0. INTRODUCTION GENERALE

0.1. OBJET D'ETUDE ET SA

JUSTIFICATION

Au bout de notre troisième année d'études

supérieures avec l'obligation de présenter un TFC, nous avons

choisi le thème « la

rémunération » et principalement dans une

entreprise industrielle privée. Nous attribuons une importance

considérable à cette étude puisqu'elle permet d'ouvrir un

nouvel horizon dans la crème intellectuelle et en première

position le milieu estudiantin, ensuite les gestionnaires des ressources

humaines en ce temps où l'homme est facteur et/ou ressource de

production. Si l'entreprise peut accroître, c'est que cet accroissement

est viable à tout, inclus la rémunération.

C'est pourquoi, à la lumière de certaines

réalités quotidiennes vécues, nous allons présenter

ce modeste travail de fin du premier cycle dans le sens d'apporter notre pierre

d'angle aux réflexions sur la rémunération en

espérant que cela ne manquera pas d'apporter un plus en terme de

théorie et de pratique, dans notre pays, pour les étudiants et

chercheurs ainsi que pour tous ceux et celles qui sont ou seront

intéressés par ce genre de thème dans le champ de leurs

recherches.

0.2 ETAT DE LA QUESTION

La présente étude

s'intitule : « L'évolution de

rémunérations dans une entreprise industrielle privée, cas

des Ets MAISON MBIZA, de 2007 à 2009 »

Le présent travail s'inscrit dans la suite des travaux

précédents ayant traité sur la rémunération

dans les entreprises. Certains de ces travaux nous ont intéressés

particulièrement. Il s'agit des travaux scientifiques

ci-après :

Oriol DESHOMMES1(*) Dans la motivation, élément fondamentale

de la réussite financière dans une entreprise. De sa question de

départ, il veut savoir comment la motivation pourrait-il constituer un

élément fondamental de la réussite financière d'une

entreprise.

L'intérêt de son mémoire est qu'il montre

que beaucoup de personnes pensent que la clé des meilleurs

résultats et d'une meilleure productivité dans une entreprise

quelconque réside dans la motivation plutôt que dans la

capacité. Qu'il est toute fois prépondérante de jumeler la

motivation avec la planification orientée, ce qui va conduire au

succès, aux résultats efficients. Qu'il est donc à la

jonction de la préparation et de l'allocation des ressources ; la

rémunération des hommes dans les entreprises varie au fur et

à mesure que l'entreprise évolue du fait que le salaire d'essaie

connaît entre autre modification lors de la signature de contrat. Elle

augmente graduellement avec le temps, cas de gratification, et autres

avantages ; ce qui fait que les individus agissent volontairement de

manière à ce que les objectifs de l'entreprise soient atteints.

Ainsi elle pourrait compter sur la performance des salariés afin de se

positionner sur le marché, d'augmenter ses actions, sa clientèle

dans un délai précis ; et mieux faire face à la

concurrence par une offre de biens ou de services alternatif au secteur.

Antoine MUNANYEZA MUNYABARENZI2(*).

Dans son travail de fin du premier cycle s'appui et montre que

selon Mac Greggor Douglas, le salaire doit avoir un caractère incitatif,

c'est de là qu'il a développé la théorie

« x » selon laquelle l'homme aime naturellement le travail

et qu'il suffit seulement de l'encourager, et la théorie

« Y » selon laquelle l'homme n'aime pas le travail et qu'il

faut l'y inciter3(*). Y

parvenir implique des moyens pécuniaires et matériels, ce qui ne

se donne pas en somme mais graduellement.

En outre, la démarcation entre notre étude et

celles des autres ci-haut élucidées se situe d'abord au niveau de

l'espace d'évaluation. Nous l'appliquerons plus particulièrement

au sein des Ets MAISON MBIZA. Secundo, nous chercherons à

étudier s'il y a eu évolution de rémunérations au

même titre que celle de l'entreprise dans le temps précité.

0.3.

PROBLEMATIQUE

La problématique se définit

comme un ensemble des questions posées dans le domaine de la science en

vue d'une recherche des solutions4(*).

C'est aussi l'ensemble des questions que le chercheur retient

sur son objet d'étude après inventaire sauvage et

exploité5(*).

Depuis une vingtaine d'années, les contraintes

économiques amenées par le choix d'un développement

durable ont progressivement pesées sur l'évolution des salaires.

Il n'est point besoin de rappeler que dans notre pays, depuis le départ

massif de l'homme blanc, à cette heure du cinquantenaire, l'Etat n'a pas

été à mesure de créer des entreprises afin de

donner de l'emploi à ses citoyens. Alors les entreprises privées

ont trouvé des voies et moyens de paraître et de se lancer dans

les bonnes affaires bien que sur le plan pratique des entreprises de PME,

certaines oeuvrent dans l'informel et la rémunération est

fixée aléatoirement : pas de grille de salaires ni

l'étude des éléments concernant la gestion de la masse

salariale, moins encore d'audits et des politiques de

rémunération.

Aujourd'hui, dans les entreprises privées, le plus

grand nombre des salariés est donc près à travailler mieux

pour gagner un plus de survie et à créer en même temps

plus de valeur pour l'entreprise qui en assume des nouvelles

responsabilités économiques.

Toute firme quelque soit sa nature, sa grandeur ou son rang

connaît une naissance, une croissance et un déclin. Celle qui fait

objet de notre étude a vu le jour et se classe parmi les industrielles

vers 2006 et ne s'abstient par conséquent aux règlements qui

régissent une entreprise digne. Le déplacement de son usine de

production, l'acquisition des outils performants et l'augmentation mensuelle

des quantités de biens produits, l'exiguïté de l'espace de

travail et de stockage ; ne sont-ils pas des preuves d'un quelconque

accroissement d'une entreprise?

Certes, l'individu travaille pour produire et quand il y a

production escomptée, les recettes augmentent et le chiffre

d'affaire qui permet d'accroître la taille de l'entreprise qui à

son tour augmente la rémunération des salariés ;

c'est ce qui fait que le travailleur soit motivé et ses avantages

respectés. C'est le cycle de vie d'une entreprise6(*).

Les entreprises doivent comprendre qu'elles jouent des triples

responsabilités : Economiques, humaines et

sociales :

- l'entreprise économique privée s'accroit car

elle est tenue, dans son contexte , en sus de l'opération de production

et de distribution pour la satisfaction des besoins, assumer des fonctions

sociales traditionnelles, des nouvelles responsabilités la

plaçant au niveau d'une entreprise socialement responsable portée

vers un développement global aux multiples dimensions

économiques, sociales, environnementales et humaines ;

- la responsabilité sociale (ou sociétale) des

entreprises(RSE) est un concept dans lequel les entreprises intègrent

les préoccupations sociales dans l'entreprise entre les partenaires

sociaux d'une part et l'ouverture de l'entreprise à son environnement, y

compris la société civile, et la création des

mécanismes de travail et de coopération entre les

différentes parties d'autre part est considéré comme le

fondement qui permet à l'entreprise d'assumer ses responsabilités

sociales sans masquer le rôle régulateur de l'Etat ni occulter son

rôle et ses responsabilités vis-à-vis de la

société, notamment des travailleurs et des catégories

vulnérables et pauvres.

La responsabilité d'une entreprise qui se veut viable,

performante et décente avec des caractéristiques comme la

cohésion sociale et la qualité de vie de ses employés est

de chercher des voies et moyens pour accroître le salaire de ses

agents7(*).

Ceci suscite à tout chercheur la curiosité

d'évaluer s'il y a eu évolution de rémunération des

salariés aux Ets MBIZA comparable à celle d'une entreprise

performante.

De ce qui précède, il convient de poser entre

autre les questions suivantes :

1°. Comment se présente la situation de la

rémunération des agents des Ets MAISON MBIZA depuis

2007 ?

2°. La situation de la rémunération des

employés des `Ets MBIZA' a-t-elle connue une évolution entre 2007

et 2010 ? Si oui, laquelle ?

3°. Quel serait l'impact de cette évolution sur la

vie de l'entreprise ?

Ces questions pertinentes nous poussent à proposer dans

le point suivant des réponses adéquates.

0.4. HYPOTHESE

D'après PINTO R. et GRAWITZ M., tout

chercheur doit, en effet, au départ disposé d'un point de vue,

lequel constitue ce qu'on appelle le concept opérationnel ou

hypothèse de travail8(*).

Selon P. PONGERE « l'hypothèse est une

proposition des réponses aux préoccupations que l'on se pose

à propos de l'objet de recherche formulée en terme tels que

l'observation et l'analyse puissent fournir une réponse9(*).

C'est une réponse provisoire tentant d'expliquer un

fait ou un problème donné et dont la validité s'observe

sur le terrain d'investigation10(*).

Bien formulée, l'hypothèse oriente l'ensemble de

l'édification et facilite le choix du dispositif méthodologique

ou expérimental11(*).

A la lumière de ce qui précède et nous

référant aux questions posées dans la

problématique, nous pensons que :

1°. La situation de rémunération des agents

aux Ets MAISON MBIZA depuis 2007 semblerait ne pas avoir une base et

paraît être fixée aléatoirement ;

2°. Nous estimons que la rémunération des

employés au sein de l'entreprise qui fait objet de notre étude

à connu à plus ou moins soixante-dix pourcent d'évolution.

3°. Cette évolution aurait un impact positif sur

la vie de l'entreprise en ce sens qu'elle permettrait non seulement

l'accroissement de l'entreprise, du chiffre d'affaire mais aussi du

marché.

0.5. OBJECTIF ET INTERET DU

SUJET

0.5.1. Objectifs du sujet

Dans tout travail intellectuel, il faut déterminer des

objectifs qui permettent de mieux guider la recherche et mieux concentrer

l'attention du chercheur sur certains éléments précis. Au

terme de cette recherche, nous voulons atteindre les objectifs suivants:

· Evaluer la situation de rémunération des

agents aux Ets Maison Mbiza de 2007 à 2009 ;

· Vérifier si la rémunération au

sein de cette entreprise a connu une évolution entre les années

2007 et 2010 ;

· Eclairer l'impact que cette évolution peut-elle

entraîner sur la vie de l'entreprise.

0.5.2. Intérêt de

l'étude

Choisir un sujet d'étude d'un travail scientifique,

c'est aussi choisir un champ de recherche dans lequel il faudra

séjourner longtemps et que c'est l'approche des travaux aux quels il

faudra se familiariser12(*).

Le choix de ce sujet est relatif à un champ

d'étude qui a des rapports avec notre formation. Tout gestionnaire des

ressources humaines, tout chercheur avéré s'intéresse en

particulier aux situations générales des employés et

notamment la rémunération, une matière très

sensible dans chaque entreprise.

Sur le plan personnel, ce travail nous permettra de mieux

maitriser les théories de la motivation ; de mieux connaître

le fonctionnement du secteur industriel et privé en RDC et dans la

province du Nord-Kivu ;

Sur le plan scientifique, ce travail concilie entre autre

théories et pratiques pour des stratégies managériales

pouvant répondre aux besoins primaires et secondaires des gestionnaires

pour le bien-être de l'entreprise, des dirigeants et dirigés mais

aussi de l'environnement. C'est aussi ouvrir une brèche pour des

chercheurs futurs, le champ étant vaste ;

Sur le plan pratique, mieux gérer son personnel par la

mise en oeuvre d'un plan de gestion appropriée, mieux faire face

à la concurrence et fidéliser ses ressources humaines pour et par

une offre de service alternatif au secteur industriel et privé.

Nous ne saurons pas poursuivre cette description sans fil

conducteur, nous faisons appel à la méthodologie.

0.6. ASPECTS

METHODOLOGIQUES

0.6.1 Méthodes

D'après H. POINTCARRE, « on fait de la

science avec des faits comme on fait une maison avec des pierres, mais une

accumulation des faits n'est science qu'un tas de pierres n'est donc pas une

maison »13(*).

Une méthode est un ensemble d'opérations

intellectuelles par lesquelles une discipline cherche à atteindre les

vérités qu'elle poursuit, les démontre et les

vérifie14(*).

La méthode est en effet, un chemin rationnel parcouru

pour parvenir à la solution d'un fait, d'un problème quelconque.

Avec ceci, il y a lieu de voir qu'un chercheur avisé doit avoir une

ligne de conduite à suivre pour élaborer un travail de recherche.

C'est ainsi que certaines méthodes nous sont utiles et nécessaire

pour notre étude.

0.6.2. Méthode

systémique

La recherche systémique à pour but de construire

un modèle, un cadre théorique adapté à l'analyse du

système socioculturel afin de délimiter les ressemblances et les

différences entres les types des systèmes différents.

C'est ainsi que Ludwig Bertalanffy15(*) définit un système comme un ensemble

d'objets et de relations entre ces objets et leurs attributions, et que pour

comprendre un tout organisé, nous devons connaître à la

fois les composantes et le rapport entre eux.

Et selon Micro Robert, un système est un ensemble

abstrait dont les éléments sont coordonnés par une loi,

une théorie16(*).

Elle est axée sur la notion de système qui est

un ensemble d'éléments entre lesquels existent des relations

telle que toute modification d'un élément ou d'une relation

entraîne modification des autres éléments17(*).

La Maison Mbiza étant un système regorgeant

à son sein, en matière de rémunération, des

entrées, « In put » constitués de diverses

demandes en rapport avec la rémunération des employés qui

entrent dans une structure qu'on appelle « boîte noire ou

de conversion » pour études et faisabilités afin de

produire certaines décisions ou sorties constituant ainsi des

« Out put » qui produisent à cet effet des nouvelles

entrées ou « feedback » à l'entreprise.

Cette méthode nous servira de boulot central afin

de vérifier si l'aménagement vers un milieu spacieux,

l'acquisition des outils modernes et performants, l'accroissement de production

journalière sont facteurs du changement positif de la rétribution

du moyen humain, facteur par excellence de production.

Elle nous permettra également d'analyser les processus

de transformation intervenue dans la rémunération par rapport

aux données d'entrées et aux besoins des agents.

0.6.3. Techniques

Selon PINTO R. et GRAWITZ M., « la technique

est un moyen utilisé pour atteindre un but mais elle se situe au niveau

des faits ou des étapes pratiques. C'est pour dire que la méthode

se situe au niveau de l'esprit, la technique, quant à elle se situe au

niveau de la pratique »18(*)

Une technique se définie comme étant un outil de

recherche qui permet de récolter les données et de traiter les

informations nécessaires à l'élaboration d'un travail

scientifique19(*).

Toute étude quelque soit sa taille doit recourir

à l'utilisation des procédés techniques

opératoires, rigoureux, bien définis, transmissibles, plus

concrets, plus précieux afin d'orienter, de guider l'objectif de

recherche.

Pour la collecte des données nous aurons à

utiliser la technique documentaire, d'enquête par interview et par

questionnaire.

0.6.3.1. Technique

documentaire

Celle-ci nous a permis de consulter entre autres les notes de

cours, les TFC, les mémoires et quelques documents rencontrés aux

bureaux des Ets MAISON MBIZA tel que : le R.O.I., le code du travail,

mesure d'application de code de travail, les correspondances reçues (en

rapport avec la rémunération, le SMIG,...), les rapports

mensuels, les tableaux barémiques, les différentes

déclarations, etc.

0.6.3.2. Technique

d'enquête par interview

Partant d'un guide d'entretien nous avons eu à

évaluer la manière dont la rémunération a

évoluée entre les années 2007 et 2010 à partir des

questions posées aux personnels dirigeants et dirigés de

l'entreprise.

0.6.3.3. Technique

d'enquête par questionnaire

Cette technique nous a servi d'outil important pour la

rédaction d'un questionnaire d'enquête auquel devrait être

ciblés les salariés en vue de recueillir leurs avis et

considérations sur l'évolution des rémunérations

dans cette entreprise.

0.6.4. DELIMITATION SPATIO-TEMPORELLE DE

L'ETUDE

Notre sujet se penche spécifiquement sur

l'évolution de rémunérations dans une entreprise

industrielle privée dont notre champ d'action est la firme les Ets

MAISON MBIZA dont le siège centrale est situé dans la ville de

Goma, sur avenue Touriste n° 80 dans la Commune de Goma.

Notre travail partira de la période allant de 2007

à 2009 du fait que pendant cette période le département

industriel fut ajouté à l'entreprise et dès lors reconnue

dans son entièreté comme entreprise industrielle

privée.

0.7. DIFFICULTES RENCONTREES

Un travail scientifique comme celui-ci ne saurait s'achever

sans difficulté pendant sa réalisation. Nos recherches se sont

heurtées à des difficultés parmi lesquelles nous

citons :

- L'indisponibilité des bibliothèques

spécialisées en la matière ;

- L'insuffisance du temps de fouille dans les

bibliothèques proches et lointaines ;

- Le refus des certains individus de répondre au

questionnaire d'enquête ;

- Etc.

0.8. SUBDIVISION DU TRAVAIL

Hormis la partie introductive et la conclusion

générale, notre travail comportera trois chapitres : Le

premier chapitre portera sur les considérations théoriques sur la

rémunération et ses corollaires. C'est ici que seront

définis les concepts qui ont trait à la

rémunération, l'évolution, l'entreprise, un

établissement, le salaire, le SMIC, le SMIG, le SMIL, les composantes et

politique de la rémunération, etc.

Le second chapitre est la présentation de notre milieu

d'étude, les Ets Maison Mbiza. Dans cette partie nous donnerons son

identification, l'historique, ses objectifs, son organisation et

fonctionnement, l'organisation de ses services, les moyens de fonctionnement et

ses perspectives d'avenir ;

Le dernier sera en rapport avec l'évolution des

rémunérations aux Ets MAISON MBIZA. Il s'agira

principalement des caractéristiques de l'échantillon, la

présentation du système des rémunérations, les

besoins de ses employés en matière de

rémunérations, les composantes de la rémunération

de 2007 à Juillet 2010, la perception des agents de cette entreprise

sur leurs rémunérations et enfin nous proposerons un plan ou

programme d'amélioration des politiques des rémunérations

au sein de l'entreprise.

CHAPITRE I :

CONSIDERATIONS THEORIQUES SUR LA REMUNERATION ET

SES COROLLAIRES

Dans l'objectif de s'éloigner de toute confusion et

surtout pour parler un langage compréhensible et sans équivoque,

il est impérieux d'aborder ce travail en commençant par expliquer

certains concepts liés à notre sujet.

Notre mission dans ce chapitre est de fixer les idées,

attirer l'attention des uns et des autres afin de permettre une

compréhension adéquate. Ainsi nous nous proposons d'analyser,

dans cette partie, les concepts fondamentaux et développer quelques

notions théoriques relatives à notre étude.

I.1. Définitions des

concepts

I.1.1 Motivation au sein d'une

entreprise

Se reconnaître dans un niveau social, se grouper et se

différencier d'autres individus constituent des besoins fondamentaux

pour l'homme. Le besoin d'appartenance et de reconnaissance sociale est

représenté au troisième niveau dans la pyramide de Maslow,

juste au dessus des besoins physiologiques et de sécurité.

L'homme semble éprouver le besoin de pouvoir se situer en

société, en se référant à certains

éléments de son existence. Le travail et la

rémunération de celui-ci répondent alors sans nul doute

pour faire partie à ce besoin identitaire.

L'importance attachée par le salarié à la

rémunération qu'il perçoit, les comparaisons qu'il

opère et ses attentes donnent à la politique des

rémunérations des entreprises une grande influence sur la

productivité et le climat social dans l'entreprise. Ainsi pour qu'une

entreprise soit compétitive et flexible, il est nécessaire

d'assurer un bon rapport entre coûts salariaux et productivité.

Etant considérée comme l'attrait essentiel de la vie du

travailleur, la rémunération devient la « pierre

angulaire » de la GRH. Par conséquent, l'enjeu est de

taille : il s'agit de construire un système de

rémunération stratégique en s'appuyant sur les

différents éléments qui la composent en fonction des

effets qu'ils ont sur les contraintes identifiées sur les objectifs

retenus. Sans rémunération, facteur principal de motivation, la

personne humaine ne peut prétendre satisfaire un des besoins de la

pyramide de Maslow, lequel l'ordre part du bas. Abraham Harold Maslow est l'un

des chercheurs sur la motivation le plus connu. Sa théorie repose sur

une hiérarchie des besoins.

En effet, il classe les besoins humains en cinq

catégories hiérarchisées :

1. Les besoins physiologiques : manger, dormir,

besoins qui visent à assurer la survie, le gîte et le couvert.

2. Les besoins de sécurité : se sentir

raisonnablement à l'abri des menaces et des dangers présents et

futurs, vivre sans peur dans un environnement protecteur, prévisible.

3. Les besoins d'appartenance et d'amour : donner

et recevoir de l'affection, avoir des contacts intimes et enrichissants avec

des amis, faire partie intégrante de groupe.

4. Les besoins d'estime : estime de soi, estime de soi

par les autres.

5. Les besoins de réalisation : utiliser et

développer notre potentiel et nos talents, devenir de plus en plus ce

qu'on est, devenir tout ce qu'on est capable d'être.

Le besoin de réalisation se concrétise

différemment selon les individus : réussite

professionnelle, devenir père ou mère, etc.

Figure n° 2 : La pyramide des besoins selon

Maslow20(*)

I.1.2. L'Evolution :

L'évolution est un processus - parallèle

à la progression linéaire ininterrompue du tems - qui dans une

alternance variable de phase de progressions - stagnations - ruptures -

régressions, achemine l'ensemble des facteurs du monde

phénoménologique - matière organique et inorganique,

concepts et faits - vers l'accomplissement de leur finalité, et qui

oriente l'homme vers l'augmentation de ses connaissances, une meilleure

compréhension de l'univers, de lui-même, de l'organisation de la

société et, en principe, vers un état

général qui, dans de laps de temps variés, le propulsent

vers sa propre conquête ainsi que celle de son environnement de plus en

plus élargi21(*).

Dans notre

contexte, « l'évolution » signifie, selon le

dictionnaire Larousse, une série de transformations

successives.22(*)

I.1.3 L'Entreprise :

L'entreprise est avant tout une organisation, un microcosme

de société, c'est-à-dire un petit monde.

Pour Gérard LELARGIE, l'entreprise est une organisation

qui met en oeuvres différents moyens appelés facteurs de

production, de façon si possible optimale pour atteindre les objectifs

qu'elle s'est fixée pour la production ou la commercialisation des biens

et des services.23(*)

Durant des longues périodes, on a défini

l'entreprise comme principalement un groupement des moyens financiers,

techniques, matériels et humains, organisés et coordonnés

pour produire les biens et services.24(*)

Selon Michel BARBELET et Cie, l'entreprise est un groupe

humain, organisé exploitant collectivement des moyens matériels

et immatériels afin de satisfaire les besoins d'un marché

consommateur en respectant des craintes de rentabilité ou un

marché de profit.25(*)

L'entreprise est, selon le Code du Travail, toute organisation

économique, sociale, culturelle, communautaire, philanthropique, de

forme juridique déterminée, propriété individuelle

ou collective poursuivant ou non un but lucratif pouvant comprendre un ou

plusieurs établissements.26(*)

Disons que l'entreprise est toute organisation visant la

réalisation d'un profit maximum. Elle est une organisation

réunissant les ressources appelées `base fondamentale de

l'organisation' ou les `6M' qui sont : M = Moyens humains ; M =

Matières ; M = Machines ; M = Méthodes ; M =

Monnaie ; M = Marchés mais dans un temps record.

Figure n° 3 : Les 6 M de la

gestion

Ressources de base Fonctions fondamentales,

Objectifs fixés

Les 6M de gestion Processus de gestion

Résultats finals

Moyens humains PLANIFICATION IMPULSION

Matériels

Machines

Méthodes

Monnaie

Marché

ORGANISATION

CONTROLE

La diversité des entreprises selon leur

taille27(*)

Ø Une micro entreprise est une

entreprise qui n'a pas de salariés, C'est à dire s'en est une qui

comprend qu'une seule personne qui travaille à son compte. Cela peut

donc être un artisan, un commerçant, un agriculteur ou encore une

personne travaillant dans la profession libérale.

Ø Une très petite entreprise

(TPE) est une entreprise qui a moins de 20 salariés.

Ø Une PME (Petite et Moyenne

Entreprise) est un entreprise ayant un effectif compris entre 20 et 499

salariés. Dans celles-ci, les chefs d'entreprises assument

personnellement et directement les responsabilités financières,

techniques, sociales et morales de l'entreprise. 10% des PME sont des filiales

de grandes entreprises.

Ø Les grandes entreprises ont un

effectif supérieur à 499 salariés.

Ø Entreprise industrielle28(*) : Une

entreprise industrielle est une société de taille plus ou moins

importante qui produit des biens (matières transformées en

entreprise prêtes à être mis sur le marché pour la

consommation du consommateur). Elle réunit des hommes et des femmes, qui

travaillent ensemble grâce à des moyens financiers et techniques

mais surtout des savoir-faire.

L'objectif de l'entreprise industrielle, c'est de transformer

des matières premières en produits finis ou semi-finis pour les

vendre à d'autres entreprises ou directement au consommateur. Pour

continuer à fonctionner, l'entreprise doit faire des

bénéfices sur les produits vendus et développer le nombre

de ses clients. L'entreprise doit innover sans cesser.

Figure n°

4 : Taille des entreprises industrielles29(*) :

Source : Pierre, Maxime et Dylan 3A

I.1.4. Privée

Qui n'appartient pas à la collectivité mais

à un particulier : propriété privée. Qui est

strictement personnel et n'intéresse pas les autres.30(*)

I.1.5 Un

établissement

Un établissement est un centre d'activité

individualisé dans l'espace ayant au point de vue technique son objet

propre et utilisant les services d'un ou plusieurs travailleurs qui

exécutent une tâche sous une direction unique. Un

établissement donné relève toujours d'une

entreprise.31(*)

C'est le cas des établissements MAISON MBIZA, une

entreprise industrielle privée à statut juridique individuel, qui

constitue le noeud de notre étude.

I.1.6 La

rémunération et le salaire

La rémunération est le salaire qu'un agent

perçoit accompagné de tout autre avantage en nature ou en

espèce dont il reçoit de son employeur en contrepartie du travail

qu'il rend à celui-ci tandis que le salaire est une somme versée

à l'employeur par son employé tel que fixé par le contrat

de travail. Nous y reviendrons dans le point suivant.

I.2. Aperçu

théorique sur la rémunération et le salaire

I.2.1 La

rémunération

Par rémunération, il faut entendre le salaire ou

le traitement ordinaire de base ou minimum et tous autres avantages et

accessoires payés, directement ou indirectement, en espèces ou en

nature, par l'employeur au travailleur en raison de l'emploi de ce dernier.

C'est la somme représentative de l'ensemble des gains

susceptibles d'être évalués en espèces et

fixés par accord ou par les dispositions légales et

réglementaires qui sont dus en vertu d'un contrat de travail, par un

employeur à un travailleur.32(*)

Selon le Dictionnaire Hachette, la rémunération

est la somme d'argent qu'on donne en échange d'un travail ; c'est

la rétribution, l'honoraires, l'appointement, le salaire.33(*)

Les autres rémunérations sont :

· bénéfices pour les autres travailleurs

indépendants et professionnels libéraux ;

· traitements pour

les fonctionnaires (travaillant pour l'État, les collectivités

territoriales ou les hôpitaux publics) ;

· indemnités pour les élus.

· éventuellement participation aux

bénéfices, exercice des stock- options, etc.

· allocations de recherche pour certains doctorants.

· rémunérations pour les stagiaires.

L'importance attachée par le salarié à la

rémunération qu'il perçoit, les comparaisons qu'il

opère, les attentes qui sont les siennes, donnent à la politique

salariale de l'entreprise une grande influence sur son implication.34(*)

I.2.1.1 composantes de la

rémunération

Selon le code du travail tel que sus évoqué, la

rémunération comprend notamment : - le salaire ou

traitement, - les commissions ; - l'indemnité de vie

chère ; - les primes ; - la participation aux

bénéfices ; - les sommes versées à titre de

gratification ou de mois complémentaires; - les sommes

versées pour prestations supplémentaires ; - la valeur des

avantages en nature ; - l'allocation de congé ou indemnité

compensatoire de congé ; - les sommes payées par l'employeur

pendant l'incapacité de travail et pendant la période

précédent et suivant l'accouchement.

Ne sont pas éléments de la

rémunération : - les soins de santé ; -

l'indemnité de logement ou le logement en nature ; - les

allocations familiales légales ; - l'indemnité de

transport ; - les frais de voyage ainsi que les avantages accordées

exclusivement en vue de faciliter au travailleur l'accomplissement de ses

fonctions.

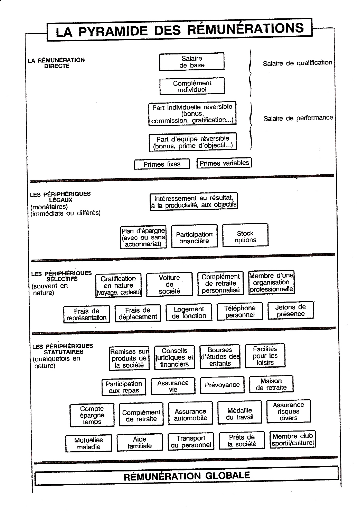

Figure 5: Pyramide de

rémunération

Figure 7: Pyramide de

rémunération

I.2.1.2 Politique de la

rémunération

La politique de la rémunération doit être

en cohérence avec :

§ Les orientations stratégiques de

l'entreprise ;

§ Les performances attendues ;

§ Les résultats économiques.

Toute fois, notons que les grands choix d'une politique

salariale repose sur la recherche d'un triple équilibre :

o Equilibre financier de l'organisation ;

o Compétitivité externe compte tenu du

marché de travail ;

o Equité interne.

Figure 6 : Les contraintes de

rémunération35(*)

Cadre

juridique

Equité Système de

compétitivité

interne Rémunération

externe

Equilibre

Financier

Entreprise

La gestion des rémunérations correspond au

pilotage d'un système complexe et évolutif. Et les choix

concernent et se résument en ces sept points :

a. le niveau relatif des rémunérations par

rapport à l'extérieur. Il s'apprécie sur plusieurs plans

comme par exemple,- le plan professionnel (salaires de l'entreprise

comparés à ceux de la branche) ; - le plan régional

(salaires de l'entreprise comparés avec ceux du bassin d'emploi).

b. L'évolution des rémunérations dans le

temps. Décisions et arbitrages entre augmentations

généralisées et individuelles, hiérarchisées

et non hiérarchisées ;

c. La structure interne des rémunérations. Elle

s'apprécie sur trois plans, notamment :

- l'équilibre entre les différentes fonctions et

les différentes postes,

- L'importance du facteur ancienneté,

- L'équilibre entre les différentes

populations (hommes/femmes, jeunes/vieux,..)

d. Modalités de rémunérations,

avantages sociaux et intéressement ;

e. Rémunération de l'encadrement ou

bonus ;

f. Construction d'un patrimoine social et ;

g. l'approche cafétéria (permettre

à chacun, dans le cadre d'une enveloppe, de choisir les modalités

de sa rémunération.

I.2.2 Le salaire

Le salaire est une

rémunération du travail effectué par une personne pour le

compte d'une autre, en vertu d'un contrat de travail.36(*)Il est la partie principale de

la rémunération.

Le mot salaire, étymologiquement vient du

latin salarium :

rétribution en

sel, qui avait cours

à

Rome. Un salaire est

une somme d'argent versée à un

employé

ou à un

salarié qui en

échange fournit un

travail. Le

montant du salaire versé dépend du

contrat de

travail, des augmentations de salaires successives et la

règlementation : le

Code du travail.

Il est le revenu du travail. Mais tous les revenus ne sont pas

des salaires (pensez aux allocations familiales ou aux allocations

chômages, aux dividendes perçus par les actionnaires, aux loyers

perçus par les propriétaires d'appartements, par exemple). Les

travailleurs indépendants perçoivent des revenus du travail

(souvent difficile à distinguer des revenus du capital) qui ne sont pas

des salaires. Le salaire est fixé par un contrat de travail par lequel

le salarié loue sa force de travail à un employeur sous

l'autorité duquel il se place. Le mot salaire est associé

à des nombreux adjectifs. Certaines de ces expressions doivent

être connues :

§ Le salarié (personne liée à une

autre par un contrat individuel de travail) perçoit un salaire

net égal au salaire brut moins les

cotisations sociales salariales (à sa charge) et que l'employeur lui

retient. Le salaire brut est celui qui figure dans le contrat

de travail et en haut de la feuille de paie ; le salaire

net est celui que perçoit réellement le salarié

ou viré dans son compte bancaire. La différence entre ce deux

correspond au montant des cotisations sociales à la charge du

salarié qui sont prélevées par l'employeur et

versées directement par lui aux caisses de sécurité

sociale. On appelle aussi salaire différé l'ensemble de

ces cotisations sociales, ou encore retenues de cotisations.

SN = SB -

CSS

SN : Salaire net ;

SB : Salaire brut CSS : cotisation sociale salariale

Le calcul du salaire net, c'est- à- dire ce que

perçoit réellement le salarié, est réalisé

à partir du salaire brut. Le salaire brut de base est indiqué en

haut de la fiche de paie. L'employeur calcule le salaire net en

déduisant du salaire brut les charges salariales. Ainsi en bas de la

fiche de paie est indiqué le salaire net.

Salaire chargé ou

coût salarial est ce que coûte, au total, le salarié

à un employeur. Il est égal au salaire brut augmenté des

cotisations sociales patronales (à la charge de l'employeur). Il est un

des éléments qui déterminent les décisions de

l'employeur (embaucher ou ne pas embaucher, etc.)

CS =

SN + CSS +CSP

CS : coût salarial ; SN : salaire

net ; CSS : cotisation sociale salariale ; CSP : cotisation

sociale patronale.

§ Le salaire indirect (ou

social) désigne l'ensemble des prestations sociales reçues par

les salariés (retraites, allocations, indemnités

journalières, ...) et qui sont financées par l'ensemble des

cotisations sociales.

§ Le salaire minimum est

fixé par le pouvoir public et on ne peut payer aucun salarié, en

principe, en dessous de celui-ci. En RDC, il a été

instauré avec le SMIG (salaire minimum interprofessionnel garanti) par

le code de travail en vigueur.37(*)

§ Le salaire nominal est

mesuré en prix courants ; c'est le salaire tel qu'il est

indiqué sur le contrat de travail, la fiche de paye, etc.

§ Le salaire réel

indique le pouvoir d'achat du salaire nominal, à prix constats donc. Si

la hausse des prix est identique à l'augmentation du salaire nominal, le

pouvoir d'achat stagne ; il n'augmentera que si la hausse du salaire

nominal est supérieure à celle des prix. On ne peut calculer le

salaire réel soit en monnaie constante, soit en indices en volume (quand

on a plusieurs années).38(*)

Le salaire peut donc comporter :

o une partie fixe et rassurante (salaire de

base), liée à la fonction, faisant généralement

référence au contrat de départ et/ou à une

classification du poste et le plus souvent ajustée

périodiquement, notamment par indexation. Il est

généralement un salaire au temps (salaire annuel, salaire mensuel

le plus souvent). Il s'agit d'une somme forfaitaire ne faisant pas

référence à une quantité de production et qui est

indépendante du nombre de jours de travail effectif. En

réalité, une quantité de travail minimale est sous

entendue. Le salaire de base peut être aussi (mais beaucoup plus

rarement) un salaire au rendement : le salaire est fonction des

quantités produites (salaire aux pièces), du chiffre d'affaires

réalisés (commission) par exemple. Il sert de

référence pour le calcul des autres prestations. Il est

fixé d'avance au moins dans sa nature et dans son mode de calcul. Il est

donc le pilier de la rémunération du salarié ;

à cette somme qui a un caractère «

intangible » peut s'ajouter des compléments. Il peut

être majoré des heures supplémentaires qui

représentent 3% du salaire de base de l'ouvrier. Tandis que le salaire

aux pièces se paie en fonction des quantités produites. Il est

moins répandu que le salaire au temps (horaire), c'est le salaire

mensuel.

· une partie variable : primes

liées aux performances, par rapport notamment aux

objectifs individuels

ou collectifs fixés par l'employeur ou négociés entre les

parties. Elle concerne quasi systématiquement les métiers

liés à la

vente. Cette partie a tendance

à se développer dans d'autres fonctions également.

I.2.2.1 La fixation de

salaire

La liberté des salaires s'inscrit dans le respect des

obligations légales, des dispositions conventionnelles et

contractuelles. Les règles les plus importantes concernent : -

l'existence d'un salaire minimum interprofessionnel ; - l'existence de

rémunérations minimales hiérarchiques ; -

l'égalité des salaires féminins et masculins ; -

l'interdiction des clauses d'indexation ; - l'obligation de

négociation. La rémunération d'un salarié

dépend de sa qualification et de son niveau hiérarchique.

a. Critère traditionnel

Pendant plusieurs années, le salaire des grandes

entreprises ont été déterminés par des grilles de

rémunération, la progression des revenus, de même que les

promotions qui dépendaient essentiellement des critères comme les

diplômes, l'ancienneté, l'expérience, les

responsabilités et l'autonomie.

b. Les stock- options

Les stock-options constituent une forme de

rémunération versée par les entreprises

généralement cotées en bourse. Ce système permet

à des dirigeants et à certains collaborateurs clés de

l'entreprise d'acheter des actions à une date et à un prix

fixé à l'avance.

c. Le panier de la ménagère

La réflexion de panier de la ménagère

vise que le plus bas salaire permette à un ménage de subvenir

à ses besoins mensuels, ses compositions sont déterminées

à partir de la réalité du milieu.39(*)

d. Le salaire de qualification

L'élaboration d'une échelle des salaires repose

sur une opération de qualification qui constitue un préalable

à la gestion de la rémunération. Elle implique la mise en

place d'un échelonnement satisfaisant des postes les uns par rapport aux

autres et d'un barème correspondant des rémunérations.

La qualification est une opération dont le but est

d'évaluer l'importance respective des postes. L'opération est

achevée lors que chaque poste a un coefficient sur lequel repose la

détermination de la rémunération. Le processus comprend 5

phases :

- Etude et description des postes ;

- Evaluation des postes ;

- Classification des postes ;

- Prix des postes/ échelle de salaires ;

- Fourchette des salaires par poste.

e. L'échelle de salaires

L'échelle des salaires s'appliquant à la

classification des emplois retenue dans l'entreprise, débouche sur la

fixation, pour chaque poste ; - d'un salaire minimal ; - d'une

fourchette mini-maxi constituant la plage de progrès permettant

d'individualiser la rémunération en fonction des critères

individuels. Toute fois, il faut vérifier la cohérence entre

l'échelle des salaires et le marché externe des salaires.

On ne cessera pas de le souligner, le salaire est un

régulateur important sur le marché du travail. Il joue la

fonction déterminante dans le niveau de chômage,

c'est-à-dire, il a le rôle d'atténuer ou d'accentuer le

chômage tel que nous le montre le schéma ci-dessous.

Figure 7: Maquette d'un marché de

travail.40(*)

WAGE

Offre du travail

Demande du travail

Chômage

Source :

Notes d'Economie du travail

I.2.2.1.1 Le salaire minimum

interprofessionnel garanti

Le SMIG a été institué, en France par la

loi de 1950 régissant la liberté des salaires. Il fixe le montant

minimum en dessous du quel aucun salaire ne doit être versé ;

c'est la base même de la rétribution. Le SMIG est apparu dans le

code du travail de la RDC promulgué le 09/08/1967, lequel modifié

et Complété par la loi du 16 Octobre 2002 dont les travaux se

sont inspirés aux conventions et recommandations de l'OST.

Dans notre pays, sur propositions du ministre ayant le travail

et la prévoyance sociale dans ses attributions, après avis du

conseil national du travail, fixe les SMIG ainsi que les taux des allocations

familiales minima.41(*) Et

le dernier en vigueur fixait à 1680 FC (l'équivalent de 3$) par

jour pour un manoeuvre lourd.42(*)

I.2.2.1.2 Le SMIC (salaire

minimum interprofessionnel de croissance)

Afin d'améliorer la rémunération des

salariés en France, en 1970 a été donc créer le

SMIC leur assurant :- la garantie de leur pouvoir d'achat par indexation

sur l'indice mensuel des prix à la consommation ; - Une

participation au développement économique de la nation par

application des relèvements au minimum annuels au 1er Juillet

de chaque année. Le SMIC concerne plus ou moins 12% des salariés

soit 2,5 millions des travailleurs (le montant au 1/07/2005 :8,03 euros

soit 1217,91 euros/ mois).43(*)

I.2.2.1.3 Le SMIL (Salaire

minimum interprofessionnel légal)

Celui-ci fait intervenir l'Etat pour réglementer le

domaine de rémunération par la loi afin d'assurer un minimum de

satisfaction des besoins individuels et sociaux de la personne humaine.

44(*)

Etant donner que nous sommes dans le secteur industriel, la

fixation des salaires devrait tenir compte de l'esprit de DE MONT MOLLIN qui

nous montre que les relations réciproques des hommes avec les outils

utilisés au travail constituent un système de l'individu qui fait

pression sur l'outil qui, à son tour use physiquement et/ou

physiologiquement l'opérateur. Il en découle alors des conflits

de travail comme les maladies, tensions,... Dans ce cas la solution doit

être concentrée et éventuellement étendue à

l'hygiène et sécurité du travail. D'où un salaire

juste et décent.45(*)

Selon la loi de SOLOW, le salaire juste est fonction de

l'effort du travailleur et donne lieu à deux séquences :

1°. Le salaire augmentent et l'effort des agents

augmentent mais suivant une courbe sinusoïdale.

Figure 8 :

Première loi de Solow

e(w*)

w*

2°. A un certain seuil, l'effort devient une fonction

décroissante du salaire, c'est-à-dire le salaire augmente mais

l'effort diminue parce que les agents développent la propension à

la consommation. Et la courbe devient :

Figure 9 :Deuxième loi de Solow

e (w*)

w*

Source : Economie du

travail46(*)

I.3. Maîtrise de la

masse salariale

I.3.1 Evolution de la

rémunération

La rémunération de base d'un salarié est

susceptible d'augmenter dans 4 cas :

ü Augmentations générales concernant la

totalité du personnel de l'entreprise ;

ü Augmentations individuelles à l'intérieur

de la zone de progrès du poste ;

ü Changement de poste dans le cadre d'une

promotion ;

ü Influence de l'ancienneté.

I.3.1.1. Evolution en

niveau :

Elle équivaut au pourcentage d'évolution de la

rémunération d'une personne ou d'un groupe entre deux dates

données. Dans la détermination de l'évolution en niveau

n'est pas pris en compte ce qui a pu se passer entre les deux dates de

mesure.

Exemple : Salaire de Décembre 2004= 1000$ et

salaire de Décembre 2005= 1040$. L'évolution en niveau de

Décembre 2004 à Décembre 2005 = (1040 -

1000) :100=4%

I.3.1.2. Evolution en

masse :

Elle équivaut au pourcentage d'évolution de la

masse salariale annuelle d'une personne ou d'un groupe pour deux

périodes données. L'évolution en masse s'analyse

généralement d'une année par rapport à une autre.

CHAPITRE II :

PRESENTATION GENERALE DES ETABLISSEMENTS

` MAISON MBIZA'

Dans ce chapitre, nous allons essayer de nous rendre compte de

l'évolution, de l'organisation de cette entreprise depuis sa

création jusqu'au moment de notre étude.

II.1. Identification de

l'entreprise :

Dénomination sociale : Ets MAISON

MBIZA ;

NRC : 1724

Goma ;

Id Nat n° : 5-93-N

44823 Q ;

N° Import/Exp. : DGC

20/093/DPI/NK/05/OFIDA 052/DP/NK/2005 ;

Forme juridique : Entreprise

Individuelle ;

Siège Social :

Goma ;

Siège d'exploitation : Goma, Bukavu,

Uvira, Kalemie, Butembo, Kindu, Kisangani,

Bunia,

etc. ;

Nom de l'exploitant et sa nationalité : Mr

CHIRIMWAMI RWAMO Bercky, Congolaise.

II.2. Aperçu

historique :

C'était vers les années 1980 que Mr Bercky

CHIRIMWAMI RWAMO va pratiquer un petit commerce de divers articles par son

fonds personnel. De cette activité, il va progresser pour exercer un

commerce patenté.

De 1987 - 1990, celui-ci va ouvrir une boutique

achalandée en habillement d'hommes, femmes et enfants,

approvisionnée à partir de Kinshasa. Cette boutique sera

dénommée `' EL BEBE CENTER'' localisée à cette

période sur Av. Mapendo Nord, Quartier Mikeno dans la ville de Goma, sur

le lieu connu sous le nom de JOLI HOTEL sur la route qui mène à

l'aéroport.

Fort appuyé par la NBK (Nouvelle Banque de Kinshasa)

à l'époque et la BCZ (l'actuelle BCDC) ; ses

activités commerciales vont connaître une évolution

remarquable pour classer Monsieur Bercky parmi les opérateurs

économiques de Goma.

En 2000-2001, il va se lancer dans les opérations

d'importation du ciment, des matériaux de construction et de matelas.

Le 12 Juin 2001, sur demande d'inscription

complémentaire au Nouveau Registre de Commerce (NRC), l'enseigne

« Ets CHIRIMWAMI RWAMO » va devenir « Ets MAISON

MBIZA ». Et sur arrêté Interministériel de code

des investissements n° 067/CAB/MIN/PLAN/2006 et 163/CAB/MIN/FIN/2006 du 10

Août 2006 portant agrément d'investissement des Ets Maison Mbiza,

une unité de production a été implantée et a fait

de MAISON MBIZA une entreprise industrielle qui, actuellement comprend 4

services ou départements :

1. MBIZA FOAM : Usine de production de mousse à

matelas, en 2007 avec les fonds propres de son initiateur ;

2. MBIZA TRANSPORT : Charroi important d'automobiles pour

le transport des biens et service ;

3. MBIZA QUINCAILLERIE : Importation et vente du ciment

gris « Hima cement » et des matériaux de

construction et autres ;

4. MBIZA HOTEL dont les travaux sont fins près et

l'ouverture dans les jours qui suivent.

Notons que des représentations sont implantées

à Goma, Bukavu et des dépôts de ciment et matelas un peu

partout dans la province, à Goma, Bukavu, Kindu, Kisangani, Uvira, Beni,

etc.

A part le NRC, cette entreprise détient

l'Identification Nationale n° 4-93-N 44823Q ; le numéro

Import-export : PP/G/007-08/1000122 E/Y et d'autres actes

réglementaires.

II.3. Objectifs des Ets

MAISON MBIZA

La production des biens, services, la commercialisation des

matelas et autres sont les activités principales de l'entreprise.

Cependant, les Ets MAISON MBIZA ne s'écartent pas des

objectifs de toute autre entreprise industrielle et commerciale celui visant la

maximisation des profits ;

Elle lutte également contre le chômage en

employant une masse laborieuse importante dans le cadre des ses

activités. Citons en passant et selon le rapport de gestion des

ressources humaines, qu'elle donne de l'emploi à :47(*)

a/ GOMA :

v Direction : 7

personnes

v Usine : 28 personnes

v Informatique et maintenance : 1 personne

v Ciment 12 personnes dont : - 6 Importation

-

6 Vente

v Quincaillerie : 2

personnes

v Transport : 84 personnes

dont :4 bureau administratif

11 Garage/ mécaniciens

48 Chauffeurs + aides

21 Fuso + voitures

v Hôtellerie (en construction) : 38 maçons

et 38 aides

v Chantier Usine à Kyeshero : 124 personnes

b/ BUKAVU : Vente ciment : 4

personnes

c/ UVIRA : Vente matelas : 2

personnes

II.4. Organisation et

fonctionnement des Ets MAISON MBIZA

MAISON MBIZA est départementalisée. A chaque

secteur correspond une structure, une organisation et un organigramme bien

défini par rapport aux tâches à exécuter. Nous

aurons à le découvrir dans la suite.

II.4.1. Organisation des

services internes des Ets Maison Mbiza

Les organes dirigeants de

l'entreprise MBIZA et leurs attributions sont les suivantes :

· Le Président- Directeur Général

(PDG),

· Direction des Etablissements,

· Conseiller chargé du personnel,

· Conseiller financier,

· Conseiller juridique,

· Chef de services et commis bureaux.

A.

Président-Directeur Général (PDG)

A partir de l'organigramme, on sait bien voir que

l'entreprise est chapeautée par un organe supérieur, qui est

celui du PDG. Il a en sa charge la conception et l'orientation des affaires, il

réalise le contact d'affaires, il engage l'entreprise. Bref, il

gère la politique générale du management de l'entreprise

à l'intérieur comme à l'extérieur. Il convoque tous

les autres organes en cas de besoin.

B. Directeur

Il est l'organe de coordination des activités de

l'entreprise, il fait le suivi journalier des activités, il

reçoit les visiteurs (agents de services publics et privés), il

distribue les tâches.

C. Conseillers

Ils sont chargés d'études des questions

liées :

§ A l'avancement de l'entreprise,

§ A la défense des intérêts de

l'entreprise, et les cas échéants proposent les solutions aux

problèmes posés.

Le conseiller financier s'occupe de l'inventaire des biens,

meubles et immeubles et fait rapport au PDG. Il s'occupe aussi de l'achat des

matières premières.

D. Les chefs de

services

Ils sont chargés de suivre le déroulement et

l'exécution des activités soumises à leurs

responsabilités et faire le rapport à la Direction

D. Le service du personnel

Il est sous la responsabilité d'un Chef chargé

de la gestion des agents et s'attache à leurs droits et obligations. Il

coordonne toutes les activités de ce service.

Il assure la gestion quotidienne du personnel ;

Reçoit les candidats et organise les tests de

recrutement en collaboration avec les agents de maîtrise ;

Il veille au respect de la législation du travail et

du R.O.I et surveille les conditions de travail, d'hygiène, de

sécurité, ...

Il représente l'entreprise auprès des

autorités communales, juridiques, de l'Inspection de travail, etc.

Il organise l'accueil, le séjour, voyages des cadres

en mission et des visiteurs de l'entreprise.

II.4.2. Organigramme

L'entreprise Maison Mbiza, vu la grandeur

des activités qu'elle organise compte quatre départements, les

quels sont organisés et autonomes. D'où la multiplicité

d'organigrammes par rapport au secteur.

Ainsi, cette entreprise organise ses activités selon

l'organigramme ci-dessous :

MAISON MBIZA

Service de transport

Garage

Service de commercialisation

Service de vente

Service de production

MBIZA FOAM

MB. Hôtel

MB. Transport

MB. Quincaillerie

Source : R.O.I de

l'entreprise

A partir de cet organigramme, on comprend bien que les

établissements MAISON MBIZA comprennent :

- MBIZA Quincaillerie, ciment et divers,

- MBIZA transport,

- MBIZA FOAM,

- MBIZA Hôtel

Et pour gérer ses ressources, l'entreprise MBIZA FOAM

adopte à part entière la structure hiérarchique

suivante :

Directeur

Autres travailleurs

Chefs de services

Collège de conseillers

Secrétariat de direction

PDG

Source : R.O.I de

l'entreprise

II.4.2.1. Le département

de Mbiza foam

II.4.2.1.1 Organigramme

Direction

Serv.de production Atelier de couture Serv. Commercial

Serv. Technique Logistique

Magasin Labo coupe Vente Marketing Transport

Mécanique Electronique Gardiennage

Caisse

Source : Archive

Mbiza foam

II.4.2.1.2. Fonctionnement de

Mbiza foam

Tel que nous le montre l'organigramme ci-haut, Mbiza foam est

dirigé par un chef de l'usine qui remplit les fonctions de directeur. Il

veille à la coordination de tous les services en vue de l'atteinte des

objectifs assignés par l'entreprise.

Pour assurer la qualité de ses produits, Mbizafoam

organise deux départements à savoir :

§ le département technique dont on trouvera le

laboratoire, l'électronique ; disons que le laboratoire s'occupe du

processus de bon mélange des matières premières et

l'électronique, de la maintenance de température, de l'entretien

des machines pour une production sans interruption ;

§ le département d'automobile dans lequel on

trouve la mécanique, le transport des produits chimiques depuis les

usines de fabrication jusqu'à l'entreposage aux dépôts de

l'usine.

Les chefs de ces départements et leurs subalternes

(agents d'exécution) sont chargés chacun à ce qui le

concerne pour le rendement de qualité depuis la chaîne de

production jusqu'à la consommation.

II.4.2.1.3. Moyens

techniques :

Dans tout le processus de production, MBIZA FOAM utilise

les machines suivantes :

1. Une machine mélangeuse connue sous l'appellation de

« Batch Foam »,

2. Une machine de coupe horizontale,

3. Une machine de coupe verticale,

4. Une machine broyeuse pour les oreillers,

5. Machines à coudre de marque

« singer » nouveau modèle.

Cependant, il y a quelques petits appareils dont l'usage est

occasionnel ; ex : les balances, le thermomètre, le litre,

...

II.4.2.1.4. Processus de production

Pour fabriquer un produit, il est nécessaire de

connaître les besoins en matières premières

correspondantes. La nomenclature d'un produit définit à cet

effet sa composition.

Une fois que les besoins du produit en matière

première et ses composants sont spécifiés, il reste

à déterminer le mode opératoire. Ainsi les

ingénieurs choisissent les matières appropriées pour les

différentes phases, c'est- à- dire les gammes à

réaliser pour passer d'une matière au composant, du composant au

sous ensemble, du sous ensemble au produit fini.

A cet effet, notons que concernant la production des matelas

à mousse huit produits chimiques interviennent dans le processus

dont : Polyol, Diisocyanate de tolylène, Carbonate de calcium,

Stanices octate, Amine, St silicone, l'eau, le dichlométhane.

Le Polyol et le Diisocyanate de tolylène (TDI) sont

considérés comme des produits `mères' car ils sont

utilisés en grande quantité.

Le processus est à la fois simple et complexe ;

simple car contenant moins des détails ; complexe car

nécessitant une prudence.

Pendant la réaction chimique on fait

réagir le polyol avec les additifs à 80% du temps de production

avec une attention des chimistes pour bien déterminer le moment ou il

faut ajouter les additifs quantifiés et surveiller la

température. Vers la fin du processus, on fait intervenir le TDI

(Diisocyanate de tolylène) à 20%, ce qui permet une formation de

bloc en mousse pâteuse et chaude. Le refroidissement est obtenu 20 heures

après.

En ce moment, l'on peut procéder au découpage

à différentes dimensions selon les exigences du marché.

Autrement dit, les mousses polyuréthane

résultent de la réaction exothermique d'addition

d'isocarènes sur le polyol. Les fonctions isocyanates sont

neutralisées par de l'eau (réactif secondaire) .Cette

réaction dégage du dioxyde de carbone qui provoque une expansion

partielle de la mousse. Les isocyanates utilisés sont le tolylène

Diisocyanate (TDI) et le diphénylamine disocyanate (MDI).

Des agents d'expansion ; des catalyseurs et

divers adjuvants (tensioactifs, ignifugeants, charges et colorants sont

également utilisés dans le processus de fabrication. Des agents

complémentaires d'expansion sont nécessaires notamment pour

fabriquer des mousses à faible densité. Le tableau suivant

représente les produits chimiques utilisés et leur pourcentage

massique à injecter :

Tableau n°1 : Les produits chimiques

utilisés

|

Composants

|

% massique de matières premières

injectées Mousses souples (suivant les densités)

|

|

POLYOL

|

50 à 75%

|

|

ISOCYANATE

|

20 à 35%

|

|

EAU

|

1,0 à 3,0%

|

|

AGENTS GONFLANT : CH2CL2

|

0 à 10%

|

|

CATALYSEUR :- amines,

-Octoate stanneux

|

0,05 à 0,1%

0,1 à 15%

|

Source : Chimiste

de l'entreprise MBIZA FOAM

Signalons toutefois que, du début à la fin, la

production d'un bloc de dimension 196 x 190 x 118 cm dure 6 à 8 minutes.

Après découpage, l'atelier livre les tissus exigés par les

chimistes selon le besoin à satisfaire. Le prix de vente unitaire (par

bloc) revient à 580$ et le coût de production d'un bloc est

estimé à 225$.

II.4.2.2. Le département

`Mbiza transport'48(*)

Nous l'avons signalé au départ, c'est ici que

se gère le charroi automobile de l'entreprise. Ce secteur exécute

non seulement les travaux de l'entreprise mais également ceux des

particuliers moyennant frais de location. Ce département est

géré par un chef de transport comme le montre son

organigramme.

A. Organigramme schématique de Mbiza

transport

CHEF DE TRANSPORT

CONSULTAT

CHEF DE SERVICE

FINANCES

PERSONNEL

COMPTABILITE

TECHNIQUE

CAISSE+

SECRETARIAT

CHEF DE GARAGE ET CHAROI

MECANICIEN CHAUFFEEUR

MAGASINIER

SECURITE

SENTINELLES

Source : Archive Mbiza Transport

B.ORGANIGRAMME FONCTIONNEL

l. LE CHEF DE TRANSPORT

· Garant de l'entreprise

· Oriente la politique générale de

l'entreprise

· Entretien les relations extérieures

· Guide la politique intérieure

· Engage, sanctionne et renvoi les travailleurs

· Donne les promotions

· Fixe le salaire et le tarif

· Autorise : toutes les dépenses

· Approuve les états de besoin, les factures de

location

· Signe en second les correspondances internes relatives

à l'administration du personnel

· Signe toutes les correspondances vers

l'extérieur

· Paraphe chaque jour le livre de caisse

· Vise les bons de sortie de caisse

· Contresigne les rapports mensuels ou

périodiques

· Fixe l'horaire de travail

· Conserve les doubles de toutes les clefs sur valve

suspendue au bureau

· Veuille au strict respect de la hiérarchie et la

collaboration.

II .SERVICE DU PERSONNEL ET TECHNIQUE : Il

accompli les mêmes taches que celles cités ci-haut.

III. CHEF DU GARAGE ET CHARROI AUTOMOBILE :

· superviser les mécaniciens et les chauffeurs

· établir les états de besoin selon son

propre constat ou sur proposition du mécanicien ou du chauffeur

· viser en premier les états de besoin

émanant du garage

· vérifier et approuver l'état du

véhicule avant d'autoriser le voyage

· assumer la responsabilité conjointement avec le

chauffeur ou le mécanicien, chacun en ce qui le concerne, en cas de

panne relative à une imprudence.

· Veiller sur l'oisiveté de mécaniciens et

de chauffeurs pendant les heures de travail et en cas de récidivisme

faire rapport au chef du personnel

· Assister le chef technique ou la caissière pour

les achats des effets techniques

· Vérifier et viser tous entretien et

réparation du véhicule avant de payer les frais y relatifs.

IV . LE MECANICIEN :

· Il assure les entretiens et réparations des

véhicules et autres machines de l'entreprise

· Il signale au chef du charroi les pannes et propose la

piste de solution

· Il réceptionne les pièces

réquisitionnées pour les travaux à effectuer

· Il assume la responsabilité de ses entretiens et

réparations et répond de tout travail mal

exécuté

· Il est tenu à éviter l'oisiveté et

tout bavardage inutile pendant les heurs de travail

V LE CHAUFFEUR :

· Il est responsable de l'état technique de son

véhicule

· Il répond de toute panne liée à

son erreur et/ou son imprudence

· Il est ténu à la courtoisie dans toutes

ses manières

· Il doit produire les justificatifs de fonds mis

à sa disposition pour le voyage hormis ses frais de mission

· Il lui est imputé toute dépense non

justifiée ou dont la justification est refusée

· Il tient un cahier de bord pour son véhicule

pour l'émargement de kilométrage, de transits et leur motif

· Il porte la responsabilité officielle du

chargement de son véhicule jusqu'à la réception par le

destinateur

· Pendant le préparatif du prochain voyage il fait

le suivi de l'entretien de son véhicule et se conforme à

l'horaire du travail

· Durant le temps ci haut cité l'entreprise a le

droit de l`utiliser pour les courses inter ville

· Pendant cette course il est responsable du

véhicule et son contenu mais le temps de la course est

géré pour son chef qui l'utilise

VI SERVICE FINANCES :

1. LA CAISSE :

· Tient le livre de caisse

· Détient et complète : le carnet de

reçu pour les entrées, le carnet de bons de sortie de caisse

pour les dépenses

· Les entrées sont justifiées par : -

la copie de la facture établie par le service technique et visée

par le chef de transport, - une note reconnue par le chef de transport,

· Les dépenses sont justifiées par : -

un état de besoin (bon de dépenses) dûment

complété contresigné par tous les intervenants et

approuvé par le chef de transport

· Assure le classement de tous les justificatifs de la

caisse

· Fait le recouvrement.

2. LA COMPTABILITE :

· Tient le registre du rapport du mouvement du charroi

automobile

· Le registre est complété à base du

bordereau de voyage

· Tient le registre des entrées et sorties du

magasin dûment autorisées par le chef de transport

· Les bons de sortie du magasin sont acquittés par

celui qui prélève les articles et visés par le magasinier

avant de transmettre le bon à la comptabilité pour

classement .Le magasinier classe une copie pour la surveillance.

· Tient le registre de consommation du carburant

justifié par les éléments prélevés dans le

bordereau de voyage ou par bon de consommation simple autorisé par le

chef de transport.

· Etabli les rapports financiers mensuels

dégageant la situation suivante :

CAISSE MAGASIN SITUATION

GLOBALE

- ancien solde valeur ancien stock

situation mois précédent

- les entrées du mois valeur

entrées du mois situation des entrées du mois

- les sorties du mois valeur sorties du mois

situation des sorties du mois

- le nouveau solde valeur nouveau stock

situation fin du mois encours

· Assure le secrétariat de l'entreprise en

ouvrant le cahier d'indicateur de courriers reçus et

expédiés avec classement par rubrique respective.

· Contresigne le rapport avec le chef de transport

· Centralise les rapports de l'entreprise et le transmet

au chef de transport après classement de la copie

· Fait une ventilation de production pour chaque camion

sur relevé.

VII LE MAGASINIER :

- Tient les fiches de stock par article

- Vise tous les bons de prélèvement pour

attester avoir servi le bénéficiaire et classe copie de bon puis

transmet l'original à la comptabilité

- Etabli le rapport mensuel des existences par relevé

détaillé

- En plus de son travail de magasinier il joue le rôle

de huissier de l'entreprise

- Il est responsable d'une des clefs du magasin selon

l'appréciation du chef de transport

- Cogère le cahier de présence avec la

sentinelle du jour et doit pour ce faire arriver sur le lieu de travail 5

minutes avant l'horaire fixé.

VIII. SECURITE (SENTINELLES) :

- Il veille sur tous les biens présents y compris le

terrain et tous ses bâtiments

- Surveille toutes les entrées et sorties de personnes

et de biens nuit et jour soit par rotation avec son collègue soit par

exclusivité lui seul.

- Il répond de toute disparition d'objets ou tout viol

du patrimoine de l'entreprise

- Il garde le cahier de présence des travailleurs qu'il

remet à l'heure prescrite au personnel et veille à la

récupérer au près de ce dernier à la fin de

service.

IX. LE CONSULTANT :

- C'est une personne temporairement invitée par

l'entreprise pour un suivi ou une formation d'un nouveau module

- Il collabore avec le Chef de transport durant tout le temps

de sa nécessité.

II.5. Moyen de fonctionnement

des Ets Maison Mbiza

Les ressources des Ets Maison Mbiza sont de trois ordres qui

lui permettent d'atteindre sans doute ses objectifs et réaliser ses

activités. Il s'agit de :

a. Ressources humaines

Pour assurer sa fonction de production, cette entreprise

dépend fortement de la qualité de ses membres et de leur niveau

de spécialisation. Eux seuls possèdent le savoir-faire et

l'imagination nécessaires pour rester en contact avec le marché

et permettre à leur société de demeurer

compétitive.

b. Ressources financières

Les ressources financières des Ets Maison Mbiza

proviennent de l'autofinancement de l'entreprise comme pour toute entreprise

individuelle.

c. Ressources matérielles/

infrastructures

L'entreprise dispose des bâtiments dont elle exploite

en partie tandis que des locataires utilisent d'autres, ce qui lui rapporte des

bénéfices. Elle dispose également un charroi

considérables des matériels roulants et autres machines, facteurs

de production.

II.6. PERSPECTIVES

D'AVENIR

Outres les réalisations

signalées, les Ets MAISON MBIZA construit un hôtel haut standing

dans la ville de Goma ; avec chambres, restaurant, bar, piscine, podium,

salle de réunion, appartements, salle de gymnastique, salle de massage,

boîte de nuit, salles polyvalentes, etc. Son inauguration est pour

bientôt.

Cette société a également comme projet

à court terme la construction d'un bateau (déjà en

chantier) et à moyen terme la construction d'une usine de production des

savons de toilettes, en poudres et liquide. Aussi, une idée d'une autre

unité de production, la construction d'une usine de production du ciment

gris dans la province du Nord-Kivu49(*).

CHAP III.

EVOLUTION DES REMUNERATIONS DANS LES Ets

MAISON MBIZA

III.1.

caractéristique de l'échantillon.

La recherche porte généralement sur une vaste

population, mais elle s'exerce rarement sur toute la population. Elle

procède par l'échantillonnage c'est-à-dire une partie de

la population à partir de laquelle se fera une

généralisation. Pour espérer atteindre l'objectif de notre

étude nous sommes partis de l'échantillon occasionnel, celui

constitué sur base des critères de la disponibilité ou de

la facilité d'accès. Il est vrai qu'on reproche à ces

genres d'échantillon d'aboutir à des résultats qui ne

reflètent pas rigoureusement les caractéristiques de la

population mais il permet de se faire une idée suffisante de celle-ci.

Nous estimons à notre niveau qu'il a été la seul issue

pour réaliser notre travail.

Pour faire l'enquête, nous avons conçu un

questionnaire d'enquête de 18 items, subdivisé en 2 grandes

parties : les variables et les non - variables constitués des

questions fermées, ouvertes et semi- fermées.

Notre échantillon est constitué de 41sujets

comme repartis ci-dessous dans le tableau n°1. Le dépouillement des

questions fermées s'effectuera par pointage pour ressort les

fréquences de distribution. A la fin nous dégagerons les

effectifs à partir des quelles nous allons calculer les pourcentages

selon la formule suivante :

P : pourcentage

F : la fréquence d'apparition de la réponse

N : nombre total des fréquences ou de la

distribution.

a. Données en rapport avec les variables

Tableau n° 2. Répartition des

enquêtes selon leur sexe.

|

Sexe

|

Fréquence

|

Population

|

|

Masculin

|

34

|

82,9

|

|

Féminin

|

7

|

17,1

|

|

Total

|

41

|

100

|

Source : notre enquête aux Ets Maison Mbiza

Ce tableau nous indique que 35 sujet soit 82,9% sont du sexe

masculin et 6 sujets, soit 17,1% du sexe féminin.

De par cette réalité on constate que les Est

Maison Mbiza donnent de l'emploi plus aux hommes qu'à des femmes.

Toutes fois on retrouve les femmes à des postes stratégiques et

à la direction générale.

Tableau n° 3 : Répartition de

l'échantillon selon l'état civil et études

faites

|

Marié

|

Célibataire

|

Veuf/ve

|

Divorcé (e)

|

Total

|

%

|

|

Sans études

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Primaire

|

9

|

0

|

0

|

0

|

9

|

21,9

|

|

Secondaire

|

18

|

1

|

0

|

0

|

19

|

46,3

|

|

Université

|

9

|

2

|

1

|

0

|

12

|

29,4

|

|

Autres formations

|

0

|

1

|

0

|

0

|

1

|

2,4

|

|

Total

|

36

|

4

|

1

|

|

41

|

|

|

%

|

87 ,8

|

9,8

|

2,4

|

0

|

|

100

|

Source : nos enquêtes aux Ets Maison Mbiza.

Commentaire : - Ce tableau indique que

36 enquêtés soit 87,8% sont des mariés, 4

célibataires (soit 2,4%) ; 1 veuf (soit 9,8%). Il ressort de ce

fait que l'entreprise embauche plus des mariés que de

célibataires et moins encore les veuf (ves) et divorcé(e)s

- Ce même tableau montre que l'entreprise donne de

l'emploi aux demandeurs du niveau secondaire soit 46,3% contre seulement 29,4%

du niveau universitaire 21,9% du primaire et 2,4 % pour d'autres formations.

Notons cependant que, l'écart entre les niveaux

primaires et universitaires tend à l'équilibre et pourtant pour

l'entreprise qui se veut progressif, il faut une main - d'oeuvre

qualifiée.

b. Le questionnaire proprement

dite

Tableau n° 4 : Selon

l'ancienneté

|

Période d'embauche

|

Fréquence

|

%

|

|

Jusqu'en 2000

|

1

|

2,4

|

|

De 2000 à 2002

|

2

|

4,9

|

|

De 2003 à 205

|

3

|

7,3

|

|

Depuis 2006

|

10

|

24,4

|

|

Depuis 2007

|

12

|

29,3

|

|

Depuis 2008

|

8

|

19,5

|

|

Depuis 2009

|

1

|

2,4

|

|

Après 2009

|

4

|

9,8

|

|

Total

|

41

|

100

|

Source : nos enquêtes aux Ets Mbiza

Le tableau n°3 nous renseigne que l'entreprise a

augmenté son personnel entre les années 2006 et 2007. Jusqu'en

2000, un individu soit 2,4% ; de 2000 à 2002, deux individus soit

4,9%. Entre 2003 et 2005 la fréquence est de 3 soit 7,3%. En 2006, dix

individus soit 24, 4% et en 2007, 12 personnes soit 29,3% (la plus forte

croissance) et en 2008, 8 personnes, représentant 19,5% ; 1

individus en 2009 soit 2,4%. Après 2009, 4 individus soit 9,8%. Notons

également l'existence d'un équilibre entre l'an 2000 et 2009.

Tableau 5: De la répartition des individus

par rapport aux départements de l'entreprise et de l'ancienneté

|

Année

Services

|

Jusqu'en 2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

TOT

|

%

|

|

Production

|

0

|

0

|

0

|

0

|

0

|

0

|

3

|

0

|

3

|

0

|

0

|

6

|

14,6

|

|

Commercial

|

1

|

1

|

0

|