La redistribution doit-elle rendre le travail payant ? étude des modalités de conciliation entre redistribution des revenus et incitation monétaire au retour à l'emploi.( Télécharger le fichier original )par Elie Chosson Université Pierre Mendès-France (Grenoble II) - Master 2001 |

B. L'effet désincitatif de la redistribution.Nous l'avons vu, redistribuer semble nécessaire compte tenu des inégalités et de la pauvreté qui caractérisent la distribution des revenus primaires. Cette position est d'autant plus évidente que nous avons montré que le système socio-fiscal français permet une forte réduction des inégalités et de la pauvreté. Cependant, la redistribution impacte la distribution des revenus et instaure des distorsions dans le jeu « normal » de l'économie. Afin de juger de l'efficacité de la redistribution il est nécessaire d'observer ces distorsions, leur importance et leurs conséquences. Le régime fiscal français, et la redistribution qui lui est associée sont caractérisés par la convexité de la courbe du taux marginal effectif d'imposition (TMEI) à l'instar de la quasi-totalité des pays de l'OCDE. Le taux marginal d'imposition représente le taux auquel est imposé chaque euro supplémentaire gagné, c'est-à-dire la part de chaque euro gagné qui est confisquée par l'impôt. Par exemple, appliqué à l'impôt sur le revenu français, le taux marginal d'imposition est croissant par palier, compte tenu du barème en tranches : le taux marginal d'imposition sur le revenu est constant jusqu'au passage à la tranche supérieure où il connaît un « bond ». Cependant, se focaliser sur le taux marginal d'imposition sur le revenu reste limité : cet indicateur ne prend pas en compte l'ensemble des impôts et taxes pesant sur l'euro supplémentaire gagné, ni ne prend en compte les gains ou pertes de transferts liés à la progression du revenu primaire. C'est pourquoi il convient de prendre en considération le TMEI qui révèle le résultat d'une compensation entre transferts et impôts, c'est-à-dire qui indique l'imposition nette pour chaque euro supplémentaire gagné. Ainsi, lorsqu'un agent voit son revenu augmenter, il peut être soumis à un nouvel impôt ou voir son taux d'imposition augmenter, mais aussi perdre des transferts qui lui étaient jusqu'alors accordés et qui sont supprimés en raison d'une mise sous condition de ressources. Par exemple le Revenu Minimum d'Insertion (RMI) est un transfert différentiel, c'est-à-dire que chaque euro supplémentaire gagné au travail est déduit du montant de l'allocation : la hausse du revenu primaire entraîne une baisse du transfert perçu. Mais cette perte de transferts n'est pas forcément aussi évidente, et ne concerne pas que les transferts financiers : la perte de l'éligibilité à la Couverture Maladie Universelle (CMU), ou la perte de la gratuité dans les transports en commun constituent un coût, au même titre que l'ensemble des avantages accordés sous conditions de ressources ou au titre des minima sociaux. Ce n'est donc pas seulement le niveau de revenu qui conditionne l'octroi d'aides mais aussi le statut de l'individu : passer du RMI à un emploi à mi-temps n'entraîne pas une hausse de revenu significative, mais un changement de statut qui peut être coûteux en raison de la perte des droits connexes ouverts aux allocataires de minima (pour le détail des droits connexes, cf.Annexe 5). Cette perte de transferts sera plus importante pour les bas revenus que pour les hauts revenus, ce qui constitue donc une augmentation d'autant du TMEI pour cette première catégorie de revenus. A l'inverse, plus les revenus sont élevés, plus cette perte de transferts est faible, donc moins le TMEI en est impacté. Cependant, compte tenu de la progressivité de l'impôt sur le revenu, la hausse du revenu entraîne une hausse plus importante du taux d'imposition, ce qui effectue une pression à la hausse sur le TMEI pour les hauts revenus. Pour comprendre ce que recoupe la notion de TMEI, on peut recourir à une formalisation élémentaire (pour le détail de cette formalisation, voire Annexe 4). On obtient : Le TMEI est égal à 1 moins le rapport entre la variation du revenu disponible (äYD) et la variation du revenu primaire (äYP). On peut illustrer cette expression du TMEI par des exemples numériques. Ainsi, si le TMEI vaut 0,6, cela signifie que (äYD/äYP) vaut 0,4, c'est-à-dire que la hausse de revenu disponible ne représente que 40% de la hausse du revenu primaire : 60% de chaque euro supplémentaire gagné sont alors confisqués par le système redistributif. Si le TMEI vaut 0,8, (äYD/äYP) vaut 0,2 : lorsque les revenus primaires d'un agent augmentent de 5 euros, son revenu disponible n'augmente que de 1 euro. Dernier exemple : si le TMEI vaut 0,2, (äYD/äYP) vaut 0,8, cela signifie que lorsque les revenus primaires d'un agent augmentent de 1,25 euros, son revenu disponible n'augmente que de 1 euros. c'est-à-dire que l'agent perd 20% de chaque euro supplémentaire gagné. Le TMEI représente donc l'évolution du revenu disponible en fonction du revenu primaire. Plus le TMEI est élevé, plus l'écart entre revenu disponible supplémentaire et revenu primaire supplémentaire sera important.

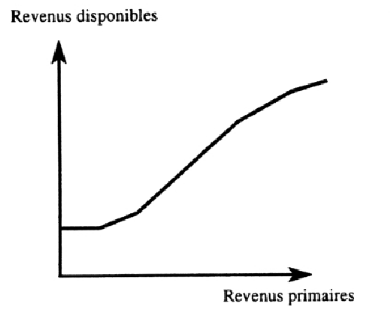

Ainsi, lorsque le TMEI est proche de 100%, toute augmentation de revenu primaire se traduit par une augmentation nulle ou quasi-nulle du revenu disponible. Lorsque le niveau du TMEI diminue, la hausse de revenu disponible consécutive à une hausse de revenu primaire est croissante. Le Graphique 4 traduit ainsi la courbe convexe du TMEI en représentant le revenu disponible en fonction du revenu primaire. Ce graphique illustre le fonctionnement de la redistribution en France à une époque où le RMI existait encore sans mécanismes significatifs d'incitations financières au travail, et où l'absence de bouclier fiscal pour les hauts revenus ne tempérait pas le rôle redistributif de l'impôt sur le revenu. On voit nettement que, au début de la courbe, la hausse des revenus primaires (des revenus du travail pour cette catégorie de population) n'entraîne aucune hausse de revenu disponible tant que les revenus du travail ne dépassent pas le seuil du RMI. Ensuite la courbe commence à croître, mais très faiblement en raison principalement de la perte d'allocations. Les revenus moyens sont ceux pour lesquels le TMEI est le plus faible (le revenu disponible augmente alors dans les mêmes proportions quasiment que les revenus primaires), car à ce niveau les hausses de revenu n'entraînent plus de pertes d'allocations, et parce que la progressivité de l'impôt sur le revenu ne joue pas encore un rôle significatif. Le TMEI croît pour les hauts revenus, mais très légèrement : on voit la fonction de revenu disponible s'aplanir faiblement. C'est alors la progressivité de l'impôt sur le revenu qui en est à l'origine. Piketty a réalisé une estimation précise du TMEI français32(*) sur des données de 1996. Il conclut à une forme en « U » fortement aplati en haut de la distribution des salaires (cf.Graphique 5). Le TMEI le plus important s'applique pour le premier décile de salaires, c'est-à-dire incluant une forte proportion d'individus travaillant à temps partiel et gagnant peu, et atteint 80% (TMEI moyen appliqué au premier décile de salaires). Piketty réalise une estimation pour les personnes sans revenus d'activités : le TMEI atteint alors facilement 100%33(*). Graphique 5: Taux marginaux effectifs d'imposition

moyens par déciles de salaires net. Source: Piketty, 1997. Ce qui est surprenant à la vue de cette estimation, c'est la faiblesse du TMEI moyen pour les derniers déciles (63,1% pour le dernier décile). On pourrait l'imputer pour une part au fait que c'est la calcul d'une moyenne, donc qui rend peu compte des revenus extrêmement élevés et des forts TMEI qui pourraient leur être appliqués. Or, si l'on suppose un revenu infini, le TMEI estimé par Piketty n'atteint que 70% pour une personne seule, ceci étant une estimation haute puisqu'elle ne prend pas en compte les éventuelles exonérations d'impôts. La question de la désincitation au travail se pose donc d'une façon plus intense pour les sans-emplois et les bas salaires : du premier au quatrième décile de salaire, le TMEI moyen est supérieur à celui que connaît le dernier décile de salaires. Les estimations de Piketty et de Bourguignon et Chiaporri semblent donc converger. Cependant, les modes de calculs envisageables sont nombreux et peuvent diverger, principalement en raison des difficultés liées à la délimitation du champ d'analyse. Ainsi, les services publics et l'accès gratuit ou à faible coût à certains services sont extrêmement délicats à prendre en compte, car difficilement évaluables, et nous les ignorerons de fait. Une seconde question se pose concernant la prise en compte -ou non- de la protection sociale. A ce sujet, il n'y a pas de réponses tranchées. Si l'on décide de prendre en compte la protection sociale dans le calcul du TMEI, il faut assimiler le revenu primaire au salaire brut ou super-brut. En effet, les cotisations sociales sont considérées comme des prélèvements et doivent donc être intégrées au calcul du TMEI. Les cotisations patronales peuvent être incluses si l'on considère que ce sont les salariés qui les payent in fine. Par exemple, dans l'estimation de Piketty que nous avons présentée, les salaires super-bruts (c'est-à-dire y compris les cotisations patronales et salariales) sont pris en compte. Pour F. Bourguignon, au contraire, la protection sociale ne doit pas être prise en compte. Tout d'abord en raison de son caractère contributif, qui fait que le montant des cotisations sociales versées détermine pour une bonne part le montant des prestations reçues. C'est la cas de l'assurance chômage, par exemple, ou du système de retraites. Ce dernier donne lieu à une redistribution longitudinale, c'est-à-dire qui opère dans le temps et non pas entre agents : si l'on suppose une neutralité actuarielle34(*) du système, l'intégralité des sommes versées sera récupérée dans le futur. Pour Bourguignon les retraites ne sont donc que des « salaires différés ». Outre la contributivité, c'est la relation entre revenu et consentement à payer qui neutralise l'impact de la protection sociale sur les TMEI. Compte tenu de la proportionnalité des cotisations sociales, si l'on suppose un besoin de soins plus important pour les bas revenus, ou si l'on suppose un consentement à payer constant avec le revenu, alors on peut considérer que les cotisations sociales opèrent une redistribution transversale et impactent les TMEI (les TMEI seraient plus faibles en bas de la courbe et plus élevés dans sa partie supérieure). Bourguignon préfère supposer a contrario35(*) que le consentement à payer croît avec le revenu, et que les besoins de soins sont constants pour tous niveaux de revenus, ce qui supprime l'effet redistributif des cotisations sociales, qui n'impactent donc pas le niveau des TMEI (hormis peut être pour les hauts revenus où les cotisations finissent par dépasser le consentement à payer, ce qui pourrait entraîner un relèvement du TMEI pour les très hauts revenus). On peut considérer que les hypothèses formulées par Bourguignon sont discutables, et que la contributivité de la protection sociale n'est que partielle, validant ainsi la prise en compte de la protection sociale. D'autant plus si on cherche à évaluer le TMEI afin d'évaluer les désincitations au travail pesant sur les agents à un moment donné. Piketty en donne une illustration monétaire : un RMIste ayant un revenu de 530 euros mensuels (RMI et allocations logements cumulés) trouve un emploi pour lequel l'employeur déboursera 1370 euros mensuels (c'est-à-dire cotisations sociales y compris), ce qui représente ce qu'il est prêt à payer pour ce travailleur, son consentement à payer. Au final, l'individu ne touchera effectivement que 760 €par mois : le revenu super-brut croît de 158% tandis que le revenu disponible ne croît que de 43%. La redistribution des revenus en France a donc des effets paradoxaux. D'un côté elle est efficace et parvient plutôt bien à atténuer la pauvreté et les inégalités générées par le distribution primaire des revenus. De l'autre côté, elle peut s'avérer fortement désincitative au travail, en raison principalement des transferts monétaires et des aides publiques, décroissants avec le revenu et dépendants du statut des individus ; la redistribution vise pourtant à pallier à des situations difficiles qui trouvent leur origine dans des défaillances de l'emploi (précarité, bas salaire, chômage). Ainsi, la pauvreté et les inégalités avant redistribution sont importantes, et trouvent leur source dans les inégales répartition du travail et du capital ainsi que dans les inégalités salariales. L'accès à l'emploi, bien qu'encore protecteur, ne suffit pas à se prémunir contre la pauvreté. Ceci légitime l'intervention de la redistribution, qui s'avère être plutôt efficace mais possède un effet pervers notable qui est la désincitation au travail. Ceci pose problème si l'on fait l'hypothèse que les agents, calculateurs, comparent rationnellement les gains attendus de l'emploi et de l'inactivité subventionnée. De même, cette désincitation est gênante si l'on attache au travail une valeur morale et qu'on le considère comme une fin en soi. Selon le parti pris, cet effet désincitatif de la redistribution pourra susciter différents types de réponses et appeler des réformes diverses. Nous verrons ainsi dans une seconde partie la stratégie qui vise à donner un nouvel objectif à la redistribution : rendre le travail payant. * 32 Piketty T., « La redistribution fiscale face au chômage », Revue française d'économie, Volume 12 n°1, 1997 * 33 Piketty T., L'économie des inégalités, Repères, La Découverte, 2008, p.99 * 34 c'est-à-dire si la valeur actualisée des pensions de retraites perçues est égale aux cotisations versées. * 35 Bourguignon F., Fiscalité et redistribution , op.cit. p.40 |

|

Graphique 4: Évolution du revenu disponible en fonction du revenu

primaire. (Bourguignon F., Chiapori P.-A., 1998)

Graphique 4: Évolution du revenu disponible en fonction du revenu

primaire. (Bourguignon F., Chiapori P.-A., 1998)