vii. Convertible Arbitrage

L'objectif de cette stratégie est de jouer sur la

relation qui lie l'obligation convertible et l'action sous-jacente. Rappelons

qu'un convertible donne droit à son détenteur de convertir

l'obligation en titres actions du sous jacent quel que soit le moment entre la

date d'émission et la maturité.

Les arbitragistes connaissent parfaitement les relations de prix

et de volatilité qui existent entre les convertibles et leur

sous-jacent.

En général, le convertible chute moins que

l'action en marché baissier, mais a tendance à suivre l'action en

période de marché haussier. On dit que la partie obligataire du

convertible constitue un « coussin » à la baisse. L'option de

conversion du convertible prend de la valeur quand le sous-jacent action monte,

ce qui explique la tendance du convertible à suivre l'action en

période de hausse de celle-ci.

L'idée de base et de réussir à identifier

un convertible qui perd peu de valeur quand le sousjacent est à la

baisse, et qui prend quasiment tout l'upside lorsque le sousjacent est à

la hausse. Le processus est le suivant : le gérant définit le

type d'emprunt dans lequel il investit : marché primaire ou secondaire.

Puis l'outil qu'il choisit : en général, le gérant utilise

actions et obligations de manière à établir des positions

en Delta neutre, c'est-à-dire que le P/L de la position ne dépend

pas de l'évolution du prix du sous-jacent. Le plus courant est

d'être à l'achat sur le convertible et à la vente (short)

sur le sousjacent.

Les autres risques, notamment le risque de change ou de taux,

sont couverts en utilisant des instruments de couverture tels les swaps et

contrats à termes (forward contracts).

La gestion en Delta neutre implique une mise à jour des

positions, car les niveaux de couvertures varient en fonction du temps et des

conditions de marché. Cela nécessite des ajustements parfois

conséquents.

Une fois tous ces aspects sous contrôle, l'arbitrage en

tant que tel se fait alors indépendamment du temps ou pas. On parle de

gestion en Theta neutre.

Le gérant prend position de la manière suivante.

Il achète le convertible, et vend le sous-jacent à

découvert de manière à rester delta-neutre. Le nombre

d'actions vendues à découvert varie en fonction l'exposition au

marché voulue: si le gérant ne veut pas être totalement

delta neutre, par exemple en cas de marché haussier, il vent à

découvert un nombre d'action inférieur au ratio de conversion du

convertible. Si le gérant s'attend à un marché baissier,

alors il vend à découvert un nombre d'actions proche du ratio de

conversion de manière à être quasi totalement couvert.

Il existe des risques inhérents à cette

stratégie, qui peuvent amener un gérant à défaire

ses positions : la disparition de l'arbitrage (la sous-évaluation/

sur-évaluation n'existe plus), l'agrandissement de l'écart entre

le convertible est le sous-jacent (la position devient tellement risquée

que le gérant applique une stratégie de « stoploss »,

il préfère perdre « un peu » que continuer et perdre

« tout »), un événement inattendu (downgrading etc.),

conversion forcée de l'émetteur (l'émetteur force le

détenteur de l'obligation à convertir - une clause dans le

contrat (« covenant ») permet à l'investisseur de savoir si

l'émetteur peut ou pas forcer la conversion, s'il peut, l'obligation a

moins de valeur en général).

La stratégie convertible arbitrage offre un rendement

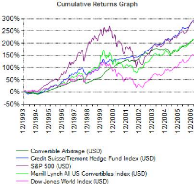

annuel moyen de 6,88% sur 5 ans, inférieur à tous les indices,

sauf le S&P. La performance de cette stratégie est

particulièrement élevée par rapport aux marchés

actions en période de marchés baissiers, vu que la plupart des

gérants sont short en actions (Cf. graphique sur la période

2000-2002)

|