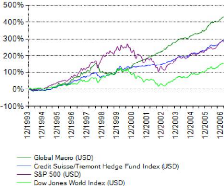

v. Global Macro

Cette stratégie, qui a fait la

célébrité de personnalités telles que Georges Soros

(Quantum) et Julian Robertson (Jaguar), a été la stratégie

phare des années 80 et 90. Les gérants macros suivent

principalement des tendances macroéconomiques. Ils ont une approche

internationale et très opportuniste. Les gérants macro font des

hypothèses sur les facteurs suivants : le prix des actions dans leur

ensemble, les taux de change des monnaies, les taux d'intérêt,

l'inflation, les politiques fiscales.

La flexibilité est le plus grand avantage de cette

stratégie, qui n'est pas confinée à une certaine classe,

géographie, secteur, etc. Le principal risque des fonds macro est le

timing, c'est à dire la détermination du point d'inflexion

à partir duquel le cycle change et leur scénario se

concrétise.

La stratégie macro offre sur 5 ans un rendement annuel

moyen supérieur aux indices classiques, avec une volatilité

inférieure.

La corrélation est très faible par rapport

à ces 2 indices (0,24 et 0,20), dans la mesure où la

flexibilité de la stratégie offre aux gérants un

éventail d'opportunités tel qu'il est indépendant des

marchés. En marché baissier ou haussier, ou même stable, le

gérant trouvera des opportunités sur tous les marchés.

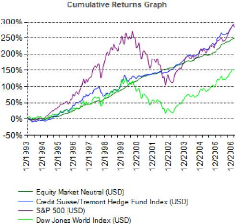

vi. Equity Market Neutral (EMN)

L'objectif de cette stratégie est d'être, comme

son nom l'indique, « neutre en marché action ». On parle aussi

de « statistical arbitrage », pour l'aspect très quantitatif

de la stratégie. Les positions longues et courtes en actions uniquement

permettent d'être Beta neutre.

Le Beta neutre est très difficile à mettre en

place, car les corrélations (et donc le Beta de chaque action) change en

fonction du temps. Il est donc délicat de neutraliser

complètement le Beta lorsque le nombre de positions est important. Une

fois la quasi-neutralité achevée, il reste d'autres risques

à couvrir : change, secteur. Ces risques sont couverts en investissant

dans des titres de manière neutre en dollars.

Bien qu'il existe une similarité avec la

stratégie LSE la principale différence réside dans le fait

que les gérants EMN cherchent à éliminer totalement

l'aspect directionnel avec le marché, alors que les gérants LSE

cherchent à capter une certaine part du mouvement de marché.

Les gérants EMN ont une exposition nette proche de

zéro.

Exposition nette = (Long - Short) / total Capital

Le risque quant à lui n'est pas nul, au contraire. Le

risque systémique est annulé certes, mais il reste l'exposition

à tous les risques spécifiques de chaque titre

sélectionné.

Dans le cas du statistical arbitrage, ce sont des

modèles quantitatifs qui gèrent l'achat et la vente de titres. Ce

sont de réelles « boites noires », et rares sont ceux qui

comprennent leur fonctionnement.

Une des stratégies les plus simples et les plus

communes est le retour à la moyenne d'un titre : lorsqu'un titre

s'éloigne de sa moyenne de manière significative, le

modèle - gérant parie sur un retour à la normale sur le

très court - court terme.

Le grand problème de cette stratégie est le

coût des transactions : jusqu'à plusieurs milliers de transactions

par jour pour certains gérants, ce qui implique des frais de courtage

extrêmement importants, parfois plus importants que les quelques bps

gagnés sur un arbitrage de quelques secondes. Mais les modèles

prennent cet aspect en compte, et les meilleurs gérants font des

bénéfices incroyables, le « meilleur hedge fund

», Renaissance Technologies étant un fonds EMN.

On remarque qu'EMN est une stratégie très

«pure» en Alpha, dans la mesure où les rendements sont

extrêmement peu volatiles.

La corrélation est assez faible avec les marchés

classiques, car les modèles trouvent des opportunités

d'arbitrages quelles que soient les conditions de marché. On note

cependant une performance plus faible en 2001 et 2002, donc en phase avec les

marchés pour la raison suivante : les modèles construits dans les

années 1990 ne sont pas adaptés à une période de

turbulences telles que celle de 2001-2002, et ont tendance à avoir

besoin d'un temps d'adaptation.

|