D. Principales stratégies :

caractéristiques et performances

i. Long Short Equity (LSE) ou Equity Hedge

Le principe de base est de prendre des positions longues dans

des titres sous évalués, en anticipant une hausse, et

d'être court (short) dans des titres dont on pense qu'il sont

surévalués, en anticipant donc une baisse.

Il existe des variantes un peu plus complexes : les plus

courantes sont la couverture par le short selling et le pair trading.

Cette stratégie est très répandue, car

elle offre les avantages de l'investissement classique (miser sur un titre

sous-évalué), tout en permettant de prendre position sur des

titres surévalués grâce au short. Cependant, le nombre

croissant d'acteurs fait diminuer les opportunités d'arbitrage,

notamment en ce qui concerne le pair trading, ou les spreads ont tendance

à diminuer. Il faut alors augmenter le levier pour contrer cette

tendance.

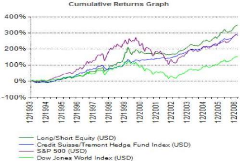

On constate que sur ces 5 dernières années, en

moyenne la stratégie LSE a un rendement supérieur à la

fois au S&P et au DJ World, tout en offrant une volatilité moins

élevée.

Avec l'éclatement de la bulle, la stratégie LSE

a connu des difficultés, dues au fait que les managers LSE sont

structurellement plus longs que short sur l'intégralité de leur

book. Depuis le rebond des actions 2004-2007, on constate une très bonne

performance.

ii. Short biased

Il s'agit en fait exactement de la mise en place du short

selling : le trader utilise alors le short comme couverture ou comme source de

profit. Il dégage du cash sur la baisse éventuelle du titre,

ainsi que sur l'intérêt gagné sur le cash obtenu lors de la

vente à découvert.

Il existe des obstacles à la vente à

découvert : dans de nombreux pays, elle est tout simplement interdite

(Chine, pays émergents). Dans d'autres cas, l'aspect fiscal rend la

vente à découvert peut attractive. Les fonds de pensions n'ont

pas le droit de vendre à découvert.

Il faut aussi parfois trouver la contrepartie qui accepte le

prêt, ce qui n'est pas toujours aisé du fait notamment des

contraintes légales.

L'aspect éthique a son importance aussi : certains fonds

ne veulent pas être traités de «vautours » en vendant un

titre à découvert car c'est profiter d'une déroute...

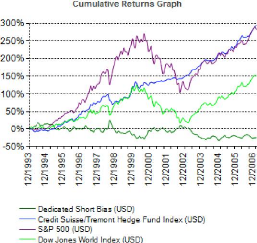

Il est à noter que les marchés étant

structurellement haussiers sur le long terme, la stratégie short biased

dans son ensemble apparaît comme non-attractive en termes de rendements

(négatifs sur 5 ans en moyenne), avec une volatilité

supérieure aux indices classiques. Toutefois, l'intérêt de

cette stratégie réside dans son potentiel de diversification, en

raison de sa corrélation largement négative avec le S&P et le

DJW.

Il est important de comprendre que dans cette

stratégie, les gains sont limités (le prix d'une action ne

descend jamais en dessous de 0) alors que les pertes sont illimitées.

Bien maîtriser cette stratégie reste un bon moyen de diversifier

son portefeuille et/ ou de se couvrir en période de baisse des

marchés.

|