L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

L'évolution de la stratégie de la banque :a) L'apport de l'analyse univariée :

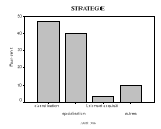

· Présentation 213(*) :

· Résultat relevé : Les résultats de ce tableau montre une tendance à la spécialisation et la diversification avant 1986 avec une légère avance pour cette dernière avec des taux respectifs de 40 % et 46,7 %. La spécialisation caractérisait le secteur bancaire tunisien pour cette période (spécialisation de la BNA dans l'agriculture, la BH dans l'habitat, la STB dans l'industrie, les banques de développement dans les crédits à LT, les banques commerciales dans les crédits à CT,...). En fait, l'encadrement de l'activité bancaire par l'Etat et l'existence des règles spécifiques à chaque secteur d'activité ont dicté une orientation vers la spécialisation. Cette période est caractérisée aussi par la stratégie de diversification. En fait, les banques ont essayé au cours de cette période de se diversifier pour trouver des nouvelles sources capables de maximiser les résultats. Toutefois, nous mentionnons que cette diversification n'était pas bien étudiée puisque et comme déjà montré le comportement bancaire correspondant à cette date est aventurier ou aléatoire ce qui rend les résultats de cette stratégie ambigus. Entre 1986 et 1992, et suite à la libéralisation financière, nous avons assisté à une baisse des taux de la spécialisation (de 40 % à 20 %) et la continuité de développement de taux de la stratégie de diversification. Cette dernière s'est révélée nécessaire pour drainer plus des ressources pour la banque dans son nouvel environnement. Après 1992, date de la genèse de la réglementation prudentielle, la spécialisation a continué de se baisser. En contre partie, la diversification a évolué pour atteindre un taux de 70 % est dominé ainsi cette période. En effet, la stratégie de diversification s'est installée pour trouver les ressources permettant de confronter les contraintes imposées par l'environnement bancaire tunisien et en particulier le minimum réglementaire de ratio de solvabilité. Elle s'illustre dans : La diversification par client : c'est instaurer la banque des particuliers par exemple la stratégie de la BIAT est une diversification par clientèle : particulier, professionnel, et les types des entreprises. La diversification par produits : nous avons assistés à l'apparition des nouvelles activités et nouveaux produits (leasing, ingénierie financière, assurance ...) Actuellement, la diversification désigne la banque à tout faire ou universelle et qui est mentionnée par la loi bancaire de 10 juillet 2001, loi qui a poussé les banques à se diversifier. Au cours de cette période, 13,3 % des interviewés ont évoqué l'existence des opérations de fusions et d'acquisitions. En fait, ce taux correspond bien aux 2 opérations qui ont touché le secteur bancaire tunisien : La première est réalisée entre L'UIB et BTEI. Cette fusion de 1998 a pour objectif de réaliser une complémentarité entre une banque de dépôt et une banque de développement. La deuxième est réalisée en 2000, avec l'absorption de la banque de développement économique de Tunisie (BDET) et la banque nationale de développement touristique (BNDT) par la société tunisienne des banques (STB).

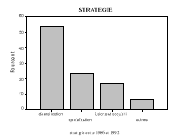

· Présentation :

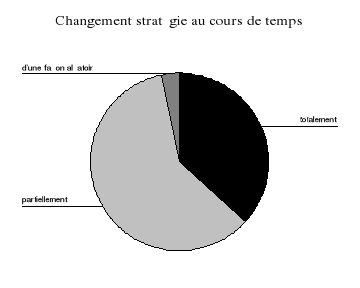

· Résultat relevé : 36,7 % des interviewés ont affirmé que les stratégies bancaires ont totalement changé au cours de temps tout en accompagnant l'évolution de la réglementation prudentielle, la libéralisation de l'économie, le développement des nouvelles technologies d'information et de communication et l'apparition de la notion de banque universelle. Le changement total caractérise en particulier les banque de développement qui depuis la loi bancaire de 2001, ont pris le statut d'une banque universelle tel que les cas de la BTKD ou la BTL ou aussi les banques qui ont connu l'arrivée des nouveaux partenaires tel que la BS ou l'UIB et enfin ceux qui ont été spécialisées et après le développement des règles bancaires ont convergé vers la diversification. 60 % ont constaté que les stratégies bancaires ont partiellement changé ce constat est le résultat du fait que presque la plupart des interviewés ont choisi de se diversifier depuis un certains temps sauf ce qui a changé est la manière de pratiquer cette stratégie. Pour la UIB par exemple, elle a toujours visé tous les clients et essayé d'offrir tous les produits. b) L'apport de l'analyse bivariée :

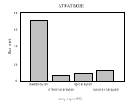

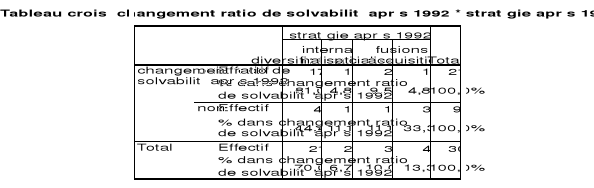

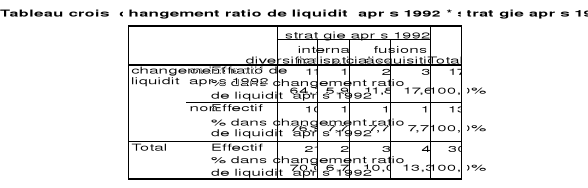

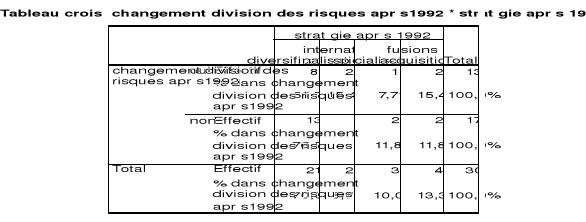

· Présentation :

· Résultat relevé : Ces croisements nous ont semblé le plus significatifs puisque les vrais changements de la réglementation prudentielle tunisienne se sont réalisés après 1992. Pour ceux qui ont approuvé un vrai changement du ratio de solvabilité après 1992, 81 % d'entre eux ont mentionné que leur stratégie été bien une stratégie de diversification. Donc, il existe une relation entre l'évolution de ce dispositif et l'élaboration de la stratégie. En fait, l'augmentation du minimum réglementaire de ce ratio de 5 % à 8 % a poussé les banques à trouver d'autres sources de revenus pour respecter cette norme d'où la tendance vers la diversification. Ce résultat est vérifié aussi avec le changement qui a touché le ratio de liquidité : 64,7 % de ceux qui ont senti une vrai mutation du ce ratio se sont diversifier pour les mêmes raisons évoqués concernant le ratio de solvabilité. Pour les règles de division des risques, malgré que seulement 43,3 % ont senti des changements qui ont influencé l'activité bancaire, 61,5 % d'entre eux ont adopté une stratégie de diversification Donc, les changements de la réglementation prudentielle au cours de temps ont bien participé à l'orientation des stratégies bancaires vers la diversification. · Synthèse de l'analyse : Au cours de cette partie nous avons étudié l'évolution des stratégies des banques sur les trois périodes qui ont marqué le développement de la réglementation prudentielle tunisienne. Nous avons constaté que la stratégie de spécialisation s'est réduite (de 40 % à 10 %) en faveur de la diversification (de 46,7 % à 70 %). Toutefois, les banquiers ont dit que la stratégie n'a changé que partiellement ceci est du en fait que la diversification n'est pas nouvelle pour les banques tunisiennes et elle est pratiquée depuis longtemps ce qui a changé c'est la manière de la manipuler. L'analyse bivariée nous montre clairement que les changements de la RPT ont eu une influence sur le choix stratégique et ont poussé les banques vers la diversification. * 213 Les résultats du logiciel SPSS sont présentés en annexe 2. |

|