L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

Les causes de l'évolution de la stratégie :a) L'apport de l'analyse univariée :

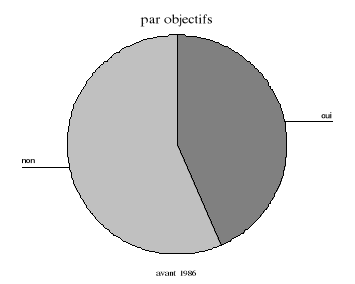

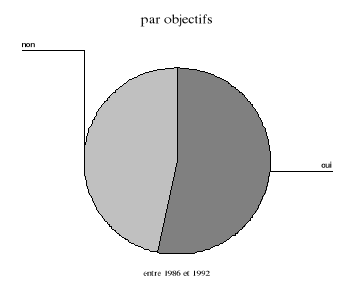

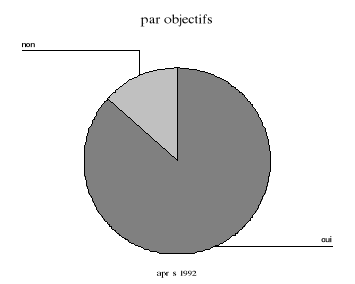

· Présentation 214(*):

· Résultat relevé : Une remarque préliminaire à faire est que le management bancaire est plutôt une combinaison de ces trois éléments : « c'est l'art et la manière d'allouer des ressources sous contraintes en vue de concrétiser les objectifs de viabilité à travers la création de valeur visant la satisfaction des stakeholders ». Donc, le choix de l'un ne devrait en aucun cas être synonyme de l'extension ou de rétrécissement des autres mais nous avons voulu connaître l'élément qui caractérise le plus le management bancaire au cours du temps. A priori, nous pouvons remarquer d'après les résultats de ce tableau et des graphiques ci-dessous, que les objectifs ont connu une évolution croissante dans la détermination du management bancaire au cours de ces périodes (43,3 % des interviewés ont répondu par oui avant 1986, 53,3 % pour la période 1986-92 et 86,7% après 1992). Ceci s'explique par l'accroissement de la concurrence et la libéralisation financière après 86 qui nécessitent un comportement bancaire différent et un raisonnement différent pour pouvoir affronter les défis qui en découlent. La politique de la banque a changé aussi et se caractérise par une certaine agressivité dans la recherche des parts de marché. Même les ambitions du banquier ont changé suite aux profondes mutations survenues dans l'environnement.

Nous parlons du management par contrainte tout le temps mais surtout après 1992 et, il y a augmentation de l'importance de cette notion (20 % ont répondu par oui avant 1986, 30 % entre 1986 et 1992 et 60 % après 1992). En effet, le management bancaire était étroitement lié aux contraintes exigées par la BCT à travers ses circulaires et plusieurs autres règles qui se sont avérées contraignantes. Le management était donc obligé de s'adapter avec les contraintes pour pouvoir fixer une stratégie. Ceux qui ont mentionné la continuité de l'existence du management par contrainte l'ont expliqué par le fait que le management bancaire se base sur des règles de gestion normatives: adéquation entre ressources et emplois; conformité des niveaux de risques encourus aux normes en vigueur ; ratio Cooke ... et sur d'autres contraintes internes établies afin de parfaire celles déjà citées (le niveau d'intervention par secteur, par panel de clients, ...) ; réserves obligatoires, ratio de liquidité,... Avec l'assouplissement de certaines règles bancaires, il y a eu renforcement des normes prudentielles, dans le souci de stabiliser et de protéger le secteur bancaire d'un abus de libéralisation éventuel. Le management bancaire par ressources figure dans toutes les périodes vu que la gestion de la banque est définie en fonction des ressources (humaines, matérielles et financières) qui sont déterminantes pour sa réussite. Toutefois, ce fondement a connu une légère diminution après 1992 en faveur de deux autres éléments.

· Présentation215(*) :

· Résultat relevé : L'emploi optimal des ressources, la valorisation du potentiel, la création d'un avantage distinctif et la restructuration en fonction de la réglementation constituent des préoccupations constantes qui permettent de réagir rapidement aux besoins d'amélioration, de révision et de correction des actions en vue d'atteindre les objectifs. Mais le poids de chaque élément dans le choix de la stratégie diffère d'une période à une autre et d'une banque à une autre. Avant 1986, c'est l'emploi optimal des ressources qui caractérisait cette période (73,3 % l'ont affirmé) car le souci majeur pour les banques était l'augmentation des résultats. La période 1986-92 est une période transitoire qui a connu une prise en considération plus importante de ces facteurs par rapport à la période précédente. Nous constatons que la valorisation du potentiel et la création d'un avantage distinctifs s'est très bien multipliée avec un taux de 53,3 % et c'est une conséquence de la libéralisation financière et l'intensification de la concurrence entre les banques qui se sont basées sur cet élément pour se différencier les une des autres. En effet, face à l'ouverture du marché aux banques étrangères, et la concurrence et la compétitivité de ces dernières, la création d'un avantage distinctif se trouve l'un des saluts pour préserver une part de marché défendable. Il s'est révélé nécessaire de chercher des produits ou métiers spécifiques pour éviter le copiage des autres banques. Toutefois, l'emploi optimal des ressources reste toujours présent avec un taux de 63,3 %. Après 1992, nous vérifions l'émergence rapide de l'importance de la restructuration en fonction de la réglementation prudentielle : ce facteur s'est passé de 6,7 % avant 1986 à 10 % entre 1986-92 pour atteindre 80 % après 1992. En fait, la restructuration en fonction de la réglementation constitue aussi un facteur important dans le choix de la stratégie de la banque, vu que la réglementation impose une restructuration de l'activité bancaire afin de permettre une utilisation optimale des ressources. Aussi, la valorisation du potentiel et la création d'un avantage distinctif ont continué de s'augmenter et c'est évidemment proportionnel à l'intensification de la concurrence de plus en plus forte sur ces dernières années. b) L'apport de l'analyse bivariée :

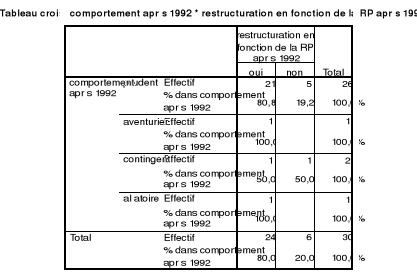

· Présentation :

· Résultat relevé : Ce tableau croise le comportement bancaire à un facteur qui entre dans le choix stratégique et qui est un élément clé de notre étude à savoir la restructuration en fonction de la réglementation prudentielle et c'est pour la période d'après 1992. Les résultats présentés montrent que la restructuration en fonction des dispositifs prudentiels a participé dans la formulation d'un comportement prudent de la plupart des banques visitées. En effet, 80.8 % de ceux qui ont choisi ce facteur ont convergé vers la prudence. Nous constatons donc que le développement des normes prudentielles après 1992, a bien participé au changement de la base du choix de la stratégie pour avoir comme répercussion plus de prudence dans les comportements bancaires.

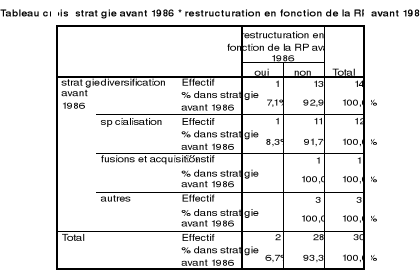

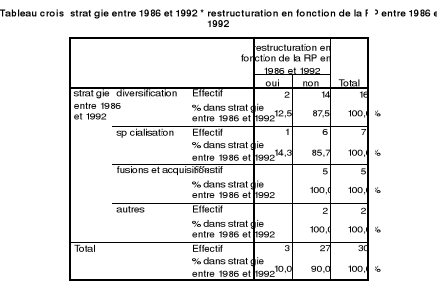

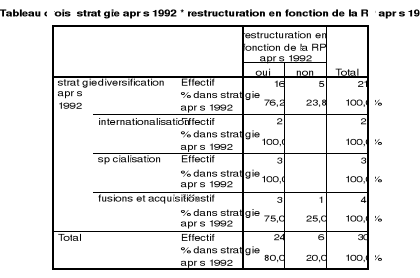

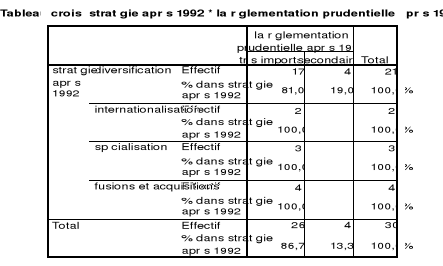

· Présentation :

· Résultat relevé : Pour la période d'avant 1986 et même d'entre 1986 et 1992, la restructuration en fonction de la réglementation prudentielle est presque absente et même ceux qui l'ont évoquée adoptait soit la diversification soit la spécialisation avec des faibles taux respectives de 7,1 % et 8,3 % pour la première période et de 12,5 % et 14 ,3 % pour la deuxième. Donc, ce facteur semble être neutre ou à effet limité quand à la détermination de la stratégie de la banque à ces époques. Après 1992, nous avons assisté à une augmentation très importante du rôle de ce facteur : ce tableau nous affirme que pour ceux qui ont répondu par oui concernant la restructuration en fonction des lois prudentielles 76,2 % d'entre eux se sont orientés vers la diversification. Ce résultat nous confirme en plus les résultas précédents qui nous ont mentionné que le développement de la stratégie diversification était une conséquence de l'émergence de la réglementation prudentielle tunisienne.

· Présentation : (en pourcentage)

Avec :

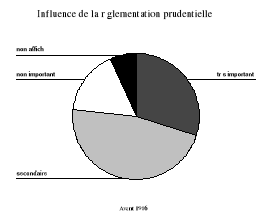

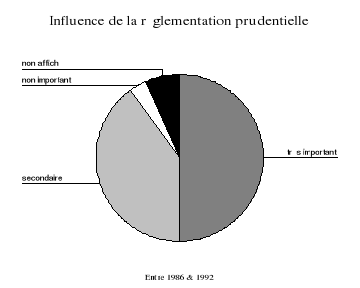

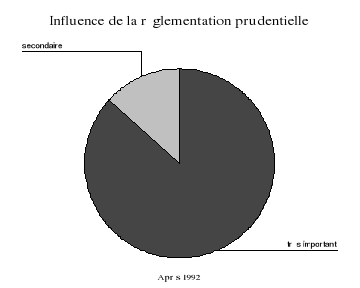

· Résultat relevé : Suite à l'observation de ces données, nous pouvons remarquer que l'autorité publique, autrement dite la réglementation prudentielle bancaire mise en place avait une influence secondaire sur le choix de la stratégie de la banque avant 1986. Le pourcentage des interviewés affirmant ceci (46,7 %) a diminué dans le temps pour laisser la place au développement de l'importance de l'influence des règles prudentielles dans les choix stratégiques. En effet, cette influence s'est passée d'une importance secondaire à une importance très importante pour les périodes d'entre 1986-92 et d'après 1992 (ce qui a été mentionné par 50 % et 86,7 % des interviewés pour les deux dates respectives). La mise en place de la base des dispositifs prudentiels et surtout celles applicables depuis 1992 a d'après ce constat dicté les orientations et les décisions prises par les banquiers. En outre, le contexte économique, celui international et les initiatives des banquiers ont constitué et constituent encore des facteurs très importants qui influencent la décision prises par le banquier portant sur le choix de la stratégie à appliquer et surtout pour la dernière période d'après 1992. Les pourcentages sont développés pour le premier facteur de 50 % à 66,7 % pour atteindre 90 %. La globalisation a passé d'une influence non importante à secondaire puis très importante ceci s'explique par l'absence de ce concept dans les banques tunisiennes dans le passé. Les initiatives du banquier ont eu toujours des influences très importantes (46,7 %, 56,7 % et 70 % sur les trois périodes). Le capital humain compétent et le comportement des banquiers se sont placés ainsi afin d'atteindre une certaines rentabilité, d'affronter la concurrence acharnée (nationale et étrangère) et surtout de satisfaire la clientèle en raisonnant en terme de qualité de service, une qualité totale.

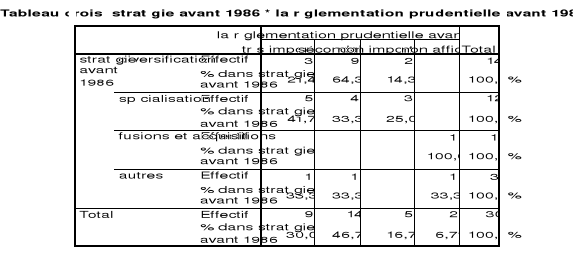

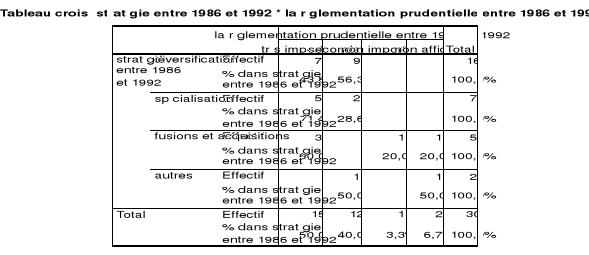

· Présentation :

· Résultat relevé : Ce croisement nous a permis de révéler les remarques suivantes : Avant 1986, 64,3 % de ceux qui ont mentionné une stratégie de diversification ont prouvé que les normes prudentielles sont secondaires dans les choix stratégiques. En effet, cette tendance s'explique par l'absence d'une précise base prudentielle. Entre 1986-92, la réglementation a bien participé dans l'élaboration de la stratégie et son influence s'est développée. Nous remarquons que pour les banques diversifiées 43,8 % d'entre eux ont dit que l'influence des règles est très importante et 56,3 % est secondaire. Ce résultat est constaté du fait que nous sommes en train d'analyser une période transitoire donc c'est bien le passage du caractère secondaire à celui très important de son influence. Après 1992, l'influence très importante de la réglementation prudentielle tunisienne dans le choix de la stratégie de diversification est bien nette. En effet, 81 % de ceux qui ont adopté une stratégie de diversification ont mentionné son importance impact dans la décision de ce choix.

Donc, le développement de l'importance de l'influence des normes prudentielles dans les choix stratégique a bien poussé ces derniers vers la diversification à travers ses différents types.

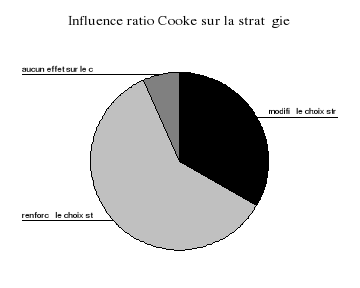

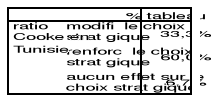

· Présentation :

· Résultat relevé : Ce que nous pouvons remarquer de ce tableau, c'est l'influence du ratio Cooke sur le choix stratégique du banquier. En effet, 33,3 % ont affirmé que ce ratio international a modifié le choix de la stratégie bancaire à travers l'encadrement de crédit par ce ratio prudentiel. 60,7 % des interviewés trouvent que le ratio de solvabilité mondial a renforcé leurs choix stratégiques. En fait, ce ratio a incité à l'ouverture sur d'autres produits et d'autres services en outre, il a intensifié la gestion des risques source de renforcement de n'importe quelle stratégie bancaire.

· Présentation :

· Résultat relevé : Si nous observons en détail ces tableaux, nous pouvons constater que les différentes normes bancaires prudentielles ont des incidences (dans des proportions différentes) sur les stratégies bancaires. Ces règles peuvent soit imposer soit orienter selon les taux évoqués ci-dessus les choix stratégiques. En effet, selon les interviewés, les règles de solvabilité et plus précisément le ratio de solvabilité a un impact important voir déterminant sur la gestion stratégique des établissements de crédit. Ce ratio a imposé aux banques la diversification à travers ses types comme stratégie pour faire face aux contraintes imposées par les autorités publiques : 73,3 % des interviewés ont évoqué ce constat. Pour la diversification des produits et des activités, la logique induite par le ratio de solvabilité conduit les établissements de crédit à privilégier le développement des produits peu consommateurs de fonds propres. Parmi ces produits privilégiés, les responsables banquiers ont cité ceux rémunérés par des commissions comme les différents produits de placement, les activités de conseil ou ceux dont la pondération est moins pénalisante en fonds propres comme les prêts hypothécaires ou le crédit bail immobilier. Le ratio de solvabilité a également eu un effet sur le développement des segments de clientèle, en incitant les banques à développer les clientèles ayant la pondération de risque la moindre, selon ce ratio. En général, ce ratio a incité les banques tunisiennes à se diversifier à travers les produits ou/et la clientèle. Le ratio de solvabilité peut donc induire une certaine orientation stratégique du portefeuille d'activité de la banque et doit être pris en compte dans l'élaboration d'une stratégie de développement commercial. Il dicte ainsi la décision de diversification ou de spécialisation prise par la banque portant sur le couple produit / client. Concernant les autres stratégies, nous constatons que le ratio de solvabilité a un effet aléatoire sur la spécialisation (43,3 %) tandis qu'il oriente vers l'internationalisation et surtout les fusions et acquisitions, respectivement 53,3 % et 60 % des interviewés ont déclaré ceci. Pour la spécialisation, la réglementation des risques conditionne aussi selon les interviewés le choix et l'extension de la stratégie bancaire. Les banques se trouvent contraintes de limiter les risques pris sur les clients importants et ceci de deux façons soit d'augmenter les fonds propres, soit d'effectuer un suivi commercial très attentif des clients importants d'où la sélection faite de ces derniers ; ce qui inhibe parfois la diversification et oriente vers la spécialisation. Concernant les fusions et acquisitions, ces opérations peuvent contribuer à augmenter le niveau de ratio de solvabilité surtout si les banques affichaient des faibles taux avant le rapprochement. En outre, elles peuvent implanter une diversification si ces banques offraient des produits différents, ce qui est une autre source de remplir les exigences réglementaires. L'internationalisation, traduite dans le système bancaire tunisien par l'entrée en partenariat avec des banques étrangères, a permit aussi de trouver des nouvelles sources capables d'aider les banques à respecter les obligations prudentielles. Une dernière remarque à faire, c'est que les autres normes c'est-à-dire le ratio de liquidité et la division des risques soit elles orientent soit qu'elles ont des effets aléatoires sur toutes les stratégies étudiées sauf en ce qui concerne l'impact des divisions des risques sur la diversification : 63,3 % des banquiers évoquent que cette norme impose la diversification.

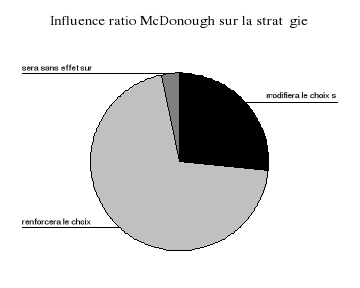

· Présentation :

· Résultat relevé : De ce tableau nous pouvons remarquer l'influence du ratio McDounough sur le choix stratégique du banquier. En effet, 26,7 % ont affirmé que ce ratio du comité de Bâle va modifier le choix de la stratégie bancaire. 70 % des interviewés trouvent que ce ratio renforcera leurs choix stratégiques. En fait, ce ratio va inciter à l'ouverture sur d'autres produits et d'autres services en outre, il va comme son aîné intensifier la gestion des risques source de renforcement des stratégies bancaires. Ces conclusions restent des estimations et il faut attendre la mise en oeuvre de ce dispositif en Tunisie pour constater les vraies répercussions et étudier celles des pays développés.

· Présentation : Pour Bâle I :

Pour Bâle II : (en pourcentage)

Avec : I : impose, F : favorise, N : neutre, El : effet limité, Ev : évite, Na : non affiché · Résultat relevé : Pour Bâle I, Comme nous avons étudié pour le ratio de solvabilité, le ratio Cooke du comité de Bâle a presque les mêmes impacts. En effet, 46,7 % des interviewés ont stipulé que ce ratio a imposé la stratégie de diversification et c'est pour les mêmes causes présentées précédemment c'est-à-dire se diversifier pour trouver les ressources capables de combler les besoins réglementaires. En fait, il a poussé les banques vers des activités peu exigeantes en fonds propres tel que les activités de marché, l'ingénierie financière et les assurances. En ce qui concerne les autres stratégies, ce ratio joue le rôle d'un favorisant. Les responsables bancaires ont mentionné avec des taux différents que le ratio Cooke favorise les 3 dernières stratégies : 50 % ont évoqué qu'il favorise la spécialisation : Bâle I a instauré une contrainte par le respect du niveau minimum des fonds propres ce qui a conduit des banques à la sélection de la clientèle qui possède une faible pondération du risque et à la recherche des activités les moins consommatrices de capitaux. Ces tendances ont conduit certains établissements bancaires à se spécialiser. 40 % ont dit qu'il favorise l'internationalisation : L'application du ratio Cooke au niveau internationale a poussé les banques à l'internationalisation. C'est l'harmonisation au niveau mondial de ce ratio qui a favorisé une telle stratégie. 63,3 % ont stipulé qu'il favorise les stratégies de fusions et acquisitions : Les tendances vers ces opérations pour développer les activités fournissant des ressources et assurant le respect du minimum de 8 % et pourquoi pas plus dans un contexte où ceci est devenu un avantage concurrentiel. En résumé, Ratio Cooke Oriente les stratégies de la banque Impose Favorise Pour Bâle II, L'impact de cet accord du comité de Bâle sur les stratégies bancaires se distribue sur les trois piliers qui le composent : Le pilier 1 est comparable au ratio Cooke en fait il possède le même impact : 50 % des interrogés ont jugé qu'il imposera la diversification. La prise en compte des trois risques (de crédit, de marché et opérationnel) va plus inciter les banques au changement du portefeuille des affaires et donc se diversifier en plus. Le pilier 2 (surveillance par les autorités publiques) est caractérisé par le fait qu'il favorisera toutes les stratégies étudiées, ceux qui ont énoncé ceci sont à l'ordre de 63,3 % pour la diversification (La communication plus soutenue et régulière entre les autorités et les banques peu aussi pousser ces dernières à la diversification si elles présentent des robustes ratios prudentiels), 36,7 % pour la spécialisation, 30 % pour l'internationalisation et 50 % pour les fusions et acquisitions. Le pilier 3 (transparence et discipline de marché) possède les mêmes impacts que son précédent, en effet il favorise à son tour les 4 stratégies précitées avec des taux respective de 56,7 % pour la diversification, 40 % pour la spécialisation, 46,7 % pour l'internationalisation et 50 % pour les opérations de rapprochements. En conclusion, nous constatons bien que quelque soit le ratio Cooke ou le ratio McDonough ces deux dispositifs prudentiels internationales imposent aux banques la stratégie de diversification pour pouvoir remplir les exigences et les minimums réglementaires. En outre, les piliers 2 et 3 de l'accord de Bâle II tendront toujours à favoriser toutes les stratégies mais avec des proportions différentes ce qui a mentionné les banquiers tunisiens. Toutefois, il reste à démontrer ceci car ces résultats sont des estimations d'un impact futur. En résumé,

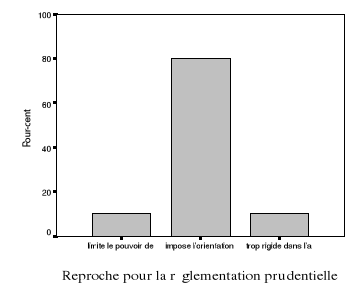

· Présentation :

· Résultat relevé : Le tableau et le graphique présentent le reproche des dirigeants des banques fait à la réglementation prudentielle. Le résultat révélée nous montre que presque la majorité des interviewés (80 %) ont stipulé que la réglementation prudentielle impose l'orientation. En fait, ce résultat confirme ses antécédents car nous avons conclu que les normes prudentielles ont soit imposer soit favoriser les stratégies donc elles imposent l'orientation avec des degrés variables. Les proportions restantes des réponses sont divisées (10 % pour les deux propositions de réponse) entre la limite de pouvoir de décision et la rigidité dans l'application.

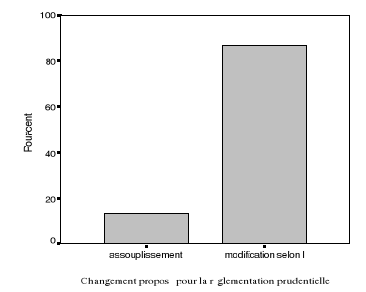

· Présentation :

La plupart des banquiers tunisiens ont proposé de modifier les dispositifs internationales selon le contexte tunisien (86,7 %) les autres (13,3) ont demandé des assouplissement pour diminuer les contraintes imposées et implanté plus de liberté. Aucun n'a demandé l'élimination. En effet, la modification selon les conditions tunisiennes (les pays émergents en général) permet aux banques à travers les règlementations locales de changer quelques principes de la réglementation internationale en fonction de leurs besoins et les conditions financières du pays d'origine. Bien que cette alternative soit très demandée par les économies émergentes, plusieurs problèmes y existent : Cette alternative n'est pas une tâche facile, en partie parce que la méthodologie du calibrage n'est pas suffisamment décrite en profondeur pour comprendre comment elle doit être changée. Le processus d'adaptation du nouvel accord aux conditions locales pourrait être extrêmement onéreux pour le pays et c'est contestable si les avantages qu'il en procure seront suffisants pour compenser les coûts. Cette solution proposée par les interviewés possède aussi des avantages : Une telle mise en oeuvre partielle de la nouvelle réglementation prudentielle internationale peut aider les économies émergentes à limiter certains problèmes et affaiblir les impacts négatifs en donnant plus de temps à ces pays pour préparer l'infrastructure nécessaire. · Synthèse de l'analyse : Pour cet axe de recherche qui est les causes d'évolution des stratégies bancaires les points suivant résument les résultats conclus : Les changements qui ont marqué la réglementation prudentielle tunisienne ont bien orienté les choix stratégiques vers la diversification. En fait, ces normes ont bien entré dans les décisions concernant la stratégie à adopter. Le ratio Cooke a renforcé les choix stratégiques et il a imposé la diversification. Les normes tunisiennes ont favorisé certaines stratégies et le ratio de solvabilité a imposé la diversification. Le ratio McDonough renforcera à son tour les choix stratégique comme son homologue le ratio Cooke. Bâle II impose par son pilier 1 la diversification et favorise par ses piliers 2 et 3 les autres stratégies. Les banquiers affirment que tous ces dispositifs imposent l'orientation et demandent des modifications selon l'environnement bancaire tunisien. Ils affirment en outre que cette réglementation tend en général comme pour la Tunisie à imposer la sécurité et la solidité du système financier, à protéger les déposants, à mieux gérer les risques au sein des banques, à assurer la continuité de financement des économies et surtout émergentes où les banques y constituent une source primordiale. * 214 Les résultats du logiciel SPSS sont présentés en annexe 2. * 215 Les résultats du logiciel SPSS sont présentés en annexe 2. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Résultat relevé :

Résultat relevé :