L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

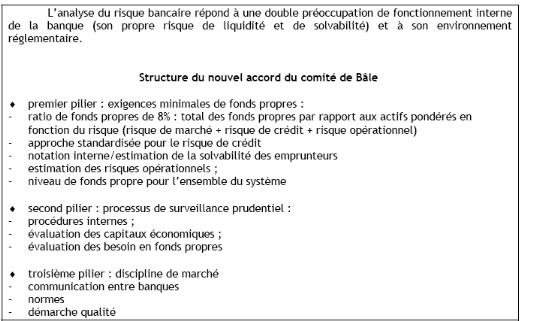

Pro cyclicité :Ceci va contribuer à renforcer le caractère « pro cyclique » des ratios prudentiels, alors que la réforme du ratio Cooke était précisément motivée, entre autres raisons, par la dénonciation de son caractère pro cyclique. En période de récession, la situation financière des entreprises se dégrade, donc le risque de défaut augmente, ce qui dans la logique de Bâle 2 conduit, comme on l'a vu, à augmenter le besoin en fonds propres, donc la rentabilité exigée par la banque pour accorder un crédit ou souscrire une obligation, ou encore souscrire des actions, au moment précisément ou la rentabilité de l'entreprise se dégrade. Ce caractère pro cyclique est dénoncé par la plupart des observateurs, comme P. Artus ou A. Lévy-Lang 68(*). Il y aurait alors conflit entre l'objectif d'amélioration de la gestion du risque et l'objectif macro économique de maintien de la stabilité financière. L'insuffisance de la discipline de marché :Dans le cadre de l'obligation de publication prévue par le troisième pilier, le Comité de Bâle attache trop d'importance à la quantité des informations détaillées à fournir au lieu de se concentrer sur leur qualité. Le concept, qui vise à renforcer la discipline de marché par une transparence accrue, est une bonne chose en soi mais, même si cette obligation est allégée dans le troisième document consultatif, on peut craindre que la publication de données extrêmement techniques non seulement ne fournira guère d'informations complémentaires aux tiers intéressés, mais générera des frais supplémentaires pour les banques. De plus, face à l'augmentation des interdépendances entre les différents28 acteurs du système financier et les temps de réaction plus courts (obtenus grâce aux nouvelles technologies), on peut également se demander dans quelle mesure des informations supplémentaires ne risquent pas d'accroître les surréactions et donc la volatilité des marchés. Bien que l'égalité des chances entre les intermédiaires financiers soit un objectif déclaré du Comité de Bâle, les nouvelles directives soulèvent des questions à ce sujet. Il est notamment problématique que les autorités prudentielles des divers pays interprètent chacune différemment les dispositions de Bâle II avant de les intégrer dans leur réglementation bancaire69(*). Le risque opérationnel :L'introduction des risques opérationnels dans le calcul des fonds propres est certainement l'élément le plus controversé des nouvelles dispositions. En effet, il est douteux de parvenir à réduire ces risques en augmentant la charge de capital propre. D'une part, les risques opérationnels tels que les pannes d'informatique et des systèmes internes de contrôle sont quasiment impossibles à évaluer en termes de fréquence et de volume, contrairement aux risques de crédit et de marché, dont la probabilité et le potentiel de perte se calculent sur la base de chiffres tirés de l'expérience. D'autre part, les différentes approches se basent sur un rapport linéaire entre le revenu brut et la charge réglementaire de capital propre. Donc, si les revenus de la banque s'élèvent, le risque de faillite induit par les risques opérationnels augmente. En conséquence, la banque devrait réduire ses gains pour optimiser ses fonds propres. -Encadré 1 : Structure de Bâle II-

* 68 Pierre-Yves Chanu: « Au-delà des apparences techniques, une inquiétante réforme bancaire: Les enjeux de Bâle 2 » ANALYSES ET DOCUMENTS ECONOMIQUES - N° 95 - Février 2004. * 69 CREDIT SUISSE Economic & Policy Consulting 2004: « Bâle II - étape importante de la réglementation bancaire ». |

|