L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

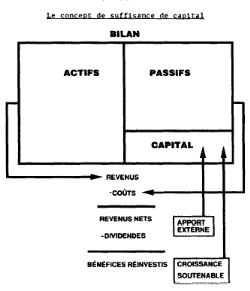

III. Motifs de la règlementation bancaire internationale :Jézabel SOUBEYRAN énonce qu' « On appelle « supervision prudentielle » l'ensemble des dispositifs mis en oeuvre par les autorités de supervision de la sphère bancaire et financière (banques centrales, organes de réglementation et de contrôle, instances internationales de concertation et de consultation) en vue de maintenir la stabilité de cette dernière »17(*). L'instabilité est inhérente à l'activité bancaire, de même qu'une certaine volatilité des cours caractérise le fonctionnement normal des marchés financiers. Mais, en cas d'excès, des crises bancaires et financières se déclenchent, menaçant le fonctionnement d'ensemble du système financier on parle alors de crises systémiques. Les justifications de cette réglementation prudentielle et surtout internationale sont aujourd'hui communément admises. Plusieurs raisons ont été en faveur de l'instauration de la réglementation prudentielle internationale. Ces raisons sont essentiellement de deux ordres : Ø Nécessité de garantir que l'activité bancaire se fait de façon saine et prudente pour réussir la protection des déposants. Ø Nécessité de préserver la stabilité du système bancaire qui conduit à la sécurité financière et développer la confiance autrement dit prévenir le risque systémique. A ces deux causes principales on peut ajouter une autre justification récemment évoquée c'est l'imperfection du marché rendue comme une autre nouvelle motivation conduisant à la nécessité des règles ordonnant l'activité bancaire. Protection des déposants :« L'assurance des dépôts offre un filet de sécurité à de nombreux créanciers, ce qui renforce la confiance du public dans les banques et stabilise le système financier »18(*). Les banques maintiennent du capital pour absorber les pertes imprévues sur leur portefeuille de prêts. Le capital doit procurer une marge de sécurité suffisante pour assurer la confiance du public et des actionnaires quant à la solvabilité de la banque et avoir ainsi une bonne réputation importante caractéristique dans l'environnement bancaire. « Comme le tableau l'illustre, le capital doit être suffisant pour absorber les pertes sur les actifs. Si tel n'était pas le cas, les créanciers (en grande partie des déposants dans les banques) perdraient une partie de leurs avoirs. Donc, l'effort réglementaire vise à déterminer le ratio des actifs au capital adéquat pour la protection des déposants et des actionnaires »19(*).

La protection des dépôts bancaires et de l'épargne du public constitue une première justification d'un encadrement de l'activité des professionnels de la banque et de la finance. La banque a ceci de particulier que ses créanciers sont aussi, pour la plupart, ses clients. Les déposants qui confient leurs fonds à des banques pour disposer d'un compte courant ne sont donc pas des créanciers ordinaires. La créance qu'ils détiennent résulte non pas d'un choix d'investissement mais du service qu'ils sollicitent auprès de leur banque: un service de gestion des moyens de paiement. Ils ne détiennent guère d'information sur l'utilisation qui est faite de leurs fonds. Et même s'ils disposent d'une information suffisante, leur faible surface financière et leur dispersion ne les prédisposent guère à l'exercice d'un contrôle efficace. Pour ces raisons, leur représentation et leur protection par les pouvoirs publics s'imposent. D'autant que la confiance de ce type d'agents est indispensable au fonctionnement de la sphère bancaire et financière. En cas de panique, les déposants peuvent réclamer prématurément leurs dépôts auprès des banques et entraîner ainsi la faillite de leur établissement bancaire même solvable, sans aucun signe de fragilité au départ, ce dernier peut succomber à une telle crise de liquidité20(*). De ce qui a été traité, on peut évoquer que l'existence des assurances des dépôts est un premier argument important pour la réglementation prudentielle des banques. * 17 Jézabel SOUBEYRAN : « SUPERVISION PRUDENTIELLE ». -2004- * 18 Comité de Bâle sur le contrôle bancaire : « PRINCIPES FONDAMENTAUX POUR UN CONTROLE BANCAIRE EFFICACE » -Bâle : Septembre 1997- * 19 Jacques Préfontaine & André Thibeault : « Capitalisation Bancaire, Risque de Solvabilité et Croissance Soutenable » -1991- * 20Jézabel SOUBEYRAN : Op.citée. |

|