L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

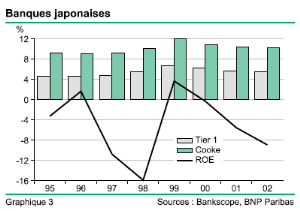

Prompt corrective action (PCA) 1997 :L'échec en novembre 1997 de la « Hokkaido Takushoku Bank » qui a marqué l'échec d'une première grande banque à qui s'ajoute la faillite de deux sociétés de titres, a pondu une crise financière. Comme réponse à cette condition, le ministère de finance (MOF) a implanté la PCA. Cette directive autorise les régulateurs (MOF et FSA : Financial services agency) d'intervenir dans les banques qui affichent des ratios en dessous de minimum réglementaire à savoir 8 %. Plusieurs autres cas d'interventions sont aussi mentionnés dans la PCA. Le PCA marque l'événement premier d'institutionnaliser les accords de Bâle au sein du système bancaire japonais. Le ratio international de solvabilité a été appliqué aux banques internationales en avril 1998, et aux banques domestiques une année plus tard. Avant que la PCA soit entrée en vigueur en Avril 1998, la MOF a exigé aux banques de dégager une rigoureuse autoévaluation des actifs et les adéquates pertes sur crédits enregistrés hors bilans et les correspondantes provisions basées sur ces pertes au mois de Mars 1998. Les pertes sur crédits enregistrés se fixent à 13.3 billion de Yen pour l'année fiscale 1997. A ce stade, le gouvernement japonais décide d'injecter des capitaux publics dans les banques (18 grandes banques et 3 régionales) pour la première fois. En effet, pendant la crise, le gouvernement a aidé les banques qui ont fait face à un manque de capitaux dû aux pertes réalisées sur les deux dernières années. L'Etat a injecté 7.5 billion de Yen pour les 16 plus grandes banques au mois de Mars 1999 pour augmenter leur niveaux de capital et leurs permettre de satisfaire les exigences mentionnées par le comité de Bâle.107(*) Le gouvernement donc a joué un rôle crucial pour intégrer d'abord les grandes banques dans l'harmonisation internationale des dispositifs d'adéquation des fonds propres et ensuite les petites entités. Les banques japonaises, malgré les difficultés qu'on connaît et surtout les répercussions de la crise asiatique de 1997, ont réussi à présenter un ratio Tier 1 au niveau de 4,5 à 5%. De plus, leur ratio total, soit 9 à 10%, dépasse largement la norme imposée grâce aux programmes de recapitalisation et de cessions d'actifs. En fait, ces résultats ont été obtenus grâce à la comptabilisation autorisée mais critiquable des crédits d'impôts dans les fonds propres ainsi que les capitaux public. La relation entre le ratio Cooke, le tier 1 et la rentabilité des banques japonaise pour les périodes de 1995 à 2002 est résumée dans la figure suivante : - Figure : Cooke/ Tiers 1/ ROE 108(*) -

Malgré la dégradation de la rentabilité des banques japonaise, celles-ci ont présenté des ratios de fonds propres et des tier 1 qui respectent le minimum réglementaire international. Le Japon a bénéficié aussi des évolutions des prix des actifs pour remplir les exigences réglementaires imposées par le ratio Cooke en accroissant les fonds propres bancaires. Enfin, le ratio Cooke (capital adequacy ratio) des grandes banques qui avait baissé de 1999 à 2002 a repris une courbe ascendante entre 2002 et 2003, passant de 9,6% à 10,9% (augmentation des profits, baisse du coût de crédit). Celui des banques régionales s'est également amélioré, passant de 9,3% à 9,7% pendant la même période.109(*) Durant la phase de croissance rapide des actifs, les

contraintes exercées par le ratio Cooke sur le développement des

bilans bancaires japonais ont été considérablement

allégées. Finalement, ce ratio adopté par le Japon n'a pas passé sans critiques. Contre l'origine de la crise bancaire au Japon sur les 10 années passées-une période durant la quelle Bâle I était efficacement en place-quelques acteurs financiers se sont interrogés sur l'efficacité de la structure de Bâle I pour les pays qui ont un système bancaire caractérisé par l'existence des rapports à long terme comme celui du Japon. Les ampleurs de la crise s'ajoutent aussi aux causes de ces critiques. * 107 Wako Watanabe: «Prudential Regulation, the «Credit Crunch» and the Ineffectiveness of Monetary Policy: Evidence from Japan» - Institute of Social and Economic Research Osaka University - January 2004. * 108 Van NGUYEN THE : « Bâle II : quelles conséquences économiques ? » BNP Paribas : Conjoncture -Décembre 2003- * 109 « Forum des Economistes Franco-Japonais » Compte rendu de la réunion :« La situation du système financier japonais » introduite par Monsieur Keiichi MIYATA, Délégué général de la Banque du Japon vendredi 29 octobre 2004. * 110 MARINI (Philippe), Rapporteur général : « Régulation financière et monétaire internationale » -RAPPORT D'INFORMATION 284 (1999-2000) - COMMISSION DES FINANCES. |

|