L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

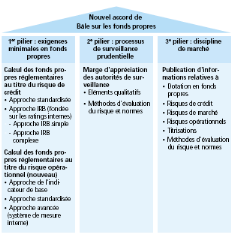

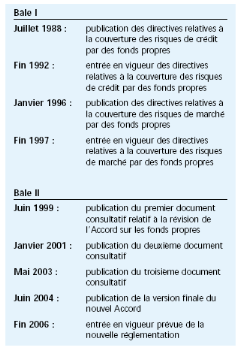

IV. l'evolution de la reglementation bancaire international :« La réglementation bancaire est en pleine mutation... »32(*) La mutation du système bancaire a été rendue nécessaire par l'évolution du système financier international qui a consacré la place centrale des marchés financiers. Dans la plupart des pays, le système bancaire a perdu son rôle, mais aussi le système de protection et de la réglementation stricte, qui sécurisaient sa mission de financement de l'économie. Les dernières années apparaissent rétrospectivement comme des périodes d'instabilité relative, car elles correspondent à la recherche d'un nouvel équilibre à travers l'évolution de la réglementation prudentielle internationale et la recherche de son harmonisation. Cette évolution met en évidence la dialectique réglementaire qui accompagne la libéralisation financière: Réglementation -------- > déréglementation --------> re-réglementation. Cette re-réglementation a pour principal instrument les ratios de fonds propres33(*). De Bâle I à Bâle II :« Alors que Bâle I définit une couverture forfaitaire des risques de crédit aux entreprises par des fonds propres, Bâle II prévoit des exigences différenciées selon les risques encourus »34(*). Dans le but de renforcer la stabilité du système bancaire, les gouverneurs des principales banques centrales ont créé en 1974 le Comité de Bâle sur le contrôle bancaire35(*). En 1988. le comité des règles et pratiques du contrôle des opérations bancaires de la Banque des règlements internationaux (BRI), connu sous le nom de son président « comité Cooke», présentait un rapport sur la convergence internationale de la mesure et des normes de fonds propres. Les propositions du comité formé des autorités de surveillance des pays du Groupe des Dix et du Luxembourg visaient à harmoniser les réglementations de contrôle bancaire régissant le niveau des fonds propres des banques internationales. Sur la base de ces propositions, les autorités nationales ont déterminé les modalités de la mise en oeuvre de cet accord dans leur pays respectif. Les propositions de la BRI visent à établir des normes minimales de solvabilité pour les banques internationales. Pour ce faire, la BRI a porté son attention sur l'évaluation du risque de crédit tout en considérant l'importance du risque de taux d'intérêt sur la solvabilité des banques. La BRI vise deux objectifs fondamentaux. Le premier cherche à renforcer la solidité et la stabilité du système bancaire international et le deuxième tente d'atténuer les inégalités concurrentielles. L'Accord dit de Bâle I, adopté en 1988, a posé les bases d'un dispositif international d'adéquation des fonds propres. Il fixe les exigences minimales de fonds propres actuellement en vigueur, lesquelles imposent aux banques de couvrir au moins 8% des crédits qu'elles octroient au moyen de leurs fonds propres. Les pays dotés de banques opérant au plan international ont transposé dans leur législation nationale les dispositions de Bâle I, assurant depuis 1992 une application harmonisée de ces dernières à l'échelle mondiale. Réglementation simple, Bâle I n'est pas sans présenter des défauts. S'agissant de la dotation en fonds propres destinée à couvrir des crédits, l'Accord ne tient pas compte de la solvabilité de l'emprunteur et n'opère pas de différenciation selon les risques auxquels la banque s'expose. Or, cette approche s'avère inéquitable pour les emprunteurs sains, mis à contribution pour supporter le coût du risque que font courir à un établissement bancaire des emprunteurs présentant un moins bon rating. En outre, les faiblesses de l'Accord vont à l'encontre des efforts déployés dans le but d'accroître la stabilité du système financier international, les fonds propres réglementaires ne satisfaisant pas aux exigences des méthodes modernes de gestion des risques. Les insuffisances de la réglementation actuelle ont incité le Comité de Bâle à entreprendre une révision en profondeur. Dénommé Bâle II, le nouveau dispositif d'adéquation des fonds propres vise en priorité à définir un ensemble de règles qui tiennent mieux compte des risques liés aux opérations de crédit. L'échéancier fixe l'entrée en vigueur du nouvel Accord au 31 décembre 2006. Depuis l'entrée en vigueur de Bâle I, les marchés financiers, les activités bancaires et, plus encore, les méthodes de gestion des risques ont subi une profonde transformation. Tenant compte de cette évolution, Bâle II propose un dispositif d'adéquation des fonds propres qui prend davantage en considération les risques liés aux crédits. Fondée sur trois piliers (v. figure), la nouvelle réglementation cherche à renforcer la sécurité et la stabilité du système financier international en poursuivant un triple objectif : affiner les exigences minimales de fonds propres, consolider le processus de surveillance prudentielle, soumettre les banques à une discipline de marché plus rigoureuse36(*). -Les trois piliers de Bâle II-

- Calendrier de l'évolution de Bâle I vers Bâle II 37(*)-

* 32 Arnaud de Servigny : « le risque de crédit : nouveaux enjeux bancaires » - Edition Dunod 2001-p 02. * 33 Jézabel SOUBEYRAN : « SUPERVISION PRUDENTIELLE ». -2004- * 34 Eugen Haltiner Directeur général Responsable du Département Clientèle privée et Entreprises UBS : « Les affaires de crédit en mutation. Les PME face aux enjeux du rating, du pricing et de Bâle II ». www.ubs.com * 35 Comité de Bâle sur le contrôle bancaire : « HISTORIQUE ET COMPOSITION DU COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIRE » (Janvier 1999).www.bis.org. * 36 Eugen Haltiner Directeur général Responsable du Département Clientèle privée et Entreprises UBS : « Les affaires de crédit en mutation. Les PME face aux enjeux du rating, du pricing et de Bâle II ». www.ubs.com * 37 Eugen Haltiner Directeur général Responsable du Département Clientèle privée et Entreprises UBS : « Les affaires de crédit en mutation. Les PME face aux enjeux du rating, du pricing et de Bâle II ». www.ubs.com |

|