L'impact de la règlementation prudentielle internationales sur les stratégies bancaires: cas des banques tunisiennes.( Télécharger le fichier original )par Karim HAJ AYED Faculté de droit et des sciences économiques et de gestion de Sousse - Mastère finance et banque 2007 |

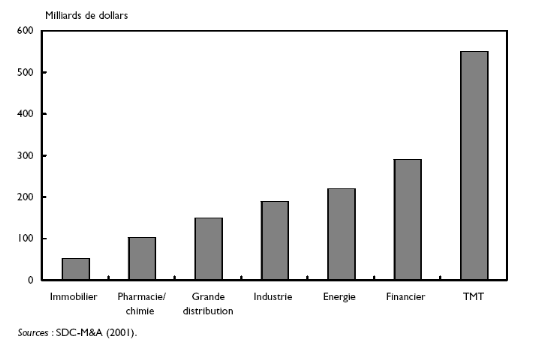

I. Les grandes tendances stratégiques récentes :Sur la période récente, on a observé une croissance du nombre et de la taille des opérations de fusions-acquisitions. Le secteur bancaire occupe la deuxième place parmi les autres secteurs économiques en ce qui concerne ces orientations. D'après les données fournies par Thomson Financial, les fusions-acquisitions se montent à près de 3 500 milliards de dollars en 2000 (répartis sur 37 000 transactions), contre moins de 500 milliards de dollars au début des années 1990. Ainsi, la valeur totale des opérations de fusions-acquisitions aurait été multipliée par sept en l'espace d'une décennie. En revanche, en 2001, les opérations de fusions-acquisitions dans le monde semblent avoir marqué le pas. Il s'agit davantage d'une pause liée à des éléments conjoncturels que d'un véritable retournement de tendance. Un autre trait distinctif des fusions des années 1990 réside dans le fait qu'elles ont touché, avec plus ou moins de rapidité et d'envergure, tous les secteurs d'activité économique: technologies-médias-télécommunications (TMT), secteur financier (banques, assurances et entreprises d'investissement), énergie, industries... Cependant, depuis 1999, deux secteurs se distinguent tout particulièrement : les TMT et le secteur des services financiers (graphique ci-après). Actuellement, près de 60 % des opérations de fusions réalisées dans le monde concernent ces deux secteurs. Les fusions-acquisitions contemporaines n'ont plus pour seul motif stratégique la diversification inter-sectorielle de type conglomérat financier. L'objectif prioritaire consiste désormais à renforcer la compétitivité des entreprises dans leur métier de base (« core business »). Il s'agit de stratégie de recentrage d'activités.154(*)

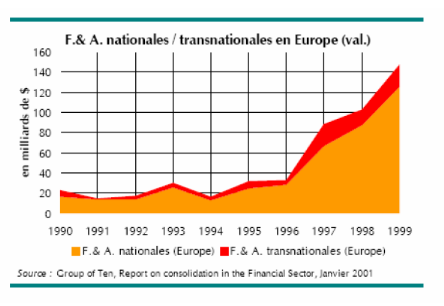

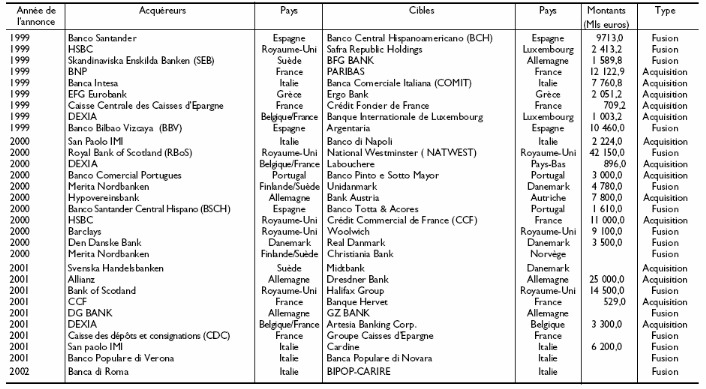

- Répartition des transactions de fusions-acquisitions par secteur économique en 2000 - Au niveau des banques européennes :Les opérations de fusions- acquisitions :Plusieurs facteurs contribuent à motiver les institutions financières à se regrouper : les surcapacités, les économies d'échelles, l'intensification de la concurrence, la volonté de trouver ou de créer des synergies afin de réduire les coûts, mais aussi de disposer de nouvelles sources de revenus, la nécessité de répondre plus complètement aux besoins des clients, la recherche d'une taille critique et la mise en place de l'union monétaire.155(*) Dans un tel environnement, les fusion-acquisitions peuvent formuler une stratégie gagnante. L'Europe s'est renforcée progressivement dans la pratique de cette orientation stratégique. Pendant la période 1994-2000 nous avons recensé un total de 151 opérations de fusions-acquisitions entre banques européennes. En 1998, le secteur bancaire européen a connu 98 fusions et acquisitions, pour un montant d'actifs échangés de 710 milliards de francs français dont 31 opérations domestiques pour un montant total de 455.5 milliards de francs. Il n'est donc pas surprenant qu'une fusion ou qu'une acquisition stratégique soit annoncée presque quotidiennement dans le monde des banques européennes. 1999 a été une année record avec quatre transactions d'une valeur unitaire dépassant 10 milliards d'Euros, chacune d'entre-elles aboutissant à des entités représentant des capitalisations boursières entre 30 et 55 milliards d'Euros : en janvier 1999, la fusion entre Banco Santander et Banco Central Hispano-americano entraîna la création de BSCH ; après six mois d'une bataille boursière contre la Société Générale qui commença en février, la BNP a fusionné avec Paribas entraînant la création de la première banque en France et la seconde de la zone Euro en termes d'actifs et de capitalisation boursière ; en octobre, Banco Bilbao Vizcaya (BBV) et Argentaria ont annoncé leur intention de constituer la BBVA ; au même moment, la Bank of Scotland a lancé une offre non sollicitée sur Natwest, la décision finale ayant été en fin de compte emportée par la proposition plus compétitive de Royal Bank of Scotland ; entre-temps, Banca Intesa a acquis 70 % de Comit, en Italie. Depuis le début des années 2000, le mouvement de concentration ne donne guère de signe de ralentissement. Ainsi, on pouvait énoncer : qu'ABN Amro était sur le point de fermer 1/6ème de ses succursales aux Pays-Bas pour redéployer ses ressources sur la banque électronique ; que Citigroup s'était portée acquéreur des activités de banque d'investissement de Schroder's ; que deux banques portugaises, Banco Espirito Santo et Banco Portugues, avaient décidé de fusionner (une semaine plus tôt, Banco Commercial Portugues et Banco Mello avaient fait de même). Puis, mars 2000, vint l'annonce de la fusion projetée entre Deutsche Bank et Dresdner. Mais le 5 avril, l'opération de 33 milliards d'Euros se désintégra. Entre-temps, le 3 avril, on apprenait qu'HSBC -la deuxième banque dans le monde en termes de capitalisation boursière- devait acquérir le Crédit Commercial de France par une OPA amicale.156(*) Au premier semestre 2001, malgré une conjoncture économique et boursière particulièrement défavorable, le secteur des services financiers a néanmoins été l'un des plus actifs dans le domaine des fusions-acquisitions en Europe. Ainsi, près de 200 milliards de dollars de transactions ont été annoncées au second trimestre 2001 contre 174 milliards de dollars un an plus tôt. En outre, au premier semestre 2001, pour la première fois de son histoire le secteur financier européen est parvenu à classer deux de ses principales opérations dans le « top 10 » des fusions-acquisitions en Europe : Allianz-Dresdner (n° 2 pour un montant de 20,6 milliards de dollars) et Halifax-Bank of Scotland (n° 5 pour un montant de 14,9 milliards de dollars). En outre, on observe depuis quelques années, une hausse significative des fusions-acquisitions avec d'autres secteurs d'activité, en particulier celui des assurances. De nombreux acteurs bancaires cherchent ainsi à développer de nouvelles sources de revenus et élargir la gamme de leur offre via le développement des activités d'assurances, mais également de gestion d'actifs. En 2000 et 2001, de nombreuses fusions ont eu lieu entre groupes bancaires et assureurs. Parmi les plus significatives, il convient de signaler Fortis avec ASR en Belgique, Sampo avec Léonia en Finlande, mais surtout l'acquisition en 2001 de la Dresdner Bank par l'assureur allemand Allianz. Cette dernière opération a d'ailleurs remis au goût du jour le concept de « bancassurance » en Europe.157(*) - Les fusions et acquisitions en Europe - La plupart des banques européennes paraissent favoriser une stratégie de fusions et d'acquisitions sur deux axes : v elles entendent tout d'abord défendre leurs positions sur leur marché domestique contre des concurrents étrangers potentiels, ce qui les amène à fusionner avec des concurrents nationaux; v en second lieu, d'une manière plus offensive, elles cherchent à établir des têtes de pont sur le marché paneuropéen en acquérant des intérêts dans des institutions étrangères. Ces intérêts peuvent consister dans des positions minoritaires significatives mais peuvent aussi aller jusqu'à des positions de contrôle ou d'acquisitions totales. L'objectif de tels mouvements est de devancer les concurrents qui seraient animés des mêmes intentions, et d'accroître leurs parts de marché. Le recentrage sur le coeur de métier a constitué une tendance générale, dans le but de soutenir le niveau de rentabilité, ce qui s'est traduit par un ralentissement de l'internationalisation des grands groupes, le recul du nombre des fusions-acquisitions et une baisse de la désintermédiation en 2002 et au début de 2003.158(*)

-Liste des principales opérations de fusions-acquisitions bancaires dans l'Union européenne depuis 1999 159(*)- * 154 Rym Ayadi, Pascal de Lima et Georges Pujals : « LES RESTRUCTURATIONS BANCAIRES EN EUROPE » -mars 2002- * 155 Nicolas Floquet : « banque de détail : trouver les nouvelles pistes » - l'art de la stratégie : les Echos 2000 - * 156 Union des Banques Maghrébines : « La concentration bancaire en Europe » -Alger, 3 juillet 2000 -. * 157 Rym Ayadi, Pascal de Lima et Georges Pujals : « LES RESTRUCTURATIONS BANCAIRES EN EUROPE » -mars 2002- * 158 Bulletin de la Commission bancaire n° 29 : « L'actualité européenne et internationale » - Novembre 2003-. * 159 Rym Ayadi, Pascal de Lima et Georges Pujals : « LES RESTRUCTURATIONS BANCAIRES EN EUROPE » -mars 2002- |

|