M-banking: Analyse, conception et implémentation d'une solution de SMS-Banking( Télécharger le fichier original )par Firmin Evrard DOUANLA TOUOPI Institut d'ingénierie informatique de Limoges - Master 2009 |

CHAPITRE II : LES DIFFÉRENTES TECHNOLOGIES M-BANKINGLes principaux standards technologiques du M-BANKING actuellement disponibles sont les suivants :

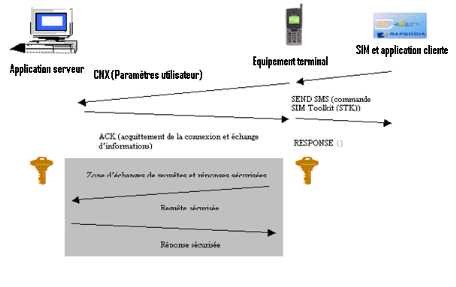

Nous tâcherons au travers des paragraphes suivants d'effectuer un tour d'horizon des ces différentes technologies. La première génération de cartes SIM appelées cartes Phase 1, insérées dans le téléphone mobile, offrait à l'utilisateur des fonctionnalités de base comme l'émission, la réception, le transfert des appels ainsi que de la gestion de son répertoire. Cette première génération disposait également des fonctions de sécurité car chaque carte disposait de 1 kilooctet de mémoire afin de stocker les informations relatives à l'abonné associé (numéro d'appel, numéro d'identifiant, type d'abonnement). Avec les cartes Phase 2 de 2ème génération, la capacité de stockage de la carte SIM atteint les 8 kilooctets. Les cartes SIM deviennent intelligentes et peuvent utiliser le SMS du GSM. L'utilisateur accède alors à de nouveaux services et à de nouvelles fonctionnalités telles que l'identification de l'appelant, la mise en attente des appels et les conversations à plusieurs. Enfin avec l'avènement des cartes Phase 2+ de cette même génération, ce fut la naissance du SIM toolkit, sa mémoire permet de stocker de 16 à 64 kilooctets d'information. Ainsi, de petites applications (codées en langage Java, ou applets Java.) peuvent y être stockées, transformant ainsi la carte SIM en une plate-forme de services. Le téléphone devient un terminal interactif capable d'héberger des applications intelligentes dans la carte SIM et d'échanger des données avec un serveur logiciel connecté à l'environnement de l'opérateur GSM. L'augmentation des capacités de stockage de la carte à puce a permis de faire évoluer fortement les fonctionnalités du téléphone mobile ; permettant ainsi aux opérateurs de téléphonie mobile d'offrir des services à valeur ajoutée de plus en plus variés. D'un point de vue plus commercial, l'avènement de la SIM Toolkit a facilité le lancement des nouveaux SVA. Parmi ces services, Le STK-BANKING est au coeur de la bataille que se livrent les opérateurs de téléphonie mobile de part le monde. Le STK-BANKING se définit comme étant un service permettant aux clients d`un opérateur de téléphonie mobile d'accéder aux informations de leurs comptes bancaires via une application logée sur la carte SIM. La mise sur pied d'un tel service nécessite que l'opérateur de téléphonie signe des contrats avec diverses banques et travaille en étroite collaboration avec celles afin de mettre sur pied les différents composants de la plate forme. Les principaux composants du STK-BANKING sont : · un terminal mobile GSM, doté d'une carte SIM toolkit dans laquelle est installée l'application cliente. Cette application propose les différents services (demande de soldes, demande d'historique, demande de chéquier, etc.) aux clients via une IHM et sous forme de menu. Mais avant d'y accéder, l'utilisateur doit au préalable s'authentifier. En général, les paramètres d'authentification sont attribuer au client lors de son abonnement au service Toutes les communications entre le terminal mobil et les systèmes d'information de la banque se font via des messages courts cryptés. La figure 1 représente une communication entre une application cliente sur une carte SIM toolkit et son application distante. · L'application serveur assurant la fonction de passerelle entre le terminal mobile et les sources d'information (base de données des différentes banques). Cette application effectue tous les traitements sur la base de données de la banque et renvoie les résultats au client. Elle(application serveur) peut être hébergée soit chez les sources d'informations(banques) qui souhaitent protéger leurs données clientèles (numéros de comptes bancaires...) ou parce qu'elles sont reliées à plusieurs opérateurs de téléphonie mobile; soit chez les opérateurs qui souhaitent offrir des services spécifiques à leurs abonnés dans des domaines applicatifs trop variés pour placer une plate-forme chez chaque fournisseur d'information ; soit chez un tiers hébergeur de l'opérateur.

Figure 1 : Communication application SIM toolkit application serveur · un support de communication entre l'application cliente et le serveur : le SMS de l'opérateur de téléphonie permet l'échange d'informations. La figure 6 représente l'architecture générale des différents composants d'une plate forme du STK-BANKING.

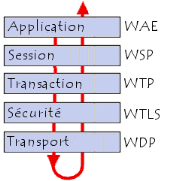

Figure 2 : Architecture composants STK-BANKING La sécurité est l'élément fort de cette technologie. L'utilisation STK- BANKING se fait après s'être authentifié. Toutes les informations sont cryptés par l'application cliente avant d'être transmise par réseau GSM puis sont décryptées au niveau de l'application serveur et vice-versa. Le STK-BANKING est assez fiable car il est maîtrisé par les opérateurs. Il est indépendant de la marque du téléphone. Malgré ses forces, le STK-BANKING essuie néanmoins quelques faiblesses : § après qu'une carte SIM soit livrée au client il peut être difficile d'ajouter les applications ou encore de modifier les fonctionnalités des applications existantes ; § la taille de la mémoire de la carte reste réduite ; ce qui réduit les fonctionnalités à allouer aux différentes applications. Le protocole WAP est un protocole de communication permettant d'accéder à internet à l'aide d'un appareil de transmission sans fil ayant un écran de taille réduite, un processeur de faible puissance et une autonomie limitée(un téléphone portable, un assistant personnel, etc.). Il redéfinit le protocole HTTP, le format des données HTML et l'interactivité obtenue par le langage javascript. Indépendant des architectures matérielles utilisées par l'opérateur, il est utilisable sur des réseaux divers tels que : GSM, CDMA, UTMS, TETRA... Le protocole WAP est défini selon un modèle en 5 des couches. Chacune de ces couches définit une interface vis-à-vis de la couche suivante. La figure 3 représente les différentes couches du protocole WAP.

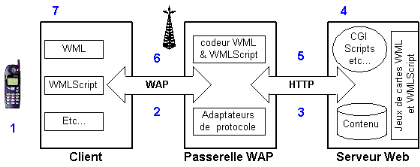

Figure 3 : couches du protocole WAP · La couche WAE (Wireless Application Environment) La couche application du WAP définit l'environnement de développement des applications sur les terminaux mobiles. · La couche WSP (Wireless Session Protocol) La couche session est constituée de deux protocoles : - un protocole orienté connexion agissant au-dessus de la couche transaction - un protocole non orienté connexion agissant au-dessus de la couche transport · La couche WTP (Wireless Transaction Protocol) La couche de transaction gère le déroulement de la transaction, elle définit donc la fiabilité du service. La communication peut se faire de trois façons, c'est-à-dire : - à sens unique avec acquittement - à sens unique sans acquittement - en full duplex avec acquittement · La couche WTLS (Wireless Transport Layer Security) Les données circulant entre le terminal mobile et la passerelle grâce à des réseaux sans fil, il est nécessaire que les transactions soient sécurisées, c'est ce que se propose de faire la couche sécurité. Celle-ci est basée sur le standard SSL (Secure Socket Layer) et permet : - de crypter les échanges de données ; - de garantir l'intégrité des données (vérifier que celles-ci n'ont pas été modifiées) ; - d'authentifier les acteurs de l'échange. · La couche WDP (Wireless Datagram Protocol) La couche WDP est à la base de la pile de protocoles WAP, c'est elle qui est chargée de l'interface avec les protocoles de transmission de données utilisés par les opérateurs de télécoms. Le WAP-BANKING se définit comme étant un service permettant aux clients d`un opérateur de téléphonie mobile d'accéder aux informations de leurs comptes bancaires via une application logée sur un serveur web. Tout comme pour le Web, les applications WAP sont conçues dans une approche client - serveur. Le terminal mobile incorpore un navigateur léger (l'équivalent d'Internet Explorer ou de Netscape Navigator) qui communique avec un serveur WAP. Les ressources des terminaux mobiles actuels étant limitées, le traitement des données est principalement assuré côté serveur. Les architectures WAP reposent sur quatre briques technologiques, chacune étant nécessaire lors du transfert des données par le protocole WAP. Ainsi pour la mise en oeuvre d'un service WAP-BANKING, nous avons besoin de : · un serveur Web et (ou) applicatif disposant de contenu au format WAP (ou plus précisément WML). Ce serveur héberge l'application permettant au client de faire ses différentes demandes (demande de solde, demande d'historique, etc.) en direction de la banque ; · la passerelle ou serveur WAP : elle est chargée de convertir les données reçues en paquets conformes au protocole HTTP pour pouvoir dialoguer avec des serveurs Web et vice-versa ; · le réseau de l'opérateur ; · l'utilisation par le client d'un terminal WAP c'est à dire qui héberge un navigateur WAP. Le terminal n'a d'utilité, vis à vis du WAP, que par l'existence de son navigateur WAP. Le navigateur se charge en effet de décoder les informations transmises par la passerelle WAP. La figure 4 représente l'architecture générale d'une application WAP

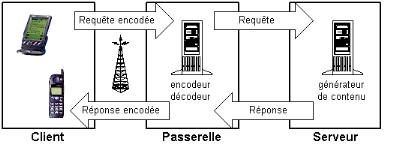

Figure 4 : Architecture générale d'une application WAP Le terminal mobile (un appareil mobile tel qu'un téléphone supportant les fonctionnalités du WAP, un assistant personnel, ou bien tout autre appareil capable de supporter cette technologie) désirant obtenir des données, en provenance d'un service WAP, doit dans un premier temps se connecter à une passerelle à l'aide d'un numéro de téléphone, ou bien grâce à un assistant de connexion. Lorsque le terminal mobile est connecté à la passerelle, l'ensemble des transactions effectuées par le mobile est envoyée par la passerelle au serveur applicatif (serveur web) par une transmission de type IP, sous forme de requêtes proches du standard HTTP. Le serveur applicatif va renvoyer à la passerelle des documents au format WML (le langage de formatage des documents affichables sur terminal mobile), en fonction des requêtes du terminal mobile. Cela signifie que le serveur peut utiliser les mêmes technologies qu'un serveur web pour fournir ses données (accès à une base de données, exécution d'un script CGI, exécution de scripts PHP ou ASP, ou bien de servlets, ...). Une fois les données formatées, celles-ci sont envoyées à la passerelle, qui va se charger de les transmettre au terminal mobile. La figure suivante explicite la façon dont va avoir lieu un échange d'informations à travers une application WAP lors d'une requête.

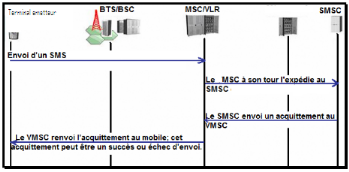

Figure 5 : Echange d'information lors dune requête WAP 1. L'utilisateur appuie sur une touche de son téléphone à laquelle correspond une URL 2. Une requête est envoyée à la passerelle configurée, en utilisant le protocole WAP 3. La passerelle WAP crée une requête HTTP conventionnelle pour l'URL demandée et la transmet au serveur Web 4. Cette requête HTTP est analysée par le serveur Web. Si l'URL correspond à un fichier statique (html), le serveur Web va chercher ce fichier et lui ajoute un entête HTTP. Si l'URL correspond à un script CGI ou autres, dans ce cas, le serveur lance l'application correspondante. 5. Le serveur Web retourne le jeu de cartes WML avec l'entête HTTP ajouté, ou directement les données WML issues du script. 6. La passerelle WAP vérifie l'entête HTTP et le contenu WML, et code le tout dans une forme binaire. La passerelle crée alors une réponse au format WAP qui est transmise au navigateur. 7. Le navigateur reçoit une réponse. Il interprète le contenu WML et affiche la première carte du jeu de carte. Le principal avantage du WAP est son interactivité, permettant de concevoir de applications fortement structurées et facilement modifiables. Il offre ainsi la possibilité de créer des rubriques, mettre des informations en ligne, consultables à l'initiative de l'utilisateur, à partir de son téléphone mobile. Il permet également de protéger les informations transmises entre le client et la banque. Le WAP n'a pas jusqu'à présent connu le succès commercial escompté. Ceci est du à : § la plupart des utilisateurs ne savent pas déclencher une session WAP à partir de leur mobile ; § le WAP nécessite 30 à 40 secondes de connexion et un nombre de « clicks » importants avant d'accéder à l'information utile pour réaliser une transaction ; § le WAP est synchrone, c'est-à-dire que vous recevez immédiatement le résultat de votre requête. Si pour une raison ou une autre, votre appareil mobil perd la connexion avec le réseau de l'opérateur de téléphonie, vos n aurez pas l'information escomptée même quand la connexion redeviendra normale ; § tous les téléphones portables ne sont pas compatibles WAP. Le service de messages courts offert par le réseau GSM permet à un utilisateur de composer un message textuel d'au plus 160 caractères (codés à l'aide d'ASCII 7 bits sur 140 octets) à partir de son terminal et de l'envoyer à un destinataire possédant un téléphone mobile ou à une entité extérieure au réseau GSM appelée SME (Short Message Entity). Un SME est l'application capable de recevoir les SM. Les messages émis sont soit transmis directement au terminal destinataire du message (si celui-ci est allumé), soit stockés dans le serveur de message courts (SMSC, pour SMS Center) par lequel il transite. Les messages courts ne circulent pas dans les mêmes canaux logiques que la voix ou les données si bien qu'il est possible pour un utilisateur en communication téléphonique (avec un autre correspondant) de recevoir des messages courts simultanément. Le SMS nécessite la mise en place d'un ou plusieurs serveurs spécifiques dans le réseau GSM. Le serveur de messages courts (SMSC) assure le stockage (dans des bases de données), la distribution aux terminaux destinataires (quand ceux-ci se sont manifestés dans le réseau GSM auquel ils appartiennent) et le traitement des dates de validité des SM. Les SMSC fonctionnent en "Store and Forward" c'est-à-dire qu'ils envoient le SM au récepteur si et seulement si ce dernier est opérationnel dans le réseau. Lorsque le SM est envoyé, il passe successivement par les équipements BTS, BSC, MSC /VLR avant d'être router vers le SMSC approprié. Si à ce niveau le SM est bien reçu, un acquittement de bonne réception est envoyé au MSC/VLR, qui à son tour l'envoi au mobile. La figure 6 illustre toute la littérature expliquant la transmission d'un SM depuis un terminal.

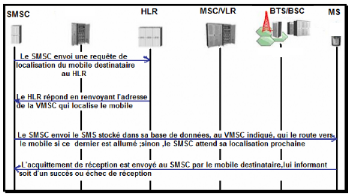

Figure 6 : Transmission d'un SM depuis un terminal Lors de l'acheminement d'un SM, le SMSC envoie d'abord une requête de localisation au HLR, qui l'indique le MSC/VLR où est enregistré le terminal destinataire. S'il est accessible, le SMSC lui délivre le message. Après avoir reçu le SM, le mobile renvoi au SMSC un acquittement de réception par le biais du MSC/VLR. La figure 7 modélise l'acheminement d'un SM vers un terminal.

Figure 7 : Transmission d'un SM du SMSC vers un terminal destintaire Le SMS BANKING est une application bancaire permettant aux clients d'une banque ou coopérative bancaire de recevoir leur état financier, d'effectuer des transactions financières ou encore d'effectuer des demandes bancaires tels que : les demandes de chéquiers, les demandes de soldes via leur téléphone portable en utilisant le SMS de l'opérateur d'un opérateur de téléphonie mobile.

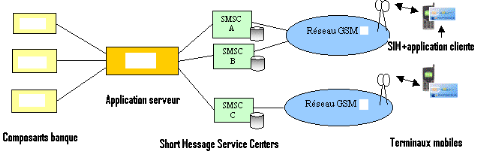

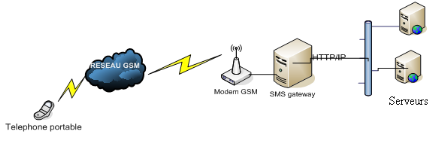

Il existe en général deux types d'architecture pour mettre sur pied une plate forme de SMS BANKING. Mais, quelque soit l'architecture choisit notons qu'il nous faudra toujours : · les modems GSM qui permettent à la banque de se connecter au réseau d'un opérateur de téléphonie en utilisant les cartes SIM ; · les téléphones portables que doivent disposer les clients qui veulent s'abonner à ce service ; · une application serveur comprenant toutes les fonctionnalités du SMS BANKING et qui sera déployée au niveau des serveurs de la banque II.2.3.3.1 Architecture utilisant une passerelleDans cette architecture les modems GSM sont reliés sur une passerelle GSM/IP. Toutes les SM transitent par elle. Elle reçoit les requêtes des clients et les redirigent vers les serveurs de base de données de la banque. Ou encore transmet les informations venant des serveurs en direction des clients. C'est cette passerelle qui est chargée de gérer toutes les files d'attentes des SM entrants et sortant dans le système.

Figure 8 : Plate forme SMS BANKING avec passerelle |

|