Mesure du risque de contrepartie et outils pertinents d'analyse: cas du STARWEB à la SGBC( Télécharger le fichier original )par Robert Cédric CHEMBOU Université Catholique d'Afrique Centrale - Master Comptabilité Finance 2010 |

b2. Présentation de la direction des risques et du service analyse crédit· Les missions de la direction des risques - définir, valider et mettre en place les méthodes d'analyse, de mesure, d'approbation et de suivi des risques ; - évaluer le risque de contrepartie attaché aux demandes de crédit et communiquer son avis sur l'acceptabilité de ces risques en rédigeant une évaluation de crédit ; - suivre et veiller au dénouement des contentieux ; - définir et mettre en oeuvre la politique de recouvrement des créances litigieuses; - proposer le déclassement des dossiers et les mesures de provisionnement ; - assurer le suivi du risque opérationnel ; - mettre en oeuvre la politique de lutte anti blanchiment ; - fiabiliser le fichier client de la banque ; - observer et faire observer les procédures mises en place au sein de la direction ; - définir, valider et mettre en place le plan de continuité des actions en cas de crise ; La mise en oeuvre de ces missions est répartie autour de plusieurs services dont l'arborescence est présentée en annexe n°4. Parmi les structures décentralisées de la direction des risques on retrouve : Le service juridique ; Le service du recouvrement et contentieux ; Le service risque de contrepartie ou risque analytique ; Le service en charge du risque opérationnel ; Le service lutte anti blanchiment ; Le service en charge de la mise en oeuvre du plan de continuité des activités ; Le service en charge de la surveillance permanente. · Les missions du service risque analytique La principale mission qui incombe à ce service est d'effectuer un contrôle de second niveau (en amont de celui effectué par la direction d'exploitation) inhérent à l'activité de crédit. Cette fonction de contrôle de risque s'effectue « à priori » au moment de prendre des décisions de crédit et « à posteriori » une fois les décisions prises pour suivre les engagements. La réalisation de cet objectif se décline autour de plusieurs actions : - analyser les dossiers de crédit (sur la base des critères financiers, économiques et sectoriels) et émettre un avis ; - s'assurer du respect des limites de délégations de compétence des décideurs, voire de l'implantation ; - transmettre leurs avis motivés sur les dossiers de crédit au Directeur de l'implantation pour décision ; - s'assurer de la mise en place du crédit dans les conditions autorisées (modalités, conditions, garanties) ; - assurer le suivi des engagements sur la base des outils proposés par RISQ/BHFM32(*) et ceux mis en place par le service ; - gérer les incidents de paiement et participer au suivi des actions précontentieuses ; - élaborer des reportings mensuels relatifs aux dossiers irréguliers ; - réaliser des études macro-économiques ou sectorielles pour la direction générale ; - préparer les comités de crédit. SECTION II. Organisation de la gestion du risque de crédit au sein de la SGBC Cette section nous permet d'apprécier le processus d'octroi du crédit au sein de la SGBC, en insistant sur la maîtrise du risque de contrepartie par la notation. Nous pourrons alors appréhender l'impact des notes données par l'outil Starweb dans la maîtrise du risque de contrepartie d'une part et dans le processus décisionnel d'une notification de crédit. Pour John HULL, Maxime MERLI et Christophe GODLEWSKI PEARSON (2007), la gestion du risque de crédit consiste en un « ensemble de décisions permettant d'améliorer le profil rentabilité-risque et permettant aux institutions financières de réduire leur risque de faillite. Dans ce cadre, les processus et les modèles mis en oeuvre couvrent l'ensemble des techniques et outils de gestion nécessaires à la mesure, au contrôle et à la surveillance des risques (crédit, marché, taux d'intérêt, liquidité et opérationnel) »33(*) L'organisation de la SGBC lui permet d'effectuer un double contrôle dans le processus d'analyse d'une demande de crédit. Un premier contrôle est effectué au sein de la Dir.Com. qui est en relation directe avec la clientèle. Ce contrôle effectué par le Secrétariat Banque de la direction commerciale se nomme contrôle de 1er niveau. Par ailleurs, une seconde étude est effectuée par le service risque analytique de la direction des risques de la Société Générale de Banques au Cameroun. Le contrôle mis en oeuvre à ce niveau est perçu comme un contrôle 2nd niveau. Ces deux analyses sont certes menées à des niveaux différents mais il n'en demeure pas moins qu'elles utilisent pratiquement les mêmes principes. La différence réside dans le fait que l'une est effectuée par des analystes rattachés au service commerciaux qui recherchent davantage le PNB et l'autre par des analystes directement rattachés à la direction des risques qui s'intéressent de façon rigoureuse aux ratios d'analyse financière. En effet, en fonction des niveau décisionnel, certains dossiers de crédits (dont le risque est jugé important soit du fait de la durée, soit du fait de son montant, soit encore du fait de la note starweb attribuée au client) après avoir été étudié à l'exploitation (secrétariat banque) montent au niveau du service risque de contrepartie pour une appréciation plus rigoureuse du risque. Notons également que certains dossiers de crédit dépassent les marges décisionnelles de la filiale Société Générale au Cameroun et de ce fait sont transmis à Paris après étude effectué par le service risque de contrepartie en local. Pour mieux présenter ces deux contrôles, nous nous proposons de présenter la maîtrise du risque de contrepartie au sein de la SGBC en insistant sur les analyses qualitatives et les analyses quantitatives menées de façon autonome par les deux cellules susmentionnées. Nous nous efforcerons de présenter à chaque fois les documents utilisés par les différents analystes de crédit. Il s'agit d'une analyse qui a pour objectif de porter un jugement sur un élément décisionnel d'octroi du crédit en dehors de toute notation tel que présenté dans le chapitre 2. Cette analyse se rapproche énormément de l'analyse financière telle qu'enseignée dans les institutions de formations universitaires ou professionnelles. Il s'agit alors d'apprécier la santé financière du demandeur de crédit et de déterminer ses capacités de remboursement sans tenir compte des garanties d'une part (« la garantie ne fait pas le crédit »), et d'autre part d'apprécier l'exposition de la banque au risque de non remboursement en tenant compte des garanties apportées. Cette analyse se décline à la SGBC comme suit : A. Le diagnostic économique de l'entreprise et de son fonctionnement L'une des premières étapes pour un analyste crédit du secrétariat banque ou du service risque de contrepartie lorsqu'il est devant un dossier de crédit est de faire un diagnostic économique de celle-ci. Ce diagnostic lui permettra d'obtenir l'image la plus précise possible de l'entreprise tant dans son fonctionnement interne que dans son environnement externe et il facilitera la mise en évidence des forces et faiblesses de l'entreprise ainsi que les opportunités et menaces de l'environnement extérieur. Ce diagnostic est formalisé au sein de la Société Générale à travers la notice économique (voir annexe 3 : Notice économique Société Générale) qu'établissent les rédacteurs (les analystes du secrétariat banque). Au niveau du service risque de contrepartie, ce diagnostic est transcris par une brève présentation de l'entreprise et éventuellement de son groupe d'appartenance qui figure sur le « risk assessment » (voir annexe 10) établis par les analystes risque. Le diagnostic économique permet de se prononcer sur : Les caractéristiques de l'entreprise. Celles-ci sont de plusieurs ordres : - La forme juridique permet de cerner l'étendue de la responsabilité (quel est le recours du prêteur vis-à-vis de l'emprunteur eu égard à la forme juridique ?), L'actionnariat et filiales permet d'appréhender la notion de groupe et de ressortir les détenteurs du pouvoir (à qui prête-t-on réellement ? qui est habilité à prendre une décision de crédit ? Quel est le patrimoine de l'associé principal en cas de société de personnes ?) et l'historique permet de se faire une idée de l'avenir de celle-ci (l'affaire a-t-elle une bonne antériorité ? la relation bancaire a-t-elle une bonne antériorité ? quelle est l'ancienneté de l'affaire ?) - Le métier permet d'anticiper sur le diagnostic de la concurrence (quel est l'activité menée ? quels sont les produits fabriqués et distribués ?), le marché (quelle est la position de l'entreprise sur son marché ?) et le secteur d'activité permet d'apprécier le taux de croissance du secteur concerné (quel est le secteur d'activité ? comment se caractérise-t-il ? quelle est son évolution ?) - Le management permet de se faire une idée sur les capacités à diriger et sur la pérennité de l'entreprise (qui sont les dirigeants ? quelles sont leurs formations et leurs expériences ? quels sont les hommes clés ? quel est l'âge du dirigeant ? et les moyens de production permettent d'apprécier la taille de l'affaire et son importance (Quel est l'effectif ? quel est la répartition de l'effectif ? quel est le turn over ?) Le cycle de vie d'un produit. Il s'agit ici de déterminer la phase de vie du produit commercialisé par l'entreprise qui demande le crédit afin d'apprécier le risque d'exploitation d'une part et la rentabilité d'autre part. La phase recherche et mise au point du produit est celle-là qui coute beaucoup d'argent à l'entreprise et n'en rapporte pas. La phase lancement est très incertaine en ce qui concerne les bénéfices attendus. La phase de croissance est celle où les bénéfices commencent à être envisagée, les clients deviennent fidèles au produit et l'entreprise se doit d'investir davantage pour éliminer toute concurrence et proposer une meilleure offre. La phase de maturité quant à elle est celle où la rentabilité est maximale et elle précède la phase de déclin qui se caractérise par une rentabilité en constante baisse. Une fois l'ensemble de ses travaux effectués et le document «notice économique » rempli, il est revient à l'analyste de ressortir la matrice SWOT du client ; laquelle apparait également dans la notice économique. Cette matrice doit être conçue en tenant compte des 05 forces de PORTER34(*). B. Retraitement du bilan et compte de résultat, détermination des ratios Après avoir murement pris connaissance de l'entreprise dans son environnement, l'analyste et plus particulièrement le rédacteur du secrétariat banque, retraite le résultat comptable ainsi que le bilan comptable. Ceci, dans le but de décomposer plus finement la formation du résultat et faciliter la lecture du compte de résultat (en donnant aux soldes intermédiaires une signification économique la plus juste possible) d'une part. D'autre part ce retraitement est effectué pour donner une image du patrimoine et des ressources financières de l'entreprise fidèle à la réalité économique. Le retraitement du compte de résultat et du bilan se fait de manière automatique à la Société Générale. En effet, il est conçu un tableur Excel (appelé « Notice financière ») qui permet de recueillir les données ressortant du compte de résultat et du bilan présenté sous OHADA par le client afin de les présenter selon les normes financières arrêtées par le groupe Société Générale. Cette notice financière permet également de s'assurer des grands principes comptables (total actif= total passif ; résultat bilan=résultat compte de résultat...) et ne sera valide que lorsque tous ces principes seront contrôlés par elle-même. Toutefois, les grands retraitements opérés sont les suivants : - Reclassement des charges et produits par nature (exploitation, financière, hors exploitation...) et détermination des SSG35(*). Ainsi les autres charges et autres produits entreront à Société Générale dans l'Excédent net d'exploitation (ENE), les reprises sur provision et amortissements et les transferts de charges seront des produits d'exploitation comme le recommande OHADA. - Retraitement de certaines opérations ou comptes. Le crédit-bail fera l'objet de retraitement et sera ventilé en intérêts et remboursement du capital emprunté. Les primes de remboursement des obligations, les charges à répartir, le capital souscrit non appelé, les écarts de conversion actif et passif et les frais d'établissement seront soustraites en contrepartie des capitaux propres. - Reclassement du bilan en grandes masses. Les emplois (actifs) sont classés par ordre de liquidité croissante et les ressources (passifs) sont classées suivant leur origine interne ou externe en insistant sur l'ordre exigibilité croissante. Une fois le travail de retraitement effectué à l'aide du tableur « notice financière », il ressort automatiquement certains ratios utilisés pour l'analyse de la santé de l'entreprise. Nous présentons en annexe 8 la notice financière ressortant les ratios. C. Analyse des SSG et de la capacité d'autofinancement Une fois le compte de résultat retraité, il est impératif pour l'analyste d'interpréter les soldes significatifs de gestion et d'apprécier la marge brute d'autofinancement. Il faudra alors : - étudier et expliquer l'évolution du chiffre d'affaire ainsi que de l'activité (Chiffre d'affaires plus production) ; - situer les performances commerciales de l'entreprise et d'apprécier son caractère structurel ; - expliquer l'évolution des marges en fonction de l'évolution du chiffre d'affaires, - apprécier le caractère structurel ou conjoncturel des marges dégagées (marge brute, valeur ajoutée, EBE, ENE, résultat Courant avant impôt, le Résultat net.) - déterminer la MBA36(*) pour ressortir l'aptitude de l'entreprise à faire face à ses échéances de crédit, à satisfaire les actionnaires et à financer son expansion. Nous présentons en annexe 9 quelques ratios et indicateurs auxquels s'intéressent les analystes de crédit au sein de la Société Générale et en général eu égard à l'orthodoxie financière. Précisons que l'analyse menée s'effectue dans la partie compte de résultat de la partie « synthèse » de la notice financière (DirCom) présentée en annexe 7 dans la partie « Etats financiers » (Dir risk) du risk assesment présenté en annexe 8. Au préalable il appartient à l'analyste de recueillir toutes les informations (détails de postes également) concernant le compte de résultat et de les consigner dans le commentaire du compte de résultat de la notice financière également présenté en annexe 7. D. Analyse des valeurs structurelles du bilan et de la formation de la trésorerie Cette analyse menée après l'analyse de l'activité et de la rentabilité (marges bénéficiaires ou déficitaires), permet de se faire une idée des marges de manoeuvre financières de l'entreprise. Pour cela, l'on s'intéresse aux valeurs structurelles du bilan qui sont automatiquement calculées par la notice financière : - Les capitaux propres : fonds apportés par les associés - Les capitaux permanents : fonds mis à dispositions de l'entreprise par les associés et les tiers de manière durable - L'actif net : différence entre ce que possède l'affaire, et l'ensemble de ce qu'elle doit à des tiers (perte maximale que l'entreprise pourra supporter sans entamer ses possibilités de remboursement. - Le fonds de roulement : part des ressources stables qui n'est pas affectée au financement des emplois durables - Le besoin en fonds de roulement/ le besoin en fonds de roulement d'exploitation/ le besoin en fonds de roulement hors exploitation: besoin de capitaux nécessaires pour financier l'écart entre les emplois de l'actif circulant et le passif de l'actif circulant - La trésorerie : disponibilité nette à la disposition de l'entreprise et formée par l'exploitation. Les différentes valeurs structurelles déterminées, il revient à l'analyste d'opérer un jugement sur la solvabilité, la marge d'endettement et la capacité de remboursement. Pour cela l'on s'interresse à certains ratios et indicateurs présentés dans l'annexe 9 et on insiste plus particulièrement sur l'appréciation de l'actif net (son contenu pour juger des possibilités de pertes latentes, la politique d'amortissement et son impact dans le résultat, le degré d'obsolescence des immobilisations...) , les fonds propres (pour évaluer sa stabilité), la solvabilité (Actif net/Total Bilan ; Fonds propres/Total bilan), de l'endettement à terme (son montant global qui traduit la dépendance vis-à-vis des banques ; son poids relatif par le ratio Dettes à terme/Fonds propres ; les perspectives de remboursement future par le Ratio CAF/Dettes à terme), de la cohérence entre Fonds de roulement, besoin en fonds de roulement et trésorerie nette. Par ailleurs pour ce qui est des demandes d'investissement, le jugement s'opèrera sur la base des données prévisionnelles de la contrepartie. Sur la base d'un plan de financement, l'analyste s'intéressera alors à niveau d'endettement de la contrepartie après intégration du nouveau crédit. Il s'intéressera également, à la rentabilité du projet en insistant sur la formation de la MBA-rentabilité globale de l'investissement- au travers du compte d'exploitation prévisionnel. Il s'attachera par la suite à apprécier la capacité de remboursement de la contrepartie en dressant un plan de trésorerie. E. L'appréciation de la relation bancaire, de la demande financement et rédaction de l'analyse de crédit. L'appréciation de la relation bancaire permet d'évaluer l'antériorité la relation bancaire et de regarder la quantité de mouvement que nous confie le client, son pourcentage dans son chiffre d'affaire, la quantité de crédits que nous octroyons au client et son pourcentage dans ses crédits, le PNB que nous procure le client, ses échéances de remboursement. A ce niveau on remplit les fiches suivantes : « les statistiques» (annexe 9) pour les mouvements créditeurs37(*) du client, « la centralisée38(*) » (annexe 15) pour notre participation dans les crédits et les impayés du client, la synthèse de la notice financière et le risk assessment (voir annexes 10 et 6). Cette appréciation de la relation bancaire nous permet d'apprécier la qualité du client tant sur son PNB que sur sa moralité en matière de remboursement du crédit. Evidemment, elle nous permet également d'apprécier la cohérence entre notre participation dans les crédits et les mouvements que le client nous confie. Par ailleurs, l'appréciation de la demande de financement permet de présenter au décideur la demande du client à l'aide des papiers de travail (« risk assesment » (annexe 10) pour la Dir risk et la « demande de notification » (annexe 10) pour la Dir Com. Il s'agira alors de s'assurer que la demande que formule le client est conforme à ses besoins réels (pour cela se référer à la présentation des crédits faite au chapitre 1), d'une part et que cette demande est en parfaite adéquation avec les indicateurs de la santé financière de ce dernier (capacité de remboursement, marge d'endettement, rentabilité, liquidité, ...). Par ailleurs, il convient de présenter la demande de crédit en appréciant les garanties que le client se propose de nous donner et de faire une analyse de celles-ci (sont-elles suffisantes ? Si non, que peut-on recueillir davantage).notons qu'il existe des garanties réelles et des garanties personnelles, mais à la Société il faut toujours garder à l'esprit que la garantie ne fait pas le crédit. La garantie est un moyen général de couverture des risques, elle est utilisée lorsque le dénouement du crédit est forcé. Le travail final consiste à rédiger une analyse de crédit. Il revient à ce niveau, pour l'analyste de crédit, d'élaborer un commentaire de son analyse, d'éclairer le décideur et d'émettre un avis sur la décision d'octroi du crédit. Il doit alors présenter au décideur une synthèse de toute l'analyse effectuée en ressortant uniquement les points critiques (risque de contrepartie) et/ou les points commerciaux (secrétariat banque). Au sein du secrétariat banque, il est établi un document appelé « commentaire » alors qu'au service risque de contrepartie, le commentaire est rédigé sur le « risk assessment ». Il s'agit d'une analyse menée en marge de l'analyse quantitative. Elle prend énormément appuie sur des données quantitatives. L'analyse qualitative fait référence à l'outil Starweb, objet de notre étude. Nous faisons dans cette section une brève présentation de l'utilité des notes données par le Starweb dans le processus d'octroi du crédit et de maitrise du risque de contrepartie. Nous explicitons davantage dans le chapitre suivant. A. Le starweb et les limites décisionnelles. Au sein de la SGBC, la note attribuée par le Starweb participe pour beaucoup dans la fixation de la limite décisionnelle d'un dossier de crédit. Ainsi, en fonction de la note Starweb, - la décision d'octroi de crédit pourra se prendre en local (au sein même de la SGBC) par le Directeur Général. On parlera alors de dossier LAD39(*). - La décision d'octroi de crédit pourra se prendre au niveau de BHFM (Banque Hors France Métropolitaine) à Paris. On parlera alors de dossier Hors LAD. Nous présentons et commentons en annexe 11 l'arbre de détermination de la LAD. Précisons que le Directeur Général de la Société Générale de Banques au Cameroun donne son avis uniquement sur les dossiers qui ne relèvent pas de sa compétence (avant que le dossier soit transmis à Paris) et les dossiers qui relevant de sa LAD font l'objet d'un Comité de crédit (dossier rejeté par la Dir Risk mais validé au niveau de la Dir Com). Cette situation naît du fait que le Directeur Général, a confié ses compétences décisionnelles au Directeur Commercial et au Directeur des Risques dans les limites mentionnées à l'annexe 12. B. Le starweb, la probabilité de défaut et la définition des notes La note attribuée par l'outil Starweb permet également à l'analyste de se remettre en question et d'effectuer une analyse encore plus en profondeur lorsque la note est élevée. En effet la note Starweb permet de déterminer la probabilité de défaut d'un client comme nous le présentons dans la section du chapitre 2 relative à la notation par les agences externes de rating. Ainsi le Starweb permet également d'apprécier le risque que la banque prend sur un client. Toutefois l'analyste peut, à dire d'expert, juger que la note attribuée par le Starweb est rude et ainsi attribuer une note plus légère au client, lui permettant ainsi de pouvoir bénéficier d'une ligne. Nous présentons en annexe 13 « les différentes notes attribuées par le Starweb », leurs explication et la correspondance avec les notes de l'agence de notation Moody's. En somme, dans ce chapitre, nous avons pu visiter d'une part l'organisation générale de la Société Générale de Banques au Cameroun et son intégration dans le Groupe Société Générale et d'autre part, la présentation du processus d'analyse d'un dossier de demande crédit au sein de la SGBC nous a permis de situer l'importance et l'utilité du Starweb. Dans la suite il nous reviendra alors d'examiner cet outil afin d'apprécier la pertinence de son application d'une part et des notes qu'il alloue à une contrepartie. CHAPITRE.IV. EXAMEN DE L'OUTIL DE NOTATION DE LA CONTREPARTIE A LA SGBC (Le Starweb) Dans ce chapitre, il sera question d'appliquer l'outil Starweb sur les dossiers de crédit mis à notre disposition afin de juger sur la pertinence des notes attribuées par l'outil. Pour cela, il convient dans un premier temps de présenter l'outil Starweb et d'expliciter son fonctionnement. Il importe par la suite de sélectionner un échantillon de dossier transmis au recouvrement en vue d'analyser les notes Starweb qui leur ont été attribuées. Ceci nous permettra de critiquer l'outil et de proposer quelques pistes de solutions pour une meilleure utilisation ou notation par l'outil. SECTION I. Présentation et fonctionnement du STARWEB Le groupe SG a fait le choix de développer un système de notation interne. Ce système, le STARWEB, a pour objectif de couvrir l'ensemble des contreparties et des transactions des branches et de servir de socle au calcul d'indicateurs de performance ajustés du risque (RAROC, l'EVA) et aux méthodologies de gestion de portefeuilles qui en découlent. Ce système de notation, développé à des fins de gestion interne de la banque, répond aux exigences du régulateur en ce qui concerne les réformes prudentielles (Bâle 2). L'objectif principal de cet outil est de donner à l'ensemble des collaborateurs du Groupe SG utilisant les outils de notation et de calcul des indicateurs de performance ajustés du risque (RAROC et l'EVA), une bonne compréhension de cette approche et de la méthodologie adoptée par la banque. La mesure du risque n'est pas une fin en soi mais c'est une étape indispensable à la mise en place d'une politique globale de gestion du risque et de la rentabilité dans la banque. En effet, une mesure précise et quantitative du risque par un outil tel que le STARWEB permet : - de créer un langage commun du risque au travers d'une échelle de notation unique au sein de la banque. On peut ainsi communiquer sur le risque à partir d'une mesure objective et comparer les risques des contreparties et des crédits, quels qu'ils soient, - d'aider à la tarification et à la structuration des crédits pour couvrir au mieux le coût du risque et ainsi assurer la rentabilité des opérations de crédit, - d'améliorer l'efficacité du processus de décision. En effet, les informations fournies par la notation des contreparties et des transactions constituent un outil d'aide à la décision normalisé et permettent de différencier les circuits de décision en fonction de l'importance du risque, ce qui permet d'avoir une meilleure réactivité commerciale, - de renforcer le pilotage du risque et de gérer activement le portefeuille d'engagements de la banque afin d'optimiser notamment l'allocation de fonds propres sur les différentes activités en fonction de leur performance. Ainsi, les mesures de risque et de rentabilité réalisées, sous différents axes d'analyse, sur le portefeuille de crédits permettent de faciliter les opérations de gestion du portefeuille : cessions, couvertures... - d'être en mesure de satisfaire les exigences de la réforme du ratio réglementaire (Bâle 2). Depuis la fin des années 1980, les banques sont tenues de maintenir un équilibre entre le niveau de leurs fonds propres et celui de leurs engagements (pondérés en fonction de quelques critères de risque). Cet équilibre Fonds Propres / Engagements Pondérés est fixé à 8% minimum. Cette exigence (dite ratio Cooke), adoptée par le Comité de Bâle en 1988, a été modifiée par un nouveau texte réglementaire pour permettre de prendre en compte la diversité des risques tout en maintenant le ratio Fonds propres / Engagements pondérés à 8%. Cette réforme s'appuie largement sur la notation interne des contreparties et des transactions, qui doivent être au centre des décisions d'octroi de crédit. L'outil STARWEB sur le plan théorique permet d'apprécier le risque à deux niveaux: - Une évaluation du risque de contrepartie (Note de contrepartie), - Une évaluation du risque de concours (Indicateurs réglementaires), Ce qui nous intéresse davantage dans le cadre de cette étude est la note de contrepartie qu'attribue le STARWEB. Ceci d'autant plus que la pratique au sein de la Société Générale de Banques au Cameroun a permis de montrer que les notes attribuées aux lignes de crédit n'étaient généralement pas très éloignées de la note de la contrepartie dans son ensemble. Nous présentons néanmoins en annexe 16 une illustration de l'évaluation des concours. STARWEB est un outil de notation conçu pour améliorer la gestion des risques à la Société Générale en classifiant les clients sur une échelle de notation en fonction de leur solvabilité. Par conséquent, les clients qui portent des autorisations ou qui sont garants doivent se voir attribuer une note interne sur l'échelle de notation SG. La mesure du risque est exprimée sur une échelle de classification des risques croissants graduée de 1à 10 (voir annexe 13) : - Il existe 7 classes (grades) pour les contreparties (1 à 7) dont les 6 premières sont jugées saines et la 7ème sensible. Les classes de risque de 2 à 7 ont chacune des sous-classifications (sous grades).Il existe donc 19 sous-grades. - Trois classes (8, 9 et 10) s'attachent à discerner les situations de défaut Il est nécessaire de rappeler qu'une contrepartie est considérée en défaut 7 dès lors qu'un seul des éléments ci-dessous est constaté : - Une dégradation significative de la situation financière de la contrepartie entraîne une forte probabilité qu'elle ne puisse honorer en totalité ses engagements et donc un risque de perte pour la banque, et / ou - Un ou plusieurs impayés depuis au moins 3 mois ont été constatés et / ou une procédure de recouvrement est entamée, et / ou - Une procédure de type dépôt de bilan, règlement judiciaire, liquidation judiciaire est en cours. D. Principe de notation du Starweb La première étape dans le processus de notation du STARWEB est l'identification de la contrepartie. Le type de contrepartie peut être considéré comme le premier élément déterminant dans le choix du modèle appliqué. Par exemple, si la contrepartie est un « corporate », alors le modèle « Entreprises » va automatiquement s'appliquer. La probabilité de défaut d'une contrepartie peut être évaluée selon différentes méthodes. A la SG on utilise notamment deux types d'approches : Une approche de type score (PME France par exemple). Elle consiste à associer directement une probabilité de défaut à une contrepartie grâce à des modèles basés sur des statistiques de défaillance internes. Ces modèles donnent directement la probabilité de défaut associée à une contrepartie. De cette probabilité de défaut on déduit la note de la contrepartie sur l'échelle SG graduée en probabilité de défaut. Ces modèles étant basés sur des historiques de défaillances observés sur le portefeuille de la banque, ce type d'approche n'est envisageable que sur des portefeuilles de clients pour lesquels la banque dispose en interne d'un échantillon important, d'une grande profondeur historique et comportant suffisamment de cas de défaut. Une approche de type mapping (Grandes Entreprises Europe par exemple). Elle consiste à attribuer directement aux contreparties un rating homogène aux ratings externes de type S&P puis à associer une fréquence de défaillance sur les données S&P observées historiquement. A chaque niveau de rating SG est associée une probabilité de défaut à un an dans l'échelle SG graduée en PD40(*). Cette PD à un an a été calibrée sur des historiques de défaut S&P (plus de 20 ans d'historiques disponibles). Cette approche est utilisée pour les contreparties pour lesquelles la banque ne dispose pas pour l'instant en interne, d'historiques de défaillance suffisants, typiquement les grandes entreprises. Notons tout d'abord que la pratique au sein de la SGBC a retenu comme critère de notation les entreprises dont le CA excède 500 millions de Francs CFA41(*). De plus, au sein de la SGBC, la notation des lignes de crédit n'est plus rendu obligatoire. La note attribuée aux différentes lignes par l'outil, n'étant dans la plupart des cas pas très différentes de la note de la contrepartie dans son ensemble. De plus la notation des lignes est fastidieuse et intégre des éléments très difficilement disponibles. Toutefois l'analyste pourra recourir à la notation de la ligne s'il juge que la note pourrait influencer l'appréciation du dossier. De facon générale, Starweb est un outil qui permet à ses utilisateurs de noter les contreparties et de leur attribuer une note basée sur l'échelle de notation de la Société Générale. Starweb oriente l'utilisateur vers le modèle de notation approprié en fonction des données soit extraites de RCT (Référentiel Clients Tiers), soit complétées par l'utilisateur. Il est donc essentiel que la contrepartie soit bien décrite dans les référentiels, et que les données requises dans Starweb soient servies avec exactitude. Une fois ces premières informations renseignées, l'utilisateur pourra noter la contrepartie en utilisant un modèle. Le modèle calculera une note qui sera un des éléments d'aide à la décision que le noteur doit prendre en compte dans l'attribution de la note finale à la contrepartie. L'outil STARWEB est un outil utilisé à travers l'intranet. Comme nous le présentons plus haut, il permet d'affecter à une contrepartie une note qui traduit la qualité de la signature de celle-ci. Il existe trois processus de notation des contreparties dans l'outil Starweb : Processus de Notation Classique. Ce processus est choisi par une filiale du SG lorsqu'il existe un modèle interne42(*) pour noter la contrepartie. Processus de Notation à dire d'expert. La filiale du groupe SG utilise ce processus lorsqu'il n'existe aucun modèle pour noter la contrepartie ou, la contrepartie doit être marquée en défaut. Processus de Notation Dérivée. Ce processus de notation permet d'affecter à une contrepartie une note dérivée de la note de sa maison mère lorsqu'elle appartient à un groupe. Nous nous intéressons uniquement au fonctionnement dans le cadre d'un processus de notation classique. Dans ce cas, le STARWEB se base à la fois sur des éléments tantôt quantitatifs tantôt qualitatifs. Dans tous les cas, la note dépend : - De l'activité commerciale (Chiffres d'affaires) - Des données économiques qui intègrent les valeurs bilancielles - Du risque pays A. Notation de l'activité économique et le risque pays. La note SG attribuée par l'outil Starweb dépend fortement du niveau d'activité de la contrepartie. A cet effet, l'outil distinguera des questionnaires économiques en fonction du niveau de Chiffres d'affaires. Il existe dans l'outil STARWEB deux modèles économiques adaptés à des catégories d'entreprises. L'outil s'intéresse particulièrement au Chiffre d'affaire et la régularité des états financiers et note :

S'agissant du risque pays, l'outil est très rigide. En effet, le STARWEB prévoit quelques questions devant influencer le risque pays. Toutefois, les pays comme le Cameroun ont des notes pré arrêtées (6- pour le Cameroun) en ce qui concerne le risque pays. Toutefois les questions suivantes permettent d'apprécier davantage le risque pays : - Le pourcentage des ventes en devises fortes - Le pourcentage des dettes financières en devises fortes - Le pourcentage des dettes court terme en fonction de l'ensemble des dettes - La part des ventes dans des secteurs hautement sensibles dans le pays de résidence de la contrepartie B. Notation des données économiques Comme nous l'annonçons plus haut, il existe dans le STARWEB deux modèles économiques en fonction du niveau du chiffre d'affaires de la contrepartie. La note d'une contrepartie « Grande Entreprise » en pays risqués ou pays/entité de supervision BHFM est calculée via le modèle de notation EMRT : Emerging Market Rating Tool. La note d'une contrepartie « Petite et Moyenne Entreprise » en pays risqués ou pays/entité de supervision BHFM est calculée via le modèle de notation économique SBQ : Small Business Questionnaire. Ces modèles sont basés sur des critères objectifs (exemple des questions sur les états financiers) et subjectifs (exemple des questions sur la position compétitive). Les critères subjectifs reflètent la connaissance du client par son secteur de suivi. Dans le modèle EMRT, à chaque réponse du questionnaire EMRT, est affecté un poids qui définit la possibilité d'amélioration ou de dégradation de la note. La note en FC calculée par le modèle EMRT est obtenue en combinant certaines questions du questionnaire économico-financier EMRT et certaines variables du risque pays (y compris le rating pays). Le lancement du calcul de la note économique en FC43(*) ne sera possible qu'une fois tous les questionnaires remplis (questionnaire EMRT et questionnaire Risque pays, et support parent / Etat si nécessaire). Dans le modèle SBQ, à chaque réponse du questionnaire SBQ, est affecté un poids qui définit la possibilité d'amélioration ou de dégradation de la note. La note en LC calculée par le modèle SBQ est obtenue en combinant certaines questions du questionnaire économico-financier SBQ et une variable basée sur le « Pays de localisation des actifs » de la contrepartie. Le lancement du calcul de la note en LC44(*) ne sera possible qu'une fois tous les questionnaires remplis (questionnaire SBQ et questionnaire Risque pays, et support parent / état si nécessaire). Toutefois ces différents questionnaires que nous présentons en annexe 15 sont articulés autour de grands axes de notations suivants : - La notation des états financiers d'ensembles (audité ou non, régulier ou non...) - La notation du marché dans lequel intervient la contrepartie (en récession, en déclin, risque de change de taux d'intérêt...) - La notation de l'activité de la contrepartie (diversification, vente à l'exportation, appartenance à un groupe, activité réunie en une entité....) - La notation de la stratégie de l'actionnariat (sur le long terme, sur le moyen terme...) et de la politique d'investissement (total bilan, cash-flow dédié aux investissements...) - La notation des données bilancielles (endettement, gearing, capacité de remboursement, rentabilité, couverture des charges d'intérêt....) - La notation de la relation bancaire (banquier principal, acteur ayant déjà eu des impayés, acteur utilisant énormément les lignes court terme...) C. La notation de la contrepartie Une fois ces différentes rubriques remplies, l'outil STRAWEB calcule la note de la contrepartie et permet à l'analyste d'apprécier la note calculée et de la modifier à dire d'expert (en élaborant un commentaire justifié). La note attribuée par l'outil STARWEB devrait alors dépendre de l'identification de la contrepartie, de la note Pays, de la note basée sur les éléments économico-financier, de la note basée sur le niveau d'activité, et même de la note attribuée par les agences externes de notation. L'identification d'une contrepartie se fait comme suit :

Nous venons de présenter la pratique du calcul de la note de la contrepartie au sein de la Société générale. L'outil STARWEB, dans sa théorie prévoit davantage pour une meilleure détermination de la note de la contrepartie. Nous y reviennons au moment d'apporter des critiques à la pratique du calcul de la note de contrepartie à la SGBC. SECTION II. Analyse critique et suggestions Le STARWEB ainsi présenté plus haut, il revient par notre étude de le critiquer et de proposer des suggestions. Nous retenons pour effectuer cette analyse critique, un test sur un échantillon que nous présentons au préalable. Pour apprécier la pertinence du STARWEB, nous décidons de travailler sur un échantillon d'environ 300 dossiers transmis au recouvrement par l'exploitation. Décidons délibérément d'ignorer le taux de dossiers à l'exploitation transmis au recouvrement car nous jugeons que ce taux ne donne que l'information selon laquelle l'appréciation du risque bien que pouvant être exacte n'a pu éviter les aléas rencontrés. Aucune information pointue sur l'outil de notation n'est apportée. Alors qu'en se basant sur les dossiers transmis au recouvrement, on peut mieux apprécier les raisons ayant conduit la contrepartie à entrer en défaut d'une part et les raisons pour lesquelles l'outil n'a pu mesurer à priori cette défaillance. Ainsi nous tablons sur un échantillon représentatif d'environ 300 dossiers de crédit car ceux-ci représentent les dossiers dont le suivi est assuré pour la première moitié de l'année 2011. Il faut toutefois noter qu'à l'intérieur de cet échantillon, il existe des vieux dossiers de Professionnels transmis au recouvrement avant 2011. Il s'agissait alors pour nous de procéder à la régularisation des notes starweb des clients transférés au contentieux. Les notes au recouvrement (service REC) varient entre 8,9 et 10. Il s'agissait également d'actualiser la note de la contrepartie lorsque, déjà noté en défaut, la note était échue. Ce travail nous permet de mieux cerner l'historique des notes attribuées aux différents clients. Par ailleurs il s'agit dans notre étude de déterminer le pourcentage de client noté sain (note comprise entre 1 et 6-) mais arrivés au contentieux. Nous nous intéressons aux clients sains car nous jugeons que les notes sensibles (7+ à 7-) n'étaient pas significatives. En effet, nous jugeons que si le client est noté sensible, sa probabilité de défaut est déjà alarmante donc il est tout à fait possible qu'il se retrouve au contentieux du fait d'un défaut. Nous nous intéressons également dans notre étude aux types d'entreprises qui arrivent au contentieux. Nous déterminons alors le pourcentage de grande entreprise, de petites et moyennes entreprises en défaut parmi toutes les 300 entreprises sélectionnées et se trouvant au contentieux. En marge de ces probabilités, nous décidons également de négliger la probabilité d'erreur de la part du STARWEB afin d'étudier pourcentage d'entreprises transmises au contentieux alors même qu'à l'exploitation, elle n'avait pas été notées. Allant dans le même sens nous étudions le pourcentage d'entreprises parmi les 300 sélectionnés n'ayant jamais fait l'objet d'immatriculation alors même qu'elle entretenait des relations de crédit avec la banque. Notons que l'immatriculation est centralisée au niveau de la maison mère Société Générale. Pour conclure, nous nous sommes intéressés au montant des engagements dans chacun des cas soulevées plus haut ? Ceci dans l'optique d'apporter un élément de rétroaction à la Société Générale de Banques au Cameroun. Cependant, ce point ne figurera pas dans ce travail par souci de confidentialité. 2. Analyse critique du STARWEB Avant de porter un jugement critique, il serait intéressant de présenter les différents taux évoqués plus haut. Avant de présenter les résultats notons qu'une difficulté a été décelée. En effet, sur les 311 dossiers sur lesquels portaient notre étude, 178 dossiers n'avaient pas encore fait l'objet d'immatriculation et donc n'avaient jusque-là pas été noté par l'outil STARWEB. Notons que l'immatriculation au sein de la Société Générale permet d'identifier de facon unique chaque client SG. Ainsi l'on retient trois immatriculations pour un client à la SG : une immatriculation locale par le biais du matricule du client, une immatriculation centrale par le biais des codes DAI et SPM. Notons les 178 dossiers non immatriculés sont tous des dossiers considérés comme Professionnel45(*) au sein de la filiale Société Générale au Cameroun. Evidemment, les critères de distinction des entreprises sont arrêtés par la maison mère de la SGBC. Cette difficulté a donc contribué à porter notre échantillon à un nombre de 138 dossiers immatriculés. Le tableau suivant résume les résultats de notre analyse sur la base des 138 dossiers: Tableau 6 : résultat de l'étude menée sur les dossiers contentieux à la SGBC

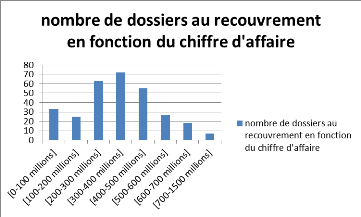

Source : Auteur Ces résultats nous permettent alors de faire des critiques de l'outil STARWEB tant au regard du système de notation qu'au regard de la théorie qui l'accompagne. A. Critiques d'ordre opérationnelles La principale critique de la notation à la Société Générale de Banques au Cameroun réside dans la pratique au sein de la SGBC et de la maison mère. Il s'agit principalement d'un problème d'immatriculation des clients. En effet, au terme de notre étude, il ressort que plus de la moitié des clients en défaut non pas été immatriculés et donc n'ont pas été noté. Ainsi le STARWEB devient inopérant en matière de notation. Une autre critique ressort du fait qu'au sein de la filiale de la Société Générale au Cameroun, il a été retenu que le client n'est noté que lorsque son Chiffre d'affaire dépasse le seuil de 500 millions. En d'autres termes, on ne note un client que s'il a une certaine taille. Or il est ressorti de notre étude que la 34% des clients en défaut n'avaient pas été notés par le STARWEB ; ils ont juste fait l'objet d'un reclassement en régulation. Toujours sur le plan opérationnel, on peut ressortir comme critique le fait qu'il est laissé à l'appréciation de l'analyste certaines notions lors du remplissage du questionnaire économique principalement. En effet certaines questions prêtes à confusion dans l'esprit : - L'appartenance à un groupe : L'appartenance à un groupe signifie-t-il uniquement que la maison mère détient une importante participation dans sa filiale ? ou alors l'on pourrait considérer qu'une entreprise appartient à un groupe lorsque son propriétaire est à la tête de plusieurs autres entreprises appartenant de ce fait au même groupe. Il est important de trancher cette question car la note attribuée par l'outil STARWEB est en partie dépendante de l'appartenance à un groupe et du soutien de celui-ci. - L'appréciation des ratios : l'outil pondère l'appréciation des ratios tels que le taux de croissance du secteur, la concurrence, la marge opérationnelle, la marge d'exploitation... il est assez difficile de dire qu'un ratio est bon moyen ou faible sans référence précise. De plus si la référence existe, celle-ci doit évoluer avec le temps. Or l'appréciation des ratios dépend en principe des ratios obtenus dans les entreprises concurrentes ou en fonction de tout le secteur ou encore en comparaison avec un autre secteur. Ce type d'information n'est généralement pas disponible au Cameroun. D'où l'appréciation est laissée à la seule sagacité de l'analyste. - L'interprétation de certains ratios : certains ratios sont interprétés différemment en fonction de l'analyste. Nous pensons notamment aux ratios faisant intervenir les dettes court terme. S'agit-il des dettes financières courtes terme ou alors des dettes d'exploitation court terme. Cette confusion altère alors la pondération que fait l'outil sur le ratio en question. Sur le fond, la critique fondamentale du STARWEB dans l'environnement camerounais est que l'outil prévoit une pondération pour les contreparties notées par les agences de notation externes telles que S&P, Moody's et Fitch. Or dans l'environnement camerounais très peu et certainement aucune entreprise (à l'exception des entreprises filiales de grands groupes internationaux) ne fait l'objet d'une notation par les agences de rating externe. Ainsi cette rubrique devient inopérante dans cet environnement. Une autre critique, peut-être moins importante mais pas des moindres, est que l'outil prévoit deux modèles économiques pour la notation de la contrepartie en fonction que l'entreprise soit jugée Grande entreprise, Moyenne ou Petite. Or la notion de grande entreprise perçue en France ou dans l'Europe toute entière est totalement différente de la réalité camerounaise. En effet, il faudrait prévoir des modèles économiques adaptés au contexte africain. Comment classer une entreprise telle que CONGELCAM parmi les PME alors même que celle-ci réalise un chiffre d'affaires de l'ordre du milliard. A côté, nous avons des filiales d'entreprises françaises qui sont classées parmi les grandes entreprises alors qu'elles réalisent un chiffre d'affaires moins important ou emploie un nombre moins grand de personnes. Nous pouvons également soulevé comme critique l'indisponibilité des informations demandées par le STARWEB. En effet, certaines informations dont a besoin le Starweb sont difficilement disponibles dans l'environnement camerounais : · La qualité du pouvoir de négociation ; · La relation entre l'entreprise et le gouvernement ; · L'Etat des immobilisations de l'entreprise ; · La part des cash-flows dédiés aux investissements ; · Existence d'une ligne de remise à l'escompte chez un confrère ; · Le lien entre la pérennité de l'entreprise et son principal dirigeant. Comme autre critique sur le fond également, nous pouvons évoquer la prise en compte partielle des facteurs subjectifs du risque de contrepartie. Ainsi, des facteurs abstraits tel que la moralité du client sont ignorés en partie. En effet l'outil devrait essayer d'apprécier la qualité du client en se référant à son degré de confiance. Aussi, l'outil ne s'intéresse qu'aux états financiers audités comme document de base pour l'appréciation de la qualité de l'information. Il existe pourtant d'autres documents sur lesquels l'analyste se base pour fonder la décision de crédit. Nous pouvons citer comme exemple les informations revenant de la centrale des risques. Pour la plupart du temps la centrale des risques n'est pas à jour et est généralement en retard de plus de 9 mois ; ceci contribue à biaiser la note car celle-ci tient énormément compte de la question : l'entreprise a-t-elle déjà eu des difficultés à honorer ses engagements ? Nous proposons à la Société Générale de Banques au Cameroun de revoir grâce à un audit son processus d'immatriculation des clients. En effet il est important que ce processus assure l'immatriculation obligatoire des clients. Ou alors une immatriculation intégrale de l'ensemble des clients ayant une ligne de crédit à la SGBC. Dans le même sens que plus haut, nous proposons que la notation des clients ne soit plus limitée uniquement aux clients dépassant le seuil de 500 millions. Il est vrai que ce seuil à varié avec le temps. Il était en 2006 de 1 milliard et est aujourd'hui à 500 millions. Nous proposons de réduire davantage ce seuil car la plupart des clients (34 %) en défaut sur notre échantillon sont ceux qui n'ont pas fait l'objet d'une notation de contrepartie. Nous pensons alors que descendre ce seuil à un niveau de 200 millions serait judicieux et apporterait plus de couverture même si l'efficacité opérationnelle en pâtira. Figure 6 : Résultat de l'analyse des dossiers au recouvrement en fonction du chiffre d'affaire

Source : auteur Afin d'améliorer la notation de la contrepartie, nous proposons également de redéfinir la notion de groupe et de l'harmoniser au sein du Groupe Société Générale. Toutefois nous pensons judicieux de tenir compte des groupes d'entreprises sans participations les unes dans les autres. En effet le groupe FOKOU est un groupe sur le plan économique même comme sur le plan juridique il n'en est pas. La mauvaise santé de l'une des entreprises FOKOU peut valablement entraîner la chute d'autres. Pour ce qui est de l'interprétation des ratios, nous pensons qu'il serait avantageux pour la Société Générale de Banques au Cameroun de rappeler chaque Semestre l'interprétation que doivent faire les analystes des ratios présent dans le STARWEB. Ainsi pour ce qui est de la notion de Dettes Court Terme dans les ratios : 1) DETTES COURT TERME 2) DETTES COURT TERME DETTES FINANCIERES BRUTES CHIFFRE D'AFFAIRE

Pour ce qui est de l'appréciation des ratios, nous jugeons qu'il serait important au sein de la Société Générale de Banques au Cameroun d'arrêter des normes (des références) en vue de définir un ration « bon » « moyen » ou « mauvais ». En effet la qualité du ratio dépend du secteur d'activité, il dépend des ratios des entreprises concurrentes, il dépend également du moment de sa mesure et de sa conjoncture. La SGBC a récemment effectuée une analyse du secteur Bois au Cameroun. Cette analyse date de 2010. Nous pensons qu'élargir ce type d'analyse aux différents secteurs d'activités au Cameroun sera un atout pour la SGBC. Dans un premier temps l'on pourrait se limiter au secteur de la grande distribution, du transport, de la télécommunication, des énergies. Sur la question concernant la pondération que l'outil fait des contreparties notées par les agences de notation externes, la seule proposition que nous pouvons faire réside dans l'algorithme construit derrière l'outil. En effet, étant donné que pratiquement aucune entreprise au Cameroun ne fait l'objet de notation externe, l'outil ne devrait pas accorder une forte pondération à cet élément. Sur la question concernant les modèles économiques automatiquement implantés par l'outil lorsqu'on est en face d'une grande entreprise ou d'une petite entreprise, nous suggérons qu'une nouvelle typologie des entreprises soient retenues afin de mieux distinguer les grandes, moyennes et petites entreprises. Nous proposons à la Société Générale de Banques au Cameroun d'arrêter de nouveaux modèles économiques (de nouvelles pondérations) en retenant une concaténation des informations suivantes pour définir le type d'entreprise.

Tableau 7 : PROPOSITION DE CRITERES DE CLASSIFICATION

Source : auteur Sur le plan de la disponibilité des informations demandées par le STARWEB. Certaines informations ne peuvent en effet pas être décelées efficacement par l'analyste, mais d'autres si. Ainsi, certaines informations peuvent être obtenues en effectuant des visites sur place et des enquêtes. Il s'agit de : · La qualité du pouvoir de négociation · La relation entre l'entreprise et le gouvernement · L'Etat des immobilisations de l'entreprise · La part des cash-flows dédiés aux investissements · Existence d'une ligne de remise à l'escompte chez un confrère · Le lien entre la pérennité de l'entreprise et son principal dirigeant Par contre d'autres informations devraient être fournies par des institutions nationales telles que la chambre de commerce. Il s'agit notamment de l'état du marché, d'une prévision de récession dans un marché précis et bien d'autres. S'agissant de la prise en compte partielle des facteurs subjectifs du risque de contrepartie notamment les facteurs abstraits tel que la moralité du client qui sont ignorés en partie, nous proposons d'intégrer dans le questionnaire économique une question liée à l'exploitation. Est-ce que le client respecte le délai contractuel de paiement des fournisseurs ? Ceci pourra permettre d'appréhender un tant soit peu l'attitude de la contrepartie face à ses engagements. Au sujet des documents sur lesquels se basent l'outil pour apprécier la qualité du client, nous proposons que l'outil intègre également les documents prévisionnels sur lesquels se fondent la décision d'octroi du crédit. L'outil pourrait alors intégrer dans le calcul de sa note le fait que la contrepartie soit accompagnée d'expert indépendant et assermenté dans la confection de tels documents. Ce chapitre nous a permis d'apprécier le STARWEB en tant qu'outil de notation de la contrepartie et l'intégration du STARWEB dans le processus de maîtrise du risque de contrepartie. Nous avons pu définir et présenter l'outil de notation SG. Nous avons également pu présenter quelques-unes de ses modalités de fonctionnement. Après une petite étude menée, nous avons pu apporter quelques critiques au STARWEB. Les propositions que nous avons faites en vue d'améliorer la notation au sein de la Société Générale de Banques au Cameroun nous ont permis d'apporter à cette entité notre contribution à la création de sa valeur ajoutée. Toutefois, il reste vrai que l'ensemble de l'équipe basée à Paris au siège du Groupe Société Générale, travaillant sur le STARWEB effectue un travail très satisfaisant. En effet l'outil demeure tout à fait pertinent. Seule son adaptation à notre contexte (contexte camerounais) peut être revu. Le système de notation répond parfaitement aux exigences en matière de risque (exigence de Bâle), mais également, l'algorithme mathématiques construit derrière semble très solide et intègre suffisamment dans la notation les différentes sources de risque. Au terme cette deuxième partie de notre travail, nous avons cherché à toucher du doigt la notation de la contrepartie en vue de la mesure puis de la maîtrise du risque de contrepartie. Premièrement, nous avons présenté cette banque ainsi que la manière dont elle appréhende et gère ses risques de contreparties. En second lieu, nous avons insisté sur la notation interne élaborée à travers l'outil STARWEB et faisant partie du processus d'appréciation du risque de contrepartie. Nous avons sélectionné un échantillon de dossier en défaut sur lequel nous avons travaillé en vue d'apprécier la pertinence des notes données par le Starweb. A l'issu de l'étude nous avons tiré la conclusion selon laquelle l'outil STARWEB est un outil de notation interne solide et pertinent dans son ensemble mais dans son application au sein de la filiale Camerounaise, certains critères devraient être pris en compte du fait de la disparité des environnements sud-nord. Nous avons alors évoqué comme critique la classification des entreprises en Grandes et petite et moyenne comme limite à l'application correcte de cet outil dans l'environnement Camerounais. Nous avons également évoqué le seuil du Chiffre d'affaire pour lequel l'entreprise doit faire l'objet d'une notation comme limite au système de mesure du risque de contrepartie au sein de la SGBC. Cette partie de notre travail s'est achevée par une série de propositions en vue d'améliorer les perspectives d'utilisation de l'outil STARWEB au sein de la SGBC. Le secteur bancaire Camerounais a connu de profondes mutations ces dernières années. Comme l'attestent notamment la restructuration de plusieurs banques, le désengagement de l'Etat, la forte implication des privés et la concurrence vive entre les banques, particulièrement sur certains segments d'activité, comme le prêt aux entreprises. Ces mutations sont source de préoccupation et exigent que les banques se dotent d'instruments de gestions fiables pouvant assurer l'atteinte de leur objectif et leur pérennité. Nous pouvons à présent affirmer que les objectifs et les stratégies des banques commerciales, sont plus que jamais orientés vers la maîtrise du risque de crédit. Les mesures prises par les autorités de banque pour encadrer la notion de risque de contrepartie d'une part et d'autre part pour sanctionner en cas de non-respect, obligent les dirigeants de banques à un minimum de diligence en matière de risque de contrepartie. Les crises rencontrées par le passé, qu'elles soient nationales (années 80) ou internationales (crise de 2007) sont autant d'évènements détruisant le système financier et donc impactant sur les activités bancaires. Elles engendrent des récessions économiques et doivent donc être plus que jamais évitées à travers une gestion idoine du crédit (facteur de réussite d'une banque qui se veut universelle). Notre premier chapitre nous permis de situer l'activité bancaire afin de saisir l'importance de la maitrise du risque de contrepartie. En effet il en est ressorti que l'activité de crédit est elle-même au coeur de la notion de risque de crédit. Aujourd'hui, la plupart des banques ont fait des efforts et des progrès énormes dans plusieurs domaines pour atteindre leurs objectifs de rentabilité ou leurs impératifs de compétitivité. Cependant la rentabilité allant de pair avec la notion de risque, ces évolutions ont pour beaucoup provoquées les profondes mutations du secteur au cours des vingt dernières années. Il n'est plus un secret pour personne, le risque de crédit est la cause première des scandales et faillites bancaires. Le premier chapitre de notre travail a également permis d'illustrer les efforts déployés par les autorités bancaires nationales, sous régionales et même internationales pour prévenir le risque de contrepartie. En effet, afin de l'encadrer, la réglementation internationale (diligentée par le Comité de Bâle) et la COBAC attachent, depuis de très longues années une attention toute particulière à sa modélisation, son évaluation, mieux sa gestion. Aussi, tout au long de notre étude, nous nous sommes penchés sur la question de « LA MAITRISE DU RISQUE DE CREDIT PAR LA NOTATION INTERNE». Pour mener à bien cette étude, nous nous sommes fixé comme objectifs d'analyser les pratiques de la SOCIETE GENERALE DE BANQUES AU CAMEROUN en la matière et de proposer des solutions au vue des lacunes constatées. La problématique est axée sur la mise en évidence du degré de pertinence du STARWEB dans la mesure du risque de contrepartie à la SGBC. La méthodologie que nous avons adoptée pour ce faire est une étude de cas. Elle a consisté à analyser de façon approfondie les données diverses dans le domaine spécifique de la maîtrise du risque de crédit et, à confronter les informations recueillies à la Société Générale de Banques au Cameroun à celles contenues dans la littérature explorée. Tout ceci dans l'optique d'apprécier la fiabilité des données ressortant du STARWEB et d'en apporter des pistes de solutions en cas de non-conformité. Parvenu au terme de cette étude, nous pouvons affirmer que notre objectif a été atteint. Nous avons défini le risque de contrepartie comme étant risque qu'un débiteur fasse défaut ou que sa situation économique se dégrade au point de dévaluer la créance que l'établissement détient sur lui. Pour s'assurer que les demandeurs de crédit honoreront leurs engagements à terme, nous avons dans la première partie de notre travail, procédé tour à tour à une étude et évaluation du risque de crédit, à une analyse des dossiers de crédit et enfin à la présentation des différentes méthodes utilisées telles que le rating externe (Moody's, Fitch, S&P) le rating interne (KMV, Credit Metric...) et les modèles expert de rating (Raroc, Cvar...). En effet, de la prévention du risque de crédit par Société Générale de Banques au Cameroun à sa mesure proprement dite, il s'est dégagé que : la maîtrise du risque de contrepartie à la SGBC est basée essentiellement sur : · Un diagnostic économique de l'activité de l'entreprise · Une analyse financière des documents financiers de synthèse retraités · Une appréciation de la relation avec le client basée sur l'ensemble des mouvements, que confie le client les éventualités d'impayés rencontrées et le pourcentage de participation dans les crédits du client. · Une étude approfondie de la demande du client et de la cohérence de celle-ci avec son réel besoin. · Une appréciation qualitative de la contrepartie par l'outil Starweb. En outre, comme moyen de se prémunir contre le risque de crédit, Société Générale de Banques au Cameroun s'entoure des garanties suffisantes pour ne pas compromettre les normes prudentielles en matière des fonds propres tels que recommandées par la COBAC. Toutefois, comme nous l'avons présenté dans la deuxième partie de notre travail, les données et mécanismes permettant de mesurer le risque de contrepartie présentent quelques insuffisances qui compromettent la qualité et la fiabilité des décisions de crédit. Nous avons au chapitre 3 présenté le cadre de notre étude en insistant le processus de maîtrise du risque de contrepartie au sein de la SGBC. Le chapitre 4 nous a permis de relever la non adéquation du logiciel STARWEB et des techniques de notation avec l'environnement dans lequel les informations sont disponibles. En effet, l'appréciation de l'entreprise en vue de lui octroyer une note se fait sur la base des données financières et non financières de cette dernière dans un environnement identique aux entreprises nord-américaines, européennes et asiatiques dont les réalités sont sans aucun doute très loin de celles des entreprises africaines et plus spécialement camerounaises. Aussi, il serait mieux de préciser que ce logiciel ne prend pas judicieusement en compte toutes les catégories d'entreprises. Face à cela, nous avons proposé dans un premier temps un tableau pouvant permettre de définir la typologie des entreprises dans l'environnement camerounais afin d'affiner les différents modèles économiques prévus par le STARWEB. Nous avons par la suite attiré l'attention sur le fait que certaines données du logiciel ne sont pas clairement perçues. De plus il faudrait adjoindre d'autres données, mesurant également le risque, afin d'améliorer davantage la note. L'analyse des projets quant à elle n'est pas intégralement intégrée dans le logiciel. Nous avons suggéré d'insérer dans le logiciel une rubrique permettant de noter la contrepartie en fonction de son recours aux experts pour l'accompagner dans la préparation des projets. Ainsi la certification des documents prévisionnels pourra conforter le banquier. Pour ce qui est de la notation systématique des clients sollicitant un concours, nous avons proposé une révision du processus afin d'assurer que l'ensemble des clients fasse l'objet d'une immatriculation et par la suite d'une notation en fonction du chiffre d'affaire seuil que nous avons réaménagé. Notre étude comporte certaines limites, notamment la restriction de notre échantillon d'étude aux entreprises en défaut et immatriculées. De plus nous n'avons pu effectuer un test de conformité sur l'outil. En effet il aurait été appréciable de noter une contrepartie qui n'avait pas été notée mais arrivée en défaut afin de voir quelle note le logiciel lui aurait attribué. Nous avons également rencontré dans cette étude comme limite le fait que nous nous sommes limités à présenter les méthodes d'analyse financière classique et les critères de gestion et de limitation de risques, bien que d'autres méthodes d'appréciation de la pertinence des outils existent. Cependant, cela ne réduit en rien l'importance des résultats obtenus lors de notre étude. En effet, nous restons convaincus que les suggestions faites, contribueront à l'amélioration de la notation interne de la contrepartie. Certains compléments d'outils et ajustements proposés ont retenu l'attention des responsables de la Société Générale de Banques au Cameroun et sont actuellement utilisés dans le processus d'octroi de crédit aux entreprises. Au total, une intégration du système de notation de la Société Générale de Banques au Cameroun dans l'environnement camerounais apporterait des précisions en terme de mesure du risque de contrepartie. Etant au centre de la réforme du ratio de solvabilité par le Comité de Bâle, le risque de crédit, sera désormais dans un avenir proche considérablement mieux pris en compte par les banques. Grâce à la notation interne et à une meilleure allocation des fonds propres, la gestion du risque de crédit s'en trouvera affinée et permettra un avantage compétitif ou une différenciation pour ceux qui auront les meilleurs systèmes de notation interne. Le groupe Société générale s'inscrit dans cette logique, et sa démarche reste perfectible et mérite d'être revisitée pour prendre en compte certains impératifs liés à une gestion optimale du risque de crédit dans les pays en voie de développement. Le Groupe Société Générale en général, et en particulier Société Générale de Banques au Cameroun dispose d'atouts considérables en la matière au regard des pratiques de gestion des risques du Groupe. Disposer d'outils de suivi fondés sur des systèmes automatisés, au niveau du Groupe et analyser le portefeuille de crédits, en fonction des risques a véritablement ouvert la voie à une véritable expertise au Groupe. Les questions comme la diversification du portefeuille (par industrie, par secteur et par zone géographique) doivent néanmoins être prises en compte au niveau des filiales implantées dans les pays en voie de développement. Etant donné que la mise en oeuvre des différents outils permettant d'aboutir à un tel système de mesure du risque de contrepartie est un processus qui peut s'avérer long, et couteux, il paraît opportun pour les banques qui veulent prendre de l'avance sur leurs concurrents de démarrer au plus vite la mise en place d'un processus. Le projet commence par la mise en place d'un rating interne fiable. Notre travail nous a permis de nous rendre compte que les outils et méthodes d'analyse et de mesure du risque de crédit par les banques sont divers et évolutifs. En matière de crédits aux entreprises, ils dépendent des informations financières et non financières produites par ces dernières. Face à tous ces éléments, nous pensons qu'il convient de s'interroger également sur la qualité des informations financières et non financières fournies dans les environnements comme les nôtres, par les entreprises dans le seul but de susciter une réponse positive à toutes leurs sollicitations de crédits. OUVRAGES : · CHRISSOS et GILLET R. (2004) Décision d'investissement, éd Economica, Paris, 489 pages. · VERNIMMEN P (1997) , Finance d'entreprise, analyse et gestion, édition DALLOZ, 385 pages. · MOURGUES N. (1993), Financement et cout du capital de l'entreprise, éd Economica Paris, 400 pages. · MOURGUES N. (1995), L'évaluation des investissements, éd Economica, Paris, 389 pages. · MASSE P. (1968), Le choix des investissements, critères et méthodes, éd Dunod, Paris, 456 pages. · MAGUE (1983), Le risque bancaire dans la distribution de crédit aux PME, éd Clet, Paris, 432 pages. · MASSON J. (1984), Les crédits bancaires aux entreprises, éd Clet, Paris, 312 pages. · PORTRAIT R. et NOUBEL P. (1996), Les décisions financières dans l'entreprise, méthodes et applications, Presses Universitaires de France, 457 pages. · LAVAUD R. et ACBAUT J. (1982), Ratios et gestion de l'entreprise, éd Dunod, 298 pages. ARTICLES ET REVUES · TCHAKOUNTE N. et BITA A. (Octobre 2009), « La réforme du secteur bancaire camerounais » Revue africaine de l'Intégration, Vol. 3. No. 2, · COSTISOR M. (Octobre 2006), Thèse : Comment apprécier le risque d'illiquidité dans le système bancaire · HAMISULTANE Hélène (Décembre 2008), « Modèles de gestion du risque de crédit » Alphedra, document N°1 DOCUMENTATIONS PROFESSIONNELLES · Memo stagiaire Société Générale: porter un jugement sur l'entreprise, volume I · Memo stagiaire Société Générale: porter un jugement sur l'entreprise, volume II · Guide d'accueil à la Société Générale de Banques au Cameroun SITES INTERNET · www.africa-union.org/root/ua/Newsletter/EA/Vol3No2/Doc203%20La%20Reforme.pdf · http://www.bis.org/speeches/sp100921_fr.pdf · Intranet/SGBC/ · http://www.societegenerale.com LISTE DES ANNEXES PAGE ANNEXE 1 : PRESENTATION DES RISQUES RELATIFS AU LIGNES COURT TERME vi ANNEXE 2 : MODELE STRUCUTUREL DE MERTON (1974) vii ANNEXE 3 : NOTICE ECONOMIQUE (MODELE SOCIETE GENERALE) viii ANNEXE 4 : ORGANIGRAMME SOCIETE GENERALE DE BANQUE DU CAMEROUN xi ANNEXE 5 : EVOLUTION DE LA SURVEILLANCE PRUDENTIELLE xvi ANNEXE 6 : REPARTITION DES RISQUES DANS LA CONCEPTION Mc Donough xvii ANNEXE 7 : NOTICE FINANCIERE : Bilan, compte de résultat, ratios et synthèse xviii ANNEXE 8 : RATIOS PERTINENTS D'ANALYSE ET SIGNIFICATIONS xxvii ANNEXE 9 : FICHE DE STATISTIQUE DE LA SOCIETE GENERALE xxviii ANNEXE 10 : RISK ASSESMENT ET DEMANDE DE NOTIFICATION xxix ANNEXE 11 : DETERMINATION DE LA LAD xxxiii ANNEXE 12 : DELEGATION DE POUVOIR DECISIONNEL xxxiv ANNEXE 13 : NOTES STARWEB, SIGNIFICATIONS ET CORRESPONDANCE MOODY'S xxxv ANNEXE 14 : PROCESSUS GLOBAL DE NOTATION SUR STARWEB xxxvi ANNEXE 15 : FICHES DES CENTRALISEES xxxvii ANNEXE 16 : NOTATION DES TRANSACTIONS PAR LE STARWEB xxxix ANNEXE 17 : QUESTIONNAIRES ECONOMIQUES DANS LE STARWEB xl

ANNEXE 1: PRESENTATION DES RISQUES RELATIFS AUX LIGNES COURT TERME

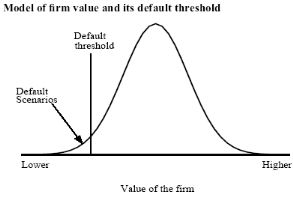

ANNEXE 2: Modèle structurel de Merton (1974) Le modèle de Merton (1974) s'est inspiré du modèle développé par Black et Scholes (1973) pour valoriser les options sur actions. Les hypothèses du modèle de Merton sont : · L'entreprise est financée par une émission d'obligations (zéro-coupon à maturité T et de valeur nominale X) et une émission d'actions. · Les actions ne versent pas de dividendes. · Le taux d'intérêt sans risque est constant. · La valeur des actifs de la firme est modélisée par un brownien géométrique. Comme les valeurs des actifs ne sont pas observables, elles doivent être estimées à partir des valeurs boursières de l'entreprise. · Le défaut est lié seulement à la date de maturité de l'obligation. Dans le modèle de Merton, la valeur VE boursière de l'entreprise est égale à celle d'une option d'achat (ou call) sur les actifs VA de la société de prix d'exercice X égal à la dette totale : VE = max (VA-X, 0). L'option d'achat est valorisée par la formule de Black et Scholes (1973). Si la valeur des actifs est inférieure à celle de la dette à maturité T (VA, T<X), l'entreprise est en défaut et on a VE,T = 0 sinon on a VE,T = VA,T - X.

ANNEXE 3: NOTICE ECONOMIQUE

LOGO et NOM IMPLANTATION NOTICE ECONOMIQUE Agence : Code agence : Etablie à la date du

Forme de la société : Objet principal : Siège Social : Historique succinct : raisons de la création de l'entreprise, différentes étapes de son évolution... * 32 Entité basée à Paris et qui est en charge du suivi et du contrôle des risques (marchés, crédit, opérationnel) au sein des filiales de la SG implantées hors de la France * 33 John HULL, Maxime MERLI, Christophe GODLEWSKI PEARSON, Gestion des risques des institutions financières, Education, Septembre 2007, Finance/gestion, P 145. * 34 Les O5 forces de PORTER : la rivalité avec les concurrents actuels, la menace de nouveaux entrants, la menace de produits de substitution, le pouvoir de négociation des clients et le pouvoir de négociation des fournisseurs * 35 SSG : soldes significatifs de gestion (CA, Activité, VA, EBE, ENE, Résultat Courant avant impôt, RN, MBA) * 36 Marge brute d'autofinancement * 37 Il faut retraités les mouvements créditeurs des transferts de compte à compte, des apports en capital... * 38 On m'obtient à partir de la centrale des risques fournies pas la BEAC. * 39 LAD : Limits Assigned Decision, Limites Décisionnelles Attribuées * 40 PD : Probabilité de défaut * 41 Seuil initial de notation à la mise en place du Starweb : 1 000 000 Xaf * 42 Modèle interne : états financiers et données du marché * 43 FC : Foreign Currency * 44 LC : Local Currency * 45 Professions libérales et entreprises dont le CA<500 000 Fcfa * 46 Nous retenons comme grandes entreprises celles dont le capital est supérieur à xaf 10 000 000 Fcfa |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||