|

UNIVERSITE DE JENDOUBA

FACULTE DES SCIENCES JURIDIQUES, ECONOMIQUES ET DE

GESTION DE JENDOUBA

Mémoire de Fin d'études pour l'obtention d'une

Maitrise en Finance

Thème :

Réalisé par :

KANE DIALLO Hady

Sous la direction de :

Mr MANSALI Hatem

Année Universitaire 2009 / 2010

Mes remerciements vont à Dieu, le tout puissant qui m'a

donné la force, le courage et la santé pour mener à bien

mes études et ce mémoire en particulier.

J'exprime toute ma gratitude à Mr MANSALI Hatem,

professeur et encadreur, pour les conseils prodigués, son soutien, sa

disponibilité et sa confiance.

Je remercie également Mr WASLI Atef et Mr KHAZRI Bilel

pour leurs conseils.

J'adresse également mes remerciements, à tous

mes enseignants qui m'ont donné les bases de la science.

Je remercie très sincèrement les membres du jury

d'avoir bien voulu accepter de faire partie de la commission d'examinateur.

Aussi, mes remerciements vont à tout le corps

professoral et aux membres de l'administration de la FSJEG de Jendouba.

Je remercie tous mes collègues de la 4ème

Année Finance de la promotion 2009-2010 pour les bons rapports durant

les années que nous avons passées ensemble.

Je remercie particulièrement tous les membres de ma

famille, restés au pays, pour l'amour, le soutien et les encouragements

qu'ils m'ont apportés.

Aussi particulièrement, je remercie toute la famille

OUATTARA pour son soutien, sa confiance, son encouragement et sa

présence à mes côtés.

Mes remerciements vont à vous Mr OUATTARA Lamine

Merci à vous mes très chers amis : OUATTARA

Brehima, SY Babah, DOUKANSE Mamaye, KEITA Moussa Balla, TRAORE Daouda, KONATE

Abdoulaye, DKHILI Anwer, KEITA Mariam, CISSE Lalla Kadi, MAIGA Korotoumou,

TRAORE Aichata, KONATE Mariama, Sissoko Dalla, WANE Dina, DIABY Mariam, ZEMNI

Catherine, AYEDI Asma, BEN BELGACEM Meriam.

A toute personne ayant participé de loin ou de

près dans l'accomplissement de ce modeste travail. Et enfin merci

à toute la communauté malienne.

Je dédie ce travail :

À ma mère THIAM Hawa,

A ma mère DIALLO ASSA,

A mes mamans de la CNAR,

À mon père KANE ISSA,

A mon père OUATTARA LAMINE,

À toute ma famille,

A mes oncles, tantes,

cousins et cousines,

À tous mes amis,

Ainsi qu'à

tous mes enseignants.

KANE DIALLO Hady

INTRODUCTION

GENERALE......................................................................1

CHAPITRE 1: L'Introduction des sociétés au

Nouveau Marché de la Bourse de Paris...3

SECTION 1 : Le Nouveau Marché de la Bourse de

Paris...........................................3

I. Présentation Générale du Nouveau

Marché....................................................3

II. Les avantages et les inconvénients du Nouveau

Marché.............................11

SECTION 2 : Introduction des Sociétés au

Nouveau Marché....................................14

I. Présentation générale du processus

d'introduction....................................14

II. Application pratique : Introduction de la

Société ALTI SA au Nouveau

Marché.......................................................................................22

CHAPITRE 2 : Analyse des Méthodes de

valorisation.........................................30

SECTION 1: L'Approche

Actuarielle.................................................................31

SECTION 2 : L'approche

Comparative...............................................................45

CHAPITRE 3 : L'analyse de la sous-évaluation

des sociétés...................................61

I. Définition de la sous-évaluation des

sociétés...........................................62

II. Facteurs explicatifs de la sous-évaluation du

phénomène de sous-évaluation des sociétés

introduites en

bourse............................................................62

CHAPITRE 4 : Etude empirique sur le choix du

modèle d'évaluation par les introducteurs en

bourse...............................................................................69

SECTION 1 : Description du modèle et

présentation des entreprises de notre

échantillon................................................................................................70

SECTION 2 : Principaux résultats obtenus et

commentaires ......................................74

CONCLUSION

GENERALE........................................................................77

BIBLIOGRAPHIE......................................................................................79

ANNEXE..................................................................................................80

TABLE DES

MATIERES.............................................................................81

INTRODUCTION

GENERALE

Comment trouver un financement pour les Sociétés

à fort potentiel de croissance s'introduisant dans des secteurs porteurs

mais risqués ?

Comment évaluer ces sociétés et quelles

sont les caractéristiques de ces entreprises qui déterminent le

choix de la méthode de valorisation par les introducteurs en bourse ?

Ces questions qui ont fait l'objet de nombreux débats

sont de plus en plus posées aussi bien par les investisseurs que par les

professionnels des marchés financiers ; étant donnés

que les financements se font rares et que les méthodes classiques de

valorisation se sont révélées obsolètes, incapables

donc d'effectuer une valorisation efficace.

En effet, suite à l'apparition vers la fin des

années 1999, de ce qui fut appelée la Nouvelle économie,

concernant essentiellement les secteurs de la Technologie, de l'Informatique,

des Médias, de l'Internet, etc. ... les investisseurs se sont

dirigés en masse (Effet d'entonnoir) vers ces derniers qui

présentaient de forts potentiels de croissance et de valeurs innovantes.

La difficulté pour trouver des financements résidait dans le

fait que ces secteurs, malgré le fort potentiel de croissance qu'ils

offraient, présentaient également une volatilité (risque)

importante.

Cette difficulté fut néanmoins surmontée

avec la création en 1996 du Nouveau Marché qui avait pour

objectif, de faciliter l'accès aux marchés financiers, aux

sociétés à fort potentiel de croissance et ayant

également des besoins de financement.

Abstraction faite, force est de reconnaitre que le nouvel

aspect comportemental des investisseurs qui se sont dirigés en masse

vers la nouvelle économie a bouleversé le fonctionnement des

marchés financiers, et donc du Nouveau Marché aussi.

Ainsi, entre la forte multiplication des introductions sur le

Nouveau Marché et la volatilité importante observée depuis

sur le compartiment des valeurs de croissance de la bourse de Paris, les

professionnels du marché financier eurent donc pour tâche

d'évaluer ces sociétés arrivant sur le Nouveau

Marché avec des historiques comptables souvent faibles.

La question qui se pose est de connaitre les

caractéristiques propres de ces entreprises qui détermineront le

choix de la méthode de valorisation par les introducteurs en bourse, car

toutes ces entreprises ne pourront pas être évaluées de la

même manière.

Les objectifs de notre recherche sont donc de faire

l'inventaire des outils de valorisation à la disposition des

spécialistes des marchés financiers pour évaluer ces

sociétés et par la suite d'identifier les

caractéristiques de ces entreprises qui peuvent déterminer le

choix de la méthode de valorisation par les introducteurs en bourse.

La première partie de ce mémoire va permettre de

présenter en détail le Nouveau Marché, ainsi que la

procédure d'introduction d'une société au Nouveau

Marché. En effet, le marché des valeurs de croissance de la

Bourse de Paris est un marché obéissant à des

règles spécifiques. Cette partie introductive va donc nous

permettre d'exposer le cadre général de notre travail de

recherche.

La deuxième partie de ce mémoire de recherche va

porter sur le sujet proprement dit, c'est à dire sur «

l'évaluation financière ou la valorisation des

sociétés introduites sur le Nouveau Marché de la Bourse de

Paris ». Cette partie sera accompagnée d'une application

pratique.

La troisième partie va nous permettre de faire une

revue de littérature ayant abordée le phénomène de

sous-évaluation des entreprises tout en abordant les

éléments explicatifs de ce phénomène.

Enfin dans la quatrième partie, nous tenterons

d'apporter une réponse à la question portant sur les

caractéristiques des entreprises qui déterminent le choix de la

méthode de valorisation par les introducteurs en bourse.

CHAPITRE 1 : L'Introduction des

sociétés au Nouveau Marché de la Bourse de Paris

Section 1 : Le Nouveau Marché de la

Bourse de Paris

I)

Présentation Générale du Nouveau Marché

1) Création du Nouveau Marché et

principales caractéristiques

Destiné a priori aux valeurs de croissance de secteurs

technologiques ou de croissance, le Nouveau Marché est un marché

inspiré du Nasdaq américain et qui a été

créé le 14 Février 1996 sur la Bourse de Paris et qui

permet aux jeunes entreprises évoluant dans ces secteurs de trouver les

ressources financières nécessaires pour

accompagner

leur développement.

Le Nouveau marché peut en outre être

assimilé à une structure d'accueil et d'accompagnement de

sociétés de toutes nationalités, dynamiques,

récentes, dotées d'excellentes perspectives de croissance et

ayant besoin de capitaux importants pour se développer. Le Nouveau

Marché permet donc à ces sociétés de lever des

capitaux sur le marché financier pour financer et

accélérer leur développement et aussi accéder

à une liquidité importante.

Il convient toutefois de signaler que le Nouveau Marché

est un marché réglementé et possédant plusieurs

caractéristiques :

Ces principales caractéristiques sont les

suivantes :

v Un marché réglementé et

destiné à l'innovation et à la technologie

Le Nouveau Marché est un marché

réglementé au sens de la Directive européenne sur les

services en investissement et constitue une structure qui vise à

accueillir et à accompagner les entreprises innovantes à fort

potentiel de croissance; leur permet d'accéder au marché boursier

afin de trouver les fonds nécessaires au financement de leur plan de

développement. Ce marché, qui en effet, est dédié

entièrement aux valeurs de croissance s'est fixé comme

tâche de répondre aux exigences des investisseurs y opérant

et ce qu'ils soient institutionnels ou individuels.

Les conditions d'admission sur ce marché ont

été plus tard renforcées pour faire face aux valeurs

risquées de haute technologie que présentent ces entreprises.

Ces valeurs de haute technologie (télécoms, internet, SSII, jeux

vidéo ...) sont celles qui remplissent pourtant au mieux les

conditions propres d'admission au Nouveau Marché (fort potentiel de

croissance, besoins importants en capitaux propres, sociétés

récentes, besoin de notoriété). D'ailleurs, le Nouveau

Marché est composé à hauteur de 54% de valeurs

technologiques, contre 26% pour le commerce et les services et seulement 20%

pour l'industrie.

v Un marché de valeurs de croissance de

dimension internationale

Cette caractéristique s'insère dans le cadre de

l'intégration d'une dimension internationale en ce sens que le Nouveau

Marché accueille en son sein les entreprises de toutes

nationalités dès lors qu'elles remplissent les conditions

d'admission. Ce point laisse donc entendre également la présence

d'une multitude d'investisseurs. En effet, les investisseurs présents

sur le Nouveau Marché ne sont pas seulement français, mais on

distingue également une part importante d'investisseurs anglo-saxons ou

européens. Ceci constitue en quelque sorte l'une des clés de la

réussite, de l'animation et du dynamisme du Nouveau Marché.

Le Nouveau Marché fait en effet partie du réseau

de marchés européens Euro NM qui est un

Groupement Européen

d'Intérêt Economique

réunissant cinq places financières européennes de

première importance : la Bourse de Francfort, la Bourse de Bruxelles, la

Bourse de Paris, la Bourse d'Amsterdam et la Bourse de Milan. Ces cinq bourses

ont créé en leur sein un Nouveau Marché dont les

conditions d'admission, les règles de négociation et les

engagements d'information sont harmonisés.

L'homogénéité de ces différents marchés de

valeurs de croissance a donc permis de procéder sans grande

difficulté à un regroupement commun à l'intérieur

du marché européen des valeurs de croissance Euro NM.

La cote Euro NM et l'indice Euro NM sont diffusés dans

la presse et sur les écrans du monde entier, ce qui permet de donner une

idée de son niveau de notoriété au niveau européen

et international. En effet, c'est aujourd'hui le marché de

référence des valeurs de croissance, notamment concernant les

valeurs TMT (technologies - médias - télécommunications)

représentant ce qu'il est maintenant convenu d'appeler la «

nouvelle économie », au niveau européen. Un

accord de membership croisé permet par ailleurs à tout

intermédiaire membre de l'un de ces cinq marchés (appelés

les marchés d'origine) d'intervenir sur les autres marchés

(marchés d'accueil) dans ses fonctions de négociation, de tenue

de marché et d'introduction. L'objectif est d'offrir aux

intermédiaires financiers un accès direct à toutes les

valeurs présentes au sein de l'Euro NM.

v Un marché adapté aux entreprises

à fort potentiel de croissance et innovantes :

Le Nouveau Marché s'adresse aux entreprises qui ont un

projet de développement à financer et qui souhaitent

bénéficier du marché boursier pour accélérer

leur croissance. Ainsi au lieu de recourir aux moyens de financement

traditionnels ne satisfaisant pas toujours leurs besoins de croissance, ces

sociétés vont plutôt vers le Nouveau Marché pour

diversifier leurs moyens de financement et avoir donc des ressources

financières rapidement mobilisables .Toujours est il que ces

sociétés doivent au préalable présenter un projet

de développement aussi bien crédible que structuré pouvant

porter par exemple sur :

- un investissement en recherche et

développement : l'innovation est un des facteurs clé de la

croissance d'une entreprise qui nécessite des investissements plus ou

moins importants selon les secteurs d'activités

- une politique de croissance externe : la

croissance externe est principalement une affaire d'opportunités. Au

moment ou celles-ci se présentent, il est important de pouvoir compter

sur sa trésorerie ;

- une diversification, etc. ...

v Un marché doté de conditions

d'admission simplifiées

L'une des caractéristiques principales du Nouveau

Marché est la souplesse et la plus grande flexibilité qu'il offre

aux entreprises désirant s'introduire en son sein.

Ainsi avec des conditions assez simplifiées, le NM peut

accueillir:

· aussi bien les sociétés

réalisant plusieurs milliards de chiffre d'affaires que des start-up

présentant au moment de leur introduction un volume de vente

relativement faible ainsi que des historiques comptables assez faibles

· aussi bien des sociétés

bénéficiaires que des sociétés qui ne sont pas

encore parvenues à leur niveau de rentabilité

· et enfin, le Nouveau Marché accueille non

seulement les jeunes sociétés connaissant une croissance

très forte et désirant financer cette croissance rapide par le

biais du marché financier, mais également des entreprises plus

anciennes présentant un plan de développement ambitieux qui

requièrent des fonds importants et rapidement mobilisables. Ces

sociétés doivent juste répondre à un certain nombre

de critères qui seront plus détaillés dans la

deuxième section de ce premier chapitre.

2) Organisation générale du Nouveau

Marché

a) La Société du Nouveau

Marché

A l'instar du marché duquel il est

inspiré ; à savoir le NASDAQ Américain, le Nouveau

Marché est un marché réglementé par des instruments

financiers dont le fonctionnement est assuré par une organisation

autorégulatrice, une entreprise de marché autonome appelée

la Société du Nouveau Marché,

désignée par le sigle SNM et

représentée par son conseil d'administration.

La SNM a notamment pour rôle d'établir les

règles de fonctionnement du Nouveau Marché (conditions

générales de fonctionnement, adhésion, admission à

la cote et diffusion des informations) qui ne sont appliquées qu'en

précisant au préalable les conditions d'organisation et de

fonctionnement par des instructions publiés dans le Bulletin du Nouveau

Marché. Ce bulletin apparait chaque fin de journée et contient

toutes les instructions prises par la SNM et tous les avis et décisions

devant être portés a la connaissance du public.

En outre la SNM a pour tâche de :

· prendre toutes les décisions utiles au bon

fonctionnement du Nouveau Marché

· de fixer à la fin de chaque année

boursière, les jours d'ouverture du Nouveau Marché pour

l'année suivante ainsi que les heures d'ouverture et de clôture

pour les périodes d'ouvertures

· établir également un règlement

intérieur édictant les règles de déontologie

applicables sur les personnes placées sous sa responsabilité ou

travaillant pour son compte.

Toutefois la compensation et la garantie des

opérations réalisées sur le Nouveau Marché sont

assurées par Paris Bourse SA

(anciennement dénommée SBF - Bourse de Paris).

b) Le comité des admissions

Les décisions d'admission et de radiation des

instruments financiers aux négociations sur le Nouveau Marché

sont décidées par Le Conseil d'Administration de la SNM sous

réserve du droit d'opposition de la Commission des Opérations de

Bourse. Il délègue ces attributions à son Président

qui prend les décisions adéquates sauf, lorsque

l'intérêt du marché l'exige, après avis du

Comité des Admissions. Le Conseil d'Administration communique par avis

la composition du Comité des Admissions (neuf membres choisis parmi la

communauté et présidé par le président de Paris

Bourse SA).

La durée des fonctions des membres du Comité des

Admissions, son mode de fonctionnement et les conditions dans lesquelles il

rend compte de ses décisions au Conseil d'Administration de la SNM sont

fixés par la SNM. La décision du Président, au travers du

Comité des Admissions, peut être soit positive en l'état,

soit sous réserve de modifications, soit enfin le rejet pur et simple.

Les critères de décision sont simples et principalement

basés sur la qualité du dossier (notamment la pertinence du

business plan) et l'adéquation aux objectifs du Nouveau

Marché. A cet égard, une attention particulière est

apportée à la présentation des facteurs clés de

succès et de risque du dossier et à leur maîtrise par le

candidat. Dans certains cas, une expertise technique ou stratégique peut

être exigée afin d'affiner le jugement du Comité des

Admissions.

c) Le comité consultatif

La SNM est assistée d'un Comité Consultatif

constitué de membres choisis en fonction de leur compétence et de

leur expérience dans les domaines scientifiques et industriels.

Le Comité Consultatif assiste la SNM, à la

demande de cette dernière, dans l'analyse des projets industriels et

scientifiques des sociétés souhaitant faire admettre leurs

instruments financiers à la négociation sur le Nouveau

Marché.

Ce comité permet de promouvoir le Nouveau

Marché, d'encourager les candidatures des sociétés

intéressantes en termes de potentiel de croissance et d'apporter son

expertise sur la viabilité scientifique, technique et industrielle des

projets de développement présentés par la SNM pour entrer

sur le Nouveau Marché.

3) Les Membres du Nouveau Marché

a) Les conditions

d'adhésion :

Les membres du Nouveau Marché, également

dénommés les adhérents du Nouveau Marché doivent

impérativement remplir certaines conditions pour avoir ce rôle,

conditions ayant un caractère obligatoire. Ainsi les membres du Nouveau

Marché doivent être nécessairement et obligatoirement :

- des prestataires de services

d'investissement agréés par le Comité des Etablissements

de Crédit et des Entreprises d'Investissement ;

- des établissements agréés par

les autorités compétentes de leur Etat membre d'origine pour

fournir les services d'investissement correspondant aux fonctions

envisagées en tant que membre du Nouveau Marché;

- des personnes morales, habilitées par le

Conseil des Marchés Financiers dont les membres sont des prestataires de

services d'investissement ou des établissements tels que cités

ci-dessus, à condition qu'ils soient indéfiniment et

solidairement responsables des dettes et des engagements de ces personnes

morales.

La décision d'admettre un nouvel adhérent est

prise par la SNM. Elle doit pour cela recevoir de la part des

intéressés un dossier de demande d'adhésion contenant les

statuts de la sociétés, la liste des dirigeants, la composition

et la répartition de son capital et la composition des organes sociaux.

De plus, la SNM peut exiger la production de toute autre information

complémentaire pour affiner son analyse.

La SNM apprécie les garanties présentées

par le dossier d'adhésion et communique sa décision au demandeur

dans les trois mois de la réception de l'ensemble des informations,

pièces et autres documents requis à cet effet. Sa décision

est alors irrévocable.

Le membre est soumis à des contrôles de la SNM et

du CMF. Ces contrôles peuvent être effectués directement par

la SNM ou par une autre entreprise de marché qu'elle mandate à

cet effet. De plus, toute information régulière ou exceptionnelle

permettant d'effectuer ces contrôles peut être demandée au

membre par la SNM afin d'affiner son jugement.

La SNM apprécie les garanties présentées

par le dossier d'adhésion et communique sa décision au demandeur

dans les trois mois de la réception de l'ensemble des informations,

pièces et autres documents requis à cet effet. Sa décision

est alors irrévocable.

Tout changement relatif aux éléments

constitutifs du dossier d'admission, ainsi que tout élément

significatif pouvant avoir une incidence sur l'activité du membre sur le

Nouveau Marché sont portés à la connaissance de la SNM.

Une fois la décision d'adhésion prise, la SNM vérifie que

les engagements souscrits sont bien remplis avant que l'adhésion soit

définitive. Si le membre n'a pas commencé à exercer son

activité dans un délai de six mois suivant la communication de la

décision relative à son admission, cette décision devient

caduque, sauf dérogation de la SN. Lorsqu'un membre décide de

confier tout ou partie de son activité de négociation sur une ou

plusieurs catégories d'instruments financiers, il doit au

préalable solliciter l'approbation de la SNM, en joignant à sa

demande toute précision utile concernant les conditions dans lesquelles

ce transfert d'activité est envisagé, si cette opération

n'a pas pour effet de modifier sa responsabilité. Lorsqu'elle

considère que la situation ou les agissements du membre ne correspondent

plus aux engagements souscrits, ou que ces engagements mettent en cause le

Nouveau Marché, et que ce membre n'a pas régularisé sa

situation, la SNM peut soit prononcer la suspension totale ou partielle de ses

activités exercées sur le Nouveau Marché, soit lui retirer

la qualité de membre.

Il est toutefois possible que la SNM admette comme

adhérents les membres des marchés reconnus par les

autorités compétentes de leur pays d'origine et membres de

l'Espace Economique Européen comme des marchés

réglementés, à partir du moment où ceux-ci

remplissent les précédentes conditions d'adhésion et

règles de fonctionnement propres au Nouveau Marché.

b) Les différents statuts des

adhérents du Nouveau Marché

Les adhérents du NM doivent opter pour un ou plusieurs

des statuts suivants :

v L'Introducteur- teneur de marché

(ITM)

Appelé dans la pratique ITM, l'introducteur-teneur de

marché est le membre du Nouveau Marché chargé par la SNM

de remplir les fonctions suivantes :

- concourir aux introductions d'instruments

financiers sur le Nouveau Marché en aidant les sociétés

émettrices à préparer un dossier d'introduction et en

effectuant un certain nombre de travaux préliminaires ;

- assurer, pendant au moins trois ans

après l'introduction, la tenue de marché des instruments

financiers pour lesquels il a été habilité par la SNM.

Cette période peut toutefois être écourtée par la

SNM si, avec l'accord de l'émetteur, un autre ITM s'engage à

assurer cette tenue de marché pendant la période

nécessaire pour couvrir l'engagement initial de trois ans après

l'introduction. Un ITM peut donc assurer la tenue de marché d'un

instrument financier dont il n'a pas assuré lui même

l'introduction en Bourse en obtenant d'un autre ITM, avec l'accord de la SNM,

l'engagement de remplir cette fonction pour l'instrument financier qu'il

introduit. Lorsqu'il introduit un instrument financier, l'ITM s'engage à

l'égard de la société émettrice à :

- assister la société dans la

préparation des documents d'information requis et mettre en oeuvre les

moyens nécessaires pour vérifier que le prospectus ne comporte

pas de contradiction ni d'information trompeuse par rapport aux

éléments réunis dans le cadre de l'introduction ;

- publier une analyse financière sur la

société lors de l'introduction et à l'issue des deux

exercices suivants ;

- procéder au placement du titre sur le

marché financier ;

- assurer l'animation commerciale du titre. Il est

à noter que les modalités de ces engagements font l'objet d'une

convention passée entre l'introducteur - teneur de marché et

l'émetteur. Celle-ci est ensuite transmise à la SNM. Lorsqu'il

exerce la fonction de tenue de marché, l'ITM s'engage à assurer,

dans les conditions fixées préalablement et suivant les

présentes règles de fonctionnement, la liquidité des

instruments financiers pour lesquels il a été spécialement

habilité. Les conditions de cette habilitation ou de ce retrait sont

fixées par une instruction de la SNM

Pour mener à bien ce travail, l'ITM doit naturellement

disposer des espèces et des titres nécessaires à

l'exercice de la fonction de tenue de marché.

v le Négociateur - Courtier

Le négociateur- courtier est également un membre

du Nouveau Marché habilité par la SNM pour cette fois

exécuter les ordres de ses clients. Il peut également agir pour

son propre compte. L'adhérent qui ne dispose pas du statut de

négociateur - courtier ne peut donc pas passer les ordres de ses

clients. Il est à noter que lorsque l'adhérent a les deux statuts

de négociateur - courtier et d'ITM, l'exercice des fonctions de tenue de

marché et de courtier doit être assuré, pour un même

instrument financier, par des personnes physiques différentes et

privilégié l'intérêt des donneurs d'ordres.

c) Le rôle prépondérant des

membres du Nouveau Marché

Les membres du Nouveau Marché jouent en effet un

rôle prépondérant dans le fonctionnement de celui ci en ce

sens qu'ils s'impliquent fortement pour assurer le succès de leur

activité sur le marché. Cette implication est de nature à

profiter à l'ensemble du marché. L'élargissement de leur

domaine de compétence implique donc qu'ils doivent posséder aussi

une compétence d'analyste financier spécialisée, notamment

afin de pouvoir évaluer les perspectives de développement des

sociétés à fort potentiel de croissance, au travers d'une

analyse financière détaillée, ne disposant que d'une

faible antériorité en matière de comptes.

De plus, leur surface financière doit être en

rapport avec la couverture de leurs engagements sur le marché financier,

en particulier en ce qui concerne leur activité de tenue de

marché.

Enfin, ils doivent être capables de mobiliser des

ressources commerciales spécifiques pour assurer la diffusion des titres

auprès des investisseurs présents sur le Nouveau Marché et

doivent en effet assurer une liquidité suffisante au marché en

agissant en tant que teneur de marché ou animateur.

II) Les avantages et les inconvénients du Nouveau

Marché

1) Les avantages

Le Nouveau Marché présente des avantages aussi

bien pour les Entreprises qui y sont cotées que pour les autres agents

qui y opèrent (investisseurs). Il permet entre autres aux premiers

d`élargir et de diversifier leur base d'actionnaires, d'accéder

à une reconnaissance internationale, etc.... et pour les seconds il

permet non seulement d'intervenir sur un marché

réglementé, sécurisé, transparent, offrant donc un

niveau élevé d'informations et doté d'une masse critique

de valeurs mais aussi de diversifier leurs portefeuilles.

Les avantages les plus significatifs du Nouveau Marché

sont les suivants :

· Un marché dynamique, efficace et

simple

Par rapport aux autres marchés d'actions existants, le

Nouveau Marché présente des conditions d'admission assez simples.

En effet, les critères d'admission sont moins contraignants en termes de

diffusion de titres sur le marché et d'historique de comptes. Il permet

donc à des investisseurs de miser sur le développement des

sociétés jeunes désirant s'internationaliser ou

désirant croître. Cette mise de la part des investisseurs

s'insère dans le cadre de l'attente d'une bonne rentabilité,

c'est-à-dire d'une plus forte plus-value.

· Un outil de financement efficace

Il est clair que dans le monde dans lequel nous vivons

aujourd'hui, les sociétés sont de plus en plus confrontées

au problème d'insuffisance de fonds. Cette insuffisance est de nature

à freiner leur croissance. Ainsi la quête de financement constitue

donc un axe stratégique de premier ordre pour assurer la

pérennité de ces sociétés. Le Nouveau Marché

fut donc la solution à ce problème et permit donc aux

sociétés de lever des capitaux dans les conditions les plus

simples. Ces capitaux serviront à financer la croissance interne

(évolution des outils de production, développement de la

recherche, déploiement de la force commerciale...) et/ou la croissance

externe (acquisition de nouvelles sociétés) des nouvelles

sociétés introduites.

Ces capitaux apporteront de plus à l'équipe

dirigeante un confort qui lui permettra d'appréhender l'avenir d'une

façon plus sereine en gérant l'entreprise d'avantage en fonction

des objectifs fixés, qu'en fonction de la situation de la

trésorerie, favorisant ainsi une stratégie à long

terme.

· Un outil de communication

performant

L'introduction sur le Nouveau Marché répond

à un double challenge : être performant et transparent. Celle-ci

impose à l'équipe dirigeante de définir des objectifs

précis dans le cadre d'un véritable plan stratégique

d'entreprise à long terme.

Cette rigueur véhicule l'image d'une

société dynamique et performante bénéficiant d'une

gestion de qualité. Dans un environnement concurrentiel où la

communication joue un rôle essentiel dans le développement des

produits, une société ne peut plus se permettre de

négliger son image. Être connu ne suffit plus, il faut

désormais savoir valoriser son image pour s'imposer.

La cotation sur le Nouveau Marché est donc un label de

qualité et une notoriété reconnus internationalement. Elle

représente un atout important dans la négociation avec des grands

comptes, notamment à l'étranger, lesquels souhaitent traiter

uniquement avec des entreprises de premier rang. En effet les

sociétés bénéficient de l'exposition

journalière de leur nom par EURO NM dans les journaux financiers

européens et sur les écrans des négociateurs. Elles font

également l'objet d'analyses financières fréquentes.

· Un outil de valorisation de

l'entreprise

Il n'est pas rare de voir des dirigeants qui ont investi

toutes leurs économies et tout leur temps dans leur entreprise sans

jamais se soucier de leur propre avenir. Leur unique patrimoine se

résume souvent à leur seule entreprise laquelle revêt

généralement une valeur inestimable à leurs yeux, mais n'a

pas de véritable valeur marchande le jour où il s'agit de

céder tout ou partie de la société.

Le Nouveau Marché peut permettre à ces

dirigeants de valoriser dans de bonnes conditions une partie de leur

investissement au moment de l'introduction, ou ensuite, sans remettre en cause

le contrôle de l'entreprise, ce qui est particulièrement important

pour une société en forte croissance.

La cotation en bourse offre une valorisation permanente de

l'entreprise. En cas de vente totale ou partielle, le prix de

référence de l'entreprise est fixé par la valeur des

actions. La cotation évite ainsi, comme dans certaines PME, de longues

négociations qui peuvent affecter son exploitation. Enfin, la bourse

permet de régler les problèmes de transmission ou de conflits

entre actionnaires nécessitant le rachat de parts. La

négociabilité des actions permet une fois encore de faciliter les

transferts à un prix non contestable, c'est à dire au prix de

marché du titre.

· Un statut fiscal favorable

Les investisseurs qui s'intéressent aux valeurs de

croissance sont de plus en plus nombreux. Le Nouveau Marché

bénéficie donc par conséquent d'une grande

variété d'investisseurs parmi lesquels des investisseurs

institutionnels français et étrangers, des sociétés

de capital risque, des gérants d'OPCVM et des épargnants

individuels désirant investir sur des valeurs du Nouveau Marché.

Afin de favoriser les investissements sur le Nouveau Marché, le

gouvernement avait dès son lancement mis en place un dispositif fiscal

approprié. Celui-ci portait tout d'abord sur l'exonération

d'impôt de bourse pour toutes les transactions. Ce dispositif a permis

également d'aménager le régime fiscal des Fonds Communs de

Placement à Risque (FCPR) et des Sociétés de Capital

Risque (SCR) afin que les titres négociés sur le Nouveau

Marché soient éligibles au sein de ces produits. Le statut de ces

supports d'investissement est incitatif, étant donné qu'il permet

une exonération de l'Impôt sur les Sociétés. De

plus, les personnes physiques actionnaires des SCR ou porteurs de parts de FCPR

bénéficient d'une exonération d'impôt sur les

revenus de ces placements. En définitive, accroître ses parts de

marché, s'internationaliser, se faire connaître, développer

son entreprise en termes de production, de chiffre d'affaires et d'effectif, se

financer à moindre coût et valoriser son patrimoine personnel sont

les arguments et les avantages les plus fréquemment cités par les

sociétés à forte croissance pour justifier leur choix de

se faire coter au Nouveau Marché

2) Les inconvénients du Nouveau

Marché

Le Nouveau Marché présente certes de nombreux

avantages, il n'est pas exclu qu'il présente de par ses

caractéristiques intrinsèques un certain nombre

d'inconvénients. Entre autres, nous pouvons citer :

· Le manque de liquidité sur certaines

valeurs

Les volumes négociés sur le Nouveau

Marché, s'ils sont relativement importants, ne concernent

malheureusement pas toutes les valeurs cotées. En effet, on se rend

compte dans la pratique que certaines valeurs présentent des volumes

échangés très faibles, et donc une liquidité

insuffisante.

· Une volatilité importante

Contrairement au Premier et au Second marché de la

Bourse de Paris, le Nouveau Marché présente pour les

Investisseurs une volatilité très importante. Ceci s'explique par

la nature même du Nouveau Marché et par les entreprises qui sont

cotées en son En effet, la volatilité est beaucoup plus

importante sur ce marché que sur les autres. Ainsi donc les

investisseurs doivent se doter d'une attention particulière face aux

valeurs risquées cotées, d'autant plus que les

sociétés n'ont aucune

obligation de

publication d'

information.

Le Nouveau Marché doit donc, pour les investisseurs particuliers,

être représenté comme le marché

réglementé d'actions le plus risqué et le plus volatil de

la Bourse de Paris.

Section 2 : L'introduction des

sociétés au Nouveau Marché

I) Présentation générale du processus

d'introduction

1) La nécessité de l'introduction

à la bourse

L'activité d'introduction en Bourse est très

rémunératrice aussi bien pour les intermédiaires que pour

les institutions boursières. C'est d'ailleurs la raison pour laquelle

ces derniers incitent les entreprises à la cotation. Les entreprises ne

doivent pas pour autant céder aux charmes présumés de la

cotation sans réfléchir préalablement à leurs

alternatives.

Le marché boursier représente une source de

financement privilégiée en fonds propres lorsque l'entreprise

souhaite financer son développement. Dans ce cas, les perspectives de

croissance (exportations, investissements, etc.) et de rentabilité

justifient pleinement la demande de cotation. Toutefois, lorsque le choix

existe entre plusieurs sources de financement, l'entreprise devra

vérifier l'inadéquation de ces autres sources de financement. En

période de marché haussier (hot market), les coûts

du financement par les marchés apparaissent faibles (taux de rendement

requis par les actionnaires faibles) et les entreprises sont incitées

à s'introduire en Bourse pour lever des fonds. Une telle situation peut

s'inverser pourtant. En période de récession, le taux de

rendement requis exigé par les actionnaires peut augmenter

considérablement comme la période récente en a

témoigné.

Ces précisions reviennent à proposer

l'étude des alternatives aux motivations de l'introduction en Bourse.

Trois motivations sont principalement avancées pour

justifier une introduction en bourse :

· La recherche de financement pour

investir : La vocation première des marchés

financiers est de mettre en contact les agents à capacité de

financement et ceux à besoin de financement. Il semble donc

légitime qu'une entreprise se tourne vers les marchés pour lever

des fonds. De plus, comme le montrent fort bien Pagano, Panetta et Zingales

(1998) pour le marché italien, le recours au marché financier

permettrait d'accroître la capacité d'endettement et le pouvoir de

négociation de l'entreprise à l'égard des

établissements bancaires.

· Le renforcement de la

notoriété : Il est souvent attribué à

l'introduction en Bourse la vertu d'accroître la notoriété

de l'entreprise. À l'appui de ce constat, plusieurs études de

nature théorique et empirique montrent que l'opération peut

signaler la bonne qualité des produits de l'entreprise (Stoughton, Wong

et Zechner, 2001), augmenter les visites des pages web des entreprises

(Demers et Lewellen, 2003) ou encore susciter l'intérêt de la

presse (Reese, 2003).

· Le désengagement de certains

actionnaires : L'introduction en Bourse est également un

moyen de cession des parts pour les actionnaires existants. Cette cession se

fera à un prix s'apparentant à un prix de marché bien

souvent très supérieur à celui obtenu pour une entreprise

non cotée. Comme l'argumente Zingales (1995), en plus d'obtenir un prix

supérieur, les actionnaires cédants font l'économie d'une

négociation avec un éventuel acheteur de gré à

gré.

L'introduction en Bourse constitue également une sortie

privilégiée pour une catégorie particulière

d'actionnaires : les capital-risqueurs.

Cette motivation laisse place à des comportements

opportunistes pouvant dissuader les investisseurs de participer à

l'opération. La vente des parts de l'entreprise par ses actionnaires

initiaux peut signaler l'absence d'opportunités de croissance.

Il faut toutefois reconnaitre que l'introduction en Bourse

présente un risque important en ce sens qu'elle nécessite la

divulgation d'informations importantes qui peuvent être utilisées

par la concurrence. Les retombées de l'opération doivent

justifier alors la prise d'un tel risque.

2)

L'introduction au Nouveau Marché

a) Les sociétés concernées par

l'introduction au Nouveau Marché

Comme signalé ci-dessus, le Nouveau Marché est

destiné avant tout aux sociétés à fort potentiel de

développement et évoluant dans des secteurs technologiques ou de

croissance.

Ainsi il vise les jeunes entreprises technologiques (qui

présentent 54% des valeurs du Nouveau Marché) et les entreprises

à fort potentiel de croissance ( un taux annuel de croissance sur les

trois années à venir de 15 à 20% minimum étant

à ce titre fortement recommandé, sans pour autant que ce chiffre

ne constitue une barrière définitive).Il faut néanmoins

reconnaitre que ce dernier critère portant sur le potentiel de

croissance n'est pas seulement l'apanage des sociétés innovantes

ou technologiques qui certes, sont sur des marchés assez attractifs et

porteurs permettant l'atteinte ou même le dépassement de tels

taux. Ainsi le potentiel de croissance; peut en dehors de l'innovation

technologique, provenir d'un concept de marketing fort ou même d'un

simple marché en pleine phase de croissance.

En outre ces sociétés peuvent être de

n'importe quelle nationalité, à condition que les deux

critères mentionnés ci haut soient remplis.

Ainsi d'une manière générale, les

sociétés concernées par une introduction au Nouveau

Marché sont :

· Les jeunes sociétés désirant

financer leurs projets ;

· Les sociétés innovant constamment dans

les secteurs de haute technologie et en croissance ;

· Les sociétés en phase d'expansion et

cherchant à franchir un nouveau seuil de croissance

b) Les conditions d'admission :

Le Nouveau marché offre aux entreprises des conditions

d'admission bien plus souples que celles du Second et du Premier Marché

de la Bourse de Paris. Ainsi pour être admises ces entreprises doivent

respecter les critères suivants :

· Entreprise jeune et à fort potentiel de

croissance ;

· Majorité du capital détenue par les

entrepreneurs de l'entreprise ;

· Montant des fonds propres équivalent à au

moins 1,5 millions d'euros ou équivalent.

· Diffusion au minimum de 100 000 titres dans le public

pour une contrepartie minimale de 5 millions d'euros ;

· La diffusion des titres dans le public doit

représenter au moins 20 % du capital ;

· La diffusion des titres dans le public doit se faire au

moins pour la moitié par l'émission de nouveaux instruments

financiers ;

· Un nombre minimal de titres doit être mis

à la disposition de l'introducteur - teneur de marché permettant

d'assurer la liquidité du titre.

Ainsi, aucune condition ne porte ni sur le chiffre d'affaires

réalisé, ni sur la rentabilité de l'entreprise, ni sur

l'historique de ses comptes. Il s'agit donc d'un marché où les

valeurs sont assez risquées.

Ordres :

Tous les types d'ordre

sont autorisés sur le Nouveau Marché et notamment les ordres tout

ou rien. Les ordres exécutés sur le Nouveau Marché sont

exemptés de l'impôt de Bourse.

HORAIRES ET LIMITES DE COTATION

|

Type de Cotation

|

Horaires

|

Limites de fluctuation

|

|

Continu A

|

9 heures - 17h25

Fixing de clôture à 17h30

|

10 % puis 5 % puis 5 %

|

|

Continu B

|

9 heures - 17h25

Fixing de clôture à 17h30

|

5 % puis 2,5 % puis 2,5 %

|

|

Fixing Nouveau Marché

|

fixings : 10h30 et 16h00

|

10 % puis 10 %

|

Horaires de cotation :

· Les actions sont cotées au Nouveau Marché

de 9 h 30 à 17 h 30 en continu.

· Un fixing de clôture est établi à

17h35.

· Un fixing d'ouverture fixe le cours d'ouverture

Limites de cotation :

· La cotation est suspendue dès lors que la limite

de fluctuation de plus ou moins 10 % du cours de la veille est atteinte.

· Une durée de réservation de 30 minutes

est alors appliquée.

· Une deuxième réservation est

appliquée lors d'une fluctuation supplémentaire de 5 %.

· A la troisième fluctuation de 5 %, le cours est

suspendu pour la journée.

c) Les procédures de diffusion et de

première cotation

v Procédure de diffusion

L'introducteur choisit en accord avec la SNM les

procédures de diffusion et de première cotation.

L'admission d'un instrument financier aux négociations

sur le Nouveau Marché est annoncée par la publication d'un avis

de la SNM, décrivant notamment les procédures de première

cotation et les opérations associées à celle-ci.

La diffusion dans le public des instruments financiers admis

aux négociations sur le Nouveau Marché peut être

réalisée en tout ou partie concomitamment avec leur

première cotation sur le marché ou dans la période

précédant immédiatement celle-ci.

La diffusion des instruments financiers dans la période

précédant immédiatement leur première cotation peut

prendre la forme d'un placement total ou partiel réalisé par un

ou plusieurs établissements légalement habilités à

cet effet.

L'établissement chef de file des opérations de

placement communique à la SNM, à l'issue de l'opération,

un état récapitulatif détaillé du résultat

du placement. Ce résultat fait l'objet d'un avis publié par la

SNM.

v Procédures de première cotation

Lorsque tous les instruments financiers proposés font

l'objet d'un placement, la cotation a lieu le jour de l'introduction en

principe directement sur les systèmes informatiques de

négociation.

Lorsqu'une fraction seulement des instruments financiers

proposés fait l'objet d'un placement, les autres instruments financiers

offerts au public sont mis sur le marché le jour de la première

cotation. La procédure retenue est, en principe, celle de l'offre

à prix ferme, l'OPF, dans laquelle le prix ne peut pas être

supérieur à celui pratiqué lors du placement.

Lorsqu'aucun placement n'a été effectué,

la première cotation des instruments financiers à la cote du

Nouveau Marché est assurée selon l'une des procédures

suivantes :

- l'offre à prix ferme (OPF),

- l'offre à prix minimal (OPM),

- l'Offre à Prix Ouvert (OPO).

Dans ces conditions, lors de l'introduction, les

premières cotations sont effectuées par fixage jusqu'à

constatation de l'équilibre du marché, selon les modalités

particulières arrêtées par un avis de la SNM.

· l'offre à prix ferme (OPF) ou l'offre a

prix ouvert (OFV)

L'avis de la SNM annonçant l'introduction d'un

instrument financier selon la procédure d'offre à prix ferme ou

d'offre à prix ouvert précise le nombre d'instruments financiers

mis à la disposition du marché par les introducteurs et, dans le

premier cas, le prix de vente ou, dans le deuxième cas, la fourchette de

prix auxquels ces instruments financiers sont proposés.

Avec l'accord de la SNM, les introducteurs peuvent se

réserver la faculté de modifier le prix d'offre ou la fourchette

de prix qu'ils ont initialement stipulé, à condition que cette

éventualité ait été prévue dans l'avis

d'introduction et que le prix ou la fourchette de prix finalement retenu soit

publié deux jours d'ouverture de marché au moins avant la date de

première cotation.

S'il est envisagé de majorer le prix ou la fourchette

de prix initialement proposé, cette modification ne peut intervenir,

lorsqu'une fraction des instruments financiers mis sur le marché a fait

l'objet d'un placement, que si le prix du placement reste supérieur ou

égal au nouveau prix ou à la nouvelle fourchette de prix

proposé.

La SNM centralise les ordres d'achat que lui transmettent les

membres du marché. Elle n'accepte que les ordres d'achat stipulés

au prix d'offre. Si les ordres d'achat sont suffisants pour que la SNM

déclare l'offre positive, le cours coté est celui du prix

d'offre

· L'offre à prix minimal

L'avis de la SNM, annonçant l'introduction d'un

instrument financier selon la procédure de l'offre à prix

minimal, précise le nombre d'instruments financiers mis à la

disposition du marché par les introducteurs et le prix de vente minimal

auquel ils sont disposés à les céder.

La SNM centralise les ordres d'achat exprimés par

limite que lui transmettent les membres du marché. Elle se

réserve toutefois la faculté d'éliminer du marché

d'introduction les ordres d'achat assortis d'une limite qui lui paraît

excéder anormalement le prix d'offre minimal.

Au vu des ordres recueillis, la SNM arrête le premier

cours coté en accord avec le ou les introducteurs. Ce premier cours

coté est unique et correspond à la limite basse de la fourchette

servie, le taux de réponse devant être supérieur à

une norme fixée par la SNM.

Toutefois, si la SNM estime que l'application des

règles particulières à cette procédure

d'introduction conduirait à la cotation d'un cours excédant

anormalement le prix d'offre stipulé ou impliquant une réduction

excessive des ordres d'achat retenus, elle remet l'introduction à une

date ultérieure.

Dans ce cas, un avis de la SNM fait connaître cette date

ainsi que, le cas échéant, la procédure d'introduction

choisie et les nouvelles conditions fixées pour la réalisation de

l'introduction.

La SNM peut diviser en plusieurs lots les instruments

financiers mis à disposition du marché et affecter chaque lot

à la satisfaction des demandes retenues, classées par limites et,

le cas échéant, préalablement réduites.

· le Placement Garanti

La procédure de Placement Garanti est très

souvent utilisée avec une Offre à Prix Ferme ou une Offre

à Prix Ouvert. Un syndicat bancaire choisi par la banque chef de file,

elle-même choisie par la société qui s'introduit en bourse,

se charge pour le compte de l'entreprise de placer les titres auprès

d'investisseurs institutionnels.

Cette procédure permet à la

société de disposer d'un actionnariat solide, mais aussi

d'éviter aux institutionnels la détention de lignes trop petites.

Une procédure d'Offre à Prix Ferme ne favorise pas les

Institutionnels. Le plus souvent, si l'institutionnel ne détient qu'une

faible ligne, il se délestera de cette ligne rapidement, ce qui risque

de peser sur le cours du titre lors des premières semaines de cotation.

D'où la création de la procédure de Placement Garanti.

La combinaison de cette procédure avec une Offre

à Prix Ferme ou une Offre à Prix Ouvert a l'avantage de donner

à la société émettrice à la fois un

actionnariat solide (investisseurs institutionnels) et diversifié

(particuliers). La société émettrice est aussi

assurée que les titres proposés en Placement Garanti seront

souscrits lors de l'introduction en Bourse.

d) Les étapes du processus d'introduction au

Nouveau Marché

Le processus d'introduction au Nouveau Marché de la

Bourse de Paris suit un certain nombre d'étapes toutes

nécessaires les unes, les autres. Ainsi dans ce paragraphe, nous

essayerons de présenter de manière brève ces

étapes :

Ø La décision : Cette

étape permet d'avoir l'assurance que la société

émettrice répond parfaitement aux critères et conditions

d'admission exigés comme décrits ci-dessus. Toutefois avant de

décider ou même de penser a l'introduction à la cote du

Nouveau Marché, il est nécessaire de rédiger au sein d'un

document appelé « plan de développement

(business plan)», l'orientation et la stratégie de

l'activité de l'entreprise. Le business plan est élaboré

avec l'aide des ITM que l'entreprise aura choisi au préalable.

L'élaboration suit les étapes chronologiques ordonnées

suivantes :

ü la motivation de la société ;

ü l'historique de la société ;

ü l'identité de la société ;

ü la position de la société sur son

marché ;

ü les axes de croissance de la

société ;

ü la segmentation stratégique de la

société ;

ü la stratégie générale de la

société ;

ü les prévisions et les risques futurs pour la

société ;

ü les stratégies concernant les produits et les

marchés de la société ;

ü l'analyse de la concurrence ;

ü le diagnostic de la situation financière de la

société ;

ü l'analyse de la trésorerie de la

société.

Ø J- 120 : les contacts :

Cette étape est celle du choix d'un Introducteur Teneur de

Marché (ITM) qui se chargera de la préparation du dossier

d'introduction et le choix d'une agence de communication.

Ø La rédaction du dossier

d'introduction : Dans cette étape; l'ITM en collaboration

avec la société émettrice, rédige le prospectus et

la note d'analyse comportant le business plan de l'entreprise à 3

ans.

Ø J-90 : le

dépôt et l'examen du dossier d'introduction : La

société émettrice et l'ITM déposent un dossier de

demande d'admission auprès de la SNM et de la COB. Ce dossier est

ensuite examiné par ces deux organismes.

Ø J-45 : l'ITM remet

à la COB et à la SNM le prospectus définitif.

Ø J-30 : décision

du Comité des Admissions de la SNM.

Ø J-21 : expiration du

délai d'opposition de la COB.

Ø J-19 : Visa de la COB

sur la note d'opération préliminaire.

Ø J-18 : début de

la période de sensibilisation des investisseurs (road shows et

réunions des investisseurs).

Ø J-10 : fixation de la

fourchette de prix et début du préplacement.

Ø J-3 : cette

étape comprend la fin du préplacement, la publication du Visa de

la COB sur la note d'opération définitive et la fixation du prix

et début de l'Offre à Prix Ferme et du Placement

Garanti.

Ø J-1 : fin de l'Offre à Prix Ferme

et du Placement Garanti.

Ø J : Introduction au Nouveau

Marché.

II) Application pratique : Introduction de la

Société ALTI SA au Nouveau Marché

1) Présentation de la

société ALTI

a) Le métier de la

société :

ALTI est une SSII créée en 1995

spécialisée en conseil et intégration de solutions

e-business.

Avec 261 ingénieurs-consultants et un chiffre

d'affaires proforma de 190,1 MF (incluant l'activité des

sociétés acquises en cours d'exercice sur 12 mois) et réel

de 171,2 MF pour l'exercice clos le 30 septembre 2000, ALTI travaille

principalement pour de grandes entreprises dans le cadre de la refonte de leurs

systèmes d'information. Ces refontes représentent typiquement

plusieurs dizaines de projets sur une période de 3 à 5 ans. Elles

offrent l'opportunité pour ALTI de nouer avec ses clients une relation

commerciale et opérationnelle récurrente (participation à

différents projets, nombreux contacts commerciaux ...). Le

conseil couvre l'aide à la définition d'une

stratégie, les audits, l'organisation, l'architecture des

systèmes d'information Les correspondants d'ALTI pour ces missions sont

aussi bien des directions informatiques auxquelles ALTI apporte son expertise

technique, que des utilisateurs de la maîtrise d'ouvrage ou des

directions marketing, commerciale ou opérationnelle.

L'intégration des technologies avancées

(conception et développement d'applications) s'appuie sur :

· La maîtrise des standards Internet (JAVA,

HTML, XML, serveurs d'application,...), des méthodes et des langages

objet.

· L'expérience des projets et la connaissance

du système d'information de ses clients.

L'implémentation de solutions orientées

client porte sur la mise en oeuvre de progiciels de

GRC, de Business Intelligence ou de e-Commerce.

ALTI couvre l'ensemble des phases: étude

préalable, analyse, paramétrage, implémentation

technique.

Les principaux atouts d'ALTI dans ce domaine sont sa

connaissance des métiers de ses clients

Et des possibilités des solutions employées.

Dans l'immense majorité des projets mettant en jeu un ERP, le progiciel

doit s'interfacer avec des applications existantes et devra à son tour

servir de fondation à des applications décisionnelles, de GRC, de

e-Commerce ou autres extensions: ceci constitue l'ERP étendu ou

X-ERP.

b) Origine et Historique de la

société :

ALTI a été fondée en juin 1995 par Michel

Hamou et André Bensimon, deux ingénieurs

informaticiens issus de l'ESI (1984). Dès leur sortie de

l'école, ils innovent en créant Cosi, une des

toutes premières sociétés de service expertes de la

technologie Unix. Cosi a été en 1990 le plus important partenaire

intégrateur d'IBM dès la sortie de ses premiers systèmes

Unix (Oscar qualité AIX). En 1991, Cosi est cédée au

Groupe AT&T Istel (ex Dataid), au sein duquel Michel Hamou et André

Bensimon prennent respectivement les responsabilités de directeur du

département Systèmes Ouverts (150 ingénieurs) et de

directeur commercial de l'activité Banque /Assurance de taille

similaire.

Quand ils créent ALTI en 1995, ils ont

déjà acquis une forte expérience de la création, du

développement et du management dans le domaine du conseil et de

l'ingénierie autour des technologies innovantes. Ils créent ALTI

à partir de la conviction que le marché des applications

stratégiques adossées aux technologies avancées va

connaître un essor important, et du constat qu'il n'existe pas

d'entreprise d'envergure totalement dédiée à ce

marché.

C'est pourquoi l'activité d'ALTI s'appuie au

départ sur l'ingénierie en technologie distribuée et

objet.

1996: ALTI se structure en centres de

profit

L'approche spécialisée par métier d'Alti

permet de mettre en oeuvre simultanément plusieurs dynamiques de

croissance, de capitaliser les savoir-faire acquis, d'organiser l'offre autour

de compétences métiers fortes. Cette démarche renforce la

crédibilité de l'offre ALTI auprès de la clientèle

grands comptes avec le positionnement de prestataire à forte valeur

ajoutée.

ALTI crée en 1996 les centres de profit ALTI

Systèmes d'Information dédié aux technologies

Internet-intranet, ALTI Finances dédié aux

métiers de la Banque et de l'assurance et ALTI

Consultants dédié à la mise en oeuvre

d'ERP (Enterprise Resource Planning ou PGI: Progiciel de Gestion

Intégrée). ALTI participe à son premier grand projet de

refonte de système d'information en architecture distribuée

à la Caisse des Dépôts et Consignations.

1997: ALTI s'internationalise

ALTI crée la Société ALTI

International dont le siège est à Bruxelles.

ALTI remporte son premier grand projet européen (CA

supérieur à 10 MF).Il s'agit de l'informatisation des douanes

polonaises en architecture distribuée.

ALTI réalise son premier projet Intranet significatif

pour le Groupe Pineau Printemps Redoute.

1998: ALTI poursuit son

développement

ALTI crée le centre de profit ALTI

Systèmes et Réseaux, prend une participation dans la

société de services Topics à Luxembourg

et remporte son premier projet significatif d'intégration de progiciel

(CA supérieur à 10 MF).Il s'agit de la refonte globale du

système d'information du Bon Marché (Groupe LVMH) autour de SAP

R/3.

1999: ALTI se diversifie

géographiquement

SAP confère à ALTI le statut

privilégié d'Implementation Partner .

ALTI crée ALTI America aux USA et ALTI Global Services

à Lyon.

En août, ALTI acquiert 100 % du capital de la

Société Euractiv Partner S.A.

Début décembre, ALTI lève l'option de

rachat de 100% du capital de Topics au Luxembourg.

2000: ALTI accélère la croissance

externe

ALTI qui a pour stratégie de proposer à ses

clients une offre complète de services destinée aux solutions

e-business a renforcé ses compétences via une politique de

croissance externe :

En janvier, ALTI rachète 60 % du capital de la

société IACS, une start-up Internet experte dans les nouvelles

technologies de la communication.

Courant février 2000, Alti America acquiert 100% du

capital de la société Value Stream Eng.,

spécialisée dans le conseil en B2B et CRM.

Début mai 2000, Alti SA acquiert 100% des titres de la

société luxembourgeoise Exceed, une Web agency qui offre des

prestations allant du conseil à la réalisation de sites

internet.

La société Novaxis est rachetée

début juin 2000. Novaxis est une société experte dans le

conseil et la mise en oeuvre de solutions de gestion de la relation client et

de Business Intelligence.

Fin octobre 2000, Alti SA achète 100% de la

société PL7 Bright, un cabinet de conseil stratégique et

opérationnel dans les nouvelles technologies.

Parallèlement, ALTI réorganise ses centres de

profit français par secteur économique afin d'optimiser la

prospection commerciale et mieux répondre aux besoins de ses clients.

c) La clientèle de la

société

L'offre d'ALTI s'adresse prioritairement aux grands

comptes.

La totalité des clients d'ALTI sont des grands comptes

; il s'agit parfois de filiales ou d'établissements de grands groupes ou

bien d'offices dépendants de ministères.

Par secteur d'activité, les principaux clients sont

:

- Banques et Assurance : AGF, AXA, Banque de

France, BNP-Paribas, Caisse des Dépôts et Consignations,

CCF, Crédit du Nord, Crédit Lyonnais, Europay, Fortis,

Société Générale

- Industrie et Distribution : Aventis,

Carrefour, Cegetel, Dassault Aviation, DMC, Holdercim, Kraft Jacobs

Suchard, LVMH, Marconi, Metaleurop, Novartis, Rhodia, Saint-Gobain,

Tesoro, Unilever

- Services et administrations : Accor,

Commission Européenne, Cour Européenne de Justice, Douanes

françaises, néerlandaises, polonaises, Europcar,

Ministère de l'Economie et des Finances, SNCF, Travelprice

- Télécoms : Bouygues Telecom,

Cegetel, France Telecom, KPN Orange, Lucent Technologies.

d) Situation concurrentielle

Les concurrents d'ALTI se composent de SSII, jamais d'agences

d'intérim, ni constructeurs informatiques. Il s'agit d'un marché

dynamique, très atomisé avec un nombre d'acteurs entre

300* et 400*, de taille moyenne, positionnées sur les

technologies avancées et qui connaissent une forte croissance.

Parmi ces sociétés, Alti rencontre

fréquemment les concurrents suivants :

· Business Intelligence (Europstat, Humanis,

Valoris)

· Internet/Intranet (SQLI, Fisystem, Micropole),

· Banque (Unilog, Sopra, Cap Gemini Ernst &

Young),

· Intégration d'ERP (Cap Gemini Ernst &

Young, Accenture).

Parallèlement à cette concurrence,

l'évolution des technologies amène ALTI à nouer des

alliances avec certains de ses concurrents, en particulier les grands cabinets

de conseil et participant ainsi à une relation souvent

désignée sous le terme de "coopétition" (alliance conclue

dans des domaines précis entre firmes concurrentes par ailleurs).

Compte tenu de la taille du marché, même si on le

décompose en segments, et de celle d'ALTI, la part de marché

d'ALTI n'est pas significative. Les évolutions technologiques sont de

plus en plus rapides et par conséquent les technologies jugées

"avancées" à un moment deviennent de plus en plus rapidement

"matures" puis obsolètes. Le métier d'ALTI n'est pas de

s'identifier à telle ou telle technologie particulière car il

repose précisément sur la connaissance de ces évolutions

technologiques et des impacts que celles-ci auront ou peuvent avoir sur le

métier de ses clients, d'où l'importance de la veille

technologique. La concurrence à laquelle ALTI est confrontée se

renouvelle donc dans ses acteurs puisque certains se spécialisent sur

telle ou telle technologie particulière. Celle exercée par des

sociétés de taille plus importantes, généralement

orientées sur des technologies plus matures mais disposant aussi

d'équipes sur les technologies avancées ou pouvant se doter de

telles équipes, est en revanche plus stable.

e) Les objectifs de l'introduction

L'introduction au Nouveau Marché doit permettre a la

société de :

- Asseoir sa notoriété auprès de ses

clients grands comptes ;

- Fidéliser les collaborateurs en valorisant les

actions et les stock-options qu'ils détiennent ou

détiendront ;

- Réaliser son plan de développement

(augmentation du Besoin en Fonds de Roulement d'Exploitation) tant en France

qu'a l'étranger ;

- Faciliter d'éventuelles opérations de

croissance externe.

2) Les modalités de l'introduction

Ø Introducteur-Teneur de marché :

ODDO&CIE

Ø Produits et Charges relatives à

l'introduction :

Le produit net de l'émission est à ce jour

estimé compte tenu de la déduction des frais légaux et

administratifs et de la rémunération globale des

intermédiaires financiers attendus. Ces frais et honoraires seront

arrêtés lors de la fixation des conditions définitives de

l'augmentation du capital et figureront dans le prospectus définitif

visé par la Commission des Operations de Bourse (COB).

La société envisage d'imputer les charges

relatives à l'introduction sur la prime d'émission. Cette

imputation se fera au prorata de l'émission par rapport au total Cession

et Emission, soit environ 82,5%.

Ce rapport ne tient pas compte des opérations de

sur-allocation qui pourraient être exerces.

Les montants de charges liées à l'introduction

s'élèveront ainsi à 6 Millions de francs brut avant

impôt sur les sociétés, soit 3,6 Millions de francs net

d'impôt sur les sociétés.

Ø Procédures de diffusion :

La diffusion des titres dans le cadre de l'introduction en

Bourse s'est effectuée selon la procédure d'une offre à

prix ferme associée à un placement garanti préalable

à l'introduction.

Pour la réalisation de cette opération, il a

été procédé simultanément, selon la

procédure prévue dans les Règles de Fonctionnement du

Nouveau Marché, à :

- Offre à prix ferme portant sur

environ 117.500 actions anciennes et nouvelles représentant un montant

maximum de 1,7 M € (haut de la fourchette), soit environ 17,5 % du nombre

total des actions mises à la disposition du marché.

- Placement garanti portant sur environ 552.500 actions

anciennes et nouvelles représentant un montant maximum d'environ 8,3

M€ (haut de la fourchette), soit environ 82,5 % du nombre total des

actions mises à la disposition du marché.

Le nombre de titres offerts dans le cadre de l'offre à

prix ferme pourra être augmenté par prélèvement sur

le placement garanti à hauteur de 5 % du nombre de titres offerts dans

le cadre du placement garanti, soit 27.625 actions.

Le nombre de titres offerts dans le cadre du placement garanti

pourra être augmenté par prélèvement sur l'offre

à prix ferme à hauteur de 5 % du nombre d'actions offertes dans

le cadre du placement garanti, soit 27.625 actions.

Le prix de souscription dans le cadre de l'offre à prix

ferme et du placement garanti sera identique et devrait se situer dans une

fourchette comprise entre 13,5 € (88,55 F) et 15 € (98,40 F) par

action.

Ø Durée de l'Offre à prix Ferme

et du Placement Garanti

L'offre à prix ferme et le placement garanti dureront

du 9 novembre 1999 au 11 novembre 1999 inclus.

Ø Eléments d'appréciation du

prix

Sans préjuger du prix d'Introduction définitif,

le prix d'Introduction pourrait se situer dans une fourchette comprise entre

13,5 et 15 € par actions.

Concernant les éléments d'appréciation du

prix d'Introduction, aucun des points suivants ne s'applique pour ladite

opération :

- Références aux opérations

financières récentes ayant donne lieu à une

évaluation de la société ;

- Changement de la méthode comptable ;

- Eléments exceptionnels non récurrents

affectant les résultats (et le PER) ;

- Distribution exceptionnelle de dividende affectant l'actif

net présenté.

|

Avant

opération d'introduction :

A la première cotation des actions de la

Société

Apres division

du nominal (Avant

imputation des frais d'émission)

par cent

|

|

Bas de la

fourchette Haut de la fourchette

(émission de

550 000 actions) (émission de 550 000

actions)

|

|

Actif net consolidé 1.707 M

euros 9.132 M euros

9.957 M euros

|

|

Nombre d'actions 1 500 000

2 050 000

2 050 000

|

|

Actif net consolidé 1.14

euros 4.45 euros

4.86 euros

par action

|

v Méthode de valorisation par l'actif net

comptable :

Sur la base des extrêmes de fourchette, la quote-part

d'actif net consolidé par actions de la société devrait

évoluer comme suit, sur la base de l'actif net consolidé au 30

juin 1999 :

v Approche de la valorisation par les multiples de

capitalisation

|

09/1999

(estimé) 09/2000 (prévisionnel) 09/2001

(prévisionnel)

|

|

PER bas de fourchette 31.8

20.9 10.9

|

|

PER haut de fourchette 35.26

23.76 12.13

|

v PER sectoriels

|

En euros (sauf P/E)

BNA P/E

Cours au 13/10/99

1999e 2000p 1999e 2000p

|

|

FI System 89,9 euros

0,57 0,73 157 121,9

|

|

Europstat 135,2 euros

1,04 2,73 113,4 43,2

|

|

Unilog 60 euros

1,74 2,19 34,5 27,4

|

Source : Datastream

Conclusion

La montée en puissance de la nouvelle économie

en bourse a été si forte depuis le début des années

1999 (multiplication des appels au marché, engouement énorme

(puis méfiance) des investisseurs pour l'ensemble des valeurs TMT,

volatilité très importante des cours de bourse, ...) que les

règles de fonctionnement des marchés financiers, notamment celles

relatives à l'introduction en bourse, risquent, dans les mois et les

années qui viennent, d'être profondément remaniées.

En effet, compte tenu du nombre toujours plus important de

sociétés cherchant à s'introduire en bourse, notamment sur

le Nouveau Marché, nul doute que les organismes de fonctionnement et de

contrôle du marché financier français (Paris Bourse,

Conseil des marchés financiers, Commission des opérations de

bourse) trouveront rapidement de nouvelles solutions pour adapter les

procédures traditionnelles d'introduction en bourse à cette

nouvelle donne économique, tout en préservant les

intérêts des investisseurs particuliers, désireux

d'être servis dans des proportions acceptables.

Chapitre 2 : L'analyse des méthodes

traditionnelles de valorisation

Introduction

A bien des égards, le processus de valorisation des

entreprises est une tâche assez complexe en raison de la pluralité

et de la diversité des éléments qui entrent en compte. Les

comptes prévisionnels, la potentialité du marché, la phase

de développement de l'entreprise, les entraves au développement,

les facteurs clés de succès, sont autant de facteurs plus

qualitatifs que quantitatifs qui influencent de façon non

négligeable la valorisation finale de la société. Il en

découle donc que l'opération de valorisation d'une

société va au delà des pures considérations

financières que représentent ses bilans et comptes de

résultat.

La valorisation des entreprises est d'un grand

intérêt pour les investisseurs d'une part, et pour le bon

fonctionnement des marchés financiers d'autre part. Elle constitue

également une étape incontournable dans les opérations de

fusions, d'acquisitions ou de cession de titres et même d'introduction

boursière.

Il ressort toutefois que l'opération de valorisation

d'entreprises se heurte a certaines difficultés résidant moins

dans l'application de la méthode mais dans le choix de celle-ci dans la

mesure où chaque méthode est adaptée à un certain

profil d'entreprises.

La valorisation quelque soit son objectif doit permettre

d'évaluer financièrement un prix auquel la transaction serait

raisonnable car trop élevé, il dissuade les investisseurs et

trop faible, il laisse apparaître un manque à gagner quelquefois

préjudiciable aux investissements nécessaires.

Dans la valorisation des sociétés cotées,

on distingue deux (2) principales approches : l'approche

actuarielle qui va valoriser la société à partir

de sa capacité à générer à moyen terme des

flux de revenus (cash-flows, dividendes,...) et l'approche

comparative qui valorise une société à partir de

données sur des sociétés présentant un profil

comparable (opérations comparables, indices de référence,

données financières de concurrents,....

Il est à signaler que les techniques de valorisation

utilisées pour les sociétés non cotées (approche

patrimoniale, méthodes des experts-comptables, méthodes des

sociétés de capital risque, ...) ne seront pas

évoquées ici.

Ainsi dans une première partie nous présenterons

l'approche actuarielle et dans une seconde nous présenterons l'approche

comparative, tout en explicitant les techniques utilisées. Ces

présentations seront, pour plus de détails, accompagnées

des critiques apportées à chaque approche.

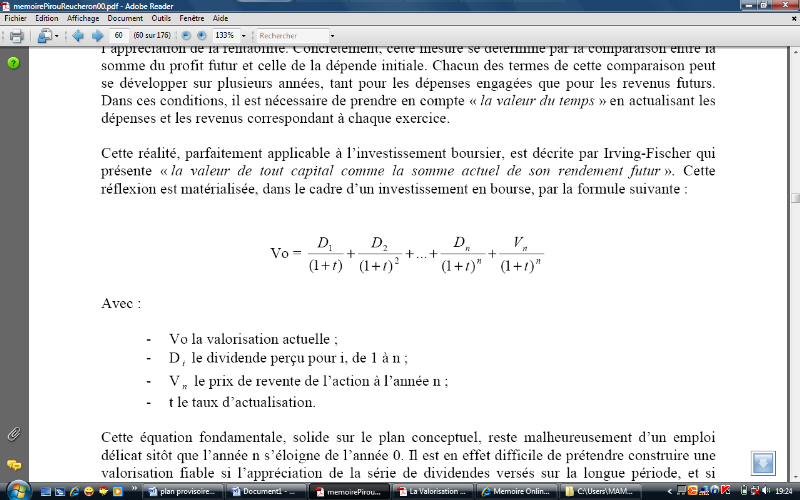

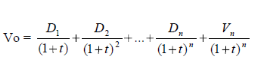

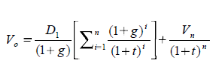

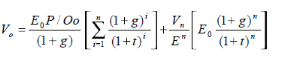

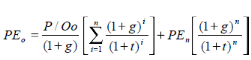

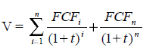

Section 1 : L'approche actuarielle

La valorisation d'une société selon une approche

actuarielle est basée sur une estimation des futurs flux de revenus

générés par une société, compte tenu du

risque de l'actif économique. Autrement dit, les flux de

trésorerie futurs vont être actualisés à un taux,

appelé taux d'actualisation, qui reflète le risque de

l'entreprise. La philosophie de cette approche repose sur l'idée selon

laquelle l'acquéreur n'achète pas les flux passés de

l'entreprise, mais au contraire les flux futurs (c'est-à-dire non pas la

richesse passée mais la richesse future). Mais en réalité,

les flux retenus pour valoriser une société peuvent varier selon

les acteurs. Pour certains, il s'agira des bénéfices futurs de la

société, pour d'autres les « cash-flows » futurs ou