Les paradis fiscaux et la lutte contre la fraude et l'évasion fiscales internationales( Télécharger le fichier original )par Sédjro Joris AMOUSSOU Ecole nationale d'administration et de magistrature ENAM/ université d'Abomey Calavi UAC/ Bénin - DTS Diplôme de technicien supérieur. Option: administration des finances 2011 |

GLOSSAIRE DE L'ETRE

RES E

SOMMAIREINTRODUCTION GENERALE

Paragraphe 1 : De l'inventaire au choix de la problématique

Paragraphe 1 : Objectifs, hypothèses et revue de la littérature

SECTION 2 : COLLECTE ET ANALYSE DES DONNEES

CHAPITRE DEUXIEME : APPROCHES DE SOLUTIONS ET CONDITIONS DE MISE

SECTION 1 : APPROCHES DE SOLUTIONS

ANNEXES

INTRODUCTION GENER4LE

DU CADREIONNEL DE L'ETUDE AU CI LAGE DE LA ~~~ ~~'~~~(~~LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES Réalisé et soutenu par Sèdjro Joris AMOUSSOU LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 5 Réalisé et soutenu par Sèdjro Joris AMOUSSOU Dans ce chapitre, nous avons présenté le cadre institutionnel et physique de l'étude et restitué les mécanismes de son fonctionnement (Section 1) ; ensuite, nous avons inventorié et regroupé par centres d'intérêt, les problématiques possibles en vue de cibler la problématique de l'étude (Section 2). Section 1 : Cadre physique de l'étude et observations de stageCette section est consacrée à la présentation de la DGID et des structures au sein desquelles notre stage a été réalisé suivie de la restitution de leurs mécanismes de fonctionnement. Paragraphe 1 : Présentation de la DGID et des structures en étudeI- Présentation de la Direction Générale des Impôts et des Domaines, cadre institutionnel de la présente étudeNous abordons l'historique, les attributions, l'organisation et les missions de la DGID. A- Historique et AttributionsL'historique de la DGID sera d'abord passé en revue. Ensuite, ses attributions seront exposées. 1- HistoriqueLes services des impôts relèvent de la Direction Générale des Impôts et des Domaines. Anciennement appelée Service des Contributions Directes puis Direction des Impôts, l'Administration fiscale a été érigée en Direction Générale des Impôts et des Domaines aux termes du décret n° 93-44 du 11 Mars 1993 portant attributions, organisation et fonctionnement du Ministère des Finances. LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 6 Réalisé et soutenu par Sèdjro Joris AMOUSSOU LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 7 Réalisé et soutenu par Sèdjro Joris AMOUSSOU LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 8 Réalisé et soutenu par Sèdjro Joris AMOUSSOU Du 1er Août 1960 jusqu'en 1968, l'organisation des services des impôts a été caractérisée par l'existence de deux services : le Service des Contributions Directes et le Service de l'Enregistrement des Domaines et du Timbre. Par décret n°215/PR/MFAE du 26 Juin 1967, le Service des Contributions Directes est devenu Direction des Impôts, et quelques mois plus tard, le Service de l'Enregistrement des Domaines et du Timbre a été transformé en Direction des Domaines de l'Enregistrement et du Timbre. C'est au cours de l'année 1968, que se réalisa la fusion des deux directions, ce qui donna lieu à la création de la Direction des Impôts dont les rênes furent confiées à Monsieur Barnabé OGAN BADA nommé par arrêté N°344/PR/MEF du 02 Novembre 1968 puis confirmé par décret N°73-291 du 08 Septembre 1973. La Direction Générale des Impôts et des Domaines, pourvoyeuse depuis toujours des caisses de l'Etat a vu sa mission fondamentale s'affirmer davantage depuis le transfert en 1989 de la fonction de recouvrement des impôts de la Direction Générale du Trésor et de la Comptabilité Publique à la Direction Générale des Impôts et des Domaines. 2- Attributions de la DGIDDans le cadre de l'exercice de ses compétences, la DGID a plusieurs attributions. Ainsi, elle est chargée :

Il s'agira ensuite pour nous d'aborder l'organisation de la DGID et de définir ses missions. B- Missions et Organisation de la DGID1- Missions Au regard de l'ensemble de ces attributions, la DGID assume trois missions essentielles :

Nous ne nous appesantirons dans ce travail que sur les directions qui sont les plus directement impliquées dans le domaine LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 9 Réalisé et soutenu par Sèdjro Joris AMOUSSOU de notre étude à savoir, la Direction des Grandes Entreprises et la Direction de la Législation et du contentieux. II- Présentation de la Direction des Grandes Entreprises (DGE)et de la Direction de la Législation et du Contentieux (DLC) La DGE est présentée à travers les attributions des services qui a composent. A- La Direction des Grandes EntreprisesCréée par la note de service n°221/MFE/DC/SGM/DGID/DLC du 02 octobre 2003, la DGE est dirigée par un cadre Al, administrateur des impôts, nommé par arrêté du Ministre chargé des Finances sur proposition du DGID et est chargée :

> Traitement et de l'instruction des dossiers de réclamation et de recours gracieux ; > Contrôle des états de dégrèvements ou de restitutions d'office et du contrôle des états de cotes irrécouvrables ; > Suivi des instances introduites auprès des juridictions compétentes en liaison avec la Recette Nationale des Impôts et l'Agent Judiciaire du trésor. Le Service du Contentieux est également dirigé par un cadre A1 ayant au moins 10 ans d'ancienneté, nommé par note de service du DGID sur proposition du DLC. Après cette présentation des structures où nous avions eu à effectuer notre stage pratique, un état des lieux s'impose. Paragraphe 2 : Etat des lieux de base et observations de stageEtant l'étape initiale du processus de ciblage de la problématique, nous avons réalisé l'état des lieux de base à partir de la restitution des mécanismes de fonctionnement des structures visitées lors du stage en général et de la situation à améliorer en particulier. Nous nous sommes intéressés en l'occurrence aux SA et au SCF de la DGE. LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 13 Réalisé et soutenu par Sèdjro Joris AMOUSSOU I- La Direction des Grandes EntreprisesLa DGE traite les dossiers des entreprises réalisant un chiffre d'affaires annuel hors taxe, dont le montant est supérieur ou égal à trois cent millions (300 000 000) de francs CFA, quelle que soit la nature de leurs activités conformément à l'arrêté n° 018/MEF/DC/SGM/ DGID/DLC du 1er février 2011 fixant les limites de chiffre d'affaire des régimes d'impositions. A la date du 31 octobre 2011 la DGE avait à sa charge la gestion de 704 dossiers répartis entre les deux Services d'Assiette (SA n°1 et SA n°2). Un apurement du répertoire de la DGE a donc été réalisé. La répartition de ces dossiers est faite suivant les secteurs d'activités :

Des filiales de firmes multinationales installées au Bénin et usant de ces techniques ne se contentent dès lors que de payer l'impôt LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 19 Réalisé et soutenu par Sèdjro Joris AMOUSSOU B.I.C. minimum ou des montants d'impôts sur la base d'un résultat fiscal anormalement bas. Les chiffres d'affaires sont très susceptibles d'être manipulés aux fins de réduire l'assiette imposable par le jeu des transactions à l'intérieur d'un groupe, tout en faisant subsister au sein du groupe, un bénéfice important qui sera peu ou pas imposé. Mais la complexité du mécanisme de ces transactions pose quelques problèmes quant à leur maîtrise par les inspecteurs lors du contrôle fiscal. Nous notons, la non maîtrise des techniques des prix de transfert utilisées par les filiales des firmes multinationales. Certains des problèmes identifiés plus haut expliquent en partie le faible taux constaté de couverture des contrôles externes du SCF par rapport au nombre de dossiers programmés dans une année. Tableau 2 : Situation des dossiers programmés pour la vérification générale de comptabilité par le SCF des quatre dernières années.

Source : SCF/DGE LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 20 Réalisé et soutenu par Sèdjro Joris AMOUSSOU La DGE dispose d'une salle des archives ; mais cette salle était gérée par un agent chargé de suivre les mouvements des dossiers. Cet agent a été affecté et n'a pas été remplacé ; ce qui fait qu'aujourd'hui les mouvements des dossiers ne sont pas suivis. Nous déplorons ici l'absence d'un mécanisme cohérent de gestion des postes et des emplois. Après avoir présenté l'état des lieux de la DGE, nous restituerons les mécanismes de fonctionnement de la DLC. Il- La Direction de la Législation et du ContentieuxNous avons présenté en l'occurrence l'état des lieux du Service de la Législation et de la Documentation qui représente avec le Service du Contentieux les deux services de la DLC. Au regard de ses attributions, et de toutes ses missions nous avons remarqué une insuffisance de moyens matériels et humains. Il est à noter que le SLD constitue la base de toute la documentation de la DGID. Mais jusqu'à ce jour, il n'y a pas une véritable bibliothèque dans cette grande direction pouvant permettre au SLD d'avoir accès à une information à jour. De même, il est à déplorer l'inexistence de projets de conventions fiscales, et de textes de loi adaptés aux nouveaux moyens de fraude et d'évasion utilisés par les multinationales. Or ceux qui sont actuellement exploités ne se prêtent pas dans leur application, aux nouvelles stratégies de fraude. Il existe dès lors une inadéquation de la législation fiscale en certaines de ses composantes par rapport aux différentes réalités que présentent les dossiers soumis au contrôle. LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 21 Réalisé et soutenu par Sèdjro Joris AMOUSSOU Le fonds documentaire qui existe au SLD et qui est plus ou moins fourni est géré par un documentaliste qui joue en même temps le rôle d'archiviste. Ce dernier opère la gestion documentaire à l'aide d'un logiciel du nom de CDS-ISIS. Ce qui permet, une meilleure gestion du fonds documentaire du SLD. En chaque début d'année, le service de la législation prépare un projet de lettre à la signature du Directeur Général des Impôts et des Domaines en vue de susciter des propositions de mesures fiscales à insérer dans la loi de finances en cours de préparation. Les diverses propositions émanant des services sont centralisées au niveau de ce service. Elles sont mises en forme et envoyées au Comité de Réflexion de la DGID pour étude et amendement. L'examen desdites propositions en comité de réflexion permet d'étudier de façon approfondie et concertée les nouvelles mesures fiscales. La vulgarisation des dispositions fiscales nouvelles, se fait lors des campagnes d'information. En ce qui concerne la procédure de préparation des campagnes d'information, le directeur de la législation et du contentieux avec l'aide de ses chefs de services et des collaborateurs cadres Al supervisent chaque année une réunion portant sur la sélection des thèmes de campagne. Il est préparé à la fin de chaque réunion une fiche explicative qui fait ressortir les avantages et/ou les inconvénients de la mesure pour les contribuables et les difficultés que peuvent rencontrer les agents dans sa mise en oeuvre. Ainsi avec ces fiches, des projets de dépliants et de communiqués sont élaborés à l'attention des contribuables. Cette campagne sera ensuite complétée par les interventions à la radio et à la télévision pour expliquer aux populations et surtout aux contribuables les nouvelles mesures fiscales qui sont prises. Ces dispositions conduisent à une bonne méthode de LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 22 Réalisé et soutenu par Sèdjro Joris AMOUSSOU vulgarisation et à une stratégie de communication assez efficace mais qui gagnerait à faire l'objet d'une évaluation ex post pour savoir si les fruits ont tenu vraiment la promesse des fleurs L'accroissement des recettes fiscales à travers la lutte contre l'utilisation frauduleuse des paradis fiscaux et des prix de transfert nécessite d'une part l'organisation des rencontres périodiques sur les questions de fiscalité internationale et d'autre part la signature par le Benin de conventions aussi bien bilatérales que multilatérales portant échanges d'informations et de documents. Les dispositions des conventions sur la double imposition ne sont parfois pas véritablement appliquées parce qu'elles ne répondent plus aux réalités économiques et fiscales de l'heure. Une relecture de ces conventions devrait être envisagée périodiquement ce qui n'est pas le cas pour l'instant. La gestion fiscale des multinationales n'est pas neutre. Dans leur recherche de l'optimisation fiscale, ces organismes tendent à localiser leurs bénéfices là où ils sont le moins imposés, c'est-à-dire dans des paradis fiscaux. Ces dernières ayant des filiales au Bénin ont recours aux paradis fiscaux pour entre autres minimiser leur imposition. Le Benin n'ayant pas signé de conventions fiscales portant échange d'informations et de documents avec des paradis fiscaux ou des pays à fiscalité privilégiée, il est difficile pour l'administration fiscale d'appréhender les méthodes de fraude développée. Signalons que le terme paradis fiscal prend souvent son sens seulement en comparaison avec d'autre pays où la fiscalité est plus élevée. Par exemple l'article 238 A du Code Général des Impôts (CGI) français dispose qu'on est en présence d'un pays à fiscalité LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 23 Réalisé et soutenu par Sèdjro Joris AMOUSSOU privilégiée lorsque le taux de l'impôt sur les bénéfices y est inférieur de plus de la moitié à celui qui aurait été applicable en France, soit moins de 16.67%. Mais nous avons remarqué que n i le terme «paradis fiscal », n i celui de «pays à fiscalité privilégiée» n'apparait dans aucun article du Code Général des Impôts (CGI) béninois et du livre des procédures fiscales (LPF). Nous avons procédé dans la section suivante au ciblage de la problématique. Section 2 : Ciblage de la problématiqueDans le paragraphe précédent, nous avons proposé une restitution des mécanismes de fonctionnement de la DGE et de la DLC consistant en une présentation enchevêtrée des forces et faiblesses constatées dont nous ferons à présent un inventaire avant d'amorcer la démarche conduisant au ciblage de la problématique. Paragraphe 1 : De l'inventaire au choix de la problématiqueL'objectif ici est de choisir la problématique de l'étude à partir de l'inventaire des éléments tirés de l'état des lieux de base. I- Inventaire des éléments de l'état des lieux de baseNous avons relevé d'abord les atouts, puis les problèmes et, nous avons regroupé ensuite les problématiques possibles par centres d'intérêt. LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 24 Réalisé et soutenu par Sèdjro Joris AMOUSSOU A- Inventaire des atouts et des problèmes 1- Inventaire des atouts Les atouts représentent ici les forces et les opportunités relevées aussi bien au niveau de la DGE qu'au niveau de la DLC. Nous pouvons évoquer :

2- Inventaire des problèmes

II- Choix de la problématique et justification du sujet

Paragraphe 2 : Spécification de la problématique et séquences de sa résolution

I - Spécification de la problématique

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 31 Réalisé et soutenu par Sèdjro Joris AMOUSSOU

II- Séquences de résolution de la problématique de la lutte contre les paradis fiscauxDe manière synoptique, la problématique de la lutte contre les paradis fiscaux (problématique en étude) est structurée ainsi que le fait apparaître le schéma ci-dessous : Réalisé et soutenu par Sèdjro Joris AMOUSSOU LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 32 Graphiquel: Représentation schématique de la problématique structurée Source : Résultats de nos investigations ~

Problème Général : Absence d'une véritable lutte contre les paradis fiscaux maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales Problème spécifique 1 : Non maîtrise du concept des

paradis Problème spécifique 2: Non Problème spécifique 3 : Absence de conventions fiscales entre le Benin et des paradis fiscaux

et l'étendue des questions qu'il faudra résoudre plus loin. La démarche de cet exercice de résolution de la problématique choisie est séquentielle et par niveaux. x A cet égard, il s'agira dans un premier temps : - d'abord de se fixer des objectifs tant au niveau général qu'au niveaux spécifiques ;

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 33 Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Dans un second temps, il va être utile d'annoncer la démarche méthodologique devant déboucher sur l'analyse des résultats de nos enquêtes. Ce n'est qu'alors qu'il sera procédé à l'établissement du diagnostic sur la base duquel nous proposerons des approches de solutions ainsi que les conditions de leur mise en oeuvre.

CONCEPTION ET MISE EN OEUVRE DU CADRE

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Niveaux d'analyse |

Problématiques |

Objectifs |

Causes |

Hypothèses |

|

|

Niveau général |

Absence d'une |

Contribuer à la prise de dispositions en vue d'une véritable lutte contre la fraude et l'évasion fiscale internationales à travers l'utilisation des paradis fiscaux |

- |

- |

|

|

Niveaux spécifiques |

1 |

Non maîtrise du |

Contribuer à une meilleure connaissance des paradis fiscaux |

L'absence d'une thématique sur la fiscalité internationale à l'ENAM |

La non maîtrise du concept des paradis fiscaux provient de l'absence d'un enseignement sur la fiscalité internationale à l'ENAM |

|

2 |

Non maîtrise des filiales des multinationales |

Suggérer les conditions de la maîtrise des techniques de prix de transfert |

La difficulté d'appréciation des services rendus et des prix de pleine concurrence |

La non maîtrise des techniques de prix de transfert utilisées par les filiales des multinationales s'explique parla difficulté d'appréciation des services rendus et des prix de pleine concurrence |

|

|

3 |

Absence de |

Proposer la signature de conventions fiscales entre le Bénin et des paradis fiscaux |

L'absence d'organisation comme l'OCDE au plan régional pour inciter les pays à la conc lusion de conventions fiscales et pour élaborer des mécanismes et stratégies concertés de lutte contre les paradis fiscaux |

L'absence de conventions fiscales entre le Benin et des paradis fiscaux est due à l'absence d'organisation comme l'OCDE au plan régional pour inciter les pays à la conclusion de conventions fiscales et pour élaborer des mécanismes et stratégies concertés de lutte contre les paradis fiscaux |

|

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 42

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 43

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Mais il convient, avant de poursuivre, de scruter les préoccupations abordées par ceux qui nous avaient précédés dans la réflexion sur les paradis fiscaux.

La revue de littérature permet de s'assurer au préalable de l'état des connaissances acquises à partir de la documentation mobilisée sur les problèmes identifiés. Ainsi, cet exercice sera fait en tenant compte de la documentation mobilisée et étroitement liée à la lutte contre les paradis fiscaux. Elle tiendra compte des problèmes spécifiques rappelés supra :

n En ce qui concerne le problème de la non maîtrise du concept des paradis fiscaux, le mémoire en vue de l'obtention du graduat en comptabilité à l'Université Libre de Bruxelles portant le thème « Les paradis fiscaux et la fraude fiscale » de Said EL FAKIRI nous a été d'un grand apport. En effet, l'auteur s'est posé la question de savoir quels sont les moyens dont dispose l'administration fiscale pour lutter contre la fraude fiscale et contre l'utilisation frauduleuse des paradis fiscaux. Il a tenté de répondre à cette question à travers d'une part une définition du terme paradis fiscal, une classification des paradis fiscaux, une énumération des caractéristiques des paradis fiscaux6 et d'autre part en exprimant l'enjeu que représente aujourd'hui la lutte contre les paradis fiscaux. Par ailleurs, nous avons eu à consulter le document issu du séminaire sur la réforme des politiques fiscales organisé du 29 novembre au 1er décembre 2010 au Maroc par le Centre Africain de Formation et de Recherche Administrative pour le Développement

6Voir en annexe 2 les caractéristiques des paradis fiscaux et leur classification d'après l'OCDE ainsi que la carte des différents paradis fiscaux dans le monde.

(CAFRAD). Ce séminaire avait pour thème : « L'évasion fiscale en Afrique - Cas du Maroc : sortes d'évasion et comment la maîtriser ? » Il s'agissait de répondre lors de ce séminaire à la question de savoir comment améliorer les recettes fiscales des Etats africains grâce à un système de collecte fiscal plus adapté et à travers une saine gestion des finances publiques.

Mike LEWIS dans son ouvrage intitulé « Evas ion fiscale internationale et pauvreté », a essayé de faire comprendre comment la libéralisation financière et l'idéologie économique dominante ont favorisé la prolifération des paradis fiscaux, et des mécanismes permettant aux grosses fortunes et aux multinationales d'échapper à leurs responsabilités fiscales envers les Etats. Il a signalé que pour les pays du Sud, les effets de l'évasion et de la fraude fiscales sont désastreux et que l'alternative réside dans la coopération internationale.

n Par rapport au problème de la non maitrise des techniques des prix de transfert utilisées par les filiales des multinationales, nous avons eu recours au rapport de l'OCDE : «Principes de l'OCDE applicables en matière de prix de transfert à l'intention des entreprises multinationales et des administrions fiscales » édition 2009 qui a exposé le principe de pleine concurrence. Ce principe qui permettrait de déterminer le prix de référence sur le marché par la méthode de comparabilité se trouve limité dans les difficultés liées aux facteurs de comparaison. Par ailleurs nous avons eu à utiliser le Code Général des Impôts du Bénin (CGI) qui, en ses articles 21, 37,1085 ter-2 et 1102 codifié au Livre des Procédures fiscales (LPF) sous l'article L.44 a

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 44

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

abordé les prix de transfert sans apporter une solution vraiment efficace au problème de leur méconnaissance.

En effet, l'article 21 alinéa 5. f. du CGI recommande de retenir en déduction des charges liées aux frais d'assistance et autres, 20% des frais généraux. La difficulté ici réside dans la réalité et la sincérité de ces frais d'assistance qui pour être admis en déduction ont besoin d'un contrôle adéquat. Par ailleurs l'article 37 alinéa 3 du CGI recommande qu'à défaut d'éléments précis pour opérer les redressements relatifs aux prix de transfert, de déterminer les produits imposables par comparaison à ceux des entreprises similaires exploitées normalement. Mais la réalité béninoise nous fait constater que les filiales des firmes multinationales implantées ne sont pas nombreuses dans le même secteur d'activité pour que des comparaisons puissent être possibles et fiables. Un exemple à titre d'illustration c'est qu'il n'y a au Bénin qu'une seule société de brasserie. Aussi, les entreprises associées sont susceptibles de se livrer à des transactions dans lesquelles des entreprises indépendantes ne s'engageraient pas. On se rend évidemment compte que les éléments de comparaisons fiables seraient difficiles à trouver dans ce cas sur le territoire national. Par ailleurs l'article 1085 ter-2 qui accompagne l'article 37 dispose que quand l'administration a réuni lors d'une vérification de comptabilité des éléments faisant présumer qu'une entreprise a opéré un transfert indirect de bénéfices, elle peut demander à cette entreprise un certain nombre d'informations et de documents liés entre autres à la nature des relations entre cette entreprise et une ou plusieurs entreprises exploitées hors du Bénin ou sociétés ou groupements établis hors du Bénin. Elle peut aussi chercher à connaitre la méthode de détermination des prix des opérations de nature industrielle, commerciale ou financière que

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 45

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

l'entreprise effectue avec ces entreprises, sociétés ou groupements exploités hors du Bénin ; ce qui ne peut guère prospérer en l'absence de coopération internationale. Quant à l'article L.44 du LPF il stipule que : «Toute opération conclue sous la forme d'un contrat ou d'un acte juridique quelconque et dissimulant une réalisation ou un transfert de bénéfices ou de revenus effectués directement ou par personnes interposées, n'est pas opposable à l'administration des Impôts, qui a le droit de restituer à l'opération son véritable caractère et de déterminer en conséquence les bases des impôts sur le revenu. » L'inquiétude ici, c'est qu'avant de restituer à l'opération, son véritable caractère, il faut bien entendu la maîtriser et la comprendre dans ses moindres détails au risque de faire des rappels d'impôts exposés à des multiples contestations.

Le Code Général des Impôts français que nous avons aussi consulté dispose dans son article 238 A qu'on est en présence d'un pays à fiscalité privilégiée quand le taux de l'impôt sur les bénéfices y est inférieur de plus de la moitié à celui qui aurait été applicable en France, soit moins de 16.67%. Par ailleurs, l'article 57 du CGI français pose les deux conditions permettant de présumer de l'anormalité des prix de transfert. Il s'agit de :

> l'existence d'un lien de dépendance qui peut être une dépendance juridique ou une dépendance de fait et ;

> l'existence d'un avantage qui revêt la forme d'une majoration ou d'une diminution des prix d'achat ou de vente, les abandons de créances, les versements de redevances excessives avec ou sans contrepartie....

Ainsi, si avantage il y a, l'administration confronte les prix de transfert aux prix de pleine concurrence et peut suivant les dispositions de cet article redresser les résultats des entreprises lorsque

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 46

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

ces dernières ne respectent pas dans leurs transactions avec les entreprises étrangères qui leur sont apparentées, les prix de pleine concurrence.

Les moyens pour parvenir à la détermination des prix de pleine concurrence posent un problème du point de vue de la législation béninoise.

· Pour ce qui est du problème de l'absence de conventions fiscales entre le Bénin et des paradis fiscaux, nous avons eu recours aux modèles de conventions pour l'élimination des doubles impositions entre les pays afin de favoriser les échanges internationaux initiés par les Nations Unies et par l'OCDE. La différence entre ces deux modèles de conventions réside dans le délai prévu pour qualifier d'établissement stable, une entreprise exerçant sur le territoire d'un Etat contractant. Par ailleurs dans son mémoire de fin de formation du cycle I de l'ENAM, dans la filière Administration des Impôts, sur le thème : « Signature de conventions fiscales par le Bénin : simple formalité diplomatique ou instrument de politique fiscale ?», Anicelle Priscille H. SOSSOU, a déploré l'insuffisance de conventions fiscales signées par le Bénin et a montré la

nécessité de faire prévaloir

l'intérêt du Bénin dans les

conventions fisca

les7 à signer.

La revue de littérature ayant étant effectuée nous avons défini a méthodologie de la présente étude.

7 Le Bénin a signé des conventions avec les pays comme la Norvège le 29 mai 1976, la France le 27 février 1975,

le Koweit le 16 juillet 2009 et les pays de l'ex Organisation Commune Africaine, Malgache et Mauricienne (OCAM) le 29 juillet 1971. Pour consolider les efforts d'intégration au niveau de l'UEMOA, un règlement a été pris pour éliminer la double imposition entre les Etats membres. Ce règlement remplace entre ces pays la convention de l'ex OCAM.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 47

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Nous avons procédé, dans le cadre de la recherche, de deux (02) manières ; l'une empirique et l'autre théorique.

Elle vise à mettre en exergue, la méthode d'investigation envisagée à travers les outils de mobilisation de données, relatifs à leur dépouillement et à leur présentation. A ce niveau, plusieurs étapes sont nécessaires :

- objectifs de la collecte des données

- cadre de l'enquête et population-mère

- nature de la collecte des données

- échantillonnage

- spécification des données à mobiliser

- conception des questionnaires

- technique de dépouillement des données

- exposé des outils de présentation des données.

L'objectif principal de l'enquête est de mobiliser les

informations nécessaires à la vérification des hypothèses formulées dans notre étude. La Direction Générale des Impôts et des Domaines (DGID) a été choisie pour la réalisation de notre enquête en l'occurrence la DGE et la DLC à travers les deux SA et le SCF pour la DGE et puis le SLD pour la DLC. Ce choix a été effectué compte tenu du fait que ces directions ont été les deux cadres principaux d'accueil de notre stage d'une part et d'autre part à cause du temps et des moyens limités.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 48

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Dans le but de vérifier les hypothèses émises nous avons effectué une enquête quantitative interne. La technique du sondage a été utilisée comme procédé de collecte des données. Ce sondage a été réalisé au moyen d'un questionnaire. Le questionnaire a pris particulièrement en compte les variables à expliquer c'est-à-dire les problèmes spécifiques définitivement retenus en amont et il a été administré à un échantillon de trente (30) cadres. Cet échantillon est composé d'une part des cadres gestionnaires et vérificateurs en poste à la DGE et d'autre part des inspecteurs en poste au SLD de la DLC.

B- De la spécification des données à mobiliser à l'exposé des outils de présentation des données

Les données à mobiliser ont concerné l'appréciation des enquêtés par rapport aux hypothèses retenues. Par ailleurs, il faut signaler que pour une bonne compréhension des questions, le questionnaire à été conçu par rapport aux problèmes spécifiques. Les questions qui ont servis directement à vérifier nos hypothèses sont des questions fermées et ouvertes.

Le dépouillement des données recueillies auprès de l'échantillon, par le biais du questionnaire a été réalisé de façon manuelle. Quant au traitement desdites données, il a été fait au moyen du tableur Excel. Enfin, la présentation des résultats de l'enquête, se fera par problème spécifique, grâce à des tableaux et des représentations graphiques, afin de vérifier les hypothèses formulées dans notre étude.

L'approche empirique décrite, nous passons à la dimension théorique.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 49

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

La dimension théorique vise à déterminer les outils de vérification des hypothèses afin de pouvoir déterminer les causes réelles se trouvant à la base de ces problèmes. Nous avons présenté alors à cette étape les outils de vérification des hypothèses.

Il s'agit de l'approche théorique choisie pour le problème de la non maîtrise du concept des paradis fiscaux.

1- Présentation de la théorie retenue

L'approche théorique liée au problème spécifique n°1 est celle qui veut qu'une lutte contre la fraude et l'évasion fiscales internationales ne saurait être efficace sans une connaissance et une maîtrise au préalable de la notion de paradis fiscal.

2- Normes et repères d'amélioration de la situation liée à la non maîtrise du concept des paradis fiscaux.

Il s'agit de faire ressortir des aspects qui montreront que la non maîtrise du concept des paradis fiscaux est effective. Cela permettra d'envisager les mesures à prendre pour la résolution du problème spécifique.

3- Seuil de décision pour la vérification de l'hypothèse liée au problème de la non maîtrise du concept des paradis fiscaux

Dans le questionnaire administré à certains inspecteurs des impôts, c'est la question n°3 qui se rapporte à ce problème. Compte tenu du nombre de causes possibles énumérées, la cause principale

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 50

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

sera celle qui réunirait le poids le plus élevé. Les autres causes ayant un poids supérieur à 0% seront admises comme des causes réelles mais subsidiaires et classées par ordre de prééminence.

Il est question de l'approche théorique choisie en ce qui concerne la résolution du problème lié à la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales.

1- Présentation de la théorie retenue

L'approche théorique que nous allons retenir est celle préconisée par l'Organisation de Coopération et de Développement Economiques (OCDE) qui, afin de supprimer dans une certaine mesure les difficultés relatives à la compréhension de la notion de pleine concurrence, a publié en 1995, les principes directeurs périodiquement mis à jour. En effet, l'objectif de ces principes est de donner aux administrations fiscales ainsi qu'aux multinationales, des méthodes leur permettant de déterminer théoriquement les prix respectant le principe de pleine concurrence. Mais il faudra que les prestations de services soient bien connues, identifiées et appréciées par les inspecteurs.

2- Normes et repères d'amélioration de la situation liée au problème spécifique n°2

La résolution de ce problème spécifique est subordonnée dans une certaine mesure, d'une part à la connaissance de la nature juridique des liens de dépendance entre les filiales des groupes et à l'identification des services intra-groupe rendus et d'autre part à la

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 51

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

bonne appréciation des services rendus et des prix de pleine

concurrence.

S'agissant de ce problème spécifique, nous allons recourir à la question n°4 du questionnaire afin de trouver les raisons qui l'expliquent. Etant donné que nous n'avons supposé que deux (02) causes, celle qui aura le poids le plus élevé sera retenue.

L'absence de théorie liée au problème spécifique n°3 nous amène à procéder à une observation directe. L'approche basée sur le seuil de décision sera donc celle qui sera retenue. La préoccupation afférente à ce problème est résumée dans la question n°6 du questionnaire. Cette question comporte deux items. Supposons que le poids total des items est de 100%. Le poids moyen par item sera donc de 50%. Le choix se fera alors par rapport à l'item dont le poids sera supérieur à 50%.

La conception du cadre théorique et méthodologique de l'étude ayant été abordée dans la section précédente, nous avons procédé dans la suivante à la collecte et à l'analyse des données.

Dans cette section, nous avons abordé au paragraphe 1 la mobilisation, le dépouillement et la présentation des données et au paragraphe 2, l'analyse des données, la vérification des hypothèses et l'établissement du diagnostic.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 52

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Nous avons évoqué dans ce paragraphe, la présentation des données de l'enquête, mais avant, nous avons parlé de la réalisation de cette enquête.

La réalisation de l'enquête a nécessité une préparation, qui s'est déroulée avec quelques petites difficultés.

A- Mobilisation

La collecte des données a été réalisée à partir d'un questionnaire (voir en annexe 3) à l'endroit de l'échantillon. Ce questionnaire a été établi avec des questions fermées et ouvertes limitées aux informations recherchées pour la vérification de nos hypothèses et a été modifié plusieurs fois compte tenu des observations et contributions des personnes-ressources consultées.

B- Difficultés rencontrées et limites des données

Compte tenu du temps court réservé au stage que nous avons effectué, il a été difficile pour nous de nous rapprocher d'entreprises, filiales de multinationales exerçant des activités au Bénin pour qu'elles puissent répondre à certaines de nos préoccupations. Par ailleurs l'atteinte des objectifs fixés à la DGID étant plus que jamais d'actualité vu les difficultés budgétaires rencontrées par le pays, les cadres que nous avons ciblés pour la réalisation de notre enquête n'ont pas souvent été disponibles. En effet, les cadres des services d'assiette ainsi que ceux chargés du contrôle fiscal sont souvent sur le terrain, c'est-à-dire dans les entreprises, occupés à effectuer des contrôles. Il faut noter aussi la difficulté d'accéder aux dossiers

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 53

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

physiques pour la justification des problèmes liés à notre préoccupation principale. De même il y a eu la réticence des agents à fournir les données nécessaires à la réalisation de notre étude. Enfin le faible développement de l'archivage électronique limite davantage le recours facile aux données fiables.

Malgré toutes ces difficultés il faut signaler que ces dernières n'affectent pas les données recueillies, mais n'expliquent que les limites de ces informations.

Les résultats de l'enquête réalisée seront présentés ici et analysés en tenant compte de chacun des problèmes spécifiques en résolution.

A- Présentation et analyse des résultats de l'enquête par rapport à la non maîtrise du concept des paradis fiscaux

La question n°3 a pour objectif la vérification de l'hypothèse liée au problème spécifique 1. Les résultats liés à cette question sont consignés dans le tableau n°5 et sur le graphique n°1.

Tableau n°5 : Répartition des données d'enquête relatives au problème de la non maîtrise du concept des paradis fiscaux

|

CAUSES SUPPOSEES |

EFFECTIFS |

FREQUENCES |

|

Absence de spécialisation des inspecteurs |

12 |

40% |

|

Absence d'une thématique sur la fiscalité internationale à l'ENAM |

14 |

47% |

|

Autres (à préciser) |

4 |

13% |

|

TOTAL |

30 |

100% |

Source : Résultats de nos investigations (mars 2012)

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 54

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Graphique n°2: Répartition des données d'enquête relatives au problème spécifique 1

Répartition des données d'enquête relatives au problème spécifique 1

40%

13%

47%

Absence d'une thématique sur la fiscalité internationale à l'ENAM

Absence de spécialisation des inspecteurs

Autres

Source : Données d'enquête (mars 2012)

Interprétation des résultats d'enquête :

Les résultats d'enquête révèlent que parmi les personnes interrogées :

- 47% estiment que la non maîtrise du concept des paradis fiscaux est due à l'absence d'une thématique sur la fiscalité internationale à l'ENAM ;

- 40% rattachent ce problème à l'absence de spécialisation des inspecteurs ; et 13% évoquent diverses autres causes comme le fait que la fiscalité béninoise ne prenne pas en compte de façon exhaustive les normes fiscales qui régissent les affaires économiques internationales.

B- Présentation et analyse des résultats de l'enquête par rapport au problème spécifique n°2

Les données concernant le problème spécifique 2 afférentes à la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales sont inscrites dans la question n°4. Le

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 55

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

tableau et le graphique suivant renseignent sur les résultats d'enquête.

Tableau n°6: Répartition des données d'enquête relatives au problème spécifique 2

|

|

|

|

|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|||

Source : Résultats de nos investigations (mars 2012)

Graphique n°3: Répartition des données d'enquête relatives au problème spécifique 2

Répartiton des données d'enquête relatives au problème spécifique 2

Méconnaissance de la nature juridique des liens de dépendance entre les filiales des groupes et la difficulté à identifier les services intra- groupe rendus

Difficulté 'd'appréciation des services rendus et des prix de pleine concurrence

Autres causes

3%

80%

17%

Source : Données d'enquête (mars 2012)

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 56

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Interprétation des résultats d'enquête :

Il résulte de l'analyse des données que parmi les personnes interrogées, 80% estiment que la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales provient de la difficulté d'appréciation des services rendus et des prix de pleine concurrence. 17% estiment que c'est à cause de la méconnaissance par les inspecteurs de la nature juridique des liens de dépendance entre les filiales des groupes et la difficulté à identifier les services intra-groupe rendus. Les 3% restants de l'échantillon évoquent d'autres causes, notamment l'absence d'information et de formation des inspecteurs aux techniques des prix de transfert.

C- Présentation et analyse des résultats de l'enquête par rapport au problème spécifique 3

Le problème spécifique 3 relatif à l'absence de conventions fiscales entre le Bénin et des paradis fiscaux est posé par la question n°6. Les résultats liés à cette question sont consignés dans le tableau n°7 et sur le graphique n°3.

Tableau n°7 : Répartition des données d'enquête relatives au problème spécifique 3

|

|

|

|

|

|

|

|

||

|

|

|

||

|

|

|||

Source : Résultats de nos investigations (mars 2012)

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 57

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Graphique n°4: Répartition des données d'enquête relatives au problème spécifique 3

Répartition des donées d'enquête relatives au problème spécifique 3

90%

10%

Oui Non

Source : Données d'enquête (mars 2012)

Interprétation des résultats d'enquête :

Les informations recueillies au tableau n°7 nous renseignent que 90% des personnes interrogées ne pensent pas que l'absence de conventions fiscales entre le Bénin et des paradis fiscaux soit due à l'absence d'organisation comme l'OCDE au plan régional pour inciter les pays comme le Bénin à la conclusion de conventions fiscales. Ils pensent que cela est dû en grande partie au manque d'intérêt économique que peut représenter le Bénin pour les paradis fiscaux du fait en partie de la faiblesse de notre tissu économique.

Nous avons consacré le paragraphe suivant à la vérification des hypothèses et aux éléments de diagnostic.

Après la présentation de ces données, nous avons essayé dans ce paragraphe d'apprécier le degré de validité des hypothèses à partir de l'analyse des données de l'enquête pour enfin formuler la synthèse du diagnostic.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 58

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Il sera question à ce niveau d'apprécier le degré de validité des hypothèses de l'étude liées aux problèmes en résolution.

Nous verrons si la vérification des hypothèses liées au problème spécifique n°1 est totale ou partielle.

Pour l'identification des causes réelles qui sous-tendent la non maîtrise du concept des paradis fiscaux, il a été retenu comme seuil de décision de maintenir comme cause principale, celle qui réunira le poids le plus élevé tout en admettant comme cause subsidiaire celle qui aura un poids supérieur à 0%. De l'analyse des données recueillies nous avons constaté que ce problème est dû :

- à l'absence d'une thématique sur la fiscalité internationale à l'ENAM pour 47%.

- à l'absence de spécialisation des inspecteurs pour 40%

- à d'autres causes ne correspondant à aucun item pour 13%. En tenant compte du seuil de décision fixé, nous déduisons de ces résultats que la cause de la non maîtrise du concept des paradis fiscaux est l'absence d'une thématique sur la fiscalité internationale à l'ENAM. Cependant, en considérant les poids des autres causes qui ne sont pas négligeables, nous les admettons aussi comme des causes réelles mais subsidiaires. En conséquence, l'hypothèse n°1 de l'étude n'est que partiellement vérifiée, car, en dehors de l'absence d'une thématique sur la fiscalité internationale à l'ENAM, d'autres raisons expliquent ce problème.

B- LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 59

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Degré de vérification de l'hypothèse spécifique n°2

En ce qui concerne cette hypothèse, il a été fixé comme seuil de décision de retenir l'item qui aura le poids le plus élevé. Les données quantitatives recueillies ont montré que la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales est due à la difficulté d'appréciation des services rendus et des prix de pleine concurrence avec une fréquence de 80%. L'hypothèse de la méconnaissance de la nature juridique des liens de dépendance entre les filiales des groupes et la difficulté à identifier les services intra-groupe rendus a une fréquence de 17%.

Partant de ces résultats et du seuil de décision qui a été fixé, l'hypothèse n°2 selon laquelle la difficulté d'appréciation des services rendus et des prix de pleine concurrence est la cause de la non maîtrise des techniques de prix de transfert utilisées par les filiales des multinationales est vérifiée.

C- Degré de vérification de l'hypothèse spécifique n°3

Pour vérifier cette hypothèse, nous avons fixé comme seuil de décision que le choix sera opéré par rapport à l'item dont le poids sera supérieur à 50%. L'absence d'organisation comme l'OCDE au plan régional pour inciter les pays comme le Bénin à la conclusion de conventions fiscales n'explique pas l'absence de conventions fiscales entre le Bénin et des paradis fiscaux d'après 90% des personnes interrogées. Ils pensent que cela est dû en grande partie au manque d'intérêt économique que peut représenter le Bénin pour les paradis fiscaux à cause de la faiblesse de notre tissu économique. Les 10% restants pensent que l'absence d'organisation comme l'OCDE au plan régional pour inciter les pays comme le Bénin à la conclusion de

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 60

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

conventions fiscales explique l'absence de conventions fiscales entre le Bénin et des paradis fiscaux.

De ce qui précède et par rapport au seuil de décision, il ressort que l'hypothèse n°3 selon laquelle l'absence de conventions fiscales entre le Bénin et des paradis fiscaux est due à l'absence d'organisation comme l'OCDE au plan régional pour inciter les pays comme le Bénin à la conclusion de conventions fiscales n'est pas vérifiée.

Le test des hypothèses a permis de dégager les éléments du diagnostic qui seront formulés par rapport à chaque hypothèse spécifique de l'étude.

Il ressort, après vérification de l'hypothèse n°1 que la non maîtrise du concept des paradis fiscaux s'explique concomitamment par l'absence d'une thématique sur la fiscalité internationale à l'ENAM, l'absence de spécialisation des inspecteurs et par le nombre insuffisant de normes fiscales régissant les affaires économiques internationales inscrites dans la fiscalité béninoise.

La vérification de l'hypothèse n°2 nous permet de confirmer que la difficulté d'appréciation des services rendus et des prix de pleine concurrence est à la base de la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 61

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Suite à la vérification de l'hypothèse n°3, nous retenons que l'absence de conventions fiscales entre le Bénin et des paradis fiscaux s'explique par le manque d'intérêt économique que peut représenter actuellement le Bénin pour les paradis fiscaux à cause de la faiblesse de notre tissu économique.

Tous les développements effectués dans le présent chapitre étaient destinés à opérer méthodiquement le diagnostic de la problématique déjà ciblée au chapitre préliminaire. L'itinéraire a donc consisté à construire le tableau de bord de l'étude, à effectuer la revue de la littérature et à définir une méthodologie bidimensionnelle de l'étude qui a permis de vérifier les hypothèses et de poser le diagnostic. Nous venons ainsi de cerner les contours des problèmes en résolution. Il reste maintenant à envisager les voies et moyens de leur éradication.

APPROCHES DE SOLUTIONS ET

CONDITIONS DE MISE EN

OEUVRE

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 63

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

L'intérêt du diagnostic posé dans le chapitre précédent réside dans le fait qu'il nous est désormais possible de relier en toute transparence, chacun des problèmes spécifiques en résolution à des causes réelles bien identifiées. C'est donc au regard de celles-ci que nous avons proposé dans ce chapitre, des approches de solutions. Mais pour que la totalité des effets escomptés de ces solutions soit obtenue, nous avons suggéré également les conditions de leur mise en oeuvre.

Apporter des solutions à un problème, c'est proposer les conditions d'éradication des causes réelles s'en trouvant à la base. Ainsi, nous avons proposé dans cette rubrique quelques approches de solutions pour enrayer les causes relatives aux problèmes spécifiques identifiés au cours de l'étude.

Rappelons que la non maîtrise observée du concept des paradis fiscaux est liée d'abord à l'absence d'une thématique sur la fiscalité internationale à l'ENAM, ensuite à l'absence de spécialisation des inspecteurs et enfin au nombre insuffisant de normes fiscales régissant les affaires économiques internationales inscrites dans la fiscalité béninoise. Nous proposons donc :

· l'inscription dans le programme de formation des étudiants en l'occurrence du ler cycle de l'ENAM en Administration des Impôts (Al), des modules de cours portant sur la thématique de la fiscalité internationale ;

·

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 64

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 65

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

l'organisation régulière et continue de formations animées par des experts nationaux et internationaux au profit des inspecteurs-vérificateurs ;

· la mise à la disposition des inspecteurs des impôts en l'occurrence les inspecteurs-gestionnaires et les inspecteurs-vérificateurs de la liste actualisée des pays classés comme étant des paradis fiscaux ;

· la reformulation de l'article 37 du CGI béninois en y intégrant dans la mesure du possible la disposition de l'article 238 A du CGI français qui évoque que : a Les personnes sont regardées comme soumises à un régime fiscal privilégié dans l'État ou le territoire considéré si elles n'y sont pas imposables ou si elles y sont assujetties à des impôts sur les bénéfices ou les revenus dont le montant est inférieur à plus de la moitié à celui de l'impôt sur les bénéfices ou sur les revenus dont elles auraient été redevables dans les conditions de droit commun en France, si elles y avaient été domiciliées ou établies. »

D'abord la première solution a pour but de permettre aux étudiants en Administration des Impôts, futurs inspecteurs des impôts, d'avoir une culture fiscale internationale. C'est-à-dire leur permettre d'avoir par exemple une idée sur les questions relatives aux paradis fiscaux, aux notions de prix de transfert et de convention d'assistance administrative internationale. Ensuite La deuxième solution vise dans une certaine mesure la spécialisation des inspecteurs dans les secteurs d'activité des dossiers qu'ils gèrent ou qu'ils contrôlent. Enfin les deux dernières solutions ont pour but de permettre aux inspecteurs de disposer de certains outils (normes fiscales) leur permettant de mieux appréhender le concept de paradis fiscaux.

> Approches de solutions au problème de la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales

Le diagnostic établi a révélé que ce problème est dû à la difficulté d'appréciation des services rendus et des prix de pleine concurrence.

Nous proposons dès lors les solutions suivantes :

· la détermination par le CGI des conditions permettant de présumer de l'anormalité des prix de transfert et un contrôle adéquat de la réalité et de la sincérité des frais d'assistance évoqués dans l'article 21 alinéa 5. f. du CGI ;

· le renforcement de toutes les dispositions du CGI qui abordent les prix de transfert d'une manière ou d'une autre, pour permettre aux inspecteurs d'avoir des outils de contrôle adéquats ;

· la dotation de la Brigade d'enquête fiscale (BEF) en moyens (humains, matériels et financiers) afin de la rendre plus opérationnelle dans le domaine des enquêtes liées à la fraude et à l'évasion fiscales internationales ;

· le recours à l'expertise nationale ou étrangère dans des secteurs d'activités difficiles à maitriser par les inspecteurs des impôts, en vue du contrôle adéquat des services rendus et/ou reçus par les entreprises-filiales de multinationales exploitées au Bénin.

·

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 66

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

l'adaptation des outils et méthodes aux évolutions techniques et économiques en matière de contrôle des comptabilités informatisées et des opérations internationales ;

· l'amélioration des dispositions législatives pour renforcer l'efficacité du contrôle à l'égard des fraudeurs utilisant des paradis fiscaux en prolongeant par exemple le délai de reprise.

Ces solutions visent l'amélioration des outils de contrôle des filiales des multinationales. Elles permettront dans une certaine mesure de s'assurer de la réalité et de la sincérité des services, de déterminer les produits imposables par comparaison à ceux des entreprises similaires exploitées normalement sur le territoire national ou dans la sous-région (d'où la nécessité d'une coopération internationale grâce aux conventions fiscales portant assistance administrative).

> Approches de solutions au problème de l'absence de conventions fiscales entre le Bénin et des paradis fiscaux

Tirant les conséquences du fait que l'absence de conventions fiscales entre le Bénin et des paradis fiscaux est liée au manque d'intérêt économique que peut représenter actuellement le Bénin pour les paradis fiscaux du fait de la faiblesse de notre tissu économique, nous proposons :

· la prise de mesures incitatives, pour que les entreprises de divers secteurs d'activité et de diverses origines puissent investir au Bénin en vue de la dynamisation de l'économie béninoise ;

· la conclusion au préalable dans la mesure du possible de conventions fiscales portant assistance administrative entre le Bénin et la plupart des pays dont ces entreprises sont originaires.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 67

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 68

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Les solutions préconisées n'atteindront leur pleine efficacité qu'en prenant ancrage sur certaines conditions préalables à leur mise en oeuvre. Nous apportons ici les précisions en termes de stratégies concrètes à travers des suggestions à l'endroit de l'Ecole Nationale d'Administration et de Magistrature (ENAM), de la Direction Générale des Impôts et des Domaines (DGID), du Ministère de l'Economie et des Finances (MEF) et de l'Assemblée Nationale.

Les autorités de l'Ecole Nationale d'Administration et de magistrature devront inscrire dans le programme de formation des étudiants en administration des impôts du ler cycle des modules de cours ayant pour objectifs par exemple :

- de préciser la notion de fiscalité internationale ;

- de présenter et d'analyser les dispositions actuelles du CGI abordant la question des prix de transfert ;

- de mettre en évidence et d'expliquer les modalités de recherche d'informations externes (droit de communication, assistance administrative internationale).

> Suggestions à l'endroit de la DGID

A l'endroit de la DGID, nous suggérons : l'organisation, le suivi et la pérennisation des formations en cours de carrière. Pour avoir tout son sens, la formation en cours de carrière que nous proposons doit être rendu obligatoire pour tous les inspecteurs des impôts. Par

ailleurs celle au profit spécifiquement des inspecteurs chargés du contrôle fiscal mettra l'accent d'une part sur l'analyse de comparabilité pour la compréhension de la détermination des prix de pleine concurrence et d'autre part sur la bonne maîtrise de l'outil informatique. Ainsi, la DGID pourrait s'employer soit à octroyer des bourses de stages de courte durée aux cadres inspecteurs des impôts dans les domaines tels que le commerce international, les banques, les assurances, la télécommunication, l'informatique..., soit à faire appel à des experts étrangers qui ont la maîtrise des questions fiscales dans différents secteurs d'activité et dont l'efficacité des résultats de leur intervention est prouvée sous d'autres cieux. Les diverses formations devront permettre aux inspecteurs en charge des dossiers de contrôle, d'acquérir d'une part la capacité de faire des comparaisons entre les prix pratiqués au niveau des entreprises associés et ceux en cours sur le marché, et de savoir apprécier d'autre part dans la mesure du possible les services intra-groupe. Par ailleurs il faudra insister sur les caractéristiques ci-après des biens et services aux fins de comparabilité sur le marché :

· dans le cas de transfert portant sur les biens corporels : les caractéristiques physiques du bien, sa qualité et sa fiabilité, ainsi que la facilité d'approvisionnement et le volume de l'offre ;

· dans le cas des prestations de services : la nature et le volume des services ;

· dans le cas d'actifs immatériels : la forme de la transaction (par exemple cession d'une licence ou vente), le type d'actif (par exemple brevet, marque de fabrique ou procédé technique) et l'avantage escompté de l'utilisation de l'actif en question.

La DGID doit envisager suivant les mécanismes appropriés par exemple :

·

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 69

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

la création d'un Service des Affaires Internationales (SAI) à la DLC qui sera le point focal ou la représentation à l'internationale de la DGID pour les questions de fraude et d'évasion fiscales internationales ;

· d'exclure du mécanisme de l'exemption, prévu dans les conventions de non double imposition, les revenus étrangers en provenance d'un paradis fiscal ; pour ces revenus, établir un taux minimum de l'impôt étranger effectivement acquitté ;

· d'alourdir les retenues à la source sur les revenus à destination d'un paradis fiscal ;

· d'empêcher la déductibilité des versements faits à une personne morale établie dans un paradis fiscal ; les contribuables concernés devront prouver la réalité de la prestation et montrer que celle-ci ne présente pas un caractère anormal ou exagéré (une telle loi s'applique déjà, par exemple, en Espagne et en France).

Par ailleurs, la DGID à travers ses directions techniques compétentes en l'occurrence la DLC doit prendre l'initiative de la signature de conventions fiscales. Il s'agit tout d'abord par exemple d'en signer avec les pays limitrophes en l'occurrence le Nigéria et ensuite avec les pays comme l'Inde, le Liban, et la Chine (pays avec lequel le Bénin a beaucoup d'échanges économiques). Dès lors la DGID devra s'assurer de la mise en oeuvre effective des clauses relatives à l'assistance administrative et à l'assistance au recouvrement inscrites dans ces différentes conventions fiscales toutes les fois que cela s'avère nécessaire. Aussi faudra-t-il qu'elle dénonce les conventions dans lesquelles les Etats contractants ne coopèrent pas et ne font pas jouer la clause de réciprocité en matière d'assistance.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 70

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Le Ministère de l'Economie et des Finances devra initier des communications en Conseil des Ministres pour montrer l'impact des transferts indirects de bénéfice sur la rentabilité de la fiscalité béninoise. Par ailleurs il faudra envisager la mise en place d'un système permettant la spécialisation des inspecteurs-vérificateurs pour qu'ils maitrisent par exemple la comptabilité informatisée.

Nous suggérons aussi aux parlementaires de prendre à coeur le vote des textes de lois initiés par la DGID et allant dans le sens de la lutte contre la fraude et l'évasion fiscales internationales. La création par exemple d'une sous-commission parlementaire composée de fiscalistes, de spécialistes du droit et de spécialistes des affaires économiques internationales pour l'étude et la mise à jour régulière du CGI et des diverses conventions fiscales signées par le Bénin, devra aussi être envisagée.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 72

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

L'objectif de la présente étude était de contribuer à la prise de dispositions en vue d'une véritable lutte contre la fraude et l'évasion fiscales internationales à travers l'utilisation des paradis fiscaux. L'étude nous a permis de relever un certain nombre de problèmes spécifiques qui, regroupés par centres d'intérêt, ont permis de dégager trois problématiques. Parmi ces problématiques, celle relative à la lutte contre les paradis fiscaux a retenu notre attention.

Lors de notre étude, nous nous sommes rendu compte que dans la lutte contre la fraude et l'évasion fiscales internationales, des efforts ont été engagés par l'administration fiscale béninoise pour trouver des solutions à ce problème perçu depuis un bon moment par les pays développés comme une préoccupation majeure. Ainsi, les dispositions des articles 27, 37, 1085 ter-2 et 1102 du CGI ont abordé cette préoccupation. Mais avec la mondialisation, l'évolution de la technologie et les nouvelles techniques de fraude et d'évasion fiscales utilisées par les entreprises, ces dispositions fiscales souffrent de quelques limites.

C'est ainsi que notre étude a retenu trois problèmes spécifiques qu'on peut qualifier de limites. Il s'agit de :

- la non maîtrise du concept des paradis fiscaux ;

- la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales ;

- et l'absence de conventions fiscales entre le Bénin et des paradis fiscaux.

A ces différents problèmes, les approches de solution proposées ont trait à la spécialisation des inspecteurs, à la formation des étudiants en Administration des Impôts, à la dynamisation de

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 73

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

l'économie béninoise, à la conclusion de conventions fiscales portant assistance administrative et à l'amélioration des outils de contrôle des filiales des multinationales.

Cependant, il convient d'ajouter que la mise en oeuvre des différentes propositions faites pour une véritable lutte contre la fraude et l'évasion fiscales internationales à travers l'utilisation des paradis fiscaux nécessite la volonté des autorités politico-administratives. Cette mise en oeuvre, permettra à l'administration fiscale béninoise non seulement de contraindre certaines entreprises à mieux déclarer les bénéfices imposables, mais aussi d'éviter des «pertes de temps» sur les redressements classiques qui se révèlent aujourd'hui peu infructueux pour ce qui concerne les filiales des multinationales en particulier. L'Etat béninois à travers l'administration fiscale, a donc le devoir de focaliser son attention sur ce phénomène pour ne pas se voir spolier inutilement par les firmes multinationales à la recherche d'un maximum de profit et guidées par la recherche de l'optimisation fiscale.

Même s'il est vrai que le Bénin est un pays sous-développé qui a donc de ce fait besoin d'investissements et de capitaux étrangers pour dynamiser son économie, réduire les inégalités et lutter contre la pauvreté, il n'est pas moins vrai que la question de la lutte contre la fraude et l'évasion fiscales internationales est plus que jamais à l'ordre du jour. Il faudra donc trouver des alternatives. Lesquelles sont à élaborer au niveau mondial et passent par la remise en cause des paradis fiscaux, l'harmonisation des systèmes de taxation nationaux et l'établissement d'un cadre international de réglementation et de coopération entre autorités fiscales.

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 74

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

v OUVRAGES

· LEFEBVRE, F. (1997) : « Paradis fiscaux et opérations

internationales : pays et zones à fiscalité privilégiée, mesures anti-évasion », Paris, Editions Francis LEFEBVRE,· MUDET, E. (2000) : « Le régime fiscal des transferts indirects de bénéfices à l'étranger» Thèse de doctorat en droit privé à l'université de Montpe llier1 ;

· Publication des Nations Unies (2001) «Modèle de convention des Nations Unies concernant les doubles impositions entre pays développés et pays en développement », New York ;

· LEWIS, M. (2007) : « Evasion fiscale internationale et pauvreté », http://www.a lterinfos.org/spip.php/artic le1275.

v RAPPORTS ET COMMUNICATIONS

· HASSOUNE, A. (2010) «L'évasion fiscale en Afrique - cas du Maroc : sortes d'évasion et comment la maîtriser ?», Séminaire sur la réforme des politiques fiscales axées sur l'innovation et la modernisation des institutions en charge de la collecte et de la gestion du patrimoine public, Tanger, Maroc ;

· Module de formation sur la fiscalité internationale, (2011) : «L'inspecteur face à l'évolution des enjeux», Document stagiaire, Ecole Nationale des Finances Publiques, Etablissement de Clermont-Ferrand ;

· Direction Générale des Finances Publiques (DGFiP), (2010) : « Les dispositifs de lutte contre les paradis fiscaux », France.

v TEXTES LEGISLATIFS ET REGLEMENTAIRES

· « Code Général des Impôts » CGI du Bénin, Edition 2011 ;

· « Livre des Procédures Fiscales » LPF, Edition 2011 ;

·

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 75

« Code Général des Impôts » CGI français, Textes à jour au 24 février 2011

v MEMOIRES

· GBEGNIHENOU, E. (2006) : « Contribution à l'amélioration des performances des structures chargées du contrôle fiscal à la Direction des Grandes Entreprises », Mémoire, UAC, ENAM, Cyc le2, Administration des Impôts.

· SOSSOU, A. (2009) : «Signature de conventions fiscales par le bénin : simple formalité diplomatique ou instrument de politique fiscale ? », Mémoire, UAC, ENAM, Cyc le1, Administration des Impôts.

· EL FAKIRI, S. (2009) : «Les paradis fiscaux et la fraude fiscale », Mémoire en vue de l'obtention du graduat en comptabilité à l'Université Libre de Bruxelles.

· ODOUNLAMIS, R. (2007) : « La fraude fiscale : frein au développement économique» Mémoire, UAC, ENAM, Cyc le1, Administration des Impôts.

v COURS

· BOURAIMA, R. : «Attributions, Organisation et Fonctionnement de la DGID», ENAM, 2011

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 77

TABLEAU DE SYNTHESE DE L'ETUDE SUR LA PROBLEMATIQUE DE LA LUTTE CONTRE LES PARADIS FISCAUX

|

Niveaux d'analyse |

Problématiques |

Objectifs |

Causes réelles |

Diagnostics |

Solutions |

|

|

Niveau général |

Absence d'une véritable lutte contre les paradis fiscaux |

Contribuer à la prise de dispositions en vue d'une véritable lutte contre la fraude et l'évasion fiscale internationales à travers l'utilisation des paradis fiscaux |

- |

- |

- |

|

|

1 |

Non maîtrise du concept des paradis fiscaux |

Contribuer à une meilleure connaissance des paradis fiscaux |

Absence d'une thématique sur la fiscalité internationale à l'ENAM et absence de spécialisation des inspecteurs |

La non maîtrise du concept des paradis fiscaux s'explique concomitamment par l'absence d'un enseignement sur la fiscalité internationale à l'ENAM, l'absence de spécialisation des inspecteurs et par le nombre peu important de normes fiscales régissant les affaires économiques internationales inscrites dans la fiscalité béninoise |

-Inscrire dans le programme de formation des étudiants en Al de l'ENAM des modules de cours portant sur la fiscalité internationale -Organiser des formations au profit des inspecteurs-vérificateurs et gestionnaires -Mettre à la disposition de ces inspecteurs un certains nombre d'outils leur permettant de mieux appréhender le concept des paradis fiscaux |

|

2

3

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 78

|

Niveaux spécifiques |

|||||||

|

Non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales |

|||||||

|

Absence de conventions fiscales entre le Bénin et des paradis fiscaux |

|||||||

|

Suggérer les conditions de la maîtrise des techniques de prix de transfert |

|||||||

|

Proposer la signature de conventions fiscales entre le Bénin et des paradis fiscaux |

|||||||

|

Difficulté d'appréciation des services rendus et des prix de pleine concurrence |

|||||||

|

Manque d'intérêt économique que représente actuellement le Bénin pour les paradis fiscaux à cause de la faiblesse de notre économie |

|||||||

|

La non maîtrise des techniques de prix de transfert utilisées par les filiales des multinationales est due à la difficulté d'appréciation des services rendus et des prix de pleine concurrence |

|||||||

|

L'absence de conventions fiscales entre le Benin et des paradis fiscaux s'explique par le manque d'intérêt économique que représente actuellement le Bénin pour les paradis fiscaux à cause de la faiblesse de notre économie |

|||||||

|

|||||||

- Prendre des mesures incitatives pour que les entreprises de divers secteurs d'activités et de diverses origines puissent investir au Bénin en vue de la dynamisation de l'économie béninoise

- Conclure dans la mesure du possible au préalable des conventions fiscales portant assistance administrative entre le Bénin et la plupart des pays dont ces entreprises sont originaires

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 79

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

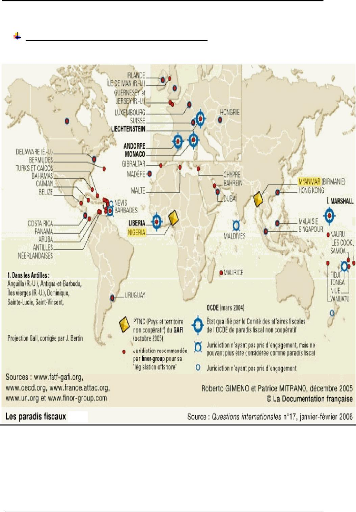

Annexe 2: Caractéristiques et classification des paradis fiscaux d'après l'OCDE - Carte des différents paradis fiscaux dans le monde

Caractéristiques des paradis fiscaux

L'Organisation de Coopération et de Développement Economiques, a retenu trois caractéristiques pour définir les paradis fiscaux:

> les impôts sont faibles voire même inexistants, peu ou pas de taxes sont appliquées, que ce soit sur les revenus, les bénéfices ou l'immobilier;

> l'absence de transparence, les législations fiscales ne sont pas faites de manière ouverte de sorte que les autorités fiscales ne puissent pas avoir accès facilement aux informations sur les contribuables ;

> l'absence d'échanges de renseignements fiscaux avec d'autres Etats, si un pays demande a un paradis fiscal des informations concernant une situation fiscale, ce deuxième pays n'est pas dans l'obligation de les fournir.

Classification des paradis fiscaux

L'OCDE classe les juridictions non coopératives, dont les paradis fiscaux suivant des listes. La dernière mise à jour de ces listes a été faite le 17 janvier 2011 à l'occasion du sommet du G20 de Londres. Il s'agit en réalité de trois listes distinctes :

> une liste noire, regroupant les Etats fiscalement non coopératifs : aucun pays ;

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 80

> une liste grise, regroupant les Etats qui ont promis de se conformer aux règles sans les appliquer et ceux qui s'y conforment substantiellement : Andorre, Anguilla Antigua, Bahamas, Belize, la Dominique, Grenade, Libéria, les îles Marshall, les îles Cook, Montserrat, Nauru, Niue, Panama, Sainte Kitts and Nevis, Sainte Lucie, Saint Vincent et Grenadine, Vanuatu Brunei, Costa Rica, Guatemala, Malaisie (Labuan), Philippines, Uruguay ;

> une liste blanche, regroupant, les Etats ou territoires qui ont mis en oeuvre des standards internationaux en signant au moins 12 accords conformes à ces standards : Antigua et Barduba, Argentine, Aruba, Australie, Barbade, Bahreïn, Belgique, Bermudes, Îles Vierges britanniques, Canada, îles Caïmans, Chili, Chine, Chypre, République Tchèque, Danemark, Estonie, Finlande, France, Allemagne, Gibraltar, Grèce, Guernesey, Hongrie, Islande, Irlande Île de Man, Israël, Italie, Japon, Jersey, Corée du Sud, Liechtenstein, Luxembourg, Malte, île Maurice, Mexique, Monaco, Antilles néerlandaises, Pays-Bas, Nouvelle Zélande, Norvège, Pologne Portugal, Russie, Île de Samoa, San Marin, Seychelles, Singapour, Slovaquie, Slovénie, Afrique du sud, Espagne, Suède, Turquie, Îles Turks et Caïcos, Emirats arabes unis, Royaume-Uni, Etats-Unis.

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

Carte des paradis fiscaux dans le monde

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 81

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 82

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

1- Quelle est votre perception de la notion de paradis fiscaux ?

2- Pensez-vous que les inspecteurs des impôts maîtrisent le concept des paradis fiscaux ?

q Oui

q Non

3- Sinon, à quoi peut-on selon vous imputer le problème de la non maîtrise du concept des paradis fiscaux ?

q A l'absence de spécialisation des inspecteurs.

q A l'absence d'une thématique sur la fiscalité internationale à l'ENAM.

q Autres (à préciser)

4- Qu'est-ce qui selon vous explique la non maîtrise des techniques des prix de transfert utilisées par les filiales des multinationales ?

q La méconnaissance par les inspecteurs de la nature juridique des liens de dépendance entre les filiales des groupes et la difficulté à identifier les services intra-groupe rendus.

q La difficulté d'appréciation des services rendus et des prix de pleine concurrence.

q Autres (à préciser)

5- Pensez-vous qu'il serait utile pour le Bénin de signer des conventions fiscales avec des paradis fiscaux ?

q Oui

q Non

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 83

6- Selon vous l'absence de conventions fiscales entre le Bénin et des paradis fiscaux peut-elle s'expliquer par l'absence d'organisation comme l'OCDE au plan régional pour inciter les pays comme le Bénin à la conclusion de conventions fiscales ?

q Oui

q Non

7- Sinon, qu'est-ce-qui, selon vous explique l'absence de conventions fiscales entre le Bénin et des paradis fiscaux ?

Réalisé et soutenu par Sèdjro Joris AMOUSSOU

LES PARADIS FISCAUX ET LA LUTTE CONTRE LA FRAUDE ET L'EVASION FISCALES INTERNATIONALES 84