AVANT- PROPOS

Le monde d'aujourd'hui est en pleine mutation, le rythme des

modifications s'accélère, des nouvelles qualifications

apparaissent dans tous les secteurs et les entreprises recherchent, à

différent niveaux, du personnel jeune capable d'innover ayant le sens de

l'initiative et de la responsabilité. Pour relever ces nombreux

défis que présente le contexte économique du

troisième millénaire, l'Ecole Nationale de Commerce de

Port-Gentil qui a été crée le 20 Octobre 1967 par la

SPAEF (Société Pétrolière de

l'Afrique Equatoriale Française) actuel TOTAL GABON, propose aux

entreprises Gabonaises des formations efficaces et complètes pour des

cadres moyens du secteur tertiaire immédiatement

opérationnels.

Elle propose des formations, qui s'étendent sur

quatre ans dont trois ans et trois mois de cours théoriques suivi de

cinq mois de stage en entreprise dans les options suivantes :

Ú Communication Administratif et Bureautique

(C.A.B)

Ú Comptabilité Gestion et Informatique

(C.G.I)

Ú Gestion Commerciale et Informatique (G.C.I)

Ces cinq mois de stage permettent à l'étudiant,

de s'imprégner des réalités du monde professionnel et de

mettre en accolement les connaissances acquises durant sa formation.

A la fin de celui-ci, il sera amené à

rédiger un mémoire de fin cycle conçu autour d'un

thème choisi en collaboration avec le professeur maitre de stage et le

parrain en entreprise. Ce mémoire, sera présenté et

soutenu devant un jury composé des opérateurs économiques

et des membres de l'administration. Cela, en vue d'obtenir le Diplôme de

l'Ecole Nationale de Commerce (D.E.N.C), qui couronne le passage dans cette

école.

C'est à cet effet, que nous avons été

pris au sein de l'entreprise PETROLEUM PROJECT MANAGEMENT (P.P.M), pour une

durée de cinq mois, à partir de laquelle nous nous sommes

familiarisés à l'environnement professionnel en

générale et celui de ladite structure en particulier.

PPM fut lors crée le 06 AOUT 2003, elle est une

Société à Responsabilité Limité au capital

d'un million de franc Cfa (1.000.000 FCFA). La mise en place de la structure

c'est basée sur un contrat de société qui repose sur

l'affectio societatis ; c'est-à-dire la volonté des

associés de mettre en commun leurs apports (biens matériels et

immatériels).

C'est dans cet ordre juridique, que les différents

Associés ont mis en commun leurs apports en numéraire et en

nature pour ainsi constituer le capital qui a permis l'amorce de son

activité.

La répartition des parts sociales des différents

associés est la suivante :

Ú M. KASSA Jean Claude. 35%

Ú M. AHIAFOR KWEKU Peter. 35%

Ú M. MOUKAGNIA BOUKA. 15%

Ú M. MABICKA BAKITA Sosthène. 15%

Cette société de service dont l'activité

consiste à mettre à disposition du personnel, est

règlementée par le code de travail en l'article 261 de la loi

N°3/94 du 21 novembre 1994, ordonnance 20 et de l'arrêté

N°208.

Elle a pour objectif premier, satisfaire à la demande

de sa clientèle aussi bien sur le marché national

qu'international en lui offrant selon ses besoins, un personnel adéquat,

conforme et pouvant répondre à ses attentes. Pour autant, PPM

à pour objectif d'étendre sa structure à

l'intérieur comme à l'extérieur du pays. Cela lui a permis

de s'implanter dans trois pays d'Afrique à savoir : le GABON, le

CONGO BRAZZAVILLE et le GHANA.

Dans le cadre d'expansion et de structuration de ses

services, PPM Port-Gentil suit une organisation pratique bien

structurée. Nous avons ainsi au sommet de l'organigramme de la dite

structure, un Responsable Administratif et Financier (gérant

principale), un département, des Opérations Logistiques, des

Ressources Humaines, du service paie informatisé, un service de

réception et un service comptabilité dans lequel nous avons

effectué notre stage.

ORGANIGRAMME DE L'ENTREPRISE P.P.M

Responsable Administratif & financier

Service commercial

(Poste à pourvoir)

Service comptabilité

Département des opérations

Département Ressources Humaines

Département informatique & des

télécoms

Secrétaire assistante chargée de la

paie

Technicienne de surface

Réception

REMERCIEMENTS

Nos remerciements vont principalement, à l'endroit de

la société Petroleum Project Management qui a bien voulu nous

accueillir au sien de leur structure pour la période de stage qui a

permis la réalisation de ce mémoire.

Ces remerciements vont particulièrement

à :

- Mr KASSA KASSA Jean Claude gérant

principal de l'entreprise, qui nous a apporté informations, conseilles

et nous a mis dans de bonnes conditions de travail.

-Mr AHIAFOR KWAKU Peter gérant

adjoint, qui nous a bien accueilli, prodiguer des sages conseilles.

-Mme ZANG Yolande Directrice des Ressources Humaines, qui n'a

cessé de nous informer et encourager dans l'exécution de nos

taches.

Messieurs BANGA Willy Carlos Chef comptable et NGOULOUBELENGUE

Professeur de comptabilité à l'E.N.C, sans qui le dit travail

n'aurait pu être élaboré. Merci pour votre soutient, pour

votre patience et votre présence quant à l'exécution non

seulement de mes taches, mais aussi dans la rédaction de ce

mémoire.

Messieurs NGOMA Nicaise Sosthène, DEMYO Henri et

MANGANGA Francis agents de recouvrement, mesdames NZOGHO NDJOUKEYAMI Sylvie et

MOUSSOUNDA Edwige respectivement Responsable du service paie et Assistante. Mr

Bruno O'CLOO responsable informatique, Mesdemoiselles KIALLO Edwige Responsable

des techniciennes de surface, KONVI Véronique technicienne de surface et

MPEMBA MACKOUSSA Marie Claire réceptionniste.

Mais aussi, à tous le corps administratif de l'Ecole

Nationale de Commerce qui n'a cessé de réunir tous leurs efforts

afin de parfaire notre formation durant tous le long de notre cursus je pense

principalement à :

Mr BOUASSA Emile Directeur de l'école, Mr MOUANDA

NGONDET Directeur des Etudes, Mr MOMBO RESSENDJELET RANOKE, Mr HOUSSOU KWAMI,

Mr SOULE WALI, Mr MOUKAGNI professeurs de comptabilité, Mr KIMBATSA, Mr

MAIGA, Mr MANDO professeurs de français, Mr DOREGO, Mr ASSOUMOU, Mr

AYVOR professeur d'économie, Mme APOVO, Mr OBIANG professeurs de

mathématiques, Mr KOUMBA Freddy, Mr KOMBILA, Mr BIOUAHOU John

professeurs d'anglais, Mr EVOUNG Malcom, EDZANG MINKO Professeurs de droit, Mr

MOUITY Jonas, Mr OUSSOU Hans professeurs d'EPS, Mr MOUNDOUNGA Trésor, Mr

WAGA ZE professeurs d'informatique...

A tous merci !!!

DEDICACES

Je dédie ce mémoire à Dieu notre

père, pour l'accomplissement de sa volonté car toute chose est

permise par lui. Et à toutes les personnes qui m'ont encadrée,

soutenues moralement, matériellement et spirituellement dans mes

études.

Tout particulièrement à Mr KASSA KASSA Jean

Claude, qui n'a cessé d'être comme un père moi, pour sa

rigueur, son soutien matériel et moral.

A mes parents, respectivement mon feu père NYAMA DETHY

Jean Charles, ma mère IBONDOU Jeannine, à mon Oncle MOUSSAVOU

KOMBILA Jean Clovisse qui m'a inscrit à l'E.N.C. Ainsi qu'à mes

Frères, Soeurs, neveux et nièces pour leurs conseils qui m'ont

été d'une aide essentielle et m'ont permis de grandir dans un

esprit serin.

A mes camardes et condisciples de classe, MIPIMBOU Marie

Murielle, MBADINGA Japhet, NDEMBI Gaël, MAYAMBA Aiman qui m'ont toujours

soutenu et guidé.

A toute la quarante deuxième promotion de l'Ecole

Nationale de Commerce.

Ce travail est également dédié à

ma famille, ma fiancée KOUMBA Huguette, mes enfants MOUTSINGA NYAMA

Nicole et KOBY NYAMA Limertine, dont le soutien et la sollicitude permanente

m'ont été d'un apport considérable.

Que toutes les personnes qui n'ont pas été

mentionnées trouvent en ce mémoire, ma profonde gratitude.

INTRODUCTION

L'entreprise est une unité de production de biens et

services destinés à la vente qui a pour objectif principal, de

réaliser le maximum de profit à travers son activité de

production. Cette personne morale a besoin pour prospérer d'être

en relation avec son environnement.

Ce dernier se constitue des clients, des fournisseurs, des

salariés, de l'Etat, des institutions financières...Ce qui

conduit alors à des obligations de paiement de part et d'autres. Les

échanges qui en naissent mettent en exergue, les comptes de

trésorerie, principalement la caisse et la

banque. L'idéale pour elle est de mieux connaitre la

situation de sa trésorerie afin d'éviter au préalable

tout litige avec ses partenaires.

Le contrôle des charges qu'elle engage et des produits

qu'elle génère, doivent avoir un suivi et une gestion permanente

conduisant à la détermination du résultat. La

comptabilité lui est alors indispensable.

Voila environ neuf (09) ans que La société

Petroleum Project Management (PPM) travaille en interdépendance avec

plusieurs entreprises telles que : HALLIBURTON, FRIEDLANDER, SATRAM etc.

Elle a pour activité principale, la mise à disposition du

personnel afin de renforcer leurs effectifs et de participer efficacement

à la réduction de la pauvreté au Gabon. PPM se lie

juridiquement aux clients à travers un contrat synallagmatique.

Le chiffre d'affaires de la société,

résulte des ventes de ses services. Elle place son personnel à la

disposition en temps et lieu recommandé par le client. L'entreprise

reçoit en retour, le prix de la prestation majoré des charges

patronales puis des commissions.

Ainsi, cette entreprise prospère par son placement de

personnel. Aussi, des obligations d'ordre financières s'imposent et

doivent être remplis chaque période (fin de mois, de fin de

trimestre...). Toutefois, pour palier à celles-ci, une gestion

efficiente de sa trésorerie est nécessaire.

Comme toute entreprise qui se veut crédible, PPM

dispose d'un service comptabilité, qui gère sa

trésorerie. Le domaine comptable étant doté de plusieurs

aspects tous autant différents qu'intéressants les uns des

autres. C'est précisément dans ce service qu'il nous a

été donné d'effectuer un stage pour compléter notre

formation théorique à la pratique.

De ce long processus, nous avons été

amenés à constater quelques incohérences dans la gestion

des mouvements de trésorerie. Il s'agit notamment :

-Des règlements tardifs des clients.

-Du nombre important de créances accordées aux

employés devenues irrécouvrables.

-Du retard dans le paiement de certains fournisseurs.

Notre intérêt s'est ainsi porté sur la

question de « LA GESTION DES OPERATIONS DE TRESORERIE

DANS UNE PME : CAS DE PPM ».

A cet effet, la gestion peut être perçue comme

l'action ou la manière de gérer, d'administrer, de diriger,

d'organiser quelque chose. La gestion des opérations de

trésorerie est vue comme l'organisation ou le traitement des

différents flux qui minent les finances d'une entreprise. Elle est

aussi un ensemble des décisions, des règles et

procédures qui permettent d'assurer à moindre coût le

maintien de l'équilibre financier instantané de l'entreprise.

Autour de cet axe, plusieurs interrogations entrent en ligne

de compte à savoir :

-Comment gère-t- on les mouvements de

trésorerie au service comptabilité de PETROLEUM PROJECT

MANAGEMENT ?

-Les clients règlent-ils à

échéance leurs créances ?

-Honore t- elle dans les délais aux

dettes qu'elle contracte ?

-Possède t- elle de la provision dans

ses comptes ?

-Qu'est ce qui justifie le nombre important

des créances irrécouvrables ?

-Ne pourrait- elle pas avoir un budget de

trésorerie à fin de rendre optimal sa trésorerie ?

Notre étude, s'articule autour de cinq chapitres.

Le premier, fera la présentation des constituants

de la trésorerie dans une entreprise.

Le deuxième, portera sur la description des

opérations de trésorerie à PPM.

Le troisième, présentera les mouvements de la

trésorerie.

Ensuite, le quatrième fera l'objet d'un

contrôle périodique des comptes de trésorerie.

En fin le dernier, sera consacré aux remarques et

suggestions qui pourront palier aux insuffisances relevées.

CHAPITRE I : LES CONSTITUANTS DE LA TRESORERIE.

La trésorerie est constituée des

disponibilités dont dispose l'entreprise, qu'elles soient en banques, en

centre de chèques postaux ou dans les caisses de l'entreprise. Elle

correspond à la différence entre les disponibilités et les

concours bancaires qui lui ont été accordés. La

trésorerie est au centre de toutes les opérations menées

par l'entreprise, qu'elles concernent l'exploitation ou les autres

activités. Elle est l'interprétation en termes monétaires

de toutes les décisions et opérations de l'entreprise.

Dans une unité de production, elle se matérialise

par un ensemble de comptes de gestion à savoir :

Ø La caisse.

Ø La banque et le compte courant des chèques

postaux (CCP).

Il s'agira pour nous dans ce chapitre, de présenter les

constituants de la trésorerie dans une entreprise en

général.

I- La caisse.

Le compte caisse est un élément de la

trésorerie qui enregistre toutes les opérations

effectuées immédiatement dans l'entreprise (en espèce).Les

règlements par remise, réception ou envoi d'espèce y sont

enregistrés. Il est débité des recettes et

crédité des dépenses en espèce. Son solde peut

être débiteur, nul et non créditeur, car l'on ne peut

sortir de la caisse que des espèces qui y étaient

déposées.

Elle est débitée :

- des retraits de la banque ou CCP ;

- des divers produits encaissés en

espèce ;

- des encaissements des effets de commerce reçus des

débiteurs ;

- des règlements des clients ;

- de l'apport de l'exploitant ou associé en

espèce.

Il est crédité :

- des diverses charges payées en espèce ;

- des règlements des créances ;

- des règlements des effets à payer en

espèce à l'échéance ;

- du prélèvement de l'exploitant.

II-La banque et le CCP.

2.1- La banque.

Une banque est une

entreprise qui

commercialise de l'

argent. Elle peut exercer

différentes activités : recevoir et garder pour le compte de

ses clients leurs fonds, proposer divers placements (

épargne),

fournir des moyens de paiement (chèques, effets de commerce, carte

bancaires, etc.) et de change,

prêter de

l'argent, intervenir sur les marchés financiers pour son compte ou celui

de sa clientèle et plus généralement se charger de tous

services financiers.

Les banques sont soumises à une législation

stricte d'exercice et de contrôle. En particulier, la collecte des

dépôts, la distribution de crédits et les services de

paiements « bancaires » (chèques, cartes de

paiement, virements, etc.) sont des activités réservées

aux établissements bancaires et sont soumises à une autorisation

préalable en raison de l'importance de ces activités dans

l'économie d'un pays. Elles assurent pour l'Etat la

traçabilité des opérations financières et

contribuent à la lutte contre les trafics.

Au Gabon, les sociétés possèdent ainsi

des comptes (courants et épargnes) dans la plupart des institutions

financières telles que la BICIG, La BGD, UGB...Afin de réaliser

aisément leurs transactions financières.

La banque utilise alors beaucoup d'éléments

qui facilites les échanges avec ses clients notamment les

chèques, les effets de commerce, les cartes bancaires etc. Les moyens de

règlement les plus utilisés par les entreprises sont les

chèques et les effets de commerce.

v Définition et présentation des

différents types de chèque.

Le chèque est un document par lequel, le titulaire d'un

compte à la banque donne l'ordre à celle-ci de payer une somme

déterminée soit à lui-même soit à une tierce

personne. Son utilisation trouve son origine en Angleterre au XVIIe

siècle (1601-1700).Cela sera consacrée plus tard en France par la

loi du 14 Juin 1865.

Tout chèque émis ou reçu, a un

délai de paiement au niveau de la banque. Le porteur doit ainsi exercer

tout les recours et bénéficier de toutes les garanties de

paiement si le document est remis à l'encaissement en respectant le

délai. IL est de huit (8) jours lorsqu'il est payable au lieu

d'émission. Il sera de vingt(20) jours si le lieu d'encaissement est

différent de celui d'émission mais doit être sur le

territoire national. Et en fin quarante cinq (45) jours dans la zone CEMAC le

règlement ayant lieu hors du territoire national.

Pour autant, il existe plusieurs types de chèques

à savoir : le chèque visé, certifié,

chèque de voyage, le chèque barré et le chèque

postal.

-Le chèque visé : il est

celui qui contient un visa et dont la banque atteste que la provision existe

mais elle n'est pas une garantie suffisante que celui-ci sera payé.

-Le chèque certifié : il

est celui dont le banquier atteste non seulement la provision mais aussi les

garanties de paiement du chèque.

-Le chèque de voyage : c'est un

chèque émis par la banque en coupure de différents

montants (ex : 300 euros, 600 euros etc.). Il permet au

bénéficiaire d'effectuer des achats à l'étranger

(faciliter les retraits de fonds en cours de voyage). Au moment de l'achat et

au cours de chaque voyage, le bénéficiaire pose sa signature.

Arrivé à l'étranger, il doit poser à nouveau sa

signature à la banque. La concordance de celles-ci justifie son

paiement.

-Le chèque barré : il

comporte deux barres obliques et parallèles. Il ne peut être

encaissé par une banque ou un établissement financier. Il doit

faire l'objet d'une remise à l'encaissement. Il est réglé

par compensation à la banque centrale.

v Les effets de commerce.

-La lettre de change ou la traite : est

un document par lequel un créancier (tireur) donne l'ordre à son

débiteur (tiré) de payer soit à lui-même ou à

une tierce personne (bénéficiaire) une certaine somme (nominale)

à une date donnée (échéance). Toutefois, le tireur

et le bénéficiaire sont souvent confondus.

-Le billet à ordre pour autant, est un

écrit par lequel le souscripteur (le débiteur) s'engage à

payer le nominale de sa créance à la date convenue

(échéance). Ces moyens de règlement sont établis

par les banques et mis à la disposition de leurs clients.

2.2-Le CCP

Les comptes chèques postaux sont des moyens d'encaissement

de fonds et de paiement comparables aux comptes bancaires. Les services qu'ils

offrent à leurs clients sont pratiquement identiques à ceux d'une

banque, à l'exception de l'octroi de prêts à la

consommation qui demeurent impossibles aux chèques postaux. Le service

des chèques postaux reste en dehors du secteur bancaire et de sa

réglementation.

Si la trésorerie peut être perçue dans une

entreprise en générale par ses constituants, force nous revient

de faire une description des opérations de trésorerie à

Petroleum Project Management de Port-Gentil.

CHAPITRE II : LA DESCRIPTION DES OPERATIONS DES

TRESORERIES.

Ce chapitre se veut être une description de la

gestion quotidienne des opérations de trésorerie dans

l'entreprise. En effet, toutes les transactions commerciales

réalisées en cours d'année font apparaitre des obligations

de paiement aussi bien pour les clients de ppm qu'en vers ses

fournisseurs.

Il revient ainsi aux différents débiteurs

(clients), après facturation des services mensuel, de procéder

aux règlements des dites factures à la date

d'échéance ; Il en est de même à l' endroit des

divers créanciers (fournisseurs).

Ces règlements entrainent de parts et d'autres des

flux financiers qui donnent naissances à des encaissements et des

décaissements selon les modes de paiements ci-après :

- par banque (chèques, traite, virement,

reversement) ;

- par Caisse (espèces) ;

I- PRESENTATION ET ORGANISATION DES MOYENS DE PAIEMENT

I-1.CAS DES RECETTES

L'entreprise reçoit les règlements à

échéance par chèque, virement, traite et en

espèce. Ces moyens de paiement sont les plus apprivoisés par

les clients. Les règlements en espèces sont assez rares, vue

l'importance du nominale des ventes effectuées.

Ces documents sont reçus et déposés au

service comptabilité par les agents en charge du recouvrement de

créances (coursiers) à PPM.

Ils sont ensuite remis au chef comptable pour constatation,

suivi de la vérification hiérarchique (directeur

financier).Dès possession des dits règlements :

-Une remise de chèque à l'encaissement est

établit pour les règlements par chèque.

-Une remise d'effet à l'encaissement ou à

l'escompte est établit pour le règlement par traite.

-Une pièce de caisse recette est établit pour le

règlement en espèce.

En effet, l'organisation de ces moyens de paiement prend en

compte l'intervention de certains services, mais aussi le respect

hiérarchique dans la transmission de ces documents de

trésorerie. Le schéma ci-après nous l'explique.

Clientèle (moyens de règlements)

Structure PPM

Banque

Structure PPM Clientèle (moyens

de règlements)

Réception

des

Règlements

Chèques

Espèces

Traites

Encaissements

Chèque

Décaissements

Direction

Vérification et visa

Service comptabilité (établissement des documents

de remises à la banque)

Virements Virements

Banque

Nous ne devons pas exclure l'idée selon laquelle, ces

documents doivent avoir des copies (une à deux) classées pour

servir de justificatif après la comptabilisation. Ils sont alors

rangés dans le service qui les reçoit ou qui les

établit.

Notons toutefois, que cette personne morale travaille en

étroite collaboration avec un seul établissement bancaire.

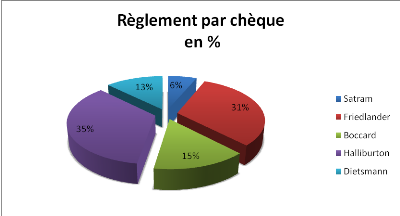

Le tableau ci-après récapitule les

différents règlements effectués par quelques clients de

PPM à échéance.

I-2 TABLEAU RECAPITULATIF DES DIFFERENTS MODES DE

REGLEMENTS CLIENTS

|

|

|

|

|

|

|

Départements

|

Règlement par

chèque

en %

|

Règlement par

traite

en %

|

Règlement par virement en %

|

Règlement en

espèce

en %

|

Total

en %

|

|

SATRAM

|

15

|

85

|

0

|

0

|

100

|

|

FRIEDLANDER

|

75

|

0

|

25

|

0

|

100

|

|

BOCCARD

|

35

|

0

|

0

|

65

|

100

|

|

HALLIBURTON

|

83

|

0

|

17

|

0

|

100

|

|

DIETSMANN

|

30

|

0

|

70

|

0

|

100

|

|

|

|

|

|

|

Le moyen de règlement le plus effectif est celui par

chèque bancaire. Le graphique en secteur ci-joint permet ainsi de faire

un récapitulatif en pourcentage de celui-ci selon les

départements.

Pour le règlement de ses fournisseurs, la

société émet des chèques, des virements et des

espèces en vue d'éteindre ses dettes. Elle établit

notamment:

-Les chèques.

-L'ordre ou la demande de virement.

- La pièce de caisse dépense.

Le schéma ci-dessous, nous permet d'avoir une

visibilité sur le processus de circulation des documents financiers

émis.

II-LES SOURCES DE FINANCEMENT

PPM finance sa trésorerie à partir des recettes

tirées des ventes des ses services, des avances de fonds de ses

représentations, et parfois de la banque. On a ainsi deux modes de

financements : le financement interne et le financement externe.

II-1. LE FINANCEMENT INTERNE

On appelle financement interne le financement opéré

à partir des ressources générées par les

activités de l'entreprise. Ce sont les produits de la vente de services

qui procurent ces ressources de financements. Dans le cadre PPM, nous

distinguons une seul catégorie de vente celle à crédit.

Les ventes à

échéance font l'objet d'un suivi très rigoureux compte

tenu de l'importance de la valeur de ces crédits. Le délai de

paiement accordé ici est trente (30) jours à tous les clients.

II-2. LE FINANCEMENT EXTERNE

Le financement externe, est celui qui permet de financer les

activités par des ressources d'origines externes à l'entreprise.

Ces ressources proviennent de ses partenaires (les emprunts bancaires) et ses

représentations (avances de fonds).

II-2-1. LE FINANCEMENT D'UN PARTENAIRE (LA BANQUE)

Celui-ci est souvent fait par le canal da la banque, qui appui

la société dans certaines périodes difficiles. Sa

participation au financement se passe essentiellement par l'octroie des

crédits.

II-2-2. LES AVANCES DE FONDS

Lorsque l'entreprise désir s'approvisionner des

liquidités émanant des partenaires autres que ses clients et sa

banque, elle fait recours auprès de ses représentations.

La trésorerie de l'entreprise est principalement

constituée du compte banque et des comptes caisses. Les

différents mouvements de sa trésorerie concernent les

entrées et sorties de fonds; les entrées constituant les sources

de son financement. On a principalement les sources internes (ventes à

échéance) et les sources externes (emprunts bancaires et avances

de fonds). La trésorerie de l'entreprise fait l'objet d'une gestion

minutieuse car elle permet à l'entreprise de respecter ses engagements.

CHAPITRE III : LES MOUVEMENTS DE TRESORERIE.

I- LE TRAITEMENT COMPTABLE DES FLUX BANCAIRES.

Les mouvements de la banque constituent ici l'ensemble des

opérations financières effectuées en collaborations avec

les différents partenaires. Celles-ci peuvent venir selon leur

nature en augmentation (encaissements) ou en diminution

(décaissements) du solde bancaire.

Ainsi, le traitement comptable de ces opérations que

nous effectuons, sera appuyé par des cas pratiques concrets.

I-1. LE TRAITEMENT DES MOUVEMENTS DEBITEURS DE LA

BANQUE

Les opérations d'encaissement bancaire sont d'origine

multiple selon la transaction effectuée: il peut s'agir

notamment :

I-1-1. DES VERSEMENTS D'ESPECES.

Ce sont essentiellement les encaissements des ventes dont les

règlements ont été établis en espèces.il

s'agit d'une opération très rare au sein de l'entreprise. En

effet, cette dernière intervient lorsque le montant de la facture est

inferieure à un million de franc CFA.

Dès la réception de ces encaissements, ces

derniers sont :

Ø soit reversées en caisse en vue

d'approvisionner la caisse liée aux dépenses internes de

l'entreprise.

Ø soit versées en banque en vue de

l'approvisionnement du compte bancaire de l'entreprise.

Cette opération nécessite l'intervention d'un

document externe c'est-à-dire le bordereau de versement bancaire, qui

est un document que l'on retrouve au sein de l'établissement

bancaire.

Traitement comptable.

Prenons le cas d'une opération de ventes de service

du 30/01/12 facture n°006/01/12 client BOCCARD BP 1174.

*montant hors taxe 673.500 FCFA.

*TVA (18%) 121.230 FCFA.

*net à payer 794.730 FCFA.

Enregistrement comptable de la facture de vente. (Journal

de vente du mois de janvier 2012).

|

|

|

30

|

|

|

|

|

411001

|

|

Client BOCCARD

|

|

|

794.730

|

|

|

|

|

|

|

|

|

|

|

|

707500

|

|

vente de services

|

|

673.500

|

|

|

443100

|

|

TVA facturée sur vente

|

|

121.230

|

|

|

|

facture n°006/01/12

|

|

|

|

|

Cette comptabilisation correspond notamment à la vente

de services à crédit, en attente du règlement à

échéance convenu (30jours fin de mois).

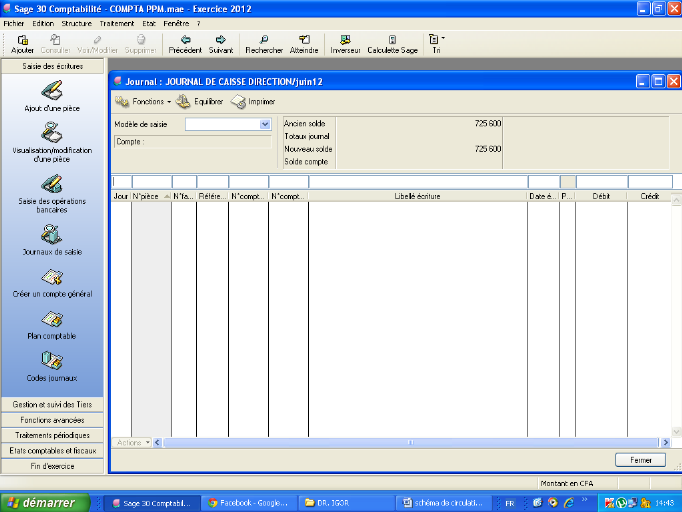

A échéance, le traitement est le

suivant : (journal de caisse de direction du mois de février

de 2012).

|

|

|

28

|

|

|

|

|

571200

|

|

Caisse de direction

|

|

|

794.730

|

|

|

|

|

|

|

|

|

|

|

|

411001

|

|

Client BOCCARD

|

|

794.730

|

|

|

|

|

|

|

|

|

|

|

|

pc n°0236/12

|

|

|

|

|

La comptabilisation correspond au règlement de la dite

facture 006/01/12 du 30/01/12.

A cette date nous constatons que la dette du client BOCCARD a

été soldée.

Dès l'encaissement du nominale à la caisse, les

fonds sont aussitôt versés à la banque.

Comptabilisation.

(Journal de banque du mois février 2012)

|

|

|

28

|

|

|

|

|

521000

|

|

banque

|

|

|

794.730

|

|

|

|

|

|

|

|

|

|

|

585000

|

|

Virement de fonds

|

|

794.730

|

|

|

|

|

|

|

|

|

|

|

|

Pc n°0236/12

|

|

|

|

|

Cette transaction de régularisation emmène le

comptable à procéder au lettrage du

compte BOCCARD afin que la créance du 30/01/12 puisse être

constatée comme payé.

D'où la situation suivante :

|

411001

|

|

Client BOCCARD (vente)

|

|

|

794730

|

A

|

|

|

|

|

|

|

|

|

|

|

|

|

411001

|

Client BOCCARD (règlement)

|

|

794730

|

A

|

|

|

|

|

|

|

|

|

|

Aussi, cette opération nécessite l'intervention

d'un document externe c'est-à-dire le bordereau de versement bancaire,

qui est un document que l'on retrouve au sein de l'établissement

bancaire.

I-1-2. DES REMISES DE CHEQUE A L'ENCAISSEMENT

Il s'agit du mode de recouvrement le plus fréquent. En

effet, lorsque le client n'effectue pas de règlement en espèces,

il est emmené par contre à émettre à l'ordre de

l'entreprise un règlement en relation avec les factures

périodiques.

Une fois en possession des chèques, l'on

procède:

- A l'établissement de la copie du

chèque qui servira de pièce comptable en vue de sa

comptabilisation.

- A la vérification des factures correspondantes au

règlement reçu et cela en fonction de la situation du compte PPM

chez le client qui est joint au dit règlement.

- Au remplissage de la remise de chèque (en trois

exemplaires) où l'on mentionne obligatoirement : la date du jour,

le numéro de compte de l'entreprise bénéficiaire (PPM),

l'établissement bancaire payeur au quel a été émit

le chèque, le nom de la structure cliente, le montant à encaisser

en chiffre et la signature du remettant.

- A l'endossement du chèque par le cachet PPM, le

numéro de compte, et la signature du remettant.

- A la réception au moment du dépôt de

la remise du chèque, d'un exemplaire (émargé et

cacheté) par la banque attestant l'opération

réalisée.

Traitement comptable.

Prenons le cas d'une opération de ventes de service

du 28/02/12 facture n°010/02/12 client SATRAM BP 659.

*montant hors taxe 2.750.000 FCFA.

*TVA (18%) 495.000 FCFA.

*net à payer 3.245.000 FCFA.

Enregistrement comptable de la facture de vente. (Journal

de vente du mois de février 2012)

|

|

|

28

|

|

|

|

|

411002

|

|

SATRAM

|

|

|

3.245.000

|

|

|

|

|

|

|

|

|

|

|

|

707500

|

|

vente de services

|

|

2.750.000

|

|

|

443100

|

|

TVA facturée sur vente

|

|

495.000

|

|

|

|

facture n°010/02/12

|

|

|

|

|

Le 30 mars, réception d'un chèque de la part du

client SATRAM suite au règlement de la facture n°010/02/12.

(Journal de banque du mois de février 2012)

|

|

|

28

|

|

|

|

|

521000

|

|

Banque

|

|

|

3.245.000

|

|

|

|

|

|

|

|

|

|

|

|

411002

|

|

SATRAM

|

|

3.245.000

|

|

|

|

|

|

|

|

|

|

|

|

chèque n°0236120

|

|

|

|

|

Présentation du compte SATRAM.

|

411002

|

|

SATRAM (vente)

|

|

|

3.245.000

|

B

|

|

|

|

|

|

|

|

|

|

|

|

|

411002

|

SATRAM (règlement)

|

|

3.245.000

|

B

|

|

|

|

|

|

|

|

|

|

I-1-3. DES RECEPTIONS DE VIREMENTS.

Les réceptions de virements sont relatives comme

cités ci-dessus aux règlements des clients suite à la

régularisation de leurs soldes débiteurs.

Avant la réception du virement, le client par le canal

téléphonique, nous transmet la nature de l'opération

qu'il sera amené à faire à l'ordre de l'entreprise. Tout

en nous transmettant un document relatant, le virement effectué et

l'état des factures réglées. Pour autant, la banque

transmet par courrier un avis de crédit afin de justifier la transaction

effectuée dans ses comptes à l'ordre de PPM.

Cette opération se comptabilise de la même

manière que celle d'un règlement par chèque.

Grace à la souscription internet

online de l'entreprise, le service comptabilité à

ainsi la possibilité d'observer l'opération liée au

virement en particulier mais aussi toutes les transactions bancaires

effectuées dans son compte sans pourtant se déplacer.

I-1-4.DES REMISES D'EFFETS DE COMMERCE

Contrairement aux remises de chèques, les remises

d'effets de commerces peuvent suivre deux cheminements différents

à savoir :

- Soit de remettre l'effet à l'encaissement.

- Soit de remettre l'effet à l'escompte.

Dans ces deux cas il doit y avoir deux traitements

déférents.

I-1- 4-1. REMISES D'EFFET A

L'ENCAISSEMENT

Dès la remise d'un effet à l'encaissement

émit par le client, on procède :

- A la pose d'un timbre fiscal sur la traite

elle-même.

- A la signature de la traite par la direction

financière (personne autorisée).

- A l'insertion du cachet de l'entreprise au dessus, on

endosse la traite suivi du numéro de compte de l'entreprise.

- A l'établissement des copies de l'effet pour le

comptabiliser.

- Au remplissage du bordereau de remise à

l'encaissement dans lequel, nous mentionnons : le numéro du compte

bancaire de PPM, les références, la domiciliation, la date

d'échéance, le montant à encaisser.

Comme pour la remise de chèque, un exemplaire

signé par le banquier faisant office d'accusée de

réception doit être remis afin de prouver que la traite a

été déposée.

Le tableau ci-après nous permet d'avoir un

récapitulatif des éléments qui doivent y

figurés.

|

Eléments

|

Objectifs

|

|

Timbre

|

Faire valider la traite auprès de

l'établissement financier domicilié.

|

|

Signature

|

Faire valider la traite auprès de

l'établissement financier domicilié.

|

|

Cachet

|

Justifier l'appartenance (l'entreprise qui effectue la remise)

de la traite.

|

|

Copie

|

Service de justificatif du règlement client et de

pièce comptable.

|

|

Numéro de compte

|

présenter au gestionnaire le compte à

débiter.

|

|

La domiciliation

|

Connaitre ou préciser la banque dans laquelle le

règlement sera réalisé.

|

Traitement comptable.

Prenons le cas d'une opération de ventes de service

du 30/03/12 facture n°015/02/12 client SATRAM BP 659.

*montant hors taxe 5.850.000 FCFA.

*TVA (18%) 1.053.000 FCFA.

*net à payer 6.903.000 FCFA.

-Enregistrement comptable de la facture de vente. (Journal

de vente du mois de mars 2012)

|

|

|

30

|

|

|

|

|

411002

|

|

SATRAM

|

|

|

6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

707500

|

|

vente de services

|

|

5.850.000

|

|

|

443100

|

|

TVA facturée sur vente

|

|

1.053.000

|

|

|

|

facture n°015/03/12

|

|

|

|

|

L'entreprise reçoit une traite pour le règlement

de la facture n°015/03/12 (traite crée le 30/04/12 encaissable le

18/04/12).

Ecriture comptable passée dès réception

de la traire. (Journal des opérations diverses du mois d'avril

2012).

|

|

|

30

|

|

|

|

|

412000

|

|

Effet à recevoir SATRAM

|

|

|

6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

411002

|

SATRAM

|

|

|

6.903.000

|

|

|

|

traite n°021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Comptabilisation lors de la remise d'effet à

l'encaissement. (Journal de banque du mois d'avril 2012)

|

|

|

18

|

|

|

|

|

521000

|

|

Banque

|

|

|

6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

412000

|

Effet à recevoir SATRAM

|

|

6.903.000

|

|

|

|

traite n°021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I-1-4-2. REMISES D'EFFET

L'ESCOMPTE.

L'organisation du traitement d'un effet à l'escompte

suit le même circuit que celui d'un effet remis à l'encaissement

à la différence que :

- L'on n'est plus amené à remplir le bordereau

de remise à l'encaissement mais plutôt un bordereau de remise

à l'escompte. Il détient ainsi, les mêmes informations

à remplir manuellement.

- Le nominal à encaisser est inférieur au

montant de la traite suite aux frais bancaires.

Traitement comptable.

En considérant le cas précité,

l'entreprise PPM escompte la traite du client SATRAM le

04/O4/12 les frais s'élèvent à 5.900 FCFA TTC.

Comptabilisation. (Journal des

opérations diverses du mois de mars 2012).

|

|

|

30

|

|

|

|

|

412000

|

|

Effet à recevoir SATRAM

|

|

|

6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

411002

|

SATRAM

|

|

|

6.903.000

|

|

|

|

traite n°021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Comptabilisation. (Journal de banque du mois d'avril

2012).

|

|

|

04

|

|

|

|

|

521000

|

|

Banque

|

|

|

6.896.200

|

|

|

631200

|

|

Frais sur effet

|

|

|

5.000

|

|

|

445200

|

|

Tva récupérable sur services

|

|

900

|

|

|

|

412000

|

Effet à recevoir SATRAM

|

|

|

6.903.000

|

|

|

|

Traite n°021

|

|

|

|

|

|

|

|

|

|

|

|

I-2. TRAITEMENT DES MOUVEMENTS CREDITEURS DE LA BANQUE

I-2-1. LES CHEQUES EMIS

Ils sont émis pour des retraits d'espèces, en

vue d'approvisionner la caisse de direction ou au profit des fournisseurs, des

organismes sociaux et fiscaux... L'établissement de ces chèques

suit un ordre précis. Il s'agit principalement de faire savoir au

service comptabilité la nature des dépenses à effectuer.

En outre, il est nécessaire de savoir que :

- Les dépenses liées à la caisse sont

établies en collaboration avec la Direction Financière.

- Les dépenses liées aux règlements des

fournisseurs, organismes sociaux et fiscaux sont établis par le service

comptabilité sous tutelle de la direction financière.

- Les dépenses qui concernent les opérations

salariales se font au service paie avec le suivi de la direction

financière.

Notons toutefois, que la caisse de l'entreprise et le service

paie sont sous la responsabilité d'une seule et même personne.

Pour autant, les dépenses qui seront réalisées sont

souscrites sur un document appelé demande d'accord

(annexe1).

Une fois la dépense validée, le service

comptabilité (gestionnaire du chéquier) établi le

chèque en fonction du montant lié à la sortie de fonds.

Son établissement suit la procédure

suivante :

-Visa hiérarchique en vue de

l'approbation du chèque par la banque.

-L'endossement de celui-ci par le cachet et

la signature des dépositaires.

-L'établissement d'une copie pour la

comptabilisation.

-Le dépôt du chèque

auprès de la banque par l'intermédiaire d'un agent de

recouvrement pour son encaissement.

Le traitement comptable.

Les sorties de fonds sont de nature multiple selon

l'opération concernée. Outre, cela est être difficile de

présenter toutes les écritures relatives aux différents

enregistrements.

Pour cela, dans un contexte général, les

écritures que nous sommes amenées à passer correspondent

à la saisie suivante :

(Journal de banque).

|

|

|

|

|

|

|

|

40....

|

|

Fournisseurs

|

|

|

X

|

|

|

42....

|

|

Personnel

|

|

|

X

|

|

|

43....

|

|

Organismes sociaux

|

|

X

|

|

|

44....

|

|

Etat

|

|

|

X

|

|

|

58....

|

|

Virement de fonds

|

|

X

|

|

|

6.....

|

|

Charges

|

|

|

X

|

|

|

|

521000

|

Chèque n°.....

|

|

X

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prenons le cas des règlements des fournisseurs Home city

center et Sam Gabon le 23/04/12.

*Home city center net à payer 2.000.000 FCFA (facture

n°02C).

*Sam Gabon dont le Net à payer contient une TVA de 10% sur

les produits achetés net à payer 900.000 FCFA (facture

n°025/12).

Ecritures comptables.

(Journal de banque du mois d'avril 2012).

|

|

|

23

|

|

|

|

|

401001

|

|

Fournisseur Home city center

|

|

|

2.000.000

|

|

|

|

|

|

|

|

|

|

|

|

521000

|

Banque

|

|

|

|

2.000.000

|

|

|

|

|

|

|

|

|

|

|

Chèque n°2427008

|

23

|

|

|

|

|

605400

|

|

Produits d'entretien

|

|

|

900.000

|

|

|

|

|

|

|

|

|

|

|

521000

|

Banque

|

|

|

|

900.000

|

|

|

|

Chèque n°2427007

|

|

|

|

|

|

|

|

|

|

|

En ce qui concerne le nominale de la facture du fournisseur

Sam Gabon,

l'enregistrement comptable effectué constate la charge

uniquement dans le compte 605400 produits d'entretien. Cela

est dû au taux de TVA (10%) pratiquée par cette entreprise sur

les produits d'entretien.

L'entreprise PPM n'étant pas

assujettie au taux de TVA de 10%, constate juste la charge au niveau du journal

de banque sans faire intervenir le compte de TVA.

Notons toutefois, que cette unité de production

règle dans la plus part des cas ce genre de facture au comptant (en

espèces ou par chèque bancaire).

NB: Il est alors rare de se procurer

des produits à crédit. Dans le cas où cela se

présente, le traitement comptable est le suivant :

Gardons l'exemple précédent, tout en

considérant que l'achat des produits d'entretien à Sam Gabon a

eu lieu le 15/03/12. Le montant de la TVA est de 10% sur le net à

payer.

Comptabilisation. (Journal des achats du mois de

mars 2012).

|

|

|

15

|

|

|

|

|

605400

|

|

Produits d'entretien

|

|

|

900.000

|

|

|

|

|

|

|

|

|

|

|

|

401002

|

Fournisseur Sam Gabon

|

|

|

|

900.000

|

|

|

|

|

|

|

|

|

|

|

Facture n°025/12

|

|

|

|

|

Comptabilisation. (Journal de banque du mois

d'avril 2012).

|

|

|

23

|

|

|

|

|

401002

|

|

Fournisseur Sam Gabon

|

|

|

900.000

|

|

|

|

|

|

|

|

|

|

|

|

521000

|

Banque

|

|

|

|

900.000

|

|

|

|

|

|

|

|

|

|

|

Chèque n°2427007

|

|

|

|

|

Cette opération fait intervenir alors deux types

imputations à savoir :

- celle qui constate la charge qui a

tété engendré (journal des achats).

- celle du règlement qui sera à

échéance (journal de banque).

I-2-2. LES VIREMENTS EMIS

Pour le règlement des factures fournisseurs ou des

partenaires à l'étranger, PPM opte par-ailleurs pour des

virements bancaires. C'est le cas par exemple des salaires de certains

employés qui disposent d'un compte bancaire.

Pour se faire, la société remplit un document de

virement ayant deux natures différentes : l'ordre de

virement et la demande de virement.

L'ordre de virement est un document

établit et remplit par la société à l'attention de

son gestionnaire, récapitulant les virements à entreprendre. Il

s'agit le plus souvent des virements sur salaire en période de paie

(annexe 2).

Une fois

établit, ce dernier est déposé à la banque qui

accuse réception et procède au traitement lié au transfert

des fonds aux employés concernés.

Ce document contient ainsi les informations suivantes: le nom de

la banque, les noms des salariés, les numéros de comptes et les

montants correspondant à chaque virement.

La demande virement est un document

établit par la banque et remplit par la société

mentionnant les informations liées au virement à effectuer

(annexe 3).

Une fois remplit, elle est signée et déposée

par le donneur d'ordre.

Traitement comptable.

|

|

|

|

|

|

|

|

4.....

|

|

Tiers

|

|

|

X

|

|

|

|

521000

|

Chèque n°.....

|

|

X

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I-2-3. LES FRAIS BANCAIRES.

Ces frais sont engendrés par la prestation de services

effectuée par la banque au profit de l'entreprise. Dans le cadre de

PPM, nous distinguons deux types de frais : les frais

bancaire et les agios.

Les agios sont constitués des commissions et des

intérêts bancaire. Ils interviennent le plus souvent dans le cadre

des effets escomptés.

Les frais bancaire quant à eux, résultent des

opérations engendrées par les transactions financières

(cas de virement, demande de certification de chèque...).

I-2-4. LES RETOURS D'IMPAYES.

Ce sont des chèques ou des effets remis à la banque

pour encaissement mais qui à échéance, n'ont pas

donné lieu à un paiement. Il s'agit ici des effets

escomptés. Cela peut être dû à une insuffisance

de provision pour les effets de commerce et chèques émis par les

clients.

Traitement comptable.

Une fois l'effet retourne impayé, on procède

à son annulation. Gardons l'exemple ci-dessus, nous admettons que la

traite de SATRAM escomptée le 04/04/12 revienne impayée le

9/04/12.

Comptabilisation. (Journal des

opérations diverses du mois de mars 2012).

|

|

|

30

|

|

|

|

|

412000

|

|

Effet à recevoir SATRAM

|

|

|

-6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

411002

|

SATRAM

|

|

|

-6.903.000

|

|

|

|

traite n°021

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Comptabilisation. (Journal de banque du mois d'avril

2012).

|

|

|

09

|

|

|

|

|

521000

|

|

Banque

|

|

|

-6.903.000

|

|

|

|

|

|

|

|

|

|

|

|

412000

|

Effet à recevoir SATRAM

|

|

|

|

-6.903.000

|

|

|

|

|

|

|

|

|

|

|

Traite n°021

|

09

|

|

|

|

|

631800

|

|

Autres frais bancaires

|

|

|

10.000

|

|

|

445200

|

|

TVA récupérable

|

|

|

1.800

|

|

|

|

521000

|

Banque

|

|

|

|

11.800

|

|

|

|

Règlement frais/effet impayé

|

|

|

|

|

|

|

|

|

|

|

Ce procédé est le même en ce qui concerne les

chèques. A la seule différence que ces derniers sont

annulés dans le journal de banque uniquement.

Bien que PPM privilégie la banque

pour sa sécurité, elle dispose néanmoins d'un autre outil

lui permettant de gérer en son sein, les flux monétaires qui y

entrent et y sortent. Elle a ainsi ouvert dans son enceinte, des caisses qui se

chargent de régler les opérations salariales et les autres

dépenses liées à son activité.

II- TRAITEMENT DES MOUVEMENTS DEBITEURS ET CREDITEURS DES

CAISSES.

Nous décrivons ici, la manière dont les caisses

sont tenues au niveau de PPM et la comptabilisation des opérations

qui en découlent.

PPM dispose dans ses locaux de deux

(2) caisses distinctes à savoir :

- La caisse principale

- La caisse de direction.

II.1. ORGANISATION DES MOUVEMENTS DEBITEURS ET CREDITEURS

DE LA CAISSE PRINCIPALE

La caisse principale : elle est celle qui

gère les dépenses périodique (grosses dépenses) de

l'entreprise. Elle se charge plus précisément des salaires des

employés, du règlement des fournisseurs en espèce, des

prêts au personnel, des approvisionnements de la caisse de direction

II.1.1 ORGANISATION DES MOUVEMENTS DEBITEURS

Pour son approvisionnement, le Directeur Administratif et

Financier (DAF) établit un document récapitulatif des

dépenses qui seront faites. Ce document appelé demande

d'accord donne ainsi, une prévision des dépenses

à effectuer.

Aussitôt établit, le DAF le présente

à la caissière pour la vérification. Il donne par

ailleurs, la consigne au Chef comptable qui se charge d'établir le

chèque permettant d'approvisionner la caisse.

Traitement comptable.

Le 30/04/12, retrait auprès de la banque d'un montant de

8.520.000 FCFA en vue d'approvisionner la caisse principale chèque

n°274211.

Schéma comptable. (Journal de caisse du mois

d'avril)

|

|

|

30

|

|

|

|

|

571100

|

|

Approvisionnement caisse

|

|

|

8.520.000

|

|

|

|

|

|

|

|

|

|

|

|

585000

|

|

Virement de fonds

|

|

8.520.000

|

|

|

|

|

|

|

|

|

|

|

|

Chèque n°274211

|

|

|

|

|

L'approvisionnement de la caisse principale, se fait par le

débit du compte 571100 caisse principale tout en

créditant le compte de transition 585000 virement de fonds.

Ce qui permet d'ajuster les écritures entre

les deux comptes (banque et caisse) pour éviter une double imputation.

Dès l'encaissement des liquidités, cette valeur

monétaire est aussitôt repartie selon les dépenses

prévues au préalable.

II-2-1-2. ORGANISATION DES MOUVEMENTS CREDITEURS

A chaque période récapitulative des

dépenses que l'entreprise aura à effectuer, les fonds

réunis(en billetage) sont alors déposés dans le bureau du

DAF pour la répartition selon les départements, les fournisseurs

etc.

Traitement comptable.

La somme retirée le 30/04/12 servira

à régler les dépenses ci-dessous pour montant net

de 8.000.000fcfa dont :

-Département 6000 (FRIEDLANDER) 3.500.000 FCFA.

-Département 8000 (HALLIBURTON) 2.700.000 FCFA.

-Département 3000 (SATRAM) 1.200.000 FCFA.

Le fournisseur Home City Center (facture n°232/GH) 600.000

FCFA.

De même, un approvisionnement de la caisse de Direction

est fait à hauteur de 520.000FCFA.

Comptabilisation (Journal de caisse du mois

d'avril).

|

422006

|

|

salaire FREIDLANDER

|

|

|

3.500.000

|

|

|

|

571100

|

|

salaire FREIDLANDER

|

|

3.500.000

|

|

|

|

Pc n°0401

|

30

|

|

|

|

|

422008

|

|

salaire HALIBURTON

|

|

|

2.700.000

|

|

|

|

571100

|

|

salaire HALIBURTON

|

|

270.000

|

|

|

|

Pc N°0402

|

30

|

|

|

|

|

422003

|

|

salaire SATRAM

|

|

|

1.200.000

|

|

|

|

571100

|

|

salaire SATRAM

|

|

1.200.000

|

|

|

|

Pc n°0403

|

30

|

|

|

|

|

401000

|

|

Fournisseurs HCC

|

|

600.000

|

|

|

|

571100

|

Pc n°0404

|

30

|

|

|

600.000

|

|

585000

|

|

Approvisionnement caisse direction

|

|

520.000

|

|

|

|

571100

|

|

Approvisionnement caisse direction

|

|

520.000

|

|

|

|

Pc n°0405

|

|

|

|

|

Il est important, de rappeler au préalable que la

caisse principale est une caisse qui joue un rôle de transition entre les

fonds que l'entreprise retire de la banque et les dépenses

prévues à cet effet. Rappelons pour autant, que ce compte n'a pas

de solde (son solde est nul), car l'approvisionnement de celui-ci est

aussitôt repartit selon les dépenses cumulées sur la

demande d'accord.

Si la caisse principale est décrite comme étant

une caisse transitoire, force nous revient de faire mention de celle qui joue

pleinement son rôle de caisse à PPM.

II-2-2. L'ORGANISATION DES MOUVEMENTS DEBITEURS ET

CREDITEURS DE LA CAISSE DE DIRECTION

La caisse de direction est celle qui subvient aux

dépenses quotidiennes de l'entreprise(les avances sur salaires, frais de

taxi alloués aux personnels, l'approvisionnement caisse ...). Pour cela,

une feuille des dépenses ou des recettes est mise à la

disposition de l'entreprise par la Caissière afin de retracer toutes

les sorties et entrées de fonds. Par ailleurs, un auxiliaire de

caisse est établi trois à quatre fois par mois

permettant ainsi, de faire un récapitulatif (chronologique) de ces

décaissements et encaissements réalisés dans le mois

(annexe 5).

II.2.2.1 L'ORGANISATION DES MOUVEMENTS DEBITEURS

DE LA CAISSE DE DIRECTION.

Ceux sont les règlements en espèce de certains

clients, les reversements caisse (salaires, acomptes quinzaine...) et son

approvisionnement par un retrait de liquidité en banque qui font

l'objet de mouvements débiteurs de la caisse de direction.

Traite comptable.

Le 18/04/12, un retrait de 450.000 FCFA avait

été réalisé afin d'alimenter la caisse de

direction. De même, un reversement des salaires de certains

employés du département BOCCARD fut reversé en caisse pour

un montant de 227.500 FCFA.

Comptabilisation (journal de caisse de direction

d'Avril)

|

|

|

18

|

|

|

|

|

571200

|

|

Caisse direction

|

|

|

450.000

|

|

|

|

|

|

|

|

|

|

|

|

585000

|

Virement de fonds

|

|

|

|

450.000

|

|

|

|

|

|

|

|

|

|

|

Pc n°04001

|

18

|

|

|

|

|

571200

|

|

Caisse direction

|

|

|

227.500

|

|

|

|

|

|

|

|

|

|

|

|

422001

|

Salaires BOCCARD

|

|

|

|

227.500

|

|

|

|

Pc n°04002

|

|

|

|

|

|

|

|

|

|

|

II-2-2-2. L'ORGANISATION DES MOUVEMENTS CREDITEURS

DE CAISSE DE DIRECTION

Cet approvisionnement de la caisse de direction servira ainsi

à couvrir les dépenses immédiates de l'entreprise (frais

de mission du personnel, achat de cartes de recharges...) et à celles

des salariés (avances sur salaires).

Traitement.

Le 20/04/12, l'entreprise avait acheté, des cartes de

recharges pour un nominale de 20.000fcfa TTC.

Le 23/04/12, avances sur salaire de MBANDINGA Franck

150.000fcfa.

Le 25/04/12, frais de mission M. Paul pour un nominale de

150.000fcfa.

Comptabilisation

|

|

|

20

|

|

|

|

|

628110

|

|

Achat de cartes de recharges

|

|

|

16.949

|

|

|

445200

|

|

TVA récupérable sur achat

|

3.051

|

|

|

|

571200

|

Caisse de direction

|

|

|

20.000

|

|

|

|

PC n°0405

|

23

|

|

|

|

|

421105

|

|

Avance/sal MBANDINGA Frank

|

|

|

150.000

|

|

|

|

|

|

|

|

|

|

|

|

571200

|

Caisse de direction

|

|

|

|

150.000

|

|

|

|

PC n°0406

|

25

|

|

|

|

|

638400

|

|

Frais de mission et hôtel

|

|

|

150.000

|

|

|

|

|

|

|

|

|

|

|

|

571200

|

Caisse de direction

|

|

|

|

150.000

|

|

|

|

PC n°0407

|

|

|

|

|

|

|

|

|

|

|

|

CHAPITRE IV : LE CONTROLE PERIODIQUE DES COMPTES DE

TRESORERIES

I- LE RAPPROCHEMENT BANCAIRE

Cette opération permet de concilier le solde du compte

tenu par Petroleum Project Management à celui tenu par

sa banque. Ce qui permet de valider la régularité des mouvements

passés dans ce compte (brouillard de compte et relevé de compte

bancaire).

La périodicité est mensuelle et le délai

d'établissement des états de rapprochement est de 30 jours. Ces

états de rapprochement font l'objet d'une étude plus

détaillé dans la section réservée à la

synthèse de trésorerie (situation net de la

trésorerie).

Ainsi, le rapprochement bancaire ce présente de la

manière suivante :

|

P.P.M.

|

ETAT DE RAPPROCHEMENT BANCAIRE

|

|

COMPTE BANCAIRE

|

AU 30/04/2012

|

|

|

|

|

Solde du mois antérieur

|

|

|

|

|

|

|

|

|

|

Total débit du brouillard

|

|

|

|

|

Total crédit du brouillard

|

|

|

|

|

|

|

|

COMPTABILITE DE L'ENTREPRISE

|

COMPTABILITE DE LA BANQUE

|

|

|

|

|

OPERATIONS NON COMPTABILISEES PAR

|

OPERATIONS NON COMPTABILISEES PAR

LA

|

|

L'ENTREPRISE

|

BANQUE

|

|

|

|

|

DATE

|

LIBELLE

|

DEBIT

|

CREDIT

|

DATE

|

LIBELLE

|

DEBIT

|

CREDIT

|

|

SOLDE COMPTABLE

|

|

|

SOLDE RELEVE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Le lettrage

est une opération qui consiste à

affecter un repère à des écritures

comptabilisées dans le but d'associer deux opérations, et de

constater celles qui restent sans association. Le repère

utilisé est souvent une lettre de l'alphabet, d'où le nom de

« lettrage » (annexe 6).

On utilise souvent ce système, pour vérifier

le bon règlement des factures (émises ou reçues des

fournisseurs) et identifier celles en attente de règlement, ou de

vérifier les règlements qui ne correspondent pas au montant

prévu. Le lettrage est aussi utilisé pour l'

état

de rapprochement bancaire.

II-SUIVI DES COMPTES DE CAISSES

Le suivi des comptes de caisse, se fait sur les deux caisses

précédemment énoncé à savoir : la

caisse principale et la caisse de direction.

II-1.CAISSE PRINCIPALE

Etant une caisse fictive, les entrées de fonds sont

aussitôt sorties en vue de payer les dépenses prévues

à cet effet. Ces flux financiers permettent ainsi de constater un

solde nul à chaque comptabilisation. Pour cela il s'agit ici de se

rassurer que le solde du compte 571100 soit constamment égal à 0.

30

|

571100

|

|

Entrée de fond en caisse

|

|

|

3.500.000

|

|

|

|

585000

|

|

Virement de fonds

|

|

3.500.000

|

|

|

|

Pc n°0401

|

30

|

|

|

|

|

422008

|

|

salaire Haliburton

|

|

|

3.500.000

|

|

|

|

571100

|

|

salaire Haliburton

|

|

3.500.000

|

|

|

|

Pc N°0402

|

30

|

|

|

|

Suivi du compte caisse proprement dit

(lettrage).

|

|

|

30

|

|

|

|

|

571100

|

|

entrée de fonds en caisse

|

|

|

3.500.000

|

A

|

|

|

|

|

|

|

|

|

|

571100

|

|

salaire Haliburton

|

|

3.500.000A

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II-2.CAISSE DE DIRECTION

Elle est celle qui gère les dépenses

quotidiennes de l'entreprise. Un état récapitulatif de ces

dépenses appelé auxiliaire de caisse, permet de les avoir

toutes réunies de manière chronologique. Le solde doit alors

être débiteur ou nul.

Toutefois, le solde qui figure sur l'auxiliaire de caisse

doit correspondre à celui qui apparait après comptabilisation

des dites pièces (feuilles dépenses ou recettes). La

caissière et le chef comptable doivent procéder à la

vérification des documents à fin de concilier les

écritures comptables et les fonds présent en caisse.

Présentation du journal

informatisé.

CHAPITRE V : ANALYSES ET SUGGESTIONS

La gestion de toute activité économique,

s'avère assez complexe et mérite que l'on y mette le plus grand

soin. Afin d'éviter au préalable certaines

incompréhensions entre partenaires, nous faisons dans ce chapitre, une

analyse par un constat des difficultés de trésorerie à

PPM. Tout en présentant l'impact que cela pourrait avoir sur son

activité.

Et en fin, nous ferons des suggestions qui sont susceptibles de

rendre optimal cette trésorerie

I-ANALYSE DES DIFFERENTS MAUX QUI MINENT LA TRESORERIE.

Après une étude faite sur l'ensemble des

mouvements de trésorerie, nous avons été amenés

à constater certaines insuffisances. Ces dernières sont : le

règlement tardif des factures par les clients, le nombre accru des

dettes considérées comme des créances

irrécouvrables accordées aux salariés et les charges

assez importantes supportées par l'entreprise.

I.1-LE REGLEMENT TARDIF DES FACTURES PAR LA CLIENTELE.

Après facturation mensuelle aux clients, PPM opte pour

un règlement de trente (30) jours fin de mois. Cela permet ainsi

à chaque débiteur, de mettre à disposition tous les moyens

de règlements pouvant solder leurs dettes.

Cependant, sa clientèle ne respecte pas souvent les

dates d'échéance. Elle peut émettre des chèques,

des traites ou des virements un mois plus tard. Cette situation occasionne

ainsi, une insuffisance de provision dans ses différents comptes.

Les traites par exemple, sont crées émises par

eux à échéance, mais encaissables le mois suivant.

Pourtant, celles-ci reviennent dans la plus part des cas impayés. Hors,

la logique voudrais que ces moyens de paiement soient établis

après la ventes c'est-à-dire après facturation

mensuelle.

Nous avons par ailleurs, un ralentissement des mouvements

financiers (encaissements et décaissements) au sein de l'entreprise. Il

est fort probable d'avoir comme conséquences, le retard de paiement de

certains fournisseurs, le manque de provisions dans les comptes, des mouvements

de tension de la part des employés...

Aussi, les frais sur les impayés qui sont

facturés à la société par la banque, ne sont pas

imputés aux clients. Seule l'entreprise supporte cette charge. Ce qui

à long terme est un manque énorme à gagner. Car ces frais

sont souscrits de sa commission.

Si les clients règlent tardivement leurs factures,

l'entreprise peut aussi avoir des difficultés à Payer ses

fournisseurs aux dates d'échéances indiquées. Cette

personne morale, repoussera alors les périodes de règlements

prévues, à des périodes ultérieures qui sont

souvent imprécises aux yeux des fournisseurs.

Ils voudront de la part de l'entreprise, une précision

sur la date exacte pour laquelle, les moyens de paiements seront à leur

disposition. Cela reste toutefois embarrassant pour l'administration dans la

mesure où les ne pourrait donner une date exacte.

Les bons d'achats ou de consultations médicales seront

en outre, refusés dans les différentes institutions

affiliées.

De même, le retard dans le paiement de salaire peut

avoir pour conséquences, un nombre important d'absent à leur

poste de travail. Ce qui est de part et d'autre (clients et fournisseur), un

manque à gagner. Nous pouvons également assister à des

attroupements dans les bâtiments administratifs, dans les lieux auxquels

ils exercent etc.

I.2-LE NOMBRE ELEVE DES CREANCES IRRECOUVRABLES

ALLOUEES AUX SALARIES

Cette personne morale, à un objectif primordiale envers

ses employés et sa clientèle. Celui de faire de

leurs besoins, ses priorités. Elle a une politique qui

consiste à mettre à la disposition de son personnel, tous les

moyens financiers lui permettant d'exercer en toute quiétude son

travail. PPM octroie des prêts, règle les frais médicaux

(prise en charge) de ses agents, leur donne l'occasion de s'équiper en

matériel et mobilier ...

Tout cela, moyennant un remboursement mensuel après

le consentement des parties. Elle ne tire ainsi, aucun intérêt sur

ces opérations financières. L'entreprise veut à cet effet,

satisfaire de façon efficiente sa clientèle en l'offrant un

service de qualité.

Celui-ci, par la disponibilité et l'assiduité

du personnel qu'elle place. Mais aussi, lui permettre d'avoir des bonnes

conditions de vie et de travail.

Afin de mieux poursuivre cette idéologie, l'entreprise

donne cette aide financière parfois sans tenir compte de plusieurs

aspects qui pourront influencer négativement sa trésorerie. C'est

notamment, la durée des contrats (contrat de mission) et les dates de

fin de ceux-là, l'annulation immédiate en cas de faute lourde

par le client...

Ces différents éléments peuvent conduire

à une situation où le salarié ne sera plus capable de

répondre à ses charges. C'est ce qui nous amène à

observer des dettes cumulées chez certains employés qui sont

partis de la société (annexe 7).

Il n'existe pas pour autant, des mesures d'accompagnements ou

des conventions qui susciteraient chez le salarié remercié, une

envie et l'obligation de rembourser sa dette. Et cela, aussitôt qu'il

trouve un autre emploi.

En outre, la comptabilisation des prêts accordés,

dans le compte de la classe deux

(2) « 272100 Prêt de

société » ne constitue pas une immobilisation

financière. Car ses aides financières ne procurent pas

d'intérêts. Ce compte ne pourrait pas également figurer

dans le bilan de fin d'exercice comptable. Dans la mesure où, ces

prêts sont sensés être remboursés à court

terme (trois à cinq mois).

Comme nous l'avons précité, l'accroissement des

prêts, des bons par les employés qui deviennent des pertes pour

entreprise, ont un impact négatif sur la trésorerie.

PPM sera dans l'obligation de solder les dettes

contractées par son personnel auprès des fournisseurs. Tout en

puisant les ressources de ses fonds propres (la commission). Ce personnel se

trouve dans l'incapacité d'honorer aux engagements pris envers elle.

Le paiement retardé des créances de sa

clientèle, fait percevoir qu'il y a un manque de provision dans ses

comptes. Suscitant éventuellement, un ralentissement de son

fonctionnement quotidien et habituel.

Si la gestion des opérations de trésorerie

à PPM peut s'illustre par cette description et celle des insuffisances

relevées, force nous revient d'en apporter des suggestions qui pourront

la rendre optimal.

II- LA GESTION PREVISIONNELLE DE LA TRESORERIE

II-1. DEFINITION ET PRESENTATION

DU BUDGET DE TRESORERIE

Le budget de trésorerie, est un document annuel

prévisionnel qui se présente comme une prévision de

l'incidence des différentes opérations de l'entreprise (vente,

production, achat...) sur la trésorerie, présentant ainsi la

trésorerie disponible à la fin de chaque période. Il est

composé des rubriques encaissements et décaissements dont la

différence permet d'avoir le solde de la trésorerie