SOMMAIRE

INTRODUCTION.....................................................................................................4

PARTIE 1 : CADRE CONCEPTUEL ET

ORGANISATIONNEL................................................8

CHAPITRE 1 : CADRE

CONCEPTUEL................................................................................9

SECTION 1 : L'ORGANISATION COMPTABLE AU

REGARD DU DROIT OHAD .......................9

SECTION 2 : LE MANUEL DE

PROCEDURE.......................................................................20

CHAPITRE 2 : CADRE

ORGANISATIONNEL.....................................................................27

SECTION 1 : LE GROUPE YESHI

GROUP...........................................................................27

SECTION 2 : MONDIAL CYCLES NOUVELLE

(MCN)..........................................................30

PARTIE 2 :PROPOSITION D'UN MANUEL DE

PROCEDURES .................................................41

CHAPITRE 1 :ELABORATION DU MANUEL DE

PROCEDURE ............................................41

CHAPITRE2 : MANUEL DE PROCEDURES

COMPTABLES DE MCN...................................43

CONCLUSION

GENERALE..........................................................................................81

TABLE DES MATIERES

INTRODUCTION

4

I- CONTEXTE GENERALE

4

II- PROBLEMATIQUE

4

III- OBJECTIFS DE L'ETUDE

5

IV- HYPOTHESES DE RECHERCHE

6

V- INTERET DE L'ETUDE

6

VI- METHODOLOGIE

7

VII- ANNONCE DU PLAN

7

PARTIE

1 : CADRE CONCEPTUEL ET ORGANISATIONNEL

8

CHAPITRE 1 : CADRE CONCEPTUEL

9

SECTION 1 : L'ORGANISATION COMPTABLE

AU REGARD DU DROIT OHADA

9

I- DEFINITIONS

9

II- L'ORGANISATION COMPTABLE

10

III- PRESENTATION DES ETATS

FINANCIERS

13

IV- TRAITEMENT COMPTABLE DE

L'INFORMATION

14

V- LE TRAITEMENT INFORMATIQUE DES

OPERATIONS COMPTABLES

19

SECTION 2 : LE MANUEL DE PROCEDURE

20

I- DEFINITION

20

II- OBJECTIFS

21

III- IMPORTANCE DU MANUEL DES

PROCEDURES

22

IV- ELABORATION DU MANUEL DES

PROCEDURES

22

V- L'EVALUATION DES PROCEDURES ET

LES PROCEDURES DE MISE A JOUR

24

VI- LE CONTROLE INTERNE

25

CHAPITRE 2 : CADRE

ORGANISATIONNEL

27

SECTION 1 : LE GROUPE YESHI GROUP

27

I- HISTORIQUE ET MISSIONS

27

II- ACTIVITES

28

III- LES SOCIETES

29

SECTION 2 : MONDIAL CYCLES NOUVELLE

(MCN)

30

I- HISTORIQUE, EVOLUTION ET

SITUATION GEOGRAPHIQUE

30

II- ACTIVITES ET ENVIRONNEMENT DE M

C N

31

III- ORGANISATION STRUCTURELLE DE

M.C.N.

33

CONCLUSION PARTIELLE

40

PARTIE2 :

PROPOSITION D'UN MANUEL DE PROCEDURES COMPTABLES

41

CHAPITRE 1 : ELABORATION DU MANUEL DE

PROCEDURE

41

I- OBJECTIF DU MANUEL

42

II- LE RECUEIL DES INFORMATIONS

42

III- CHAMP D'ACTION

42

IV- TECHNIQUES DE DESCRIPTION

43

CHAPITRE 2 : MANUEL DE PROCEDURES

COMPTABLES DE MCN

43

I- PROCEDURES D'ACHATS DE

FOURNITURES DE BUREAU

44

II- PROCEDURES D'ACHATS LOCAUX

D'APPROVISIONNEMENT

50

III- PROCEDURES D'ACQUISITION

D'IMMOBILISATIONS

56

IV- PROCEDURES DE VENTE DE

MARCHANDISES

65

V- PROCEDURE DE TRESORERIE

69

VI- TRAVAUX DE FIN D'EXERCICE

75

CONCLUSION GENERALE

81

INTRODUCTION

I- CONTEXTE GENERALE

L'environnement économique actuel est

caractérisé par une instabilité évolutive des

moyens de productions et du comportement des ménages dans la

consommation. Cette instabilité est renforcée par les

phénomènes de la mondialisation et de l'intégration

économique qui en éliminant les barrières

géographiques et créant des zones d'union économique et

monétaire, accroissent le niveau de la concurrence partout dans le

monde. Pour être compétitive, toute entreprise se doit

d'être performante, c'est-à-dire meilleure que ses concurrents

tant sur le plan stratégique que dans son organisation.

La notion de performance fait appel inéluctablement

à la notion de contrôle qui ne peut s'exercer que sur un minimum

d'organisation. Ainsi naît la nécessité pour chaque

entreprise de mettre en place des procédures efficaces et efficientes

surtout au niveau de l'information comptable qui constitue la matière

première essentielle du contrôle de la performance.

II- PROBLEMATIQUE

Sous l'influence de l'évolution technologique et

démographique, l'environnement économique a subi plusieurs

métamorphoses à tel point que certaines lois et théories

énoncées par d'éminents économistes se sont

révélées caduques.

En effet, à l'époque, on ne dénombrait

que quelques entreprises de petite taille au sein desquelles un

opérateur pouvait exécuter plusieurs tâches

stratégiques voir même gérer tout un département. En

ce 21ieme, on en dénombre plusieurs de grande taille en

perpétuelle relation de concurrence amplifiée par la

présence d'une grande population de consommateurs qui dicte des besoins

auxquels doivent s'adapter les entreprises au jour le jour.

Ainsi, l'entreprise, en plus de la veille de l'information

qu'elle doit assurer, se doit également de se donner les moyens du

traitement rapide, efficace et efficient de l'information entrant dans le

circuit de son système d'information et de communication interne.

D'où la nécessité de la mise en place d'une documentation

adéquate retraçant les différentes étapes de

traitement de toutes les informations en général et

singulièrement de l'information de base de la comptabilité

à travers un manuel des procédures.

Certes les entreprises tiennent une organisation comptable

selon le type d'entreprise et selon les objectifs que l'entreprise s'est

fixé pour atteindre les résultats favorables à

l'épanouissement de ses affaires ; mais il est à

déplorer que dans la majeure partie des cas, les observations ou

constatations ont démontré le ou les insuffisances dans les

procédures mises en place de ces entreprises.

Etant donné l'intérêt que suscite ce

sujet, il est nécessaire de mieux l'étudier. Nous nous proposons

donc de répondre aux questions suivantes : qu'est-ce qu'un manuel

de procédure comptable ? Quelle la nécessité de la

mise en place d'un manuel de procédures opérationnelles et

comptables au sein d'une entreprise au regard du droit comptable

OHADA ? Quels sont les risques liés à l'absence d'un

manuel de procédure comptable dans la gestion de l'entreprise ?

Quelle est le fonctionnement actuel de la comptabilité de MCN ? Et

enfin Quelles sont les améliorations à apporter ?

III- OBJECTIFS DE L'ETUDE

L'existence d'un manuel des

procédures dans une entreprise est le premier signe extérieur

d'une gestion saine et efficace. La rédaction de ce manuel,

obéit à un objectif général dont découle des

objectifs spécifiques :

Ø Objectif général

Mise en place d'un outil d'orientation et d'appui au

contrôle interne et externe.

Ø Objectifs spécifiques

· Assurer la permanence des méthodes de

traitements des opérations.

En effet, l'existence de procédures formalisées

évite pour les opérations de même nature de subir des

traitements différents suivant les agents ou même quelque fois

pour un même agent.

· Améliorer la productivité du

personnel.

L'agent ne perdra plus son temps inutilement à la

recherche du type de traitement à effectuer sur une opération

donnée.

· Augmenter la fiabilité des informations

produites.

La fiabilité des informations produites naît du

fait que la subjectivité de l'agent est délimitée par le

cadre défini par le manuel.

· Faciliter l'intégration des nouvelles

recrues.

En entreprise, aucune ressource humaine ne doit être

indispensable. Ceci est très difficile dans un environnement ou chaque

agent défini le mode de traitement des opérations dont il a la

charge.

IV- HYPOTHESES DE RECHERCHE

Les procédures comptables ou leur mise en place, pose

problème du fait souvent de l'ignorance, de l'inobservance des exigences

de lois comptables, de la volonté malveillante des dirigeants qui

confondent le patrimoine social à leur patrimoine privé ou encore

du fait des faits pourtant infractionnels : abus des biens sociaux, fraude

fiscale, présentation d'un faux bilan, distribution de dividendes

fictifs et bien d'autres usages frauduleux des états financiers.

Toutes ces faiblesses susmentionnées, s'érigent

en une véritable problématique à laquelle nous proposons

des hypothèses reprises dans les développements qui

suivent :

Hypothèse centrale :

Les procédures comptables mises en places à M C

N, ne sont pas conformes aux actes uniformes relatifs au droit comptable OHADA

et ne répondent pas aux exigences édictées par ce

dernier, telle : la régularité et la sincérité

des comptes produites par l'entreprise.

Hypothèses

secondaires :

H1 : le manuel des procédures favorise un

traitement efficace et efficient des opérations.

H2 : le manuel des procédures désamorce les

conflits de leadership et améliore la communication au sein de

l'organisation.

H3 : le manuel des procédures est une source de

motivation pour le personnel.

V- INTERET DE L'ETUDE

Le choix de ce thème se justifie par plusieurs

motifs :

· Motivations personnelles.

La réalisation de cette étude est motivée

d'abord, par notre volonté d'apporter notre modeste contribution

à l'amélioration de la gestion de M C N, ensuite produire un

outil d'organisations à toute autre structure en phase de mise en place

d'une organisation et enfin contribuer à la vulgarisation des normes

comptables OHADA.

· Motivations objectives.

L'analyse de la performance d'une entreprise est toujours

basée sur ses extrants « out put ». A partir d'un

ensemble de tableaux, l'on détermine des valeurs, des ratios qui sont

sensés donnés des indices fiables et de bonne sources de

décisions stratégiques. Cependant l'on oublie très souvent

le cadre d'exécution de ces décisions. Lequel cadre devrait aussi

constituer un domaine pertinent de l'analyse de la performance des entreprises.

VI- METHODOLOGIE

Dans le cadre de notre stage de soutenance du B T S, nous

avons assisté à la phase finale de l'élaboration du manuel

des procédures administratives et comptables du groupe écoles

d'ingénieurs AGITEL FORMATION. Cette expérience a suscitée

en nous un intérêt particulier pour l'organisation au sein des

entreprises. Ainsi, dès notre arrivée à M C N, nous nous

sommes attelés à côtoyer toutes les personnes dont les

fonctions sont liées à la comptabilité. Ce qui fut pour

nous une collecte verbale d'information pour notre étude. Ensuite, nous

nous sommes inscrits dans une logique de recherche documentaire en consultant

des livres d'éminents auteurs tels que BERNARD DANSOU GOVOEI et aussi

sur internet. Finalement nous avons élaboré un questionnaire afin

de confirmer notre collecte verbale d'information ; procéder

à une série d'entretient avec des professionnels exerçant

dans le domaine de la comptabilité puis à l'analyse et au

traitement des informations collectées.

VII- ANNONCE DU PLAN

Le développement de ce thème, sera

structuré en deux parties : la première présentera

le cadre conceptuel de l'étude tandis que la deuxième

statuera sur la présentation et l'évaluation du manuel de

procédure comptable de MCN. Aussi cette dernière partie nous

permettra telle de faire des critiques et des propositions en vu de

l'amélioration du fonctionnement de MCN.

PARTIE 1 : CADRE

CONCEPTUEL ET ORGANISATIONNEL

CHAPITRE 1 : CADRE

CONCEPTUEL

SECTION 1 :

L'ORGANISATION COMPTABLE AU REGARD DU DROIT OHADA

I- DEFINITIONS

I-1- ORGANISATION

Le concept « organisation » revêt plusieurs

sens selon le contexte dans lequel il est utilisé :

· l'organisation d'une entreprise ou d'un service

désigne la conception et la dispositionde différents

éléments ou structures nécessaires à son

fonctionnement ;

· le service d'organisation est un service fonctionnel de

l'entreprise dont la mission estd'élaborer les méthodes de

procédures relatives à l'organisation de l'entreprise,

dutravail.

L'organisation est une notion pouvant désigner une

entreprise ou toute communauté humainestructurée. On parle de

théorie des organisations.

I-2- COMPTABLE

Comme substantif, le terme comptable désigne celui qui

tient la comptabilité d'une organisation et, comme adjectif, tout ce qui

est lié, qui a trait ou qui se rapporte à la comptabilité.

De ce qui précède nous pouvons retenir que l'organisation

comptable d'une entreprise c'est la mise en place d'une structure

nécessaire au fonctionnement de la comptabilité dans cette

entreprise.

I-3- L'ENTREPRISE

Dans le sens général, l'entreprise est une

organisation qui se procure des moyens de production et les utilise pour

l'élaboration des biens et des services destinés à

être vendus à une clientèle.

On peut définir autrement une entreprise comme

étant une structure économique et socialecomprenant une ou

plusieurs personnes et travaillant de manière organisée pour

fournir des biens ou des services à des clients dans un environnement

concurrentiel ou non concurrentiel.

Etymologiquement le terme entreprise dérive de «

entreprendre » dont le sens original est « prendre entre ses mains

». Il a, par la suite, pris l'acceptation actuelle de « prendre un

risque, relever un défi, oser un objectif. C'est ainsi qu'on peut

utiliser le mot entreprise pour des projets uniques mais d'apparence

risquée ou difficile (par exemple : un grand voyage, une recherche

scientifique, ...) car, il y a un effort entrepris.

I-4- MANUEL COMPTABLE DE L'ENTREPRISE

Le manuel comptable de l'entreprise décrit

particulièrement l'organisation comptable de l'entreprise, les

méthodes de saisie et de traitement des informations, les politiques

comptables et les supports utilisés. Il comprend notamment les

informations ayant trait :

· à l'organisation générale de

l'entreprise ;

· à l'organisation comptable de l'entreprise ;

· au plan des comptes, à la description des

contenus des comptes et au guide des imputations comptables ;

· à la description des procédures de

collecte, de saisie, de traitement et de contrôle desinformations;

· au système de classement et d'archivage;

· aux livres comptables obligatoires et aux liens entre

ces livres et autres documents et pièces comptables ;

· au modèle retenu de présentation des

états financiers ;

· au guide de justification des comptes et des travaux

d'inventaire avec des modèles derapprochement et d'état de

justification pour les travaux récurrents ;

· au modèle d'instructions d'inventaire;

· l'organisation des travaux d'élaboration et

de présentation des états financiers.

II-

L'ORGANISATION COMPTABLE

II-1- LES OBLIGATIONS LEGALES DU SYSTEME COMPTABLE OHADA

Toute entreprise opérant dans l'espace OHADA, est tenue

de souscrire au plan institué par le

Système comptable OHADA avant de mettre en place son

propre plan comptable.

La fiabilité de l'information comptable et

financière et donc, des états financiers, est fonction du cadre

dans lequel est traitée l'information de base. Ce cadre est

défini par les articles 1 et15 du Système comptable OHADA.

En effet, selon le premier article :

«Toute entreprise qui entre dans le

périmètre du système OHADA doit mettre en place

unecomptabilité destinée à l'information externe comme

à son propre usage.

A cet effet, elle classe, saisit, enregistre dans sa

comptabilité toutes les opérations entraînant les

mouvements de valeur qui sont traitées avec des tiers ou qui sont

contractées ou effectuées dans le cadre de sa gestion interne.

Elle fournit, après traitement approprié de ces

opérations, les redditions de comptes auxquels elle est assujettie

légalement ou de par ses statuts ainsi que les informations

nécessaires aux besoins de divers utilisateurs».

Quant à l'article 15, il stipule :

« Que l'organisation comptable doit assurer un

enregistrement exhaustif, au jour le jour, et sans retard des informations de

base, le traitement en temps opportun des données enregistrées,

la mise à la disposition des utilisateurs des documents requis dans les

délais légaux fixés pour leur délivrance ».

L'examen de l'article 15, ressort que le Législateur

met en exergue la célérité ou larapidité (le non

retard) de traitement des données comptables en respectant une

certaineponctualité périodique, gage d'une

régularité et d'une sincérité dans

l'établissement des étatsfinanciers.

II-2- CONDITIONS IMPERATIVES DE L'ORGANISATION COMPTABLE

L'organisation comptable mise en place par l'entreprise doit

respecter une somme des conditions impératives. Ces conditions sont

jugées impératives parce que l'entreprise ne peut pas y

déroger et sont les suivantes :

· la tenue de la comptabilité en langue officielle

du pays et en unité monétaire légale (Le F CFA pour les

pays membres de l'UEMOA et ceux de la CEMAC par exemple, la RD Congo ne devra

pas changer sa monnaie nationale qui est le FrancCongolais. Il n'est pas

d'obligation que l'Etat qui adhère à l'OHADA adopte le FrancCFA)

;

· l'emploi de la technique de la partie double ;

· la justification des écritures comptables par

des datées, pouvant servir de preuve etportant les

références de leur enregistrement en comptabilité ;

· le respect de l'enregistrement chronologique des

opérations ainsi que la mise placed'une procédure destinée

à garantir le caractère définitif de l'enregistrement ;

· le contrôle par inventaire de l'existence et de

la valeur des biens, créances et dettesde l'entreprise ;

· le recours à un plan de comptes normalisé

pour la tenue de la comptabilité : le plande comptes OHADA;

· la tenue obligatoire de livres ou autres

autorisés ainsi que la mise en oeuvre deprocédures de traitement

agréées, permettant d'établir des états financiers

annuels ;

· la mise en place de procédures de contrôle

interne et externe, le contrôle descomptes et la publicité

légale des comptes.

Il est à préciser à l'article 19, que les

livres et autres supports dont la tenue est obligatoire sont : le livre -

journal ; le grand - livre; la balance générale des comptes ; le

livre d'inventaire.

II-2-1 LE LIVRE - JOURNAL

C'est un document comptable rendu obligatoire par la loi. Il

est constitué d'articles, un article étant

considéré comme une opération réalisée au

sein de l'entreprise. L'entreprise peut procéder au regroupement au

même lieu au cours d'une même journée et ce, sur la base

d'une pièce justificative unique. Un article composé de :

· la date ;

· l'imputation comptable : comptes débités

et comptes crédités ;

· la référence de la pièce

justificative ou de la pièce qui sous-tend l'opération (facture,

chèque, pièce de caisse, avis de crédit ou de

débit...).

A la fin de chaque page du journal apparaissent le total

débit et le total crédit dont les montants sont égaux. Les

totaux précédents sont reportés au début de la page

suivante. Les comptabilités automatisées utilisent des feuilles

ou grilles d'imputation tenant lieu de l'analyse comptable préalable.

Enfin, le livre - journal tenu sans blanc ni altération

d'aucune sorte est côté paraphé par les autorités

compétentes, c'est-à-dire que chaque page est

numérotée et signée par le greffier du Tribunal de

commerce sauf pour les comptabilités informatisées. Le livre -

journal est conservé 10 ans après la dernière

opération inscrite avec toutes les pièces justificatives

correspondantes.

II-2-2 LE GRAND - LIVRE

Le grand -livre est un document comptable regroupant

l'ensemble des comptes de l'entreprise avec les différents mouvements.

Il se présente sous plusieurs formes : listing pour les entreprises

informatisées, bac à fiches, feuilles mobiles classées et

registres à feuilles. C'est un document rendu obligatoire par la loi.

L'établissement du livre - journal et du grand - livre

peut être facilité par la tenue des journaux et livres

auxiliaires, ou supports en tenant lieu, en fonction de l'importance et des

besoins de l'entreprise. Dans ce cas, les totaux sont périodiquement et

au moins respectivement centralisés dans le livre -journal et dans le

grand -journal.

Dans les entreprises qui ont recours à la technique de

l'informatique pour la tenue de leur comptabilité , des documents

informatiques écrits peuvent tenir lieu de journal et de livre

d'inventaire ; dans ce cas ils doivent être identifiés,

numérotés et datés, dès leur établissement,

par des moyens légaux, offrant toute garantie de respect de la

chronologie des opérations, de l'irréversibilité des

entreprises et de la durabilité des enregistrements comptables.

II-2-3 LA BALANCE GENERALE DES

COMPTES

Tous les comptes du grand -livre général sont

présentés, après sommation de chacun, dans un document

comptable récapitulatif appelé balance générale des

comptes. Il existe des balances à plusieurs colonnes (2, 4, 6 ou

plus).

Dans ce document, les comptes et leurs numéros sont

présentés dans l'ordre du plan comptable OHADA (classe 1 à

8). Cependant la balance à 8 colonnes reste la plus recommandée

par les professionnels.

II-2-4 LE LIVRE D'INVENTAIRE

L'article 17, alinéa 6 du droit comptable

OHADA définit l'inventaire comme l'opération qui

consiste à relever tous les éléments du patrimoine de

l'entreprise en mentionnant la nature, la qualité et la valeur de chacun

d'eux à la date ou cette opération a lieu. Autrement, c'est un

recensement exhaustif des biens (actifs) et des dettes (passif) de

l'entreprise, généralement à la clôture de

l'exercice

Les données d'inventaire sont regroupées dans

le livre d'inventaire et distinguées selon la nature et le mode

d'évaluation des éléments qu'elles représentent. Le

livre d'inventaire est suffisamment détaillé pour justifier le

contenu de chacun des postes du bilan.

Par ailleurs, il existe trois niveaux de présentation

des états financiers avec respect des principes comptables relatifs

à la présentation : le système normal, le système

allégé et le système minimal de trésorerie. Nous en

examinons l'essentiel dans la présente section.

III- PRESENTATION DES ETATS FINANCIERS

La présentation des états financiers

visés à l'article 8, se fait selon trois systèmes: le

système normal (articles 11 et 26), le système

allégé (articles 11et 27) et le système minimal de

trésorerie (articles 28).

III-1- SYSTEME NORMAL

(confer annexes)

Sauf exception liée à la taille, toute

entreprise est soumise au système normal de présentation des

états financiers et de tenue des comptes : bilan, comptes de

résultat, TAFIRE et état annexée.

Toutefois si le chiffre d'affaires annuel ne dépasse

pas f CFA cent millions (100 000 000), l'entreprise peut opter pour le

système allégé.

III-2- SYSTEME ALLEGE

(confer annexes)

Il est facultatif et s'applique aux entreprises de taille

moyenne : celles dont le chiffre d'affaires annuel est inférieur ou

égale à F CFA cent millions (100 000 000). Les

états comprennent le bilan, le compte de résultat et

l'état annexé. Tous ces trois documents sont

allégés aussi bien dans la forme que dans le fond.

III-3- SYSTEME MINIMAL DE

TRESORERIE

(Confer annexes)

C'est un système de caractère dérogatoire

aux dispositions générales. Il s'applique aux entreprises de

très petite taille dont les recettes annuelles ne sont pas

supérieurs à :

· F CFA trente millions (30 000 000) pour les

entreprises de négoces ;

· F CFA vingt millions (20 000 000) pour les

entreprises artisanales ;

· F CFA dix millions (10 000 000) pour les

entreprises de service.

Ses états financiers comprennent le bilan de fin

d'exercice, le compte de résultat et la variation de l'avoir net au

cours de l'exercice. Tous ces documents sont très succincts.

IV-

TRAITEMENT COMPTABLE DE L'INFORMATION

Le traitement comptable de l'information au sein d'une

entreprise est fonction du choix opéré par l'entreprise et ses

dirigeants.

Deux systèmes sont connus et ont fait leur preuve dans

le temps et dans l'espace. Il s'agit du système classique et du

système centralisateur.

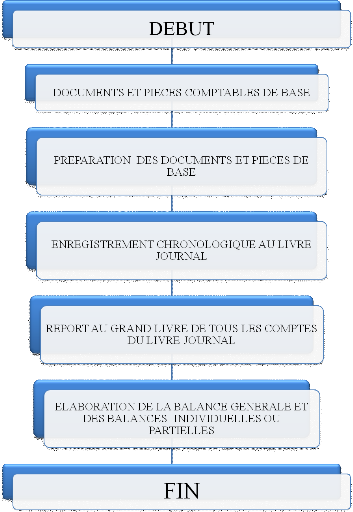

IV-1- SYSTEME CLASSIQUE

C'est un système qui s'adapte aux entreprises de petite

taille et dans lesquelles les informations à traiter ne sont pas

nombreuses. Il se caractérise par :

· Un journal tenu par une personne ;

· Le report périodique dans le grand

livre ;

· L'élaboration de la balance

générale qui est également périodique ;

· L'établissement des états financiers en

fin de période.

Le schéma qui suit représente les

différentes étapes du traitement comptables de ce système.

LE SYSTEME CLASSIQUE SCHEMATISE

Source : Précis de comptabilité

générale ; Bernard D. Govoei ; 2ème

édition

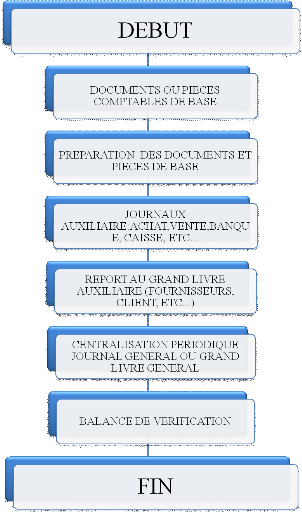

IV-2- SYSTEME

CENTRALISATEUR

C'est le système utilisé par M C N, il

remédie aux limites du système classique

précédemment décrit, à savoir :

· L'unité du journal ne permet d'envisager la

division du travail : il n'est possible que deux personnes y travaillent

en même temps ;

· L'impossibilité d'avoir une idée

succincte et rapide de chaque catégorie d'opérations ou

d'affaires enregistrées durant une période

déterminée.

En effet dans ce système, les opérations sont

triées, classées, regroupées par nature et

enregistrées dans des journaux dits auxiliaires ou divisionnaires.

Périodiquement, l'entreprise procède à la centralisation,

c'est-à-dire au versement des écritures figurant dans les

journaux auxiliaires dans un journal appelé journal

général, avant le report dans le grand livre journal.

Dans ce système, on a deux types de travaux :

· Les travaux journaliers : la comptabilité

auxiliaire

les étapes nécessaires sont les suivantes :

o Classement et tri des pièces comptables de base par

nature d'opérations ;

o Comptabilisation dans les journaux auxiliaires ;

o Report dans les comptes individuels des grands-livres

auxiliaires des clients et des fournisseurs.

· Les travaux périodiques :

comptabilité centralisatrice

o Elaboration du journal général ;

o Report des comptes dans le grand livre

général ;

o Elaboration de la balance générale et des

balances individuelles ou partielles des clients et des fournisseurs

(relevés normatifs)

Le schéma qui suit représente les

différentes étapes du traitement comptables de ce

système.

LE SYSTEME CENTRALISATEUR SCHEMATISE

Source : Précis de comptabilité

générale ; Bernard D. Govoei ; 2ème

édition

La description de ces deux systèmes de traitement,

ressort la nécessité d'avoir recours à un moyen

d'automatisation du traitement de l'information, à savoir

l'informatisation des opérations comptables. A cet effet, le droit

OHADA, afin d'obéir à son objectif d'harmonisation, a

définit des balises en ce qui concerne l'utilisation de l'outil

informatique.

V-

LE TRAITEMENT INFORMATIQUE DES OPERATIONS COMPTABLES

L'article 22 apporte des précisions sur le traitement

informatique des opérations comptables.

Lorsqu'elle repose sur un traitement informatique,

l'organisation comptable doit recourir à des procédures qui

permettent de satisfaire aux exigences de régularité et de

sécurité requise en la matière de telle sorte que:

· Les données relatives à toute

opération donnant lieu à enregistrement comptable comprennent,

lors de leur entrée dans le système de traitement comptable,

l'indication de l'origine, du contenu et de l'imputation de ladite

opération et puissent être restituées sur papier ou sous

forme directement intelligible ;

· L'irréversibilité des traitements

effectués interdise toute suppression, addition ou modification

ultérieure à l'enregistrement ; toute donnée

entrée doit faire l'objet d'une validation, afin de garantir le

caractère définitif de l'enregistrement comptable

correspondant ; cette procédure de validation doit être mise

en oeuvre au terme de chaque période qui ne peut excéder trois

mois ;

· La chronologie des opérations écarte

toute possibilité d'insertion intercalaire ou d'addition

ultérieure ; pour figer cette chronologie le système de

traitement comptable doit prévoir une procédure périodique

(dite « clôture informatique ») au moins

trimestrielle et mise en oeuvre au plus tard à la fin du trimestre qui

suit la fin de chaque période considérée ;

· Les enregistrements comptables d'une période

clôturée soient classés dans l'ordre chronologique de la

date de valeur comptable des opérations auxquelles ils se

rapportent ; toutefois lorsque la date de valeur correspond à une

période déjà clôturée, l'opération

concernée est enregistrée au premier jour de la période

non encore clôturée ; dans ce cas, la date de valeur

comptable de l'opération est mentionnée distinctement ;

· La durabilité des données

enregistrées offre des conditions de garanties et conservation

conformes à la réglementation en vigueur. Sera notamment

réputée durable toute transcription indélébile des

données qui entraîne une modification irréversible du

support ;

· L'organisation comptable garantisse toutes les

possibilités d'un contrôle éventuel en permettant la

reconstitution ou la restitution du chemin de révision et donnant droit

d'accès à la documentation relative aux analyses, à la

programmation et aux procédures de traitement, en vue notamment de

procéder aux testes nécessaires à l'exécution d'un

tel contrôle ;

· Les états périodiques fournis par le

système de traitement soient numérotés et datés.

Chaque enregistrement doit s'appuyer sur une pièce justificative

établie sur papier ou un support assurant la fiabilité, la

conservation et la restitution en clair de son contenu pendant les

délais requis.

Chaque donnée, entrée dans le système de

traitement par transmission d'un autre système de traitement, doit

être appuyée d'une pièce justificative probante.

La première section de cette deuxième partie de

notre étude nous apermit d'enrichir notre appréhension des

notions de comptabilité et de prendre connaissance des normes

légales qui régissent l'organisation opérationnelle et

comptable au sein d'une entreprise.

SECTION 2 :LE MANUEL

DE PROCEDURE

Le manuel des procédures constitue pour l'entreprise le

concentré de son organisation, sa mémoire capitalisant les

savoir-faire individuels et collectifs. , c'est le référentiel

sur la base duquel est réalisé les missions de

vérification et de contrôle interne, particulièrement en

matière de conformité et de régularité.

I- DEFINITION

Le manuel des procédures peut être défini

comme étant un référentiel à usage commun pour tous

les acteurs au sein de l'entreprise:

- la Direction Générale,

- les services opérationnels,

- les auditeurs internes.

Le manuel des procédures est un document qui, sous la

forme d'instructions claires et précises, contient l'ensemble des

opérations courantes de l'entreprise. Il indique le circuit de

traitement de ces opérations en spécifiant notamment

les :

- tâches à faire (quoi ?)

- niveaux de responsabilités (qui ?)

- différentes étapes de traitement

(quand ?)

- lieux de réalisation (où ?)

- modalités d'exécution (comment ?)

II- OBJECTIFS

Les objectifs du manuel des procédures sont :

· Expliquer les modalités d'application des

différentes procédures suivant les activités ou cycles de

l'entreprise :

- techniques,

- comptables,

- financiers

- administratifs.

· Assurer l'uniformité des modalités

d'exécution en les formalisant. Ce qui exclut les disparités dans

la manière de traiter les opérations qui, en l'absence de manuel,

dépendent le plus souvent :

- du style,

- de l'expression personnelle déjà acquise,

- mais aussi de la culture des opérationnels.

· Sauvegarder les actifs de l'entreprise par des

procédures de contrôle interne performantes.

· Favoriser l'assimilation rapide des techniques

spécifiques de l'entreprise pour le personnel nouvellement

affecté à un poste de travail. Ce qui se traduit par un gain de

temps considérable notamment lors des passations de service ou lors de

la phase d'intérim pour le commissariat aux comptes ou les Audits

Externes.

· Former le personnel

III- IMPORTANCE DU MANUEL DES

PROCEDURES

L'importance du manuel de procédures s'appréhende

en fonction du destinataire :

· Dans le dispositif de contrôle interne de

l'entreprise

Le manuel des procédures est la forme la plus

achevée de la normalisation et de l'uniformisation. En plus de son

aspect descriptif, il intègre les points de contrôle couvrant tous

les espaces de risques potentiels et offre ainsi une sécurité

dans le dispositif de contrôle interne de l'entreprise.

· Importance pour l'utilisateur

L'utilisateur, en s'appropriant le manuel de

procédures, s'affranchit des interprétations possibles sur telle

ou telle procédure. Il trouve en effet dans le manuel un

bréviaire, un guide pratique qu'il entretient lui-même en

l'enrichissant, le cas échéant, pour l'adapter à ses

besoins.

· Importance pour l'auditeur

A ce niveau, l'existence d'un manuel des procédures

permet une rapide et meilleure prise de connaissance du système de

contrôle interne. Un manuel des procédures

régulièrement mis à jour et appliqué constitue une

présomption favorable de l'existence d'un dispositif de contrôle

efficace et donc une garantie que les opérations ou transactions qu'elle

sous-tend sont fiables.

IV- ELABORATION DU MANUEL DES

PROCEDURES

L'auditeur interne en est l'acteur principal. Il se situe

à toutes les phases du processus d'élaboration et de mise en

oeuvre du manuel des procédures.

IV-1- CONDITIONS D'ELABORATION

l avoir un organigramme détaillé,

l avoir une bonne description des attributions de chaque

poste,

l avoir une bonne définition des

responsabilités

l définir les objectifs du manuel et son champ

d'application

IV-2- PHASE D'ELABORATION DU MANUEL DES PROCEDURES

Elle commence par la description par les

opérationnels eux-mêmes, de la manière dont ils

traitent leurs transactions. Les auditeurs internes définissent le cadre

et l'architecture selon lesquels les opérationnels formalisent les

opérations qu'ils traitent. Le cadre se présente sous la forme

d'ateliers sectoriels (par service) regroupant tous les agents d'un même

service où sont discutés les « avant-projets de

procédures ».

L'auditeur ne décrit pas les procédures, son

rôle se limite à mettre en évidence les zones de risques

qui doivent être couverts par des points de contrôle que les

opérationnels définissent eux-mêmes.

Le rôle de l'auditeur est un rôle de conseiller

vis-à-vis des opérationnels.

IV-3- PHASE DE RECENSEMENT DES SUPPORTS

Parallèlement à la définition des

procédures, un important travail de recensement, d'identification et de

codification des supports doit être entrepris par les

opérationnels avec l'aide des auditeurs.

Cette phase importante a pour objet d'éliminer les

redondances et double-emploi de supports de manière à

rationaliser leur utilisation.

IV-4- SYNTHESE ET VALIDATION DES AVANT-PROJETS

DISCUTES EN ATELIERS

Chaque service envoie, après discussion en atelier, son

avant- projet à l'Audit Interne qui centralise tous les avant-projets.

L'Audit Interne s'assure à ce niveau du respect de l'architecture

déjà définie (cycle, procédures,

sous-procédures, opérations), mais aussi de l'exhaustivité

des supports énoncés dans la narration faite par les

opérationnels.

Une réunion de synthèse regroupant l'ensemble

des services opérationnels est convoquée à l'initiative de

l'Audit pour l'examen des avant-projets. L'avantage est une mise à

niveau des opérationnels qui, de ce fait, vont prendre connaissance de

l'ensemble des procédures de l'entreprise. Ils acquièrent

également une polyvalence ce qui peut leur être utile au cas

où ils seraient affectés à un autre service

opérationnel.

IV-5- LA REDACTION ET LA MISE EN FORME DU

MANUEL

La rédaction du document de synthèse qui sera le

projet de manuel des procédures est souvent confiée à un

comité de rédaction composé des opérationnels et de

l'Audit Interne.

La mise en forme est du ressort exclusif de l'Audit Interne,

mais compte tenu de la dimension esthétique qu'elle renferme, cette

tâche peut être sous-traitée à des cabinets

d'étude externes qui disposent souvent de logiciels performants. Ce qui

peut constituer un gain de temps pour l'audit.

Une fois rédigé et mis en forme, le manuel est

approuvé par la Direction Générale.

IV-6- LA VULGARISATION ET LA MISE EN OEUVRE DU

MANUEL DES PROCEDURES

Cette phase est la plus importante dans l'utilisation du

manuel des procédures.

En effet, il ne suffit pas d'élaborer un manuel des

procédures, fut-il le plus adapté, il faut le diffuser à

grande échelle pour assurer sa mise en oeuvre correcte dans tous les

services.

Une fois le manuel des procédures en sa possession, le

responsable doit en accuser réception officiellement et procéder

à une diffusion très large au sein du service.Pour ce faire, il

doit lui-même animer des séminaires internes de formation des

exécutants sur la mise en oeuvre effective des procédures qu'ils

sont chargés d'appliquer.Dans la phase de diffusion et de mise en oeuvre

des procédures, l'Audit Interne peut être sollicité pour

l'animation des séminaires internes de formation (rôle

d'assistance et de consultance interne).

V- L'EVALUATION DES PROCEDURES

ET LES PROCEDURES DE MISE A JOUR

L'évaluation des procédures est du ressort

exclusif de l'Audit Interne. L'auditeur interne, dans ses missions, s'assure

notamment que :

· les procédures préalablement

définies sont effectivement appliquées,

· les procédures sont efficaces et

répondent aux objectifs de contrôle interne qui sont :

- la sauvegarde du patrimoine de l'entreprise,

- la fiabilisation des informations,

- l'amélioration des performances,

- le respect des lois, des règlements en vigueur et les

directives de la Direction Générale.

Si les procédures comportent des points faibles,

l'auditeur les relève et propose des solutions dans ses recommandations.

Ces dernières sont discutées avec les opérationnels.

Si les recommandations sont approuvées par la Direction

Générale, elles aboutissent à une mise à jour du

manuel.

Les procédures ne sont pas statiques, elles sont

dynamiques et doivent toujours s'adapter à l'organisation mise en place

et aux besoins évolutifs de l'entreprise. C'est pourquoi, il est

prévu une procédure spéciale de mise à

jour :

Qui prépare la mise à

jour ?

Le chef d'unité chargé de l'application de la

procédure,

La cellule d'Audit Interne sur l'initiative d'un auditeur ou

sur proposition d'un agent extérieur à l'unité

concernée.

Quand fait-on la mise à jour ?

Dès lors qu'une procédure est identifiée

comme étant :

-incomplète,

-désuète,

-Inadaptée.

Comment fait-on la mise à

jour ?

En préparant une note explicative claire et une note de

procédure conforme au style du manuel.

Nous ne saurions parler du manuel des procédures, sans

évoquer le contrôle interne qui est mis en oeuvre par son biais et

soutenue par l'Organigramme, les Fiches de poste et la Séparation des

fonctions.

VI- LE CONTROLE INTERNE

« Le contrôle interne est un processus mis en

oeuvre par le conseil d'administration, les dirigeants et le personnel d'une

organisation, destiné à fournir une assurance raisonnable quant

à la réalisation des objectifs suivants : la

réalisation et l'optimisation des opérations;la fiabilité

des informations financières; et la conformité aux lois et aux

réglementations en vigueur. » (COOPERS&LYBRAND 2000 :

24)

VI-1 OBJECTIFS

Ses objectifs peuvent être relever sous deux

angles :

l Objectif général:

Construire et conserver une image favorable au sein du secteur

et auprès des parties prenantes, présenter des états

financiers fiables aux partenaires, et agir en conformité avec les lois

et règlements.

l Objectifs spécifiques:

Assurerou favoriser (et non garantir) suivant le cas:

- la protection et la sauvegarde du patrimoine

- la qualité de l'information, dont la fiabilité

des informations financières,

- la conformité aux lois et réglementations en

vigueur ainsi que l'application des instructions de la direction, des

politiques de gestion, des plans et procédures.

- la réalisation et l'optimisation des

opérations, et l'amélioration des performances.

VI-2 LES PRINCIPES

Le contrôle interne repose sur neuf principes qui

sont :

VI-2-1 L'ORGANISATION

Pour que le contrôle soit satisfaisant, il est

nécessaire de mettre en place une organisation répondant à

des caractéristiques propres à l'entité et aux exigences

de son environnement. Cette organisation doit être préalable,

adaptée et adaptable, vérifiable, formalisée (organigramme

clair, fiches de postes) et doit comporter une séparation des fonctions.

VI-2-2 L'INTEGRATION

Le contrôle interne est inhérent à la

structure de l'entité. Pour être particulièrement

efficaces, les procédures de contrôle interne doivent être

intégrées (et non rajoutées) à l'infrastructure et

faire partie de la culture de l'entité. Le contrôle interne ne

constitue pas un surcroît. Ce principe est lié à celui de

l'autocontrôle qui est mis en oeuvre par des recoupements, des

contrôles réciproques ou des moyens techniques

appropriés.

VI-2-3 L'UNIVERSALITE

Il concerne le champ d'action du contrôle interne. Le

contrôle interne concerne toutes les personnes dans l'entité, en

tout temps et en tout lieu (pas d'exclusion, pas de privilège, pas de

domaine réservé).

VI-2-4 L'INDEPENDANCE

Ce principe implique que les objectifs de contrôle

interne sont à atteindre indépendamment des méthodes,

procédés et moyens de l'entreprise.

VI-2-4 L'INFORMATION

La qualité de l'information fait partie des objectifs

de contrôle interne. Ce principe commande que la direction dispose d'un

système d'information adéquat lui permettant de piloter

convenablement l'entité.

VI-2-5 L'HARMONIE OU ADEQUATION

C'est l'adéquation du contrôle interne aux

caractéristiques de l'entité et de son environnement. Les

procédures doivent être adaptées à l'entité

et non à l'Homme, les Hommes passent, mais les fonctions restent.

VI-2-6 LA PREVISION

Ce principe préconise la planification et approche

volontariste du changement plutôt que déterministe.

VI-2-7 LA QUALITE DU PERSONNEL

La culture de l'entité doit être basée sur

la Compétence et la bonne moralité.

CHAPITRE 2 : CADRE

ORGANISATIONNEL

SECTION 1 : LE GROUPE

YESHI GROUP

I- HISTORIQUE ET MISSIONS

I-1- HISTORIQUES

Créé en 1979 à Abidjan, YESHI GROUP, est

composé d'une quinzaine de sociétés autonomes

essentiellement impliquées dans la vente au détail, la

distribution, l'import-export, la fabrication des deux roues et des

pièces détachées, l'étude en design industriel et

une centrale d'achat basée à SHANGAI.

Présente dans 10 pays, les 15 sociétés

ont chacune pour mission première, la satisfaction de leurs

clientèles respectives en leur proposant une panoplie de fournitures et

de services adaptés à leurs besoins et à leur pouvoir

d'achat.

Le groupe détient une gamme variée de plus de

15 000 articles et emploie× plus de 1 500 personnes

réparties entre ses différentes sociétés. Il a

connu sa véritable expansion avec MONDIAL CYCLES NOUVELLE, le cadre de

notre étude et qui est une société essentiellement

orientée sur la vente, la distribution des véhicules à

deux roues et sur l'importation de produits agricoles destinés au

marché ouest africain.

I-2- LES MISSIONS

Les missions de YECHI GROUP, sont étroitement

liées aux objectifs de ses différents composants. Il s'agit

de :

· Fournir aux différentes structures les moyens et

les produits nécessaires pour la réalisation des

projets ;

· Mettre en place des politiques pour la

détermination et le suivi des objectifs au sein du groupe ;

· S'assurer de la satisfaction des clients tant au niveau

de la qualité qu'au niveau de l'appui technique et du service

après ventes ;

· Assurer la veille de l'information pour faire face aux

nouveaux marchés en offrant des gammes complètes de produits

répondant aux besoins des ménages.

II- ACTIVITES

Ses activités sont confinées dans une multitude

d'objectifs adaptés aux environnements multiculturels tout en respectant

une logique de contribution à l'amélioration des conditions de

vies des populations du tiers monde à travers la vulgarisation des

moyens de transport. Ainsi il se présente comme un pool de fabrication

et de distributions diversifiées :

Les produits :

· Véhicules de transport à deux

roues ;

· Pièces détachées pour tous les

véhicules à deux roues ;

· Equipement et matériaux de

construction ;

· Outillage général et industriel ;

· Produits métallurgiques : fer, acier,

aluminium, ... ;

· Tôles alu zinc ondulées ;

· Pneus pour voitures et camions.

Industries :

· Fabrication de cyclomoteurs ;

· Fabrication de tôles alu zinc

ondulées ;

· Recherche et développement (industrie

africaine).

Services :

· Bureau d'achats ;

· Bureau de négociation ;

· Association techniques ;

· Réseaux de distribution ;

· Capacité de montage ;

· Construction ;

· Import / export.

III- LES SOCIETES

Elles sont au nombre de quinze et sont reparties sur dix

pays :

·

MONDIALCYCLESNOUVELLE

Distributeur et détaillant des deux-roues,

de diverses marchandises et d'outillage en Afrique de l'Ouest.

·

MONDIAL MOPED MAROC INDUSTRY

Mondial MopedMaroco Industry est l'un des

principaux fabricants de deux roues motorisés sur le marché de

l'Afrique du Nord et de l'Afrique Sub-saharienne.

·

RIMCO

Distributeur de pneus et batteries ainsi que d'autres services

spécifiques à l'automobile en Côte d'Ivoire.

·

BERNABÉ ALLIANCE

Spécialiste des fournitures

industrielles, techniques, des aciers, des matériaux de construction, de

l'outillage.

·

T.M.2.R.

Fabrication et distribution de pièces

détachées pour deux roues.

·

UNIVERSELLE INDUSTRIE

Production de tôles, fer à

béton, pointes, brouettes et de l'assemblage des vélos.

·

SCIYOHANNES

Développement et administration des biens immobiliers

dans le monde entier.

·

INOXDESIGN

Studio de création. Bureau d'études en design

industriel.

·

RIMCOMMERCE

Importation des deux roues et de

l'électroménager au Maroc.

· Filiales

ALUCAM (ALUCONGO - SOTRALGA - COLALU)

Spécialisés dans la

transformation de l'aluminium.

·

SHOPLUS&PEYRISSAC

Importation et distribution d'articles divers.

SECTION 2 : MONDIAL

CYCLES NOUVELLE (MCN)

Autrefois considéré comme secteur informel, le

secteur des deux roues et de l'outillage, se présente aujourd'hui comme

un secteur de pointe. Et MCN a le mérite d'avoir

révolutionné cette industrie en offrant une grande

sélection de produits à ses clients.

Dans ce chapitre, nous commencerons par la présentation

de l'historique de MCN, de son évolution et sa situation

géographique. Ensuite nous procéderons à la description de

ses activités et de son environnement socio-économique pour enfin

déboucher sur son organisation structurelle afin d'élaborer un

organigramme de synthèse.

I- HISTORIQUE, EVOLUTION ET

SITUATION GEOGRAPHIQUE

I-1- HISTORIQUE, EVOLUTION

La société Mondial Cycles Nouvelles a

été fondée en 1979 à Abidjan (Côte d'Ivoire).

Dans le chapitre précédent, nous avons relevé que MCN

était et demeure depuis sa création l'un des leviers

stratégiques de l'expansion de YESHI GROUP. Cette place, elle la doit

à une stratégie d'implantation efficace et à une

diversification du contenu de ses entrepôts qui s'évalue à

plus de 6 000 articles allant des vélos aux mobylettes en passant par

les motos et les pièces détachées.

Bien qu'ayant des antennes de distribution dans 5 pays

voisins, MCN opère exclusivement en Côte d'Ivoire. Ainsi sa

capacité de distribution, sa disponibilité et sa présence

sur les marchés restent les points forts et les attributs qui

consolident sa place au sein de YESHI GROUP.

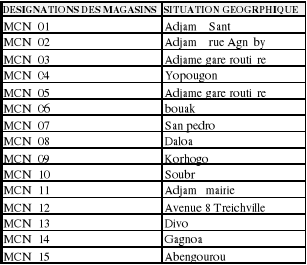

I-2- SITUATION GEOGRAPHIQUE

Le siège social de Mondial Cycle Nouvelle est

situé, au : 9 rue du canal dans la zone industrielle 3 de

Treichville. Sur ce site, sont aussi installés la Direction

Générale, la Direction Administrative et Financière et

l'entrepôt principal des stocks de marchandises.

Pour mieux vendre ses produits sur le territoire national, M C

N, dispose de 15 succursales de distribution disséminées à

travers le pays. Elles sont confinées dans le tableau suivant :

Source : documents internes

Source : documents internes

II- ACTIVITES ET ENVIRONNEMENT DE

M C N

II-1- ACTIVITES

Bien que M C N soit reconnu principalement dans le secteur de

la distribution des deux roues, elle commercialise plusieurs produits et

marques spéciales comme les tôles alu zinc ondulées. Elle

est également fournisseur de marchandises divers telles que les articles

agricoles et de quincaillerie. Ses centres de distribution sont

concentrés autour des villages, des villes et cités agricoles de

même qu'à proximité des frontières des pays

limitrophes. Par ailleurs, M C N participe aux efforts de distribution avec

d'autres sociétés du groupe.

II-2- L'ENVIRONNEMENT DE M C N

L'environnement d'une entreprise, peut être

définit comme l'ensemble des éléments qui influencent de

façon direct ou indirect l'activité de celle-ci.

Celui de M C N, est composé de l'Etat, les institutions

financières, ses clients, ses fournisseurs de marchandises (locaux et

étrangers) et les organismes sociaux.

II-2-1- L'ETAT

M C N est soumise à différents impôts et

taxes. Principalement ce sont :

· La Taxe sur la Valeur Ajoutée (T V A) ;

· L'Impôt sur les Bénéfices

Industriels et commerciaux (I/B IC) ;

· L'Impôt sur les Traitements et Salaires.

· La patente ?

II-2-2- LES INSTITUTIONS FINANCIERES

M C N entretient des relations avec des institutions

financières pour assurer la sécurité de ses fonds et

faciliter ses transactions avec ses partenaires. Ces institutions

financières sont exclusivement des banques. M C N possède un

premier compte à la SGBCI et le second à la BIAO CI. Elle y

trouve des fonds pour le financement de son activité et effectue des

placements sûrs, liquides et rentables pour ses excédents de

trésorerie.

II-2-3- LES CLIENTS

La clientèle de M C N est constituée de

personnes morales et surtout de particuliers et sont essentiellement de

nationalité ivoirienne. Au niveau national, de source interne, nous

pouvons dire qu'elle occupe plus de 40% du marché. Cependant elle

approvisionne souvent certains pays voisins par biais de ses antennes de

distribution étrangères.

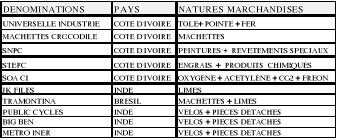

II-2-4- LES FOURNISSEURS

Etant une entreprise commerciale exportatrice, les

fournisseurs occupent une place capitale dans l'activité de M C N, les

principaux fournisseurs sont confinés dans le tableau qui suit :

Source : documents internes

Source : documents internes

II-2-5- LES ORGANISMES SOCIAUX

La Caisse National de Prévoyance Social (C N P S) est

le principal partenaire comme organisme sociale des entreprises privées

en COTE D'IVOIRE. M C N contribue pour la retraite de ses employés en

reversant mensuellement les cotisations sociales.

La partie suivante sera consacrée à la

présentation de l'organisation structurelle de M C N. Cette organisation

lui assure une bonne maitrise de ses activités et lui permet de saisir

pleinement les opportunités qui s'offrent à elle pour l'atteinte

de ses objectifs.

III- ORGANISATION STRUCTURELLE DE

M.C.N.

La structure est l'ossature formelle sur laquelle repose

l'ensemble des activités d'une organisation. L'organisation structurelle

de M.C.N. est perceptible à travers son organigramme qui présente

schématiquement les liens hiérarchiques et les niveaux de

responsabilités des postes.

Cette organisation est un excellent moyen d'information qui

met en relief les tâches et fonctions à remplir par les

différents services et les responsabilités de chacun dans

l'entreprise.

L'organe de fonctionnement est l'Assemblée

Générale des actionnaires. Ces derniers apportent les capitaux

nécessaires au fonctionnement de l'Entreprise et reçoivent en

retour des pouvoirs décisionnels. L'organe de gestion constitue le

groupe des dirigeants de l'Entreprise.

Il s'agira dans cette partie, d'une description de son organe

de fonctionnement et de ses organes de gestion.

III-1- L'ORGANE DE FONCTIONNEMENT

L'organe suprême de la Société,

l'Assemblée Générale des Actionnaires (A.G.A) se

réunit une fois par an en Assemblée Générale

Ordinaire (A.G.O.), pour l'adoption des décisions relatives au

fonctionnement de la Société. Et de façon circonstancielle

en Assemblée Générale Extraordinaire (A.G.E.) pour les

décisions liées aux modifications de statuts, à

l'augmentation du Capital, le changement de Nationalité de la

Société,......etc.

III-2- LES ORGANES DE GESTION

Ces organes sont liés par des liens

hiérarchiques à trois niveaux : (confer annexes)

III-2-1- LA DIRECTION GENERALE

La Direction Générale de M.C.N. est basée

à Abidjan et a pour mission principale, de coordonner et de superviser

l'ensemble des activités de la Société, plus

précisément son organisation et de son développement.

Le D.G. fixe les objectifs généraux de

l'entreprise et les axes de développement. Les missions, ce dernier

les remplit avec la collaboration de son Assistante de Direction.

Ø L'assistante de Direction

L'assistante de Direction assure la communication entre le

Directeur Général, les autres services et l'extérieur. En

plus elle s'occupe de :

- la gestion des programmes d'activité du Directeur

Général : réunion, prise de rendez-vous.

- L'organisation et la participation aux réunions ainsi

que la rédaction des comptes rendus.

- Le traitement de texte, la gestion du courrier et des

appels téléphoniques.

III-2-2- LE SERVICE RESSOURCES HUMAINES

Ce service, placé sous la responsabilité du

responsable des Ressources Humaine s'occupe de la Gestion des effectifs de

l'Entreprise à savoir :

- Le recrutement du personnel ;

- La rémunération des salariés ;

- La gestion des dossiers du personnel (état civil,

diplômes, carrières....) ;

- La formation du personnel en vue d'un meilleur

rendement ;

- La relation avec l'inspection du travail, la Caisse de

Prévoyance Sociale (C.N.P.S.).

III-2-3- SERVICE APPROVISIONNEMENT

Ce service est chargé de l'approvisionnement

(importation ; achat local)en marchandises et du suivi des stocks. Il se

compose des sections suivantes :

Ø La section ordonnancement et lancement :

Elle a pour mission d'assurer la disponibilité des

marchandises afin d'assurer la continuité de l'exploitation. Cette

section s'occupe également de l'inventaire et de la valorisation des

stocks en fin de mois.

Ø La section suivi des achats :

Elle s'occupe de la rédaction des lettres

d'accompagnement des commandes ainsi que de leur suivi.

Ø La section transit :

Quant à elle, elle s'assure de la bonne

réalisation des formalités d'importation et d'exportation de M C

N (facture fournisseurs ; certificat d'origine ;...etc.).

Ø La section dépôt :

Réceptionne et vérifie les marchandises,

établit le bon d'entrée et le transmet à la section

ordonnancement qui vérifie la conformité de la livraison par

rapport à la commande.

III-2-3- LE SERVICE EXPLOITATION

Considéré comme étant le `'moteur'' de la

Société Mondial Cycles Nouvelles (M.C.N.), il est chargé

de coordonner et superviser l'activité des Magasins de distributions sur

toutes l'étendu du territoire National et des antennes de distribution

situées dans les pays voisins.

III-2-4- LE SERVICE

INFORMATIQUE

La présence d'un service informatique est très

importante en cette ère des Technologies de l'information et de la

communication (TIC).Celui de Mondial Cycles Nouvelles a pour mission :

- La gestion des bases de données ;

- L'entretien et la maintenance du parc informatique et aussi

l'entretien auprès des utilisateurs de l'outil informatique afin

d'assurer une utilisation optimale des différents logiciels.

III-2-5- LE SERVICE COMPTABILITE

Il a pour feuille de route, la gestion permanente des comptes

de la Société. Pour ce faire, les tâches sont

organisées comme suite :

-Tâches Journalières

L'enregistrement courant des opérations sur la base des

pièces justificatifs (factures, pièces de banque, pièces

de caisse et autres .....) ;

-Travaux mensuels

L'établissement des états de rapprochement

bancaire, la détermination de la TVA à payer, la

préparation des règlements, l'arrêt et la

vérification de la caisse ;

-Travaux annuels

Etablissement du bilan, du compte de résultat, du

TAFIRE et des états annexés, ainsi que l'inventaire des stocks et

des immobilisations.

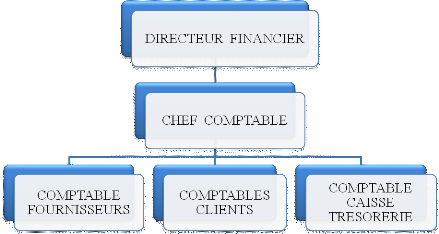

III-2-5- 1-ORGANIGRAMME

L'organigramme du service comptabilité de MCN

présente trois niveaux hiérarchiques.

OARGANIGRAMME DU SERVICE COMPTABILITE

Source : documents

internes

III-2-5- 2- DESCRIPTION DES FONCTIONS ET MISSIONS

Le directeur

financier

Le directeur financiersupervise les services qui

assurent l'ensemble des fonctions financière, comptable,

trésorerie et administrative de l'entreprise, parfois l'informatique et

formule des propositions sur les stratégies à suivre.

-Il établir les propositions de plan à moyen

terme de financement des investissements ;

-Définit les conditions de gestion administrative et

met en place les tableaux de bord à partir des stratégies de

l'entreprise et des informations comptables ;

- Assure les relations avec les banques et la

négociation des lignes de découverts, des emprunts, et des

placements ;Supervise la comptabilité générale et

analytique et veille aux échéances ;

-Assure le contrôle budgétaire, le contrôle

de gestion, la trésorerie ;

-Négocie avec les partenaires extérieurs pour

le compte de la direction (clients ; fournisseurs ;

administrations ; expert-comptable...).

Le chef

comptable

- Il encadre et gère le personnel du service comptable

mis à sa disposition.

- Etablissement du plan comptable de l'entreprise

conformément aux normes comptables et son actualisation au fur et

à mesure des besoins de l'entreprise.

- Supervision de tous les travaux comptables et financiers du

service.

- Supervision de l'imputation comptable conformément au

plan comptable général de l'entreprise.

- Etablissement des situations comptables périodiques,

y compris les états de synthèse.

- Maîtrise de l'outil informatique appliqué

à la comptabilité.

- Analyse des comptes et justification des soldes.

- Contrôle inopiné et contrôle permanent de

la caisse.

- Etablissement et supervision des documents fiscaux et

contrôle du respect des dates de dépôt de ces documents.

- Relation avec l'administration fiscale.

- Participation et établissement des plans de

financement à court terme.

- Gestion des dossiers de crédit et contrôle du

respect des conditions bancaires convenues avec les organismes financiers.

- Respecter la confidentialité des informations

traitées.

- Supervision et contrôle des états de

rapprochement bancaires.

- Liaison permanente et étroite avec les autres

départements de l'entreprise pour la miseen place d'une procédure

permettant une meilleure information comptable.

- Tenue des fiches des immobilisations.

- Tenue des échéanciers.

- Tenue des livres légaux : livres d'inventaire et le

journal paraphé.

- Tenue à jours des soldes clients en vue d'un meilleur

recouvrement des créances.

- Assister u comptage des inventaires physiques des stocks en

fin d'exercice.

- Apporter assistance et conseil aux responsables de

départements pour les problèmes depaies, facturation....

- Etablir et maintenir des relations internes et externes

permettant l'échange d'informations comptables.

- Assumer la responsabilité de l'archivage des

documents comptables et financiers.

Le comptable charge de

la gestion des comptes fournisseurs

- Il trie par destination des pièces comptables.

- Contrôle des factures d'achats en les confrontant avec

les documents internes et externes de l'entreprise (bons de commande, bons de

livraisons, bon de réception...)

- Contrôle des factures d'Avoirs en les confrontant avec

les bons de retour.

- Passation des écritures dans les journaux

centralisateurs après que le chef comptable ait approuvé la

conformité de la pièce à comptabiliser.

- Tenue, suivi et mis à jour de

l'échéancier des effets à payer.

- Gestion des comptes des dettes fournisseurs.

- Gestion des comptes des dettes des autres

créditeurs.

- Tenue et suivi des journaux d'achats

- Classement des documents se rapportant aux fournisseurs

(factures, avoirs, bons de commandes, bons de livraisons, bons de

réception, bons de retours, relevés et balances fournisseurs).

- Etablissement des déclarations fiscales

et sociales et respect des échéances.

Comptable charge de

la gestion des comptes clients

- Il contrôle les factures de ventes en les confrontant

avec les bons de commandes et les conditions contractuelles.

- Contrôle des factures d'avoirs et des remises, rabais

et ristournes en conformité de l'accord obligatoire de la direction

générale.

- Apposer le cachet de comptabilisation sur les factures

clients.

- Suivi des règlements, relances et mise à jour

des soldes clients.

- Etablissement et suivi de l'état des créances

clients impayés et douteux.

- Transmission du détail des soldes client

impayés au service contentieux.

- Tenue, suivi et mise à jour de

l'échéancier effets à recevoir.

- Classement des documents se rapportant aux clients

(factures, avoirs, bons de commandes, relevés et balances clients)

- Etablissement des déclarations fiscales et sociales

et respect des échéances.

Comptable charge de la caisse et de la

trésorerie

- Tenue du journal de la caisse

.- Etablissement de la situation journalière de

trésorerie

- Contrôle des pièces bancaires et des

échelles d'intérêt.

- Emission des chèques, effets et ordre de virement.

- Tenue au jour le jour du registre des chèques

émis.

- Suivi des cautions bancaires.

CONCLUSION PARTIELLE

Au terme de cette première partie, consacrée

à une approche conceptuel et organisationnelle de notre étude,

nous avons pu développerune appréhension claire des concepts

fondamentaux liés à la comptabilité et au manuel de

procédures. Assi avons-nous présenter l'environnement dans lequel

nous avons mené cette étude. La seconde partie sera

consacrée à une phase plus pratique qui nous permettra de

transposer le traitement des opérations débouchant sur une

écriture comptable sous forme de procédures pouvant servir de

base au contrôle interne.

PARTIE2 : PROPOSITION

D'UN MANUEL DE PROCEDURES COMPTABLES

CHAPITRE 1 :

ELABORATION DU MANUEL DE PROCEDURE

Jusqu' à ce jour aucune procédure formelle

n'avait été instaurée, même si MCN arrivait à

gérer convenablement ses actifs et supporter ses charges d'exploitation

et les autres charges. Ce manuel est la formalisation des procédures de

gestion mises en place. Il est un arbitrage entre l'efficacité et la

sécurité. Comme outil de gestion, il ne saurait remplacer

l'intelligence humaine mais stimule cette intelligence. Les utilisateurs du

manuel à tous les niveaux doivent donc constamment avoir à

l'esprit, qu'ils doivent se servir du manuel pour mieux servir l'entreprise.

I- OBJECTIF DU MANUEL

Le présent manuel formalise les principales

procédures de gestion comptable de MCN. Il a pour objectifs :

Fournir un cadre formel d'exécution des

opérations comptables ;Décrire l'organisation

comptable ; Décrire les procédures d'exécution dans

les conditions garantissant un contrôle interne

efficace ;Définir les responsabilités des intervenants

à chaque étape du circuit des documents ;Améliorer la

productivité du personnel impliqué dans la gestion comptable.

II- LE RECUEIL DES

INFORMATIONS

La mise en place de procédures, implique un recueil

maximum d'informations, c'est-à-dire acquérir une connaissance

impartiale et approfondie de l'organisation de l'entreprise. Pour cela, il nous

faut faire en sorte de ne rien oublier, ni négliger et éviter de

déformer la réalité par nos propres

interprétations. Il s'agira pour nous de répondre aux questions

suivantes :

D'où vient l'information ?

Qui traite l'information ?

Quand ?

Comment ?

Où ?

III- CHAMP D'ACTION

Par procédures comptable, il faut comprendre, tout

traitement d'information qui aboutit à l'enregistrement d'une

écriture en comptabilité générale.

IV- TECHNIQUES DE

DESCRIPTION

Le manuel est articulé en volets et chaque volet

représente un cycle d'exploitation dont la description est clairement

établit selon le questionnaire susmentionné. Il est facile

à mettre à jour. Chaque volet est classé à

l'intérieur d'un classeur à feuillets mobiles, afin que puisse

êtres insérées les modifications à venir et que les

pages résiliées soient portées dans une annexe

prévue à ce effet. La numérotation des pages est faite que

les éventuelles insertions ne modifient pas la codification

d'ensemble.

CHAPITRE 2 : MANUEL DE

PROCEDURES COMPTABLESDE MCN

Dans cette section, les procédures suivantes seront

respectivement développées :

- C-ach 01 : procédures d'achat de fournitures de

bureau ;

- C-ach 02 : procédures d'achat de

marchandises ;

- C-ach 03 : procédures d'acquisition

d'immobilisations ;

- C-vte 00 : procédures de vente de

marchandises ;

- C-tre 00 : procédures de

trésorerie ;

- C-tfe 00 : travaux de fin d'exercices.

|

c-ach 01

|

FICHE DESCRIPTIVE DE PROCEDURE

|

|

|

CYCLE : ACHATS-FOURNISSEURS

|

Page ... /...

|

|

I- PROCEDURES D'ACHATS DE

FOURNITURES DE BUREAU

|

|

|

REDACTEUR

|

VERIFICATEUR

|

APPROBATEUR

|

|

Chef comptable

|

Directeur Financier

|

Directeur General

|

|

..................

|

...............

|

.............................

|

|

Date

|

Visa

|

Date

|

Visa

|

Date

|

Visa

|

|

LISTE DE DIFUSION

|

|

N° d'exemplaire

|

Fonction du destinataire

|

|

01-original

|

Directeur General

|

|

02-

|

Directeur Financier

|

|

03-

|

Chef comptable

|

|

1. Objet :

|

|

2. Documents de référence :

|

|

3. Abréviations :

DIADemande interne d'achatRSGResponsable des services

générauxBCBon de commandeBRBon de réceptionBLBon de

livraison

|

|

|

|

|

|

|

|

|

|

|

|

4. Responsable et autorités :

|

|

5. DEROULEMENT

La réalisation de ce type d'achat, incombe au

responsable des services généraux(RSG). Elle est l'aboutissement

d'une série d'étapes : l'expression du besoin, la

sélection des fournisseurs, le lancement de la commande, la

réception de la marchandise, la réception de la facture, la

comptabilisation et le règlement des factures.

|

|

Date d'établissement

|

Date d'entrée en vigueur

|

Nature des modifications

|

|

|

|

|

c-ach 01

|

FICHE DESCRIPTIVE DE PROCEDURE

|

|

|

CYCLE : ACHATS-FOURNISSEURS

|

Page ... /...

|

|

ACHATS DE FOURNITURES DE BUREAU

|

|

|

5.1- L'EXPRESSION DU BESOIN

L'expression du besoin est matérialisé par une

demande interne d'achat (DIA), à l'initiative de tout agent ayant

constaté le besoin quelque soit son service. Ce dernier remplit la DIA

qui doit ensuite être visée par le responsable de son service

avant sa transmission au RSG.

La Demande interne d'Achat porte les informations

suivantes :

N° de la demande

Date d'émission

Nature et description du bien demandé

Délai de livraison proposé par le service

demandeur

Coût unitaire et coût total (à

renseigner par le RSG ).

Par ailleurs le RSG, après avoir constaté le

faible niveau d'un stock d'article fréquemment utilisé, peut

enclencher la procédure en passant directement à la

sélection des fournisseurs.

5.2- LA SELECTION DES FOURNISSEURS

A la réception de la DIA visée par le

responsable du service concerné, le RSG se réfère à

la base de données fournisseurs composée d'une dizaine

d'entreprise. Après réception et analyse des FACTURES PRO FORMA

le fournisseur le mieux disant sera sélectionné après une

consultation restreinte avec le RSG.

|

|

Date d'établissement

|

Date d'entrée en vigueur

|

Nature des modifications

|

|

|

|

|

c-ach 01

|

FICHE DESCRIPTIVE DE PROCEDURE

|

|

|

CYCLE : ACHATS-FOURNISSEURS

|

Page ... /...

|

|

ACHATS DE FOURNITURES DE BUREAU

|

|

|

5.3- LE LANCEMENT DE LA COMMANDE

La commande est faite par fax sur la base d'un bon de commande

(BC) pré numéroté et signé par le RSG.

Le BC est établit en trois (3) exemplaires qui seront

dispatchés comme suit :

Une copie pour le RSG ;

Une copie pour la comptabilité dans le but d'un

rapprochement BC/Bon de Réception/Facture ;

Une copie pour le fournisseur lors de la livraison.

5.4- LA RECEPTION DES FOURNITURES

La réception est faite par RSG et d'un technicien au

cas où les fournitures livrées ont des spécificités

techniques. Un rapprochement est fait entre le BC et le bon de livraison du

fournisseur (BL). En cas d'accord, le RSG établit un bon de

réception(BR) en pré numéroté

et signé en trois exemplaires :

Une copie pour le RSG ;

Une copie pour la comptabilité dans le but d'un

rapprochement BC/BR/Facture ;

Une copie pour le fournisseur lors de la livraison.

|

|

Date d'établissement

|

Date d'entrée en vigueur

|

Nature des modifications

|

|

|

|

|

c-ach 01

|

FICHE DESCRIPTIVE DE PROCEDURE

|

|

|

CYCLE : ACHATS-FOURNISSEURS

|

Page ... /...

|

|

ACHATS DE FOURNITURES DE BUREAU

|

|

|

5.5- RECEPTION DE LA FACTURE

La facture du fournisseur est reçue par courrier par le

réceptionniste contre décharge d'un cahier de réception.

Il affecte à la facture un numéro interne d'ordre et transmet la

facture reçue, le BL et le BC au service comptabilité.

5.6- COMPTABILISATION

Le comptable fournisseurs reçoit la facture du

fournisseur accompagnée d'une copie du BC, reporte les

références de la facture ( avec numéro d'ordre ) dans un

registre pour le suivi de la comptabilisation exhaustive des pièces.

Procède aux vérifications concernant les points

suivants:

· La prestation, la livraison, objet du contrat.

· La périodicité du règlement de la

facture.

· La conformité du montant de la facture.

· La présentation formelle de la facture.

· La régularité des prestations du

fournisseur

Les factures doivent être comptabilisées

dès leurs réceptions par le service comptabilité

après vérification des conditions de prix et de règlement.

Une copie est faite, pré comptabilisée et enregistrée dans

le programme de comptabilité afin de respecter les délais

fiscaux.

|

|

Date d'établissement

|

Date d'entrée en vigueur

|

Nature des modifications

|

|

|

|

|

c-ach

01

|

FICHE DESCRIPTIVE DE PROCEDURE

|

|

|

CYCLE : ACHATS-FOURNISSEURS

|

Page ... /...

|

|

ACHATS DE FOURNITURES DE BUREAU

|

|