IV-

TRAITEMENT COMPTABLE DE L'INFORMATION

Le traitement comptable de l'information au sein d'une

entreprise est fonction du choix opéré par l'entreprise et ses

dirigeants.

Deux systèmes sont connus et ont fait leur preuve dans

le temps et dans l'espace. Il s'agit du système classique et du

système centralisateur.

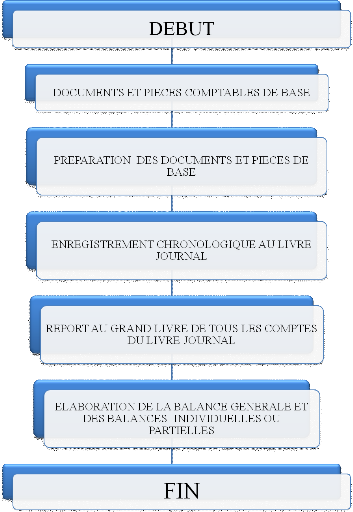

IV-1- SYSTEME CLASSIQUE

C'est un système qui s'adapte aux entreprises de petite

taille et dans lesquelles les informations à traiter ne sont pas

nombreuses. Il se caractérise par :

· Un journal tenu par une personne ;

· Le report périodique dans le grand

livre ;

· L'élaboration de la balance

générale qui est également périodique ;

· L'établissement des états financiers en

fin de période.

Le schéma qui suit représente les

différentes étapes du traitement comptables de ce système.

LE SYSTEME CLASSIQUE SCHEMATISE

Source : Précis de comptabilité

générale ; Bernard D. Govoei ; 2ème

édition

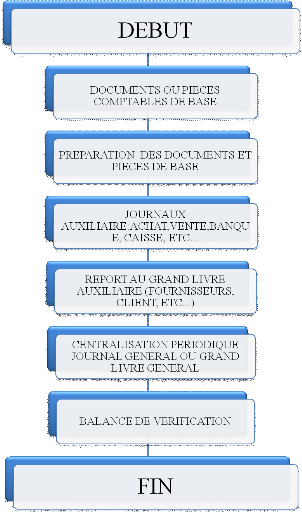

IV-2- SYSTEME

CENTRALISATEUR

C'est le système utilisé par M C N, il

remédie aux limites du système classique

précédemment décrit, à savoir :

· L'unité du journal ne permet d'envisager la

division du travail : il n'est possible que deux personnes y travaillent

en même temps ;

· L'impossibilité d'avoir une idée

succincte et rapide de chaque catégorie d'opérations ou

d'affaires enregistrées durant une période

déterminée.

En effet dans ce système, les opérations sont

triées, classées, regroupées par nature et

enregistrées dans des journaux dits auxiliaires ou divisionnaires.

Périodiquement, l'entreprise procède à la centralisation,

c'est-à-dire au versement des écritures figurant dans les

journaux auxiliaires dans un journal appelé journal

général, avant le report dans le grand livre journal.

Dans ce système, on a deux types de travaux :

· Les travaux journaliers : la comptabilité

auxiliaire

les étapes nécessaires sont les suivantes :

o Classement et tri des pièces comptables de base par

nature d'opérations ;

o Comptabilisation dans les journaux auxiliaires ;

o Report dans les comptes individuels des grands-livres

auxiliaires des clients et des fournisseurs.

· Les travaux périodiques :

comptabilité centralisatrice

o Elaboration du journal général ;

o Report des comptes dans le grand livre

général ;

o Elaboration de la balance générale et des

balances individuelles ou partielles des clients et des fournisseurs

(relevés normatifs)

Le schéma qui suit représente les

différentes étapes du traitement comptables de ce

système.

LE SYSTEME CENTRALISATEUR SCHEMATISE

Source : Précis de comptabilité

générale ; Bernard D. Govoei ; 2ème

édition

La description de ces deux systèmes de traitement,

ressort la nécessité d'avoir recours à un moyen

d'automatisation du traitement de l'information, à savoir

l'informatisation des opérations comptables. A cet effet, le droit

OHADA, afin d'obéir à son objectif d'harmonisation, a

définit des balises en ce qui concerne l'utilisation de l'outil

informatique.

|