Section2 : Observation de Stage

Pour comprendre le système de financement du PCD de

Klouékanmè, il faut observer comment s'opèrent d'une part

la mobilisation des ressources financières servant au financement du PCD

et d'autre part le mécanisme de fonctionnement des structures

chargées de l'exécution du PCD de la localité.

Paragraphe 1 : Etat des lieux sur les ressources

financières servant au financement du PCD de la commune.

Au terme de l'article 84 de la loi 97-029 du 15 janvier 1999

portant organisation des communes en République du Bénin «

la commune élabore et adopte son plan de développement. Elle

veille à son exécution en harmonie avec les orientations

nationales en vue d'assurer les meilleures conditions de vie à

l'ensemble de la population. »

|

|

|

36

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

La commune de Klouékanmè, après

l'élaboration, l'adoption et l'approbation de son PCD se trouve

confrontée à un grand problème ; celui de la mobilisation

des ressources financières pour le financement du plan. Sont

regroupés dans les ressources financières de la commune : les

ressources propres, les subventions et transferts d'Etat et les apports des

partenaires techniques et financiers. Le PCD est pluriannuel (5 ans). Il

s'exécute par tranche annuelle retracée dans le budget de la

commune et dans le Plan Annuel d'Investissement (PAI)

A-Les ressources budgétaires de la commune ainsi

que les subventions et transferts de l'Etat

1-Les ressources budgétaires de la

commune

Elles sont les plus importantes et concernent les recettes de

fonctionnement et les recettes d'investissement.

1-1 Les recettes de fonctionnement

Les recettes de fonctionnement sont généralement

classées en deux grandes catégories à savoir : les

recettes fiscales et les recettes non fiscales. Elles sont plus

détaillées à l'article 9 de la loi n°98-007 du 15

Janvier 1999 portant régime financier des communes en République

du Bénin. Il s'agit des :

- Recettes fiscales

- Recettes des prestations et des services de la commune

- Produits du patrimoine et des activités

- Taxes et redevances relatives aux services d'hygiène et

de salubrité publique et aux

services funéraires assurés par la commune

- Excédents de fonctionnement de l'exercice

précédent

- Recettes diverses

La mobilisation de ces ressources est du ressort de la

Recette-Perception du Trésor, de la

Recette Auxiliaire des Impôts et du Service des Affaires

Financières (SAF) de la commune.

Les recettes fiscales

Les recettes fiscales sont composées des impôts

directs et des impôts indirects. Leur

mobilisation est faite par le service des impôts de la

commune. En effet, le développement

d'une localité est l'affaire des pouvoirs publics mais

surtout de la population à travers leurs

|

|

|

37

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

2012

Problématique de financement des plans communaux de

développement des Communes Béninoises : cas de la commune de

Klouékanmè.

contributions. La prépondérance du secteur

informel est la preuve du manque de volonté de la population à

payer les impôts.

A la mairie de Klouékanmè, pendant longtemps,

les impôts locaux ont été mal identifiés et mal

perçus surtout par la mauvaise foi de certains agents collecteurs. Mais

aujourd'hui, grâce à une opération dénommée

« OPERATION MARBRE », le recouvrement de ces impôts a connu une

amélioration. L'abondance de la végétation dans la commune

devrait en principe permettre d'accroître les ressources de certaines

taxes comme la taxe de pacage ; mais on constate qu'elles ne sont pas prises en

compte et prévues au budget par les élus locaux. On note ainsi

l'inexistence de la taxe de pacage au niveau de la commune.

Les recettes non fiscales

La mobilisation à la commune de

Klouékanmè des recettes non fiscales est effectuée par la

Recette- Perception et le SAF de la commune. Il s'agit des ressources des

prestations et des services de la commune et des produits du patrimoine. Les

services chargés du recouvrement disposent de ressources humaines et

matérielles limitées aussi bien au niveau de la Recette-

Perception que du SAF.

Le tableau suivant montre l'évolution des recettes de

fonctionnement de la commune de 2007 à 2010.

Tableau 5 : Evolution des recettes de fonctionnement

de la commune de 2007 à 2010.

|

Années

|

Total des

Recettes (RF)

|

Recettes fiscales

|

Recettes non fiscales

|

Autres Recettes

|

|

Montant en

FCFA

|

%

|

Montant en

FCFA

|

%

|

Montant en

FCFA

|

%

|

|

2007

|

64 790 312

|

5 354 544

|

8,26

|

49 829 983

|

76,91

|

9 605 785

|

14,83

|

|

2008

|

92 452 553

|

11 724 839

|

12,68

|

47 187 687

|

51,04

|

33 540 027

|

36,28

|

|

2009

|

107 412 845

|

28 580 518

|

26,61

|

61 577 868

|

57,33

|

17 254 459

|

16,06

|

|

2010

|

124 085 044

|

21 393 549

|

17,24

|

70 814 981

|

57,07

|

31 876 514

|

25,69

|

|

TOTAL

|

388 740 754

|

67 053 450

|

-

|

229 410 519

|

-

|

92 276 785

|

-

|

|

Moyenne

|

97 185 188,5

|

16763362 ,5

|

17,25

|

57352629,75

|

59,01

|

23069196,25

|

23,74

|

Source : Exploitation des Comptes Administratifs

de la Mairie.

38

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

Commentaire : Nous retenons de ce tableau que

les recettes fiscales sont à des proportions faibles dans les recettes

de fonctionnement avec un maximum de 26,61%. En moyenne, elles

sont de 17,25% des RF. Les recettes non fiscales sont quand

même encourageantes avec une proportion maximale de 76,91%

des RF. Sa proportion moyenne est de 59,01%. Il

résulte alors de ce tableau, un problème de recouvrement des

recettes de fonctionnement.

1-2 Les recettes d'investissement

Au terme de l'article 15 de la loi n°98-007 du 15 Janvier

1999 portant régime financier des communes en République du

Bénin, les recettes de la section d'investissement comprennent :

- Les produits des emprunts et avances

- Les produits des subventions ou dotations d'investissement et

d'équipement alloués

par l'Etat

- Le produit des aliénations de biens patrimoniaux

- Le produit des prélèvements sur les recettes de

la section de fonctionnement

- L'excédent de la section d'investissement de l'exercice

précédent

- Les fonds de concours accordés par toute personne

physique ou morale

- Les dons et legs

- Les recettes diverses.

Ces recettes servent à réaliser des investissements

dans la commune. L'étude de son évolution

de 2007 à 2010 est présentée dans le tableau

suivant.

Tableau 6 : Comparaison des recettes d'investissement

à celles de fonctionnement.

|

Années

|

Recettes de

fonctionnement (RF)

|

Recettes

d'investissement (RI)

|

Rapport (r) r = RI/RF

|

|

2007

|

64 790 312

|

141 102 179

|

2,18

|

|

2008

|

92 452 553

|

215 769 990

|

2,33

|

|

2009

|

107 412 845

|

243 096 251

|

2,26

|

|

2010

|

124 085 044

|

200 802 945

|

1,62

|

|

TOTAL

|

388 740 754

|

800 771 365

|

2,06

|

Source : Exploitation des Comptes Administratifs

de la Mairie.

|

|

|

39

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

|

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

2012

|

|

|

Commentaire : Ce tableau nous permet de dire

que les recettes d'investissement connaissent une augmentation d'année

en année de 2007 à 2009 comme celles de fonctionnement. Mais en

2010 il apparait une chute de ces recettes d'investissement contrairement au

fonctionnement. De plus, sur toute la période de notre étude, il

faut dire que les recettes d'investissement représentent plus que le

double de celles de fonctionnement sauf en 2010 où le rapport est de

1,62. Cela devrait permettre aux autorités locales de prioriser les

investissements de leur commune au détriment du fonctionnement pour un

développement local.

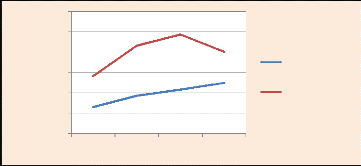

Essayons de visualiser ces évolutions sur un

graphique.

Graphique 1: Comparaison des recettes

d'investissement à celles de fonctionnement de 2007 à

2010.

300 000 000

250 000 000

200 000 000

150 000 000

100 000 000

50 000 000

0

2007 2008 2009 2010

Recettes de fonctionnemnt

Recettes d'investissement

Du constat de l'évolution des recettes de

fonctionnement et de celle des recettes d'investissement découle la

question de savoir quelle était la prévision en matière de

recettes et quelle est la réalisation. Le tableau suivant montre

l'évolution du taux de recouvrement des recettes budgétaires de

2007 à 2010.

40

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

Tableau 7: Evolution du taux de recouvrement des

recettes budgétaires de la Commune.

|

Années

|

Recettes de fonctionnement (RF)

|

Recettes d'investissement (RI)

|

|

Prévisions

|

Réalisations

|

Taux

|

Prévisions

|

Réalisations

|

Taux

|

|

2007

|

84 987 399

|

64 790 312

|

76,23

|

165 991 080

|

141 102 179

|

85,00

|

|

2008

|

95 242 534

|

92 452 553

|

97,07

|

266 303 661

|

215 769 990

|

81,02

|

|

2009

|

146 063 733

|

107 412 845

|

73,54

|

303 115 964

|

243 096 251

|

80,20

|

|

2010

|

207 621 021

|

124 085 044

|

59,76

|

512 617 147

|

200 802 945

|

39,17

|

|

TOTAL

|

533 914 687

|

388 740 754

|

72,81

|

1 248 027 852

|

800 771 365

|

64,16

|

Source : Exploitation des Comptes

Administratifs.

Commentaire : Les réalisations en

matière des recettes de fonctionnement connaissent une évolution

de 2007 à 2008 (de 76,23% à 97,07%) mais suivi

successivement d'une chute jusqu'en 2010 où le taux est de

59,76%. Le taux de recouvrement moyen de ces recettes

s'évalue à 72,81%. Les recettes d'investissement

quant à elles, ont connu une diminution progressive sur toute la

période. Il faut rappeler que la chute en 2010 a été

brutale (80,20% en 2009, on est passé à

39,17% en 2010). Ces recettes sont recouvrées à

un taux moyen de 64,16%. Même si ces recettes sont

faibles, elles sont encourageantes grâce à l'opération

Marbre qui a été instituée par les autorités

locales de la commune de Klouékanmè.

Il faut noter que sur toute la période d'étude,

les recettes d'investissement sont largement supérieures à celles

du fonctionnement.

Afin de bien visualiser l'évolution des recettes

budgétaires, nous essaierons de les représenter sur les

graphiques suivants :

|

|

|

41

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

250 000 000 200 000 000 150 000 000 100 000 000

50 000 000

0

|

|

Prévision Réalisation

|

2007 2008 2009 2010

Graphique 2 : Evolution du recouvrement des recettes

de fonctionnement de la commune de 2007 à 2010.

Graphique 3 : Evolution du recouvrement des recettes

d'investissement de la commune de 2007 à 2010.

400 000 000

600 000 000

500 000 000

300 000 000

200 000 000

100 000 000

0

2007 2008 2009 2010

Prévision Réalisation

De l'appréciation des évolutions des recettes et

des résultats de recouvrement, il est très important de

déterminer le taux de réalisation des ressources propres de la

commune par rapport aux prévisions inscrites dans le PCD de

Klouékanmè. Le tableau suivant nous retrace ces informations.

|

|

|

42

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

|

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

2012

|

|

|

Tableau 8 : Evolution du taux de réalisation

des ressources propres de la commune de 2007 à 2010 par rapport aux

prévisions inscrites au PCD.

|

Années

|

Ressources Propres de la commune

|

|

Prévisions

|

Réalisations

|

Taux de

réalisation

|

|

2007

|

67 941 071

|

55 184 527

|

81,22

|

|

2008

|

64 374 206

|

58 912 526

|

91,52

|

|

2009

|

94 769 731

|

90 158 386

|

95,13

|

|

2010

|

138 863 929

|

92 208 530

|

66,40

|

|

TOTAL

|

365 948 937

|

296 463 969

|

81,01

|

Source : Exploitation des Comptes

Administratifs.

Commentaire : Les ressources propres des

Communes comme celles de Klouékanmè sont constituées des

recettes fiscales et des recettes non fiscales. Les réalisations sont

à un taux croissant de 2007 à 2009 et ont chuté à

66,40% en 2010. L'analyse de ce tableau, nous permet de dire

que les ressources propres prévues ou recouvrées dans la Commune

sont très faibles par rapport aux besoins financiers.

Nous ferons de toutes ces informations citées plus

haut, une analyse nous permettant de faire ressortir la capacité

d'investissement, la capacité ou besoin de financement et le

résultat de clôture de chaque exercice allant de 2007 à

2010.

43

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

Tableau 9 : Equilibre financier de la commune de 2007

à 2010.

|

N°d'or

dre

|

Années

Nature

|

2007

|

|

2008

|

2009

|

2010

|

|

1

|

Recettes réelles de

fonctionnement

|

64 790

|

312

|

92 452 553

|

107 412 845

|

124 085 044

|

|

2

|

Dépenses de

fonctionnement

|

67 171

|

457

|

79 155 343

|

107 959 894

|

123 208 171

|

|

3

|

Epargne Brute (1-2)

|

-2 381

|

145

|

13 297 210

|

-547 049

|

876 873

|

|

4

|

Amortissement du

capital de la dette

|

00

|

|

00

|

00

|

00

|

|

5

|

Epargne Nette (3- 4)

|

-2 381

|

145

|

13 297 210

|

-547 049

|

876 873

|

|

6

|

Recettes réelles

d'investissement

|

141 102

|

179

|

215 769 990

|

243 096 251

|

200 802 945

|

|

7

|

Capacité

d'investissement

(5+6)

|

138 721

|

034

|

229 067 200

|

242 549 202

|

201 679 808

|

|

8

|

Dépenses réelles

d'investissement

|

77 114

|

644

|

171 035 704

|

201 252 614

|

257 227 151

|

|

9

|

Besoins(-) ou Capacité (+) de financement

(7-8)

|

61 606

|

390

|

58 031 496

|

41 296 588

|

-55 547 343

|

|

10

|

Fonds de réserve

|

-

|

|

-

|

-

|

-

|

|

11

|

Résultat de clôture

(9+10)

|

61 606

|

390

|

58 031 496

|

41 296 588

|

-55 547 343

|

Source : Exploitation des Comptes

Administratifs de la Mairie.

? Etat des Dépenses de la commune

Nous terminons cette partie par un diagnostic des dépenses

prévues et exécutées dans la commune entre 2007 et 2010.

Les chiffres sont en FCFA et les taux en pourcentage.

|

|

|

44

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

2012

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

Tableau 10 : Point d'exécution des

dépenses de la commune.

|

Années

|

Dépenses de fonctionnement (DF)

|

Dépenses d'investissement (DI)

|

|

Prévisions

|

Réalisations

|

Taux

|

Prévisions

|

Réalisations

|

Taux

|

|

2007

|

84 987 399

|

67 171 457

|

79,04

|

165 991 080

|

77 114 644

|

46,46

|

|

2008

|

95 242 534

|

79 155 343

|

83,11

|

266 303 661

|

171 035 704

|

64,22

|

|

2009

|

146 063 733

|

107 959 894

|

73,91

|

303 115 964

|

201 252 614

|

66,39

|

|

2010

|

207 621 021

|

123 208 171

|

59,34

|

512 617 147

|

257 227 151

|

50,18

|

|

TOTAL

|

533 914 687

|

377 494 865

|

70,70

|

1 248 027 852

|

706 630 113

|

56,62

|

Source : Exploitation des Comptes Administratifs

de la mairie.

Commentaire : L'exécution des

dépenses de fonctionnement évolue en dents de scie sur la

période : 79,04% en 2007 ; 83,11% en

2008 ; 73,91% en 2009 et 59,34% en 2010. Elle

a été exécutée à un taux moyen de

70,70%. Les dépenses d'investissement sont

exécutées avec des taux évolutifs sur toute la

période sauf en 2010 où on enregistre une baisse

(50,18%). Ces dépenses ont été

exécutées à un taux moyen de 56,62%. Il

faut noter que les dépenses prévues en investissement sont

largement supérieures à celles du fonctionnement, ce qui exprime

quand même une volonté d'investissement des autorités

locales mais leurs taux de réalisations ont prouvé le contraire.

Donc en matière de réalisation, les dépenses de

fonctionnement ont été priorisées au détriment de

celles d'investissement sur toute la période. Cela peut s'expliquer par

la faiblesse des ressources financières de la commune devant servir au

financement des projets de développement local.

On note ainsi que la faiblesse des ressources

financières est à la base de la priorité du financement du

fonctionnement au détriment de celui de l'investissement.

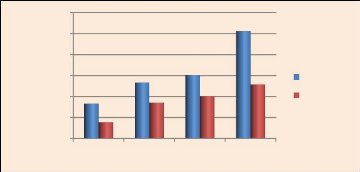

Illustrons ce tableau par les deux graphiques suivants afin de

faire ressortir les similitudes ou non des deux catégories de

dépenses.

|

|

|

45

|

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

|

|

|

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

2012

|

|

|

|

250 000 000 200 000 000 150 000 000 100 000 000 50 000 000

0

|

|

Prévisions Réalisations

|

2007 2008 2009 2010

Graphique 4 : Evolution de l'exécution des

dépenses de fonctionnement de la commune

Graphique 5 : Evolution de l'exécution des

dépenses d'investissement de la commune.

400 000 000

600 000 000

500 000 000

300 000 000

200 000 000

100 000 000

0

2007 2008 2009 2010

Prévisions Réalisations

Même si les dépenses d'investissement sont

supérieures à celles du fonctionnement, il faut dire qu'elles

sont moins exécutées par rapport aux prévisions. Car les

taux d'exécution des dépenses d'investissement sont

inférieurs à ceux des dépenses de fonctionnement sur toute

la période d'étude. Signalons aussi que de 2007 à 2010,

les deux catégories de dépenses connaissent une augmentation

d'année en année.

2-Les Subventions et Transferts d'Etat

Au terme de l'article 82 de la loi n°97-029 du 15 Janvier

1999 portant organisation des communes en République du Bénin,

« la commune dispose de compétences qui lui sont propres en tant

que collectivité territoriale décentralisée. Elle exerce

en outre, sous le contrôle de l'autorité de tutelle, d'autres

attributions qui relèvent des compétences de l'Etat. Elle

concourt avec l'Etat et les autres collectivités à

l'administration et à l'aménagement du

46

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

2012

|

|

|

territoire, au développement économique, social,

sanitaire, culturel et scientifique ainsi qu'à la protection de

l'environnement et à l'amélioration du cadre de vie ».

A cet effet, l'Etat doit transférer aux

collectivités locales les ressources nécessaires, surtout

financières pour l'exécution de ces compétences. Le

tableau ci-après montre l'évolution des subventions

accordées par l'Etat à la commune de Klouékanmè de

2007 à 2010.

Tableau 11 : Evolution des dotations, subventions

et participations accordées par l'Etat de 2007 à

2010.

|

Années

|

Dotations, Subventions et Transferts de l'Etat

|

|

PREVISIONS

|

REALISATIONS

|

Taux de

Réalisation(%)

|

|

Fonctionnement

(F)

|

Investissement

(I)

|

Fonctionnement

(F)

|

Investissement

(I)

|

F

|

I

|

|

2007

|

17 046 328

|

19 577 179

|

9 605 785

|

19 577 179

|

56,35

|

100

|

|

2008

|

30 868 328

|

139 388 779

|

33 540 027

|

109 163 600

|

108,65

|

78,32

|

|

2009

|

51 294 002

|

282 187 553

|

17 254 459

|

243 096 251

|

33,64

|

86,15

|

|

2010

|

68 757 092

|

411 260 148

|

31 876 514

|

200 802 945

|

46,36

|

48,83

|

|

TOTAL

|

167 965 750

|

852 413 659

|

92 276 785

|

572 639 975

|

-

|

-

|

|

Moyenne

|

41 991 437,5

|

213 103 414,75

|

23 069 196,25

|

143 159 993,7

|

54,94

|

67,18

|

Source : Exploitation des Comptes

Administratifs.

Commentaire : Les dotations, subventions et

participations accordées par l'Etat à la Commune de

Klouékanmè, évoluent en dents de scie en fonctionnement

qu'en investissement. Mais il faut dire qu'en 2007 la réalisation en

investissement était de 100%. Par ailleurs, il faut

dire que l»Etat ayant à coeur le développement des Communes,

a plus subventionné ces dernières dans le domaine de

l'investissement. Ceci s'explique par le fait que le total des subventions en

investissement sur toute la période de notre étude, est plus de

cinq (5) fois de celui en fonctionnement sur la même période. En

moyenne, le taux de réalisation est de 54,94% en

fonctionnement et 67,18% en investissement.

Les textes sur la décentralisation retiennent que les

transferts de compétences doivent normalement être

accompagnés d'un transfert de ressources équivalentes. Cela

signifie que l'Etat doit transférer aux communes non seulement les

ressources financières mais aussi les ressources humaines et

matérielles qu'il destinait à l'exécution des

compétences transférées.

47

Présenté et soutenu par Germain DAHOUE et

Dénis Mêtohoué EDAH

|

Problématique de financement des plans communaux de

développement des Communes

Béninoises : cas de la commune de

Klouékanmè.

|

2012

|

|

|

Si théoriquement la chose paraît facile, dans la

pratique, elle n'est pas aussi aisée. Sinon comment comprendre

qu'après des années d'expérience en

décentralisation, aucune trace de ressources financières

correspondant aux compétences transférées en principe dans

les secteurs de la Santé et de l'Enseignement par exemple ne figure dans

les documents financiers et comptables de la commune de

Klouékanmè ? En fait, elles sont encore gérées par

les ministères sectoriels à travers la Direction

Départementale de la Santé et de la zone sanitaire

(Ministère de la Santé) et les circonscriptions scolaires et les

Directions Départementales des Enseignements Maternel, Primaire et

Secondaire (Ministères des Enseignements) ; qui reçoivent chacune

en ce qui la concerne des délégations de crédits pour les

tranches de responsabilités à elle assignées.

On note ainsi la non mise en place des ressources relatives au

transfert de compétences par l'Etat à la commune.

|