Création de valeur et évaluation de la performance financière( Télécharger le fichier original )par Fadoua BENABID Université Mohammed Premier - Oujda au Maroc - Licence en économie et gestion 2012 |

I .1.2-Précisions relatives aux composantes de l'EVAØ Les capitaux investis : Il s'agit de la somme des fonds propres et des dettes financières nettes. Leur équivalent au niveau de l'actif est le montant de l'actif immobilisé net plus les variations du besoin en fonds de roulement. « Si les dettes financières son retenues pour leur valeur inscrite au passif, sans que ne soit défalquée la trésorerie, le montant des capitaux investis correspond alors, du côté de l'actif, aux immobilisions nettes, augmentées des besoins en fonds de roulement et des disponibilités.»68(*) Ø La rentabilité des capitaux investis Conformément à la définition des capitaux investis dans l'EVA, la rentabilité ne peut se limiter à la seule rentabilité des capitaux propres. En effet, les ressources à l'origine du bénéfice que réalise l'entreprise, les capitaux propres ne sont pas les seules; les dettes de financement à long terme le sont également. De plus, puisque dans l'optique de l'EVA, il s'agit de calculer la valeur qui est créée à la destination des prêteurs, créanciers et actionnaires - en déduisant le coût du capital du résultat économique -, Il faut donc se placer au niveau de l'exploitation69(*) pour ne pas déduire doublement le coût des dettes de financement et afin de tenir compte de l'impôt puisque qu'il constitue une partie du résultat qui revient à l'Etat et non pas à l'entreprise. La rentabilité des capitaux investis prise en compte dans le calcul de l'EVA est donc une rentabilité liée à l'exploitation, une rentabilité dite opérationnelle : le résultat d'exploitation net d'impôt70(*) (NOPAT) est rapporté aux capitaux propres et aux dettes de financement. Ainsi calculée, la rentabilité des capitaux investis n'est donc pas affectée par la structure financière de l'entreprise. Ø Le coût des investissementsLe coût du capital pris en considération dans le calcul de l'EVA est un coût moyen pondéré comme nous l'avons noté plus haut. Ce CMPC exprime le rendement attendu par les actionnaires ainsi que les créanciers. Le coût des dettes est déterminé en rapportant aux emprunts les charges financières du compte de produits et charges. Ce coût des dettes est calculé après impôt sachant que les charges d'intérêts, contrairement aux dividendes versés aux actionnaires, sont déductibles du résultat imposable. De ce mode de calcul il ressort que, pour l'entreprise, les dettes sont moins chères que les fonds propres puisque leurs charges d'intérêts sont déductibles. Quant au coût des capitaux propres, les méthodes d'évaluation sont nombreuses. La méthode souvent utilisée a recours au Modèle d'équilibre des Actifs Financiers. Le coût des capitaux propres (c) donné par le modèle d'équilibre des actifs financiers s'exprime ainsi :71(*) c = i + â (m - i) Avec : i : taux de rentabilité de l'actif sans risque. m : taux de rentabilité du portefeuille de marché. â : volatilité relative de l'actif

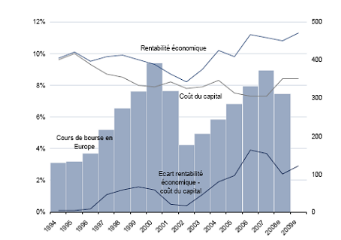

considéré par rapport au portefeuille de marché. â = Le taux de rendement exigé par les actionnaires augmente en fonction de l'augmentation du coefficient bêta qui mesure le risque encouru. Il existe une relation de dépendance entre le taux sans risque, le coût des dettes et le coût des capitaux propres. Comme le coût des capitaux propres dépend du taux de rentabilité d'un actif sans risque, il en va de même pour le coût des dettes de financement. En effet, « Même si un nouvel investissement marginal est intégralement financé par de la dette, son coût effectif n'est pas celui de l'emprunt. Comme les créanciers sont prioritaires sur les actionnaires (l'entreprise ne peut en effet payer de dividendes qu'après avoir payé ses créanciers et ne peut rembourser son capital qu'après avoir remboursé ses dettes), le risque pour les actionnaires de ne pas être rémunérés devient plus conséquent. Dit autrement, en augmentant la part de la dette dans les capitaux investis, l'entreprise accroît immédiatement sa prime de risque ; consécutivement le coût de ses fonds propres s'en trouve plus élevé (à la différence du coût moyen pondéré du capital). »72(*) Il convient de préciser que la détermination de l'EVA nécessite un certain nombre de retraitements comptables73(*). Selon Stern & Stewart, 15 retraitements sont indispensables et il existe 250 retraitements potentiels sur la base du système comptable américain l'US Gaap (United States Generally Accepted Accounting Principles). De plus, comme nous l'avons précisé plus haut à propos du mode de calcul de l'EVA, les valeurs prises en considération doivent être celles du marché et non pas les valeurs historiques telles qu'elles résulteraient du système comptable marocain ou français par exemple. Le passage aux normes anglo-saxonne IAS/IFRS facilite en principe ce calcul en permettant de disposer de la fair value , cette « juste valeur » de marché qui caractérise ces normes comptables. Dans cette conception de la valeur, la création de valeur nécessite d'obtenir un taux de rentabilité des investissements supérieur au taux de rentabilité exigé compte tenu du risque. L'entreprise constitue alors une « rente ». L'EVA, permet d'identifier une « valeur créée » annuelle plus concrète qu'un taux de rentabilité comme le ROIC (Return On Invested Capital) par exemple, d'où sa pertinence pour ses partisans. Ainsi, «si on admet que la valeur boursière (plus la dette nette) reflète la valeur actualisée des cash flows nets, il doit y avoir une cohérence entre les EVA futurs et la valeur boursière »74(*) . Cette cohérence est confirmée par les données suivantes (graphique 2) relatives à l`évolution, pour des groupes européens cotés, de la rentabilité économique, du coût du capital, et l'évolution des cours boursiers couvrant la période 1994-2009. Graphique 2 : Rentabilité économique, coût du capital des groupes européens cotés (échelle de gauche) et évolution des cours boursiers (échelle de droite) 1994-2009

Source : Lettre Vernimmen, juillet-août 2008, citée par Mottis N., Ponssard J-P., Création de valeur : dix ans après, Cahier de la recherche n° 2009-52, Octobre 2009, Ecole Polytechnique-CNRS (France), page 13. Sur ce graphique, on observe une corrélation significative entre, d'une part, l'évolution de la valeur économique des entreprises mesurée par l'écart entre la rentabilité économique et le coût du capital (ce qui renvoie au calcul de l'EVA) et d'autre part, les cours boursiers. * 68 Idem,page 43. * 69 Rappelons qu'au niveau

des comptes d'entreprise, on distingue entre niveau d'exploitation (donnant le

résultat d'exploitation), le niveau financier (résultat

financier) et niveau non-courant (résultat non-courant). * 70 Il convient de préciser qu'il s'agit de montant de l'impôt qui devrait être payé si l'entreprise n'avait aucune charge financière liée à l'endettement (quand seules les charges d'exploitation sont incluses). Cf. Denglos G., Le modèle de création de valeur, Revue des sciences de gestion, Op.Cit., page 46. * 71 Lordon F.,

« la création de valeur » comme

rhétorique et comme pratique, Op. cit., page 123. * 72 Denglos G., Le modèle de création de valeur, Revue des sciences de gestion, Op.Cit., page 47. * 73 Pour un détail de ces traitements cf. Denglos G., Le modèle de création de valeur, Revue des sciences de gestion, Op.Cit., pages 47-55. * 74 Mottis N., Ponssard J-P., Création de valeur : dix ans après, Cahier de la recherche n° 2009-52, Octobre 2009, Ecole Polytechnique-CNRS (France), page 13. Document disponible sur Internet : http://hal.archives-ouvertes.fr/docs/00/44/00/10/PDF/2009-52.pdf |

|