Création de valeur et évaluation de la performance financière( Télécharger le fichier original )par Fadoua BENABID Université Mohammed Premier - Oujda au Maroc - Licence en économie et gestion 2012 |

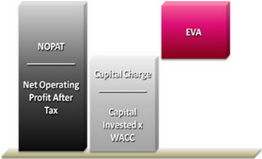

Conclusion du chapitre 2L'objet de ce deuxième chapitre était d'étudier les principaux indicateurs comptables traditionnellement utilisés pour mesurer la création de valeur, et d'étudier leur niveau de pertinence. L'étude a porté sur le principe de leurs calculs et sur les limites que comporte à l'origine tout système comptable qui ne produit pas forcément une situation financière réelle de l'entreprise ainsi qu'au problème de comparabilité entre systèmes comptables différents malgré une tendance à l'harmonisation comptable internationale. Malgré que la pertinence de ces indicateurs soit diversement appréciée comme nous l'avons constaté à travers deux exemples, L'éclairage susceptible d'être apporté par les indicateurs comptables pour l'évaluation de l'aptitude d'une entreprise à créer de la valeur, est remis en cause à travers des méthodes différentes qui ont eu leur succès dans la communication financière des entreprises à partir des années 90. L'Economic Value Added et la Market Value Added en sont les principales. Ces deux méthodes dérivées de la VAN feront l'objet du chapitre suivant. CHAPITRE 3LES MESURES DE LA CREATION DE VALEUR DERIVEES DE LA VALEUR ACTUELLE NETTEEn étudiant au premier chapitre les fondements théoriques de la création de valeur, nous avions précisé que la VAN était, traditionnellement, le critère retenu pour sa mesure basée sur l'actualisation des espérances de flux ; le taux d'actualisation étant le coût du capital qui tient compte de l'impôt et du risque. La création de valeur actionnariale se confond avec la création de valeur pour la firme. Les actionnaires sont en position d'uniques bénéficiaires de la «rente» puisque la valeur des capitaux propres est considérée égale à la valeur actualisée des « rentes » futures. Cette logique est à la base des méthodes de mesures plus élaborées que sont L'Economic Value Added et la Market Value Added que nous expliciterons dans un premier point (I) avant de préciser leurs avantages par rapport à d'autres indicateurs ainsi que leurs limites et leurs implications en terme management (II). I - L'EVA ET LA MVA : DEUX APPROCHES POUR UN OBJECTIF COMMUNCes deux approches de la mesure de la création de valeur présentent des aspects communs dans leur mode de calcul et servent un même objectif, celui de constituer un moyen d'incitation et de contrôle des décisions des dirigeants pour une performance définie en termes de valeur actionnariale. Ce sont deux approches qui s'inscrivent dans une perspective de gouvernance d'entreprises tout en se situant dans le cadre du référentiel concurrentiel à travers le classement des entreprises par rapport à leur EVA et MVA. I .1- L'EVA : principe et composantesI .1.1-Principe de baseL'EVA est une méthode d'évaluation conçue dans une optique actionnariale qui est d'inspiration plus économique que financière. Développée par un cabinet-conseil63(*), elle s'est imposée depuis quelques années comme la méthode la plus riche analytiquement et la plus représentative de la valeur. Elle remet en cause la capacité du système d'information comptable standard à rendre compte des gains réels des actionnaires de l'entreprise64(*). Le résultat net comptable, par exemple, est jugé comme un indicateur fortement trompeur. Une entreprise peut dégager un substantiel bénéfice comptable et ne pas rémunérer à sa « juste valeur » le capital apporté par les actionnaires. Dans la conception de l'EVA, la juste rémunération des actionnaires correspond au coût d'opportunité du capital, c'est-à-dire à la rémunération escomptée d'un autre placement de même niveau de risque. La conception de l'EVA s'appuie sur des références théoriques qui témoignent d'un degré d'élaboration analytique plus intéressant que les constructions comptables ou financières de la valeur. Ainsi, conformément au MEDAF65(*), le coût du capital retenu par l'EVA est égal à la somme du taux d'intérêt rémunérateur de l'actif sans risque tels que les bons de trésor, et de la prime de risque du secteur auquel appartient l'activité de l'entreprise. Cette a prime de risque est évaluée à partir de la droite de marché qui donne le coefficient beta (â) qui représente la volatilité relative du titre ou du secteur par rapport au marché. L'EVA est ainsi définie comme un profit économique généralisé, différent du résultat net comptable. Elle correspond plus exactement au surplus après rémunération des apporteurs de fonds aussi bien les actionnaires que les autres créanciers apporteurs de dettes de financement. L'EVA est alors égale à la différence entre le résultat d'exploitation après impôts (NOPAT)66(*) et le coût moyen pondéré de la dette et du capital (CMPC). Il y a création de valeur positive lorsque l'entreprise enregistre un résultat qui permet la rémunération des fonds propres évaluée au coût du capital. Ce qui veut dire également qu'il ne suffit pas que l'entreprise enregistre un quelconque profit pour pouvoir parler de création de valeur. Plus exactement, lorsque l'EVA est positive, le

résultat d'exploitation de l'entreprise est supérieur au

coût des fonds mis à sa disposition. L'entreprise est alors

créatrice de richesse pour ses bailleurs de fonds. Cela signifie, du

seul point de vue de l'actionnaire, que l'entreprise réalise des

performances supérieures aux attentes du marché. Lorsque l'EVA

est négative, l'entreprise détruit de la valeur, ce qui veut dire

que les performances réalisées sont inférieures aux

attentes du marché. Le coût du capital pris en compte ne se limite pas aux seuls intérêts et charges assimilées supportés par l'entreprise. « L'actionnaire attend des fonds qu'il prête un rendement qui n'est pas porté au compte de résultats, sinon autrement que par les dividendes distribués, et qui ne sont au plus qu'une composante de son entière rémunération. »67(*) Graphique 1 : l'EVA

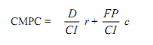

Source : Stern, Stewart in http://www.sternstewart.com/?content=proprietary&p=eva N.B. WACC : Weighted Average Cost of Capital = CMPC. EVA = (RCI - CMPC) x CI Toutes les composantes de la formule sont évaluées à leur valeur de marché. Avec : RCI : Rentabilité des Capitaux Investis (= ROIC : Return On Invested Capital). CI : Capitaux Investis CMPC : Coût Moyen Pondéré du Capital. Avec : D : Dette FP : Fonds propres r : Taux d'intérêt de la dette c : Coût des capitaux propres. * 63 En l'occurrence le cabinet

Stern Stewart & Co. Cf. :

http://www.sternstewart.com/index.php?content=proprietary&p=eva * 64 Lordon F.,

« la création de valeur » comme

rhétorique et comme pratique, Op. cit. page 122. * 65 Voir chapitre 1 du présent mémoire. * 66 Le NOPAT (Net

Operating Profit After Tax) correspond à peu près à

l'Excédent Brut d'Exploitation après impôts. L'optique

« cash flow » commande en effet qu'on ne tienne pas compte des frais

qui ne donnent pas lieu à des sorties de trésorerie effectives

comme les dotations aux provisions. Pourtant le concept de NOPAT apparaît

d'une cohérence problématique puisqu'il consent à

défalquer de l'EBE les dotations aux amortissements, qui ne donnent pas

davantage lieu à débours que les précédentes, mais

qui sont considérées comme « true economic expenses »

[Stewart, The Quest for Value, Harper Business., p. 86 cité par

Lordon F., « la création de valeur » comme

rhétorique et comme pratique, Op. cit., page 122]. * 67 Denglos G., Le modèle de création de valeur, Revue des sciences de gestion, n° 213, mars 2005, pages 43-60. http://www.cairn.info/revue-des-sciences-de-gestion-2005-3-page-43.htm |

|