DEDICACE

A notre regretté mère MUTEZINKA Gaudence qui nous a

quitté avant la réalisation de ce travail scientifique ;

A nos parents NZEYIMANA Aloys et Madame MUKARUKAKA

Benoîte, pour votre amour, votre soutient morale que

matériel ;

A mon grand frère SINAYITUTSE

Côme

A nos petits frères NGENDAHAYO Ernest, HABYARIMANA

Alphonse ;

KAYIJUKA Adolphe ;

A nos petites soeurs KANTARAMA Cécile Blandine et

MUKAGATERA Collette pour votre patience et votre dévouement pendant le

long parcours de mes études;

A nos familles ;

A nos connaissances et à tous ceux qui nous sont

chers;

NTIYOBERWUWAYO Ernest

REMERCIEMENTS

Le présent travail qui marque la fin de nos études

universitaires est le fruit de collaboration, sous diverses formes, de

plusieurs personnes à qui nous adressons l'expression de notre profonde

gratitude.

De prime abord, nous rendons grâce à notre Dieu

Tout-puissant, source de vie et de tout projet, pour tant de miracles qu'il ne

cesse de produire, qu'il soit pleinement remercié.

Nous tenons à remercier le Directeur Général

en la personne du Révérend Pasteur MUKEBA SHAMBUYI et tout le

corps professoral de l'Institut Supérieur d'Etudes Commerciales et

Financières de Bukavu, ISECOF en sigle, pour la formation pertinente et

leur dévouement durant nos études universitaires.

Nous sommes particulièrement reconnaissant à notre

Directeur, Chef de Travaux LUENI NDALE MIBULA, qui malgré ses multiples

obligations a accepté d'assurer la direction de ce mémoire, ses

conseils et observations très pertinentes nous ont été

d'une grande valeur. Nos remerciements à Monsieur KUBWIMANA Bernardin,

le secrétaire exécutif de l'ASSAR, pour son soutien tant moral

que matériel.

Nos remerciements vont également à Madame

MUKANDUNGUTSE Vestine, le Responsable d'Agence de la SONARWA, succursale de

RUSIZI, mes parents, mes frères et soeurs, sans oublier mes

collègues de travail, particulièrement Monsieur RWAMAKUBA

Narcisse, pour nous avoir soutenus et encouragés à poursuivre nos

études universitaires.

Enfin, nous remercions toute personne qui, de près ou de

loin a contribué à la réalisation de ce mémoire.

Que tout le monde trouve ici l'expression de notre profonde

gratitude.

NTIYOBERWUWAYO Ernest

SIGLES

ET ABREVIATIONS

AP/VIE : Assurance

des Personnes et Vie

BACAR : Banque

Commerciale Africaine au Rwanda

BANCOR : Banque

à la Confiance d'Or

BCDI : Banque

Commerciale de Développement et d'Industries

BCR : Banque

Commerciale du Rwanda

BK : Banque de

Kigali

BNR : Banque Nationale du

Rwanda

BRALIRWA : Brasserie et Limonaderie

du Rwanda

BRD : Banque

Rwandaise de Développement

COGEAR : Compagnie

Générale d'Assurance du Rwanda

COGEBANQUE : Compagnie

Générale des Banques

CORAR : Compagnie

Rwandaise d 'Assurance et de Réassurance

D.M.V.I : Dégâts

Matériels Vols et Incendies

F.G : Fonds de Garantie

Automobile

Frws : Francs rwandais

ISECOF : Institut

Supérieur d'Etudes Commerciales et Financières

MAGERWA : Magasins

Généraux du Rwanda

Mr : Monsieur

n° :

Numéro

OCIR : Office de

Café au Rwanda

ONATRACOM : Office Nationale de

Transport en commun

RAMA : La Rwandaise

d'assurance maladie

RD Congo :

République Démocratique du Congo

RRA : Rwanda

Revenue Authority

S.A :

Société Anonyme

SARL :

Société par Action à Responsabilité

Limitée

SCAR : Société

Congolaise d 'Assurance et de Réassurance

SONARWA : Société

Nouvelle d'Assurance du Rwanda

SORAS :

Société Rwandaise d'Assurance

Tél. :

Téléphone

TVA : Taxe sur

Valeur Ajoutée

UBPR :

Union des Banques Populaires du Rwanda

RC :

Responsabilité Civile

RWANDATEL : Rwanda

Télécommunications

% :

Pourcentage

MINECOFIN : Ministère de

finance et de la planification économique.

ULK :

Université Libre de Kigali

LISTE DES GRAPHIQUES ET TABLEAUX

A. GRAPHIQUES

Graphique 1 : Evolution de l'effectif du

Personnel (2007-2010)

28

Graphique 2 : Evolution de la prime

d'assurance automobile de 1975-2008 : La Garantie R.C

53

Graphique 3 : Evolution de la prime

d'assurance tous risques 1975 - 2008

54

B. TABLEAUX

Tableau 1 : Evolution de l'effectif du personnel de

la SONARWA s.a (2007-2010)

28

Tableau 2: Tarif de Promenades et affaires

41

Tableau 3 : Transport

rémunéré de personnes

41

Tableau 4 : Transport

rémunéré de biens

41

Tableau 5 : Tarif de base(DMVI)

42

Tableau 6 :Tarif en DMVI pour les Camions et les

Camionnettes FUSO

42

Tableau 7: Tarif avec franchise

43

Tableau 8 :Tarif du taux de courte durée

47

Tableau 9 : Les fractionnements possibles de la

prime annuelle

48

Tableau 10 : Tarif de la garantie

« OCCUPPANTS »

50

Tableau 11 : Evolution de la prime RC de

1975-2008

53

Tableau 12 : Evolution de la prime d'assurance tous

risques 1975 - 2008

54

Tableau 13 : La production des

différentes sociétés d'assurances opérant au

Rwanda.

56

0. INTRODUCTION GENERALE

0.1. Problématique

Le rôle du secteur des services privés dans la

croissance économique d'un pays ou dans le processus de

développement est au second plan. Certaines théories

économiques traditionnelles le jugeaient peu productif et par

conséquent ne méritant aucune attention particulière.

C'est récemment que les économistes ont

commencé à s'intéresser à ce secteur dont

l'importance fait aujourd'hui l'unanimité dans les analyses, dans la

mesure où il intervient pour une large part dans l'accumulation des

richesses d'un pays. Ce secteur comprend aussi les institutions

financières non bancaires.

Dans le cadre de notre recherche, nous nous sommes

penché sur le service d'assurance qui constitue un secteur

d'activités économiques relativement peu connu dans les pays en

développement en général et au RWANDA en particulier.

Depuis l'apparition du premier contrat d'assurance de

transport par mer qui a été établie en 1347 à

Gênes (en Italie), l'assurance n'a cessé de se

développer.

L es Rwandais sont confrontés à beaucoup de

problèmes, parmi ceux-ci, celui de la vie car ils subsistent

difficilement mais aussi celui de l'ignorance en matière de couverture

en risques d'assurances.

L'assurance est un service. A la différence de

l'agriculture, qui fait profiter à tous des richesses du sol, ou de

l'industrie mécanique, qui transforme des matières

premières en machines ou en automobiles, les services se

caractérisent par la seule mise en oeuvre des facultés et des

énergies humaines. L'assurance est donc un service comme la Banque, le

Commerce, le transport et la communication.

Si la mission du cultivateur ou de l'industriel peut

être de produire ou de transformer, l'assureur a la mission d'être

en permanence au service de l'assuré. Celui qui fabrique un produit et

celui qui utilise ce produit ne se rencontrent en général qu'au

jour de la vente : une fois la marchandise livrée et payée,

l'affaire est faite. Dans bien même de cas, elle est même

terminée. En assurance c'est tout le contraire : quand l'assuré a

signé son contrat, l'affaire commence car l'assuré paye d'avance,

en échange d'une garantie.

L'assureur l'aide à détecter les risques les

plus menaçants et à choisir les assurances qui l'en

protégeront le mieux : telle est sa première fonction. Il doit

désormais se tenir constamment à la disposition de ses clients

pour apporter à leurs contrats toutes les modifications qu'ils

souhaitent ou que rendent nécessaire les changements intervenus dans

leurs conditions d'existence et les risques nouveaux qu'ils encourent. Telle

est la deuxième fonction de l'assureur. Il doit se tenir prêt

à donner sa garantie au jour du sinistre et c'est la troisième

fonction, la principale évidement aux yeux de l'assuré. Le bien

être d'une famille, le Bonheur de ses enfants, vont souvent

dépendre de la conscience professionnelle et de la diligence avec

laquelle l'assureur remplira ces trios fonctions.

L'individu et la famille sont donc les premiers

bénéficiaires du service rendu par l'assurance. Il n'y a pas si

longtemps encore, l'humanité se résignait aux injustices du sort

qui frappaient certains de ses membres. On s'en consolait en invoquant la

«sélection naturelle» qui faisait disparaître les

faibles et survivre les forts. On ne se plaignait pas qu'il faille mettre cinq

ou six enfants au monde pour en garder à peine deux ou trois. On

acceptait avec une sorte de fatalisme que l'accident, l'incendie, la ruine

mettent les uns à la paille, tandis que les autres s'estimaient heureux

d'avoir y échappé.

En aidant les hommes à lutter contre une destiné

souvent sévère, l'assurance leurs donne aussi la liberté

de risquer davantage et permet ainsi leurs progrès dans tous les

domaines. Le chef de famille hésitera moins à accepter des

travaux dangereux, sachant qu'il ne met plus en jeu l'existence

matérielle de ses enfants. Le producteur de cinéma pourra engager

des milliards dans une super production, bravant le risque de voir une vedette

tomber malade avant la fin du tournage. L'industriel osera risquer

d'énormes capitaux dans la construction d'une nouvelle usine, le

banquier n'aura pas craint de lui prêter l'argent nécessaire.

L'agriculteur qui cultivait un peu de tout à faible rendement : il

prendra le risque de voir tous les efforts d'une année anéantis

par une seule chute de grêle sachant qu'une assurance le garantit contre

ce risque.

Dans tous les métiers, dans toutes les industries, on

peut trouver des exemples analogues. Ils montrent qu'il n'y a jamais de

progrès possibles sans risques. Quel métier donc peut avoir un

plus bel avenir que celui-là même qui permet tous les

progrès ?

Par ailleurs, on reconnaît que le niveau de

l'utilisation de l'assurance dans les pays développés est sans

aucun doute différent de celui des pays en développement. Dans

certains pays développés, elle est obligatoire quelque soit le

niveau de vie de l'assuré. Globalement, on peut dire que la population

est plus consciente de l'utilité de ce type d'assurance que dans les

pays pauvres qui comptent un grand nombre de population non instruite. La mort

ou l'absence de revenue constitue un problème social mais une solution

existe pour amortir les conséquences sans que plusieurs personnes ne le

sachent, c'est souscrire une police d'assurance.

Dans notre travail, nous voudrions en savoir plus sur les

types d'assurances organisées par la SONARWA s.a au Rwanda. Partant de

ce qui précède, nous avons orienté notre travail sur les

questions ci après:

- L'association des Assureurs du Rwanda (ASSAR) a-t-elle un

rôle à jouer sur la réglementation de la prime d'assurance

automobile?

- Que faire pour règlementer la prime d'assurance automobile sur

un marché concurrentiel au Rwanda ?

0.2. Hypothèse de Travail

L'hypothèse est une réponse anticipée

à la problématique. Elle est définie comme une

prédiction provisoire, une affirmation a priori, qui doit être

démontrée, confirmée, infirmée ou modifiée

le travail1(*).

Ainsi nous avons anticipé les réponses à

notre problématique par deux hypothèses suivantes :

- La mise en place d'une structure solide et adéquate

de l'association des assureurs au Rwanda jouerait un rôle important sur

l'organisation de cette branche d'activité économique;

- Les

mesures d'application, d'exécution de suivi et de contrôle de

l'ASSAR résoudrait mieux au problème de la concurrence de

l'assurance par les compagnies d'assurances au Rwanda.

0.3. Choix et intérêt du sujet

L'homme vivant dans un environnement tel qu'il peut être

atteint dans sa personne en cas d'accident, de décès ou de son

patrimoine à l'occasion de certains risques, recherche tout

naturellement le moyen de supporter le poids du risque réalisé ou

de la responsabilité encourue.

Exposé aux conséquences de l'adversité,

il ne peut en assumer seul le fardeau. Ainsi, se tourne-t-il, en toutes

circonstances, vers la collectivité qui prend en charge le dommage

résultant pour lui d'une éventualité qu'il redoute.

La notion d'assurance est née de cette

nécessité et est considérée pour cette raison comme

une application spatiale et particulièrement féconde de

l'instinct d'association.

De nos jours, l'assurance a pris une autre image. C'est un

service qu'on peut vendre. Pour certains consommateurs, l'assurance est

considérée comme une somme importante qu'ils sont assurés

de débourser tous les ans, avec l'espoir qu'ils auront un jour un

accident qui les permettra de tout récupérer d'un seul

coup ! Mais l'assurance n'est pas encore loin de l'image merveilleuse

exprimée par Winston CHURCHILL : << si cela

m'étaient possible j'écrirais le mot assurance dans chaque foyer

et sur le front de chaque homme, tant je suis convaincu que l'assurance peut,

à un prix modéré libérer les familles de

catastrophes incomparables>>2(*)

Nous avons traité ce sujet au moment où

l'environnement économique des assurances du Rwanda connait un essort

causé par l'instauration d'un même tarif de tous les produits

d'assurances. La période qui a précédé cette

harmonisation a été caractérisée par les

problèmes financiers que connaissaient certaines sociétés

d'assurances qui n'arrivaient pas à indemniser la population et les

revendications étaient croissantes, et l'Etat a essayé de trouver

la réponse et d'assurer son rôle de protecteur de la population

par le biais de l'Association des Assureurs du Rwanda(ASSAR). Ainsi le choix de

notre sujet a été motivé par la question de savoir comment

se présentait l'évolution de la tarification des primes

d'assurances automobile à la SONARWA s.a. Et ensuite soulever la

problématique liée a cette harmonisation de tarif d'assurance

automobile dans la SONARWA s.a et ses concurrents pendant la période

2007-2010.

0.4 Etat de la question

Il s'agit d'une analyse des travaux antérieurs sur le

sujet d'étude, de leurs démarches, des conclusions auxquelles

leurs auteurs ont aboutit, de leurs lacunes et des possibilités

d'arriver à des nouvelles3(*).

L'assurance automobile est un produit beaucoup connu par la

population Rwandaise, mais la plus part ne maitrisent pas ses différents

garanties d'où ils ont tendance à en confondre l'usage. Il faut

que le peuple rwandais par la voie de la vulgarisation ait connaissance des

différentes garanties qu'offre l'assurance automobile.

Certaines préoccupations axées sur les

assurances sur un marché concurrentiel du Rwanda ont fait l'objet des

recherches de certains auteurs. Ainsi, nous avons pu retenir entre autres

celles réalisées par :

- UWIMANA Joseph, dans son travail de

mémoire intitulé «La gestion budgétaire dans les

compagnies d'assurances, cas de la SORAS s.a ». Elle a

constaté qu'elle possède les points forts et les points faibles

en matière de gestion des risques.

Les points faibles en matière de la gestion au sein de

cette société concernent l'absence du service chargé de la

gestion, le manque de formation professionnelle, les mauvaises conditions de

travail et le manque de certains avantages pour une partie du personnel.

La Société Nouvelle d'Assurance du Rwanda

dispose des points forts en matière de la gestion. Ces points ont trait

essentiellement au système de rémunération ; au

contrat de travail et d'octrois des avantages autres que le salaire.

- KAMALI HAKIZIMANA, dans son travail de

mémoire intitulé « Gestion efficace de la trésorerie.

Cas de la SONARWA s.a » a mené des enquêtes qui ont

révélé la manière dont l'on peut améliorer

la gestion dans les institutions d'assurances.

Les rapports annuels, les ouvrages de la SONARWA s.a

élaborés dans les années 2007, 2008, 2009 et 2010 ont

montré l'évaluation de ses différents produits

d'assurances et le fonctionnement de cette société.

Les informations consultées sur le site internet

www.sonarwa.co.rw,

décrivent les généralités, l'évolution et la

gamme des produits vendus par la SONARWA s.a.

Quant à nous, nous avons orienté nos recherches

sur « Le problématique de la prime d'assurance automobile sur

un marché concurrentiel du Rwanda.Cas de la SONARWA s.a »,

où nous nous sommes heurtés avec l'oscillation de la prime

d'assurance, ce qui constitue l'objet de notre curiosité scientifique.

0.5 Délimitation du sujet

Notre étude porte sur les produits d'assurances qui

sont généralement sur le marché des assurances du Rwanda

et en particulier sur l'assurance Automobile car l'harmonisation du tarif par

l'ASSAR a commencé à être appliquée dans cette

branche d'assurance.

0.5.1 Délimitation spatiale

Nous avons focalisé notre champ d'action sur l'analyse

des données et des informations provenant de la SONARWA s.a et de

l'ASSAR parce que les produits d'assurances vendus sur le territoire national

sont identiques et l'ASSAR s'assure du respect du tarif déjà

établie.

0.5.2 Délimitation temporaire

Nos investigations se limitent sur la période allant de

l'année 2007 à 2010 où toutes les compagnies d'assurances

faisaient face à la concurrence déloyale qui allait plus tard

ruiner le secteur des assurances.

0.6 Méthodologie de recherche

0.6.1 Méthodes.

Par définition, la méthode est un ensemble

ordonné de principes, de règles et d'opérations

intellectuelles permettant de procéder à l'analyse des

données de différentes années en vue d'atteindre un

résultat.4(*)

Pour réaliser ce travail, il nous a été

indispensable de recourir à la méthode analytique

complétée par les approches historique, et synthétique.

0.6.1.1 La méthode

analytique.

Cette méthode a été

privilégiée dans ce travail. Elle nous a permis de saisir et

d'examiner les éléments individuels d'un ensemble pour mieux

comprendre et mieux expliquer cet ensemble.

0.6.1.2 L'approche

historique.

Celle-ci nous a également été très

utile. Nous avons traité des faits ou des données d'une

période bien précise ou d'un temps bien délimité.

Cette approche met l'accent sur l'évolution des faits

étudiés, de la genèse à la situation du jour de la

recherche.

0.6.1.3 L'approche

synthétique.

Elle est venue en complément de l'approche analytique.

Elle nous a permis de rassembler tous les éléments dans un

ensemble cohérent.

0.6. 2 Techniques.

La technique est définie comme l'ensemble des moyens et

des procédés qui permettent au chercheur de rassembler les

données et des informations sur son sujet de recherche.5(*)

Cependant, nous avons eu à recourir également

aux techniques suivantes :

0.6.2.1 La technique

documentaire.

Cette technique nous a facilité de rassembler les

documents utiles qui cadrent avec notre travail, afin de les consulter pour

récolter les données et les informations des sources

écrites en rapport avec le sujet. Les documents

sélectionnés sont les travaux de fin de cycle, les rapports

annuels de la SONARWA s.a, les rapports de stage, les revues et sites internet.

0.6.2.2 La technique

d'interview- libre.

Celle-ci nous a permis d'organiser un rapport de communication

verbale avec les souscripteurs, les clients, les fonctionnaires de la SONARWA

s.a à l'agence de RUSIZI et nous a aidé à recueillir

certaines informations précises concernant l'assurance-vie ou autres

types d'assurances en général.

0.6.2.3 La technique

d'observation.

La technique d'observation a servi pour la

compréhension des réalités pour certaines situations.

0.6.2.4 La technique

statistique.

Cette technique nous a été très utile

dans l'utilisation des données chiffrées qui ont une importance

capitale dans notre travail pour visualiser certaines situations inconnues. Ces

données ont été présentées en terme de

tableaux et graphiques.

0.7 Subdivision du travail

A part l'introduction et la conclusion, le présent

travail est constitué de 3 chapitres dont chacun décrit et

analyse un aspect spécifique.

Le premier chapitre traite de la revue de la

littérature. Il a été question de définir les

concepts de base pour la bonne compréhension de notre thème

d'étude.

Le deuxième chapitre se focalise sur la

présentation de la SONARWA s.a

Le troisième chapitre enfin s'oriente à

l'analyse de la problématique de la prime d'assurance automobile sur un

marché concurrentiel du Rwanda.

0.8. Difficultés

rencontrées

Pour réaliser ce travail, nous nous sommes, Certes,

butés à de nombreux problèmes et obstacles lors de son

élaboration étant donné que tout travail scientifique

fait toujours l'objet de beaucoup de difficultés. Parmi les

difficultés rencontrées, nous pouvons citer :

· Le Manque des données suffisantes surtout qu'il

y a des branches d'assurances qui ne sont pas pratiquées dans les

agences.

· Le Manque d'accès aux grandes

bibliothèques de Kigali et Butare pour une documentation plus

enrichie.

CHAPITRE I. REVUE DE LA LITTTERATURE

A travers ce chapitre, nous avons orienté notre temps a

la définition des concepts clés afin d'éclairer les

lecteurs à la compréhension de notre sujet d'étude d'une

part et à l'analyse de certaines théories en rapport aux

assurances.

I.1. Assurance

D'une manière générale, l'assurance peut

être définie comme une réunion de personnes qui craignant

l'arrivée d'un événement dommageable pour elles, cotisent

pour permettre a ceux qui seront frappées par cet

événement, de faire face a des conséquences6(*).

D'une manière plus précise, l'assurance est une

opération par laquelle une personne, l'assureur, s'engage à

exécuter une prestation au profit d'une autre, l'assuré, en cas

de réalisation d'un événement aléatoire, le risque,

en contrepartie du paiement d'une somme, prime ou cotisation7(*).

I.2. Assuré

Toute personne dont le risque est garantie par le contrat

d'assurance. Généralement l'assuré s'acquitte des primes

stipulées et reçoit les prestations promises en cas de

réalisation du risque.

I.3.

Bénéficiaire

C'est la personne qui reçoit les prestations

prévues au contrat. Il peut être en même temps le

souscripteur ou l'assuré, il peut aussi être un tiers, par

exemple un enfant ou un proche.

I.4. Assureur

L'assureur est celui qui s'oblige, moyennant une

rétribution dénommée «prime» ou

«cotisation» à payer l'indemnité prévue dans les

assurances des dommages, le capital ou la rente dans les assurances des

personnes.

I.5. Risque

Le risque est un événement futur, incertain et

ne dépendant pas exclusivement de la volonté de

l'assuré ; ou un événement certain mais dont la date

de survenance est inconnue.

Trois approches du mot risque peuvent être

évoquées ici :

· L'événement dommageable contre

l'arrivée duquel on cherche a s'assurer doit être futur. S'il est

déjà réalisé, il n'y a plus de risque ;

· Il doit y avoir une incertitude, soit dans la

survenance de l'événement, soit dans sa date de

réalisation ;

· L'arrivée de l'événement ne doit

pas dépendre exclusivement de l'assuré.

I.6. Prime ou

cotisation

C'est la somme d'argent que verse le souscripteur en contre

partie du risque garantie par l'assureur. Elle est payable au départ

dès l'opération d'assurance ou de l'année d'assurance.

Cette contribution du souscripteur est généralement

déterminée à forfait ; il s'agit du contrat sans

consentement du souscripteur, quels que soit les résultats de

l'assureur.

La cotisation peut aussi être provisionnelle et la prime

définitive étant déterminée a la fin de l'exercice

d'assurance.

I.7. Sinistre

Tout fait ayant causé un dommage pouvant donner lieu

à la garantie du contrat.

I.8. Accident

On entend par accident toute atteinte corporelle non

intentionnelle de la part de l'assuré et provenant de l'action soudaine

d'une cause extérieure à la victime.

I.9. Coassurance

Il arrive que l'assureur garantisse un risque aggravé

ou important qui peut dépasser ses capacités en cas de survenance

du sinistre et se trouverait dans l'impossibilité de ne pas pouvoir

payer la totalité du capital assuré avec les primes

reçues.

Ainsi, on parle de coassurance lorsque plusieurs

sociétés d'assurances s'associent pour couvrir un risque trop

grand pour chacune d'elles. En effet, lorsqu'un assureur se trouve en

présence d'un risque dont le montant dépasse son plein de

souscription, il n'en prendra qu'une fraction (40% par exemple) et il fera

appel à d'autres sociétés d'assurances pour le surplus.

Par exemple, un risque de 300.000 Frw peut être reparti

de la manière suivante :

SONARWA s.a : 50% (soit 150.000 Frw)

SORAS s.a : 30% (soit 90.000 Frw)

CORAR s.a : 20% (soit 60.000 Frw)

I.10.

Assurance- Vie

On groupe dans la branche assurance- Vie ce qui suit :

· L'assurance-vie individuelle :

qui s'adresse aux particuliers et dans laquelle on distingue :

- Les assurances en

cas de décès, dont l'objectif est de

garantir un capital en cas de décès de l'assuré ;

- Les assurances

en cas de vie, dont l'objectif est de garantir

un capital payable à l'assuré s'il est en vie au terme du

contrat, ou aux bénéficiaires désignés si

l'assuré meurt avant le terme du contrat ;

- Les assurances mixtes,

combinaison des deux précédentes, c'est-à-dire en cas de

vie ou non.

· Les opérations

tontinières8(*) :

- Un certain nombre d'adhérents regroupés en

association se répartissent entre les survivants, à terme fixe,

un capital augmenté des intérêts ;

- Le même principe est utilisé pour des

garanties en cas de décès.

· Les assurances

complémentaires : Les garanties sont adjointes aux contrats

d'assurances en cas de vie et de décès. Il s'agit des garanties

contre l'invalidité permanente totale, contre l'infirmité

permanente partielle, contre l'incapacité temporaire. Il s'agit

également des indemnités journalières, et de couverture

accidentelle.

I.11. Prestation

La prestation c'est la somme d'argent promise par l'assureur

en cas de réalisation du risque, l'objet même de la garantie

fournie par l'assureur. Elle est généralement versée en

argent : l'assureur ne remplace pas l'objet assuré, sauf exception

(assurance bris de glace). La somme d'argent ou prestation promise par

l'assureur peut être déterminée à l' avance et

fixée au contrat (capital ou rente en assurance sur la vie)9(*).

I.12. Contractant ou

Souscripteur

C'est la personne sur la tête de la quelle repose le

contrat, et dont la survie ou le décès entraîne le

versement des prestations prévus au contrat.

I.13. Rente

C'est la somme d'argent que la compagnie d'assurance

s'engage à verser au(x) bénéficiaire(s)

désigné(s), selon une périodicité fixée au

contrat, en cas de survie ou de décès de l'assuré.

I.14.

Différé

C'est la période pendant laquelle le souscripteur paie

les primes ou Cotisations dans la société d'assurance.

I.15. Invalidité

absolue, permanente et définitive

C'est une personne qui est incapable de se livrer à

une quelconque activité ou travail pouvant lui procurer un gain. On

peut dire aussi que c'est une personne qui est dans l'obligation de recourir

à l'assistance d'un tiers pour effectuer les actes ordinaires de la vie.

Comme son état ne peut être amélioré par un

traitement approprié, compte tenu des connaissances scientifiques ou

médicales au jour de la constatation de cet état.

I.16. Maladie

On entend par "maladie" une altération de la

santé constatée par un médecin.

I.17. Risque assurable

Un risque assurable est l'événement futur et

aléatoire, en dehors de la volonté des parties, pouvant

entraîner des conséquences dommageables pour l'assuré,

contre lequel celui-ci veut se prémunir.

I.18. Contrat d'assurance

Un contrat d'assurance est un accord passé entre un

assureur et un assuré pour la garantie d'un risque : l'assureur

accepte de couvrir le risque, le souscripteur s'engage à payer la prime

ou cotisation convenue. Le contrat d'assurance est le lien juridique qui oblige

l'assureur à garantir le risque, le souscripteur ou le preneur

d'assurance à en payer la prime.

I.19. Garantie

Une garantie est l'engagement de la société

d'assurance d'indemniser l'assuré, de conséquences d'un

événement spécifié dans le contrat.

I.2 Notion de l'assurance

Responsabilité Civile en matière automobile

L'assurance responsabilité civile garantie

l'indemnisation des dommages matériels et corporels causés a

autrui par le conducteur du véhicule ou a ses passagers lors d'un

accident. Conçue pour permettre aux victimes d'accidents de la

circulation d'être indemnisées, elle est obligatoire pour tout

automobiliste, et est donc incluse dans tout contrat d'assurance automobile.

I.2.1 Automobile dans le

monde

Grâce a la technologie, l'automobile a

débuté au 17eme siècle. Avant cette période, le

transport était assuré par les chevaux qui tiraient des chariots

et des charrettes. Tout développement exige des

échanges. « Or, il n'existe pas d'échanges qui ne

supposent pas des déplacements des personnes d'objets ou d'idées.

Dans ces déplacements, l'automobile joue un grand rôle ; ce

qui est aussi le cas pour le Rwanda. »10(*)

En mai 1885, la première voiture a essence fut

réalisée par l'allemand KDRL Friedrich BENZ (1844-1929) qui avec

Gottlieb DAIMLER (lui avait essayé avant mais sans succès).

Durant cette période, les véhicules électroniques ou avec

moteurs à gaz ou à mazout furent vite abandonnés car

très coûteux, difficile à construire et à

entretenir.

Il ne restant que quelques véhicules

électroniques et des véhicules à mazout pour le transport

de grande capacité sur une longue distance, tels les trains, les

métros, tramway, camions-citernes, etc. notons que « la

plupart de véhicules d'aujourd'hui ne diffèrent en rien du

véhicule construit en 1901 pour K.F. Benz »11(*).

1.2.2 L'automobile au

Rwanda

Selon NDUWAYEZU Jean de Dieu, les premiers véhicules

sont arrivés au Rwanda Urundi en 1924 : 6 véhicules (3

voitures et 3 camions).12(*) Même s'il est difficile de préciser les

dates, le premier véhicule serait arrivé au Rwanda en 1927. Vers

la fin 1927, on dénombrait déjà dans les deux pays 213

véhicules. L'augmentation du parc automobile sera forte après

1936.

1.2.3 Accidents de la route

dans le monde

Malgré son importance incontestable, l'automobile

produit des dégâts considérables au monde. « Le

premier accident automobile officiellement enregistré a eu lieu en

Août 1896 et il est attribué à Brigitte Driscoll, en

France, suite à l'inattention du conducteur avec une vitesse excessive,

bien que le véhicule en question ne roulait qu'à 60 km à

l'heure ».13(*)

Au fur et à mesure que les véhicules devenaient

plus nombreux et rapides et que les routes s'amélioraient,

l'augmentation numérique des accidents se faisait également

sentir. Selon les estimations actuelles, de part le monde, les accidents

automobiles entrainent au moins 1.200.000 morts par an, parmi eux 85% sont dans

les pays en développement.

1.3. Notion

générales du contrat d'assurance automobile14(*)

1.3.1.1 Le contrat

d'assurance

Le contrat d'assurance est un contrat par lequel une personne,

appelée assureur, s'engage, moyennant paiement d'une ou plusieurs

primes, à fournir à une personne, appelée assuré ou

bénéficiaire, une prestation pécuniaire en cas de

réalisation d'un risque déterminé.

Les assurances de dommages couvrent les risques atteignant les

biens ou les risques provenant de la responsabilité civile de

l'assuré.

Les assurances de personnes couvrent les risques provenant du

décès ou de la vie, ou les risques d'accidents corporels ou de

maladie.

1.3.1.2 Champ

d'application

La présente loi est applicable aux assurances

terrestres, aux assurances fluviales, aux assurances aériennes, aux

assurances maritimes, aux assurances sociales et aux assurances de

crédit ainsi qu'à tous les types d'assurances exploités au

Rwanda

Toutes les assurances des biens, les assurances de

responsabilité ainsi que d'autres assurances dont les branches sont

exploitées au Rwanda doivent être assurées par les

sociétés d'assurances agréés au Rwanda

Toute fois, lorsqu'un type particulier d'assurances n'existe

pas au Rwanda, la commission Nationale de contrôle des assurances peut

autoriser sa couverture en dehors du Rwanda.

1.3.1.3 Les entreprises

d'assurances

Les conditions suivant lesquelles les personnes morales sont

habilitées à exploiter les entreprises d'assurances sont

déterminées par une loi.

1.3.1.4 De l'assurance

obligatoire

L'assurance n'est pas obligatoire, sauf dans les cas

prévus par la loi.

1.3.2 Des règles

communes aux diverses assurances

1.3.2.1 De la police

d'assurance

La police d'assurance est la preuve du contrat d'assurance.

Le contrat d'assurance doit être prouvé par un

acte écrit, appelé police.

La police ne peut être modifiée que par des actes

écrits, appelés avenants.

Néanmoins, ayant la signature de la police ou de

l'avenant, l'assureur et l'assuré sont engagés l'un envers

l'autre si l'assureur remet à l'assuré une note écrite de

couverture garantissant provisoirement l'assuré jusqu'à la

signature de la police ou de l'avenant.

1.3.2.2 Mentions de la

police

La police d'assurance doit mentionner :

1) le lieu et la date de conclusion du contrat;

2) les noms et domiciles des parties;

3) le bien, la responsabilité ou la personne

assurée;

4) la nature des risques garantis;

5) l'étendue de la responsabilité couverte ou le

montant de la garantie;

6) le montant de la prime;

7) la durée du contrat.

1.3.2.3 De la durée

du contrat d'assurance

Le contrat d'assurance prend effet le jour de la signature de

la police d'assurance. Toutefois, s'il y'a eu délivrance d'une note de

couverture garantissant provisoirement l'assuré, le contrat d'assurance

prend effet à la date de la note de couverture.

Néanmoins, il peut être stipulé que cette

prise d'effet est subordonnée au paiement de la première prime.

Sauf si les parties contractantes ont convenu d'une tacite

reconduction aux conditions particulières du contrat d'assurances, ce

dernier prend fin au terme fixé.

1.3.2.4 Police à

personne dénommée ou à ordre

La police d'assurance peut être à personne

dénommée ou à ordre.

L'assureur peut, dans tous les cas, opposer au cessionnaire ou

à l'endossataire d'une police les exceptions opposables au souscripteur

originaire

1.3.2.5 Police pour

autrui

La police peut être conclue par un mandataire.

La police peut être conclue par le souscripteur, sans

mandat, pour compte d'autrui. Le bénéficiaire peut se

prévaloir de la police lorsqu'il l'a ratifiée. La ratification

peut intervenir même après la réalisation du risque. Le

souscripteur est tenu des obligations de l'assuré jusqu'à

ratification par le bénéficiaire.

1.3.2.6 Police pour compte

de qui il appartiendra

La police peut être faite pour compte de qui il

appartiendra. Elle vaut stipulation pour autrui au profit du

bénéficiaire éventuel de la police.

Le souscripteur de la police pour compte de qui il appartiendra

est seul tenu au paiement des primes envers l'assureur. Celui-ci peut opposer

au bénéficiaire de la police les exceptions qu'il aurait pu

opposer

1.3.3 Des droits et

obligations des parties

1.3.3.1 Risques couverts par

l'assureur

L'assureur garantit l'assuré contre les risques

prévus au contrat.

Il garantit contre les risques dus à des cas fortuits et

à la faute de l'assuré, sauf clause contraire. Nonobstant toute

clause contraire, l'assureur ne peut garantir contre les risques provenant de

la faute intentionnelle de l'assuré.

1.3.3.2 Fautes des

personnes dont répond l'assuré

L'assureur est garant des pertes et dommages causés par

des personnes dont l'assuré est civilement responsable en vertu des

dispositions du code civil, quelles que soient la nature et la gravité

des fautes commises par ces personnes.

1.3.3.3 Paiement de la

prestation

L'assureur doit payer la prestation pécuniaire convenue,

dans le délai prévu au contrat, lors de la réalisation du

risque ou lors de l'échéance prévue au contrat.

L'assureur ne peut être tenu au-delà de la somme

assurée.

1.3.3.5 Paiement de la prime

Le preneur d'assurance est obligé de

payer la prime convenue aux échéances fixées par le

contrat. Si l'assuré n'est pas le preneur d'assurance, celui-ci est tenu

au paiement de la prime

A défaut de paiement à l'échéance et

nonobstant toute clause contraire, il ne peut y avoir résiliation de

plein droit. L'assureur doit mettre l'assuré en demeure de payer par

lettre recommandée avec accusé de réception. Cette mise en

demeure n'a pour effet, nonobstant clause contraire, que de suspendre le

contrat après un délai de 3o jours, si le paiement n'intervient

pas. Le délai de trente jours expiré, l'assurance est

résiliée d'office. En cas de paiement par le preneur d'assurance,

le contrat est remis en vigueur le jour de paiement. Le délai de 30

jours est compté à dater de la réception du pli

recommandé de la mise en demeure, récépissé de la

poste faisant foi.

Le contrat d'assurance est rédigé dans la langue

du choix du preneur d'assurance opère parmi les trois langues

officielles du pays et dans laquelle toutes les communications lui sont

notifiées.

1.3.3.6 Déclaration

lors du contrat

L'assuré doit déclarer exactement, lors de la

conclusion du contrat, toutes les circonstances connues de lui qui sont de

nature à faire apprécier par l'assureur les risques qu'il prend

en charge.

1.3.3.7 Réticences

et fausses déclarations intentionnelles

Les réticences et fausses déclarations

intentionnelles de l'assuré entraînent nullité du contrat

si elles ont modifié l'appréciation du risque pour l'assureur, de

telle sorte, que l'assureur n'aurait pas traité ou aurait traité

à des conditions plus onéreuses pour l'assuré s'il avait

été exactement renseigné. Les primes payées restent

acquises à l'assureur.

1.3.3.8 Réticences

et fausses déclarations non intentionnelles

Si les réticences et fausses déclarations ne sont

pas intentionnelles, la mauvaise foi de l'assuré n'étant pas

établie, elles n'entraînent pas, nonobstant toute clause

contraire, nullité du contrat. Si elles sont constatées avant

tout sinistre, l'assureur peut résilier le contrat un mois après

notification à l'assuré ou le maintenir avec une augmentation de

la prime. Si les réticences ou fausses déclarations sont

constatées après le sinistre, l'indemnité est

réduite en proportion du taux des primes payées par rapport aux

taux des primes qui auraient été dues si les risques avaient

été complètement et exactement déclarés.

1.3.3.9 Déclarations

de l'aggravation des risques

Lorsqu'il y a aggravation des risques, telle

que, si cette situation avait existé dès la conclusion du

contrat, l'assureur n'aurait pas traité ou aurait traité à

des conditions plus onéreuses pour l'assuré, celui-ci doit en

donner avis à l'assureur dans les quinze jours à partir du fait

qui aggrave le risque, si ce fait est dû à l'assuré, ou

dans les quinze jours à partir du moment où l'assuré a

connaissance de l'aggravation. Ce délai ne peut être

diminué par le contrat.

L'assureur a la faculté de résilier le contrat ou

de le maintenir avec augmentation éventuelle de la prime.

Les dispositions du présent article ne sont pas

applicables à l'assurance sur la vie.

1.3.3.10 Déclaration

de sinistre

L'assuré, à moins qu'il ne

justifie d'une impossibilité due à la force majeure, doit

déclarer à l'assureur, dès qu'il en a eu connaissance, et

au plus tard dans les cinq jours, tout sinistre de nature à

entraîner la garantie de l'assureur. Si la déclaration est faite

par écrit et adressée par la poste, la date du cachet de la poste

fera foi dans l'appréciation du délai.

Le délai ne peut être réduit par le

contrat.

1.3.3.11 Faillite

En cas de faillite de

l'assuré, le contrat d'assurance n'est pas résilié de

plein droit et subsiste au profit de la masse des créanciers qui devient

débitrice des primes à échoir.

Néanmoins, la masse et l'assureur peuvent, dans le

délai de trois mois à compter du jugement déclaratif de

faillite, résilier le contrat.

En cas de faillite de l'assureur, le contrat prend fin un mois

après le jugement déclaratif de faillite.

1.3.3.12 Décès

de l'assuré

En cas de

décès de l'assuré, le contrat d'assurance continue de

plein droit avec les héritiers, nonobstant toute clause contraire.

Néanmoins, les héritiers ou l'assureur peuvent,

dans le délai de trois mois à compter du décès,

résilier le contrat.

1.3.3.13 Aliénation

de la chose assurée

En cas d'aliénation de la chose

assurée, le contrat d'assurance continue de plein droit avec

l'acquéreur, nonobstant toute clause contraire.

Néanmoins, l'acquéreur ou l'assureur peuvent, dans

le délai de trois mois à dater de l'aliénation,

résilier le contrat.

1.3.3.14 De la

prescription

La durée de la prescription d'une demande ou d'une action

en justice quelle qu'elle soit en rapport avec les contrats d'assurances est de

cinq ans.

1.3.4 Des

assurances des dommages

1.3.4.1 Des assurances

des biens

1.3.4.1.1

Possibilité de faire assurer

Toute personne ayant intérêt à la

conservation d'un bien peut le faire assurer. Tout

intérêt, direct ou indirect, à la non-réalisation

d'un risque peut faire objet d'une assurance.

1.3.4.1.2 Risques

exclus

Risques exclus:« Sauf clause contraire, l'assureur ne

répond pas des pertes et dommages occasionnés soit par une

invasion étrangère ou la guerre civile, soit par des

émeutes, soit par des grèves ou des renversements du pouvoir par

des mouvements populaires et des révolutions, soit enfin par

l'insurrection, la rébellion ainsi que les mutineries ». La preuve

de l'origine de la perte ou du dommage incombe à l'assureur qui

prétend se dégager de son obligation.

1.3.4.1.3 Perte de la

chose

Si la chose assurée périt par un

événement non prévu par le contrat, l'assurance prend fin

de plein droit.

1.3.4.1.4 Contrat

d'indemnité

L'assurance des biens est un contrat d'indemnité. Le

montant de l'indemnité ne peut, en aucun cas, dépasser la valeur

de la chose assurée au jour du sinistre.

1.3.4.1.5 Clause de

sous-assurance

Si, au jour du sinistre, la chose a une

valeur supérieure à la somme garantie, l'assuré est

considéré comme restant son propre assureur pour

l'excédent et supporte, en conséquence, une part proportionnelle

du dommage.

Le contrat peut écarter la règle

proportionnelle.

1.3.4.1.6. Clause de

sur-assurance

Si la somme garantie par le contrat est

supérieure à la valeur du bien assuré, s'il y a eu dol ou

fraude de l'une des parties; l'autre partie peut demander la nullité du

contrat et réclamer, en outre, des dommages-intérêts.

S'il n'y a eu ni dol ni fraude, le contrat est valable, mais

seulement jusqu'à concurrence de la valeur réelle des biens

assurés. Si, à la demande de l'assuré, l'assurance est

réduite, l'assureur n'a plus droit, à l'avenir, qu'à des

primes réduites, mais conserve les primes échues avant la

réduction.

1.3.4.1.7 Les assurances

cumulatives

Si plusieurs assureurs assurent le même bien

pour le même risque de telle sorte qu'il y ait sur-assurance et qu'il y

ait fraude de la part de l'assuré, chaque assureur peut demander la

nullité du contrat et réclamer, en outre, des

dommages-intérêts.

Si l'assuré est de bonne foi, en cas du sinistre, chaque

assureur participe à l'indemnité en proportion de la somme par

lui assurée.

1.3.4.1.8 Perte de la chose

assurée ou disparition du risque

L'assurance est nulle si, au moment de la conclusion du contrat,

la chose assurée a déjà péri ou ne peut plus

être exposée aux risques. Les primes payées doivent

être restituées à l'assuré.

La partie qui serait de mauvaise foi peut être

condamnée à des dommages-intérêts.

1.3.4.1.9 Subrogation de

l'assureur

L'assureur qui a payé l'indemnité

d'assurance est subrogé, jusqu'à concurrence de cette

indemnité, dans les droits et actions de l'assuré, contre les

tiers qui, par leur fait, ont causé le dommage ayant donné lieu

au paiement par l'assureur.

L'assureur peut être déchargé, en tout ou en

partie, de sa responsabilité envers l'assuré quand la subrogation

ne peut plus, par le fruit de l'assuré, s'opérer en faveur de

l'assureur.

Néanmoins, et nonobstant toute clause contraire,

l'assureur ne peut exercer de recours, sauf au cas de malveillance de ces

personnes, contre les ascendants et descendants, préposés et

employés de l'assuré, ni contre les personnes vivant

habituellement au foyer de l'assuré.

1.3.4.1.10 Droits des

créanciers privilégiés et hypothécaires

Nonobstant toute clause contraire, les

indemnités d'assurance garantissant un bien sont attribuées aux

créanciers ayant privilège ou hypothèque sur ce bien. Ces

créanciers ont une action directe contre l'assureur, mais celui-ci peut

leur opposer les exceptions et déchéances qu'il aurait pu opposer

à l'assuré.

Les paiements faits de bonne foi par l'assureur, sans avoir

connaissance des sûretés, sont valables.

1.3.4.2 Des

assurances de responsabilité

1.3.4.2.1 Cas où

l'assureur est tenu

L'assureur de la responsabilité n'est tenu que si,

à la suite du fait dommageable prévu au contrat, le tiers

lésé a fait à l'assuré une réclamation

aimable ou judiciaire.

1.3.4.2.2 Reconnaissance de

responsabilité

Est valable, la clause prévoyant qu'aucune

reconnaissance de responsabilité, aucune transaction intervenue en

dehors de l'assureur ne lui est opposable.

L'aveu de la matérialité d'un fait ne peut

être assimilé à la reconnaissance d'une

responsabilité.

1.3.4.2.3 Direction du

procès

Est valable, la clause par

laquelle l'assureur se réserve la direction du procès civil sur

l'action en responsabilité intentée par le tiers

lésé.

Est nulle, la clause par laquelle l'assureur se

réserverait la direction du procès pénal, au cas de

poursuites pénales contre l'assuré. L'assuré reste,

notamment, libre d'exercer ou non les voies de recours.

1.3.4.2.4 Action directe du

tiers lésé

Le tiers lésé a une

action directe contre l'assureur de la responsabilité de l'auteur du

dommage, mais doit nécessairement mettre en cause l'auteur du dommage.

L'assureur ne peut payer

à un tiers, autre que le tiers lésé, tout ou partie de la

somme assurée tant que le tiers lésé n'a pas

été indemnisé du dommage qu'il a subi.

L'assureur ne peut opposer au tiers lésé

les déchéances qu'a pu encourir l'assuré

postérieurement au sinistre.

Est nulle, toute clause contraire aux dispositions du

présent article.

1.3.5 Des Assurances de

personne

1.3.5.1 Dispositions

générales

1.3.5.1.1 Liberté

de fixation des sommes assurées

Les assurances de personnes ne sont pas des contrats

d'indemnité. Les sommes assurées sont fixées librement par

les parties et sont dues sans qu'il soit tenu compte du préjudice subi

par l'assuré.

1.3.5.1.2 Défaut de

subrogation

Nonobstant toute clause contraire, l'assureur, dans les

assurances de personnes, après paiement de la somme assurée, ne

peut être subrogé aux droits du contractant ou du

bénéficiaire contre les tiers à raison du sinistre.

1.3.5.2 Des assurances

sur la vie

L'assurance sur la vie est le contrat par lequel l'assureur

promet, moyennant le paiement d'une ou plusieurs primes et sous certaines

éventualités dépendant de la vie ou de la mort du

souscripteur ou d'un tiers assuré, une somme d'argent au souscripteur ou

au bénéficiaire

déterminé ou individuellement désigné

par lui.

1.3.5.2

Définition

1.3.5.2.1 Assurance en

cas de vie ou en cas de décès

Dans l'assurance en cas de vie, l'assureur promet de payer un

capital ou une rente viagère si l'assuré est vivant à la

date fixée par le contrat.

Dans l'assurance en cas de décès, l'assureur promet

de payer, au décès de l'assuré, un capital ou une rente

viagère à un bénéficiaire déterminé

ou individuellement désigné.

Le contrat d'assurance mixte contient ces deux formes

d'engagement de l'assureur.

1.3.5.2.3 Assurance en

cas de décès contractée par un tiers

L'assurance en cas de décès peut être

contractée par un tiers sur la tête de l'assuré. Mais elle

est nulle si l'assuré n'a pas donné son consentement par

écrit avec indication de la somme assurée. Si l'assuré est

marié, il faut, en outre, le consentement écrit de son conjoint.

Le consentement écrit doit être remis à

l'assureur ou envoyé par pli recommandé avec accusé de

réception.

1.3.5.2.4 Assurance sur

la tête d'un incapable

Est nulle, l'assurance en cas de décès

contractée sur la tête d'un incapable, même si l'incapable

ou son représentant ont consenti. La nullité peut être

prononcée à la demande de tout intéressé et les

primes payées doivent être intégralement

restituées.

1.3.5.2.5 Police d'assurance

sur la vie

La police d'assurance sur la vie, outre les

mentions prévues à l'article 6, doit préciser :

- les noms et prénoms et date de naissance de celui sur la

tête duquel repose l'opération; - les noms et

prénoms du bénéficiaire, s'il est individuellement

désigné; -

l'événement ou le terme duquel dépend l'exigibilité

des sommes assurées; - s'il y

a lieu, le mode de calcul de la réduction et de la valeur de rachat

1.3.5.2.6 Police à

ordre

Si la police d'assurance sur la vie est à ordre,

l'endossement n'en est valable que s'il est daté et indique le nom du

bénéficiaire

1.3.5.2.7 Gage

La police d'assurance sur la vie peut être donnée en

gage soit par avenant soit par endossement à titre de garantie si la

police est à ordre, soit conformément aux dispositions du code

civil relatives au gage.

1.3.5.2.8 Consentement de

l'assuré à la cession ou au gage

Le consentement écrit de l'assuré est

nécessaire, à peine de nullité, pour toute cession, tout

endossement, toute constitution de gage de la police, tout transfert à

un tiers du bénéfice du contrat.

Le consentement écrit de l'assuré doit être

remis à l'assureur ou envoyé par pli recommandé avec

accusé de réception.

1.3.5.2.9 Suicide

Nonobstant toute convention contraire,

l'assurance en cas de décès est de nul effet, en cas de suicide

conscient de l'assuré. L'assureur doit prouver le suicide.

L'assurance produit ses effets si le bénéficiaire

prouve que le suicide était inconscient.

1.3.5.2.10 Meurtre par le

bénéficiaire

L'assurance en cas de décès est de nul effet si le

bénéficiaire donne volontairement la mort à

l'assuré et est, de ce fait, condamné pénalement.

1.3.5.2.11

Bénéficiaires de l'assurance en cas de décès

L'assurance en cas de décès peut être faite

au profit de bénéficiaires déterminés ou

individuellement désignés. Sont réputés

bénéficiaires déterminés, sans qu'il soit

nécessaire que les noms soient indiqués : le conjoint du

souscripteur de la police, même si le mariage n'a lieu qu'après la

prise d'effet du contrat, ses enfants, nés ou à naître, ses

héritiers. En l'absence de désignation d'un

bénéficiaire déterminé ou à défaut

d'acceptation par le bénéficiaire individuellement

désigné, le souscripteur de la police peut, par testament, par

avenant à la police ou par endossement de la police à ordre,

désigner un bénéficiaire ou substituer un

bénéficiaire à un autre.

1.3.5.2.12 Existence du

bénéficiaire lors de l'exigibilité

L'attribution du bénéfice de l'assurance sur la vie

à une personne est présumée faite, sauf clause contraire,

sous la condition de l'existence de cette personne au moment de

l'exigibilité du capital ou de la rente assurée.

1.3.5.2.13 Acceptation par

le bénéficiaire

L'attribution du bénéfice de l'assurance sur la vie

à un bénéficiaire individuellement désigné

devient irrévocable par l'acceptation du bénéficiaire.

Jusqu'à l'acceptation, la désignation du

bénéficiaire individuellement désigné peut

être révoquée par le souscripteur de la police.

1.3.5.2.14

Opposabilité à l'assureur

L'acceptation par le bénéficiaire individuellement

désigné de la stipulation faite à son profit ou la

révocation de cette stipulation n'est opposable à l'assureur que

lorsqu'il en a eu connaissance.

1.3.5.2.15 Assurance au profit d'un

bénéficiaire.

Le bénéficiaire a un droit propre et

direct contre l'assureur.

Les sommes stipulées payables au

décès de l'assuré à un bénéficiaire

individuellement désigné ne font pas partie de la succession de

l'assuré. Le bénéficiaire est censé y avoir eu

droit dès le jour du contrat, même si son acceptation est

postérieure au décès de l'assuré.

Les sommes stipulées payables au conjoint du souscripteur

constituent un bien propre pour le conjoint.

1.3.5.2.16 Défaut

de paiement des primes

L'assureur n'a pas d'action pour exiger le paiement des primes

dans les assurances sur la vie.

S'il n'a pas été payé trois primes

annuelles, l'assureur peut, après la mise en demeure et expiration d'un

délai d'un mois qui ne peut être réduit par le contrat,

demander la résiliation du contrat.

S'il a été payé trois primes annuelles au

moins, l'assureur, nonobstant toute convention contraire, ne peut obtenir que

la réduction du capital ou de la rente viagère prévus au

contrat.

La police doit préciser le mode de calcul de la

réduction.

Les règlements prévus à l'article 3 peuvent

déterminer comment doit être calculée la

réduction.

1.3.5.2.17 Rachat

Nonobstant toute clause contraire l'assuré peut, à

toute époque, après paiement de trois primes annuelles au moins,

demander le rachat de son assurance en cas de décès.

La police doit préciser le mode de calcul du prix du

rachat.

Les règlements prévus à l'article 3 peuvent

déterminer comment doit être calculé le prix du rachat.

Le présent article n'est pas applicable aux assurances

temporaires en cas de décès.

1.3.5. Des assurances

contre les accidents corporels ou contre la maladie

Dans l'assurance contre les accidents corporels, l'assureur

promet, au cas d'accident survenu pendant la période garantie, de verser

une somme déterminée à l'assuré ou, au cas de mort,

au bénéficiaire désigné.

L'assureur peut limiter sa garantie à certains

accidents ou à certaines conséquences des accidents.

L'accident s'entend de toute atteinte

corporelle, provenant de l'action soudaine de causes extérieures.

L'assureur peut également garantir contre la maladie.

1.3.6 Commission

Nationale de Contrôle des Assurances(CNCA)

Il a été créé un organe

dénommé Commission Nationale de Contrôle des Assurances

sous la tutelle du ministère ayant les assurances dans ses

attributions.

La Commission Nationale de Contrôle des assurances

est chargée de :

Examiner la conformité aux conditions requises pour que

les compagnies d'assurance soient autorisées à opérer et

délivrer a ces compagnies un certificat préalable a

l'autorisation accordée par le Président de la République

;

1. demander a l'autorité compétente d'apporter

certaines modifications aux lois et règlement régissant le

fonctionnement des compagnies d'assurances ;

2. vérifier la solvabilité de compagnies

d'assurances ;

3. vérifier si le fonctionnement des compagnies

d'assurances respecte les lois et règlement

4. adopter les tarifs proposes par les différents

branches d'assurance et contrôle leur mise en application ;

5. contribuer au règlement des litiges pouvant avoir lieu

en matière d'assurances et en faire le suivi.

La Commission Nationale de Contrôle des Assurances

est composée comme suit :

1. Le Président ;

2.

Un représentant du Ministère ayant l'assurance dans ses

attributions, Vice-président de la Commission ;

3. Un

représentant du Ministère ayant le commerce dans ses attributions

;

4. Un représentant de la Banque Nationale du Rwanda ;

5. Un

représentant de l'Association des assureurs au Rwanda(ASSAR) ;

6. Un

représentant des courtiers ;

7. Un représentant des

assurés.

Les membres de la commission National de Contrôle des

assurances sont nommés par arrêté du premier Ministre, sur

proposition du ministère ayant l'assurance dans ses attributions.

Le Président de la Commission Nationale de Contrôle

des assurances doit avoir des connaissances et une expérience en

matière d'assurances. Il ne peut détenir une action dans une

compagnie d'assurances ou dans un établissement associé à

celle-ci.

Le patrimoine de la Commission Nationale de

Contrôle des Assurances provient:

1. Du budget de l'Etat;

2. Des cotisations des compagnies d'assurances

3. Des cotisations des

assurés ;

4. Des cotisations des courtiers et des experts en

matière d'assurances lors de l'enregistrement en vue de leurs

prestation;

5. Des crédits avalisés par l'Etat ;

6. Des

amendes ;

7. Des dons ;

8. Des revenus divers.

La Commission Nationale de Contrôle des Assurances

a les pouvoirs suivant :

1. Donner aux compagnies d'assurances des

instructions pour adopter une bonne gestion et respecter les lois et les

règlements régissant les assurances ;

2. Imposer a l'instance administrative compétente des

sanctions d'ordre administratif suivantes :

- l'avertissement ;

- le

blâme ;

- la suspension temporaire d'une instance administrative qui

s'est révélée fautive pour une période ne

dépassant pas une année.

3. Saisir le tribunal compétent lorsqu'il s'avère

que le fonctionnement d'une compagnie d'assurances est préjudiciable aux

intérêts des assurés :

- le tribunal peut imposer une

amende de cinq cent mille a deux millions de francs pour des fautes non graves,

de deux millions de francs pour des fautes graves ;

- le tribunal peut

suspendre temporairement une Compagnie d'assurance pour une durée ne

dépassant pas six mois lorsqu'il s'avère que la Compagnie ne veut

pas changer ses mauvaises pratique ;

- le tribunal peut dissoudre la

Compagnie d'assurance lorsqu'elle est déclarée en faillite.

CHAPITRE II. PRESENTATION DE LA

SONARWA s.a

II.1. HISTORIQUE

II.1.1. Création et

Evolution15(*)

La société Nationale d'Assurance du Rwanda,

SONARWA en sigle fut créée par le décret-loi n°

114/07/2 du 30 mai 1975 sous forme de société par actions

à responsabilité limitée (SARL) et à la même

date de la promulgation de la loi n° 28/75 a accordé le monopole de

5ans à la SONARWA S.A.R.L

Le 1er Août 1975, SONARWA a lancé ses

activités sous l'administration d'une compagnie britannique du nom de

J.H. Son premier bureau était situé dans l'enceinte du bureau de

l'ex-préfecture de KIGALI en face du Centre IGIKARI. Elle a ensuite

déménagé vers les locaux de l'actuel District de GASABO

dans la ville de KIGALI.

En 1980, le capital de la SONARWA est passé de

50.000.000 Frws à 400.000.000 Frws.

Le 25 mai 1982, promulgation de la loi n° 18/82 mettant

fin au monopole de la SONARWA et étale la libéralisation du

marché des assurances au Rwanda.

Conformément au décret-loi n° 06/1988 du

12/02/1988, la SONARWA a changé de dénomination pour devenir une

société anonyme « SONARWA s.a » et son

capital social s'est élevé à 500.000.000 Frws. Trente ans

de son existence après et en date du 1er Août 2005, la

SONARWA s.a, société nationale du Rwanda, change son appellation

à la suite de l'expiration de son contrat de 30ans signé avec le

gouvernement et devient la « Société Nouvelle

d'Assurances du Rwanda », son capital sociale a atteint 2

000 000 000 frws suite aux nouveaux actionnaires.

II.1.2. Siège social

Le siège de la SONARWA s.a est situé sur

Boulevard de la Révolution, n°2417, à Kigali

B.P. 1.035 KIGALI - RWANDA

Tél. : (250) 572101/4, 57335, 573240

Fax : (250) 572052

E-mail :

sonarwa@rwanda1.com

Web site:

WWW.SONARWA.co.rw

II.1.3. Agences et Bureaux de

souscription

II.1.3.1. Agences

· HUYE dans la province du SUD du Rwanda

Tél/Fax : 0252530530

· RUSIZI dans la province de l'OUEST du Rwanda

Tél/fax : 0252537297

· RUBAVU dans la province de l'OUEST du Rwanda

Tél/fax : 0252540438

· MUHANGA dans la province du SUD du Rwanda

Tél/Fax : 0252562476

· NYABUGOGO dans la province du SUD du Rwanda

Tél/Fax : 0252570618

· MUSANZE dans la province du NORD du Rwanda

Tél/Fax : 0252546113

· RWAMAGANA dans la province de l'EST du Rwanda

Tél/Fax : 0252567110

· UTC dans la ville de Kigali au Rwanda

Tél : 500100

· REMERA dans la ville de Kigali au Rwanda

II.1.3.2. Bureaux de

souscription

· GATUNA

· RUSUMO

· KAGITUMBA

· KARONGI

· NYAMAGABE

· NYAGATARE

· NGOMA

· GICUMBI

· BUGESERA

· RUHANGO

· BUHANDA

· AKANYARU

· NGORORERO

· BUGARAMA

II.1.4. Capital social

Deux milliards de francs Rwandais (2 000 000 000

frws) est la constitution du capital social de la SORAWA s.a.

II.1.5. Actionnaires

· Industrial and General Insurance PIC (IGI) : 70 000

Actions (35%)

· Premier Investment Limited :

58 500 Actions (29.25%)

· La caisse sociale du Rwanda :

32 500 Actions (16.25%)

· BANCOR s.a

:13 000 Actions (6.5%)

· MAGERWA s.a

: 13 000 Actions (6.5%)

· ETAT RWANDAIS

: 13 000 Actions (6.5%)

1 action est évaluée à 10 000 frws

Le nombre total des actions est de 200 000.

II.1.6 Actionnariat dans

d'autres sociétés

La société joue un grand rôle dans

l'économie nationale par ses grands investissements et relations qu'elle

entretient avec d'autres opérateurs économiques.

II.1.6.1 Les

sociétés africaines

- SCAR, GOMA, RD Congo

- AFRICA -RE, Lagos, Nigeria

- ZEP-RE, Nairobi, Kenya

II.1.6.2 Les

sociétés Rwandaises

- B.R.D

- RWANDATEL s.a

II.1.7 Réassureurs

· MUNICH-RE, Port-Louis, Ile Maurice

· AFRICA-RE, Lagos, Nigeria

· ZEP-RE, KENYA

· KENYA-RE, Nairobi, Kenya

· OESAINON LIFE POOL, Nairobi, Kenya

· BEST-RE, Dakar, SENEGAL

II.1.8 Commissaire aux

comptes

DELOITTE ET TOUCHE RWANDA

II.2. MISSION, OBJECTIFS ET

ACTIVITES

II.2.1. Mission

La SONARWA s.a a pour mission d'offrir à son aimable

clientèle une gamme complète de produits et de services

financiers abordables et fiables, tout en stimulant l'épargne et le

développement économique au Rwanda et dans la région.

II.2.2. Objectifs

Pour accomplir sa noble mission, la SONARWA s'est fixée

des objectifs à savoir :

II.2.2.1. Objectif global

L'objectif global de la SONARWA est

principalement d'être la compagnie d'assurance de première classe

dans la région et fournir toutes les assurances et tous les services

financiers.

II.2.2.2. Objectifs

spécifiques

· Se professionnaliser à travers un personnel

dévoué et bien formé,

· Donner un service de qualité pour la

pérennité de la satisfaction du client,

· Etre forte et fiable grâce à l'application

des systèmes judicieux en vue de renforcer sa capacité de

souscription,

· Pratiquer les prix bien étudiés

grâce à une étude scientifique de risques et de techniques

de souscription adéquates,

· Accéder à des services équitables

par le biais de ses agences et bureaux présents presque sur toute

l'étendue du territoire rwandais,

· Avoir un rendement fructueux du capital investi par les

actionnaires et une gestion efficace et moderne des affaires de la

société.

II.2.3. Activités

Pour atteindre les objectifs fixés, la SONARWA s'est

engagée à mener des différentes activités.

L'activité principale de la SONARWA consiste en opération

d'assurance et de réassurance ainsi que les activités

découlant de l'activité principale.

Subséquemment, La SONARWA exploite les

différentes branches d'assurances à savoir :

II.2.3.1 Assurance des

personnes

· vie individuelle

· vie groupe

· assurance individuelle contre les accidents

corporels

· assurance collective contre les accidents corporels du

travail

· assurance collective contre les accidents corporels de

sport

· pension complémentaire

· assurance éducation

· assurance globale de protection des employés.

II.2.3.2 Assurance du

patrimoine

· Automobile (dégâts matériels, vol,

incendie)

· Incendie des bâtiments à usage commercial

ou industriel

· Transport et séjour de fonds

· Vol

· Bris des machines

· Bateau

· Aviation

· Entrepôt frigorifique

· Tous risques chantiers

· Tous risques montages

· Tous risques informatiques

· Engin de chantier

II.2.3.3 Assurance de

la responsabilité civile à l'égard des tiers

· Responsabilité civile automobile

(obligatoire)

· Responsabilité civile familiale

· Responsabilité civile des travaux sur

chantier

· Responsabilité civile scolaire

· Responsabilité civile professionnelle

· Responsabilité civile compétition

· Responsabilité civile des transporteurs

· Responsabilité civile exploitation :

garagistes, pharmaciens, hôteliers

· Responsabilité civile après livraison.

II.2.3.4

Opérations financières

· Assurances protection crédit

· Le Service de Bancassurance

Toutes ces branches d'assurances se répartissent dans

les différentes directions faisant partie de l'organigramme de la

SONARWA s.a.

II.3. ORGANISATION DU TRAVAIL

Une entreprise est une entité économique qui

produit des biens et services. Dès lors, la SONARWA s.a est

classée parmi les entreprises génératrices des recettes.

Pour produire, toute entreprise doit combiner

les facteurs de production qui sont : la nature, le travail et le capital.

C'est ainsi que cette entreprise produit des services avec des hommes et pour

les hommes.

En effet, pour qu'il y ait une productivité au sein de

l'entreprise, il faut répartir les tâches qui incombent à

chacun. Il s'agit donc d'organiser le travail afin d'obtenir

l'efficacité productive maximale16(*).

La SONARWA s.a, à part la Direction

générale, comporte en son sein quatre directions lui permettant

de bien fonctionner.

Il s'agit de la :

Ø Direction technique,

Ø Direction commerciale,

Ø Direction assurances des personnes et vie,

Ø Direction finances et patrimoines.

Toutes ces directions contribuent chacune à leur

manière au bon fonctionnement de la société. Elles sont

autonomes et dirigées par un directeur de direction. Elles se

subdivisent en services et ceux-ci en sections.

Les services sont dirigés par un chef de service qui

coordonne les activités de chaque section dirigée, elle, par un

chef de section.

C'est en bref cette structure qui marque le corps

professionnel de la SONARWA s.a.

II.4. RESSOURCES HUMAINES DE LA

SONARWA s.a

Comme dans toute entreprise, une politique de ressources

humaines est basée sur les facteurs suivants :

-Le staffing (déterminer le profil à partir des

tâches bien définies) ;

-Chronogramme des activités et responsabilisation des

agents ; -Suivi

régulier des équipes de travail (recrutement, remplacement,

formation, perfectionnement, compétition,

motivation, etc....).

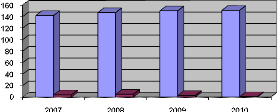

TABLEAU 1:

Evolution de l'effectif du personnel de la SONARWA s.a

(2007-2010)

|

Année

|

Effectif du personnel

|

|

2007

|

133

|

|

2008

|

138

|

|

2009

|

142

|

|

2010

|

147

|

Graphique 1 : Evolution

de l'effectif du Personnel (2007-2010)

Année

Source : Elaboré par nous

même sur base des données des rapports

Annuels de la SONARWA s.a 2007, 2008,

2007,2010.

En 2007, la SONARWA comptait un effectif de 142

employés ; contre 147 en 2008, 150 en 2009 et en 2010, l'effectif

total s'élevait à 151, avec une variété des niveaux

d'études. Ces différents niveaux sont : la maîtrise,

l'ingéniorat, la licence(AO) et les humanités(A2). Au-delà

de tous ces niveaux, il ya des agents qui ont suivi diverses formations

professionnelles comme la formation par correspondance pour les cadres en

Association of chartered insurance institute (ACII) à Chartered

Insurance Institute de Londre ( CII) , la société compte 3

employés qui ont terminé le cycle de DIP ( Diploma in insurance)

4 autres avec le certificate of insurance practice( CIP), et 2 agents qui ont

ACCA , D'autres formations en réassurance, technique d'audit et des

formations en Anglais pour améliorer la qualité de communication

des agents. Tous ceux-ci permettent à l'organisation de procéder

à des innovations.

Par ailleurs, à la suite des investissements

importants en techniques modernes de gestion, comme l'informatique et du

recours aux agents commerciaux payés à la commission, la

société a continué à fournir d'excellents services

à la clientèle.

II.5 ORGANES

II.5.1 Organes de

décision

La SONARWA s.a est dotée d'une assemblée

générale réunissant ses membres une fois

par an. Cette assemblée générale

élit les membres du Conseil d'Administration ; elle constitue

l'organe suprême de la Société.

Un Conseil d'Administration composé de six membres au

moins, est nommé par l'assemblée générale des

actionnaires et révocable par elle.

Les administrateurs ont un mandat de 3 ans renouvelables. Le

Conseil d'Administration élit parmi ses membres un Président et

un Vice-président, qui le remplace en cas d'absence ou

d'empêchement. A défaut des deux, la Présidence est

assurée par l'Administrateur le plus ancien.

II.6.2 Organes

d'exécution

La Direction Générale

Le Conseil d'Administration confie la gestion

journalière de la Société à un Directeur

général adjoint qui assiste aux réunions du Conseil

d'Administration et en assure le secrétariat. Il n'a pas de voix

délibérative.

Le Conseil d'Administration peut, en outre, conférer

des pouvoirs spéciaux et déterminés à une ou

plusieurs personnes de son choix.

Tous les actes engageant la société autres que

ceux de la gestion journalière, sont signés sauf

délégation spéciale du Conseil, par le Directeur

Général et un Administrateur désigné par le

Conseil.

II.7

L'ORGANIGRAMME

D'après le Larousse, l'organigramme

est un graphique de la structure hiérarchique d'une organisation

sociale complexe représentant à la fois les divers

éléments du groupe et leurs rapports respectifs17(*).

On définit également l'organigramme comme une

représentation schématique des différents services ou

postes d'une organisation. Simple ou taille et l'importance de l'organisation,

l'organigramme met en relief les responsabilités et les rapports

hiérarchiques qui prévalent.

II.7.1 Organigramme de la SONARWA s.a.

L'organigramme de la SONARWA s.a se présente comme

suit :

DIRECTEUR

GENERAL

DIRECTEUR GENERAL ADJOINT

SECRETARIAT DE LA DIRECTION GENERALE

SERVICE JURIDIQUE

SERVICE AUDIT INTERNE

INTERNE

SERVICE INFORMATIQUE

SERVICE RESSOUCES HUMAINES

SECTION ARCHIVES & DOCUMENTATION

SECTION PAIE

DIRECTION TECHNIQUE

DIRECTION COMMERCIALE

DIRECTION ASSURANCE DES PERSONNES (VIE)

DIRECTION FINANCES & PATRI MOINE

Source : Rapport annuel SONARWA s.a

II.8 CONCURRENCE

D'après la définition tirée dans

Larousse, la concurrence est l'ensemble des systèmes économiques

qui ne comportent aucune intervention de l'Etat en vue de limiter la

liberté de l'industrie et de producteurs comme des délits.

Or, la SONARWA s.a devrait savoir que sur des marchés

en pleine croissance, si elle limite l'offre et laisse une partie de la demande

insatisfaite, elle ouvre la porte à la concurrence.

Les concurrents, c'est-à-dire les autres compagnies

d'assurances existant au Rwanda sont :

- SORAS s.a : Née en 1984

- COGEAR s.a : Née en 1996

- CORAR s.a : Née en 2001

- PHOENIX OF RWANDA : Née en 2007

Toutes ces compagnies ont les mêmes

produits d'assurances que la SONARWA s.a, mais chaque compagnie a ses

modalités de vente et ses marges bénéficiaires.

En outre, comme elles ont les mêmes