Déterminants de la pénétration des investissements directs étrangers au Bénin( Télécharger le fichier original )par Tchadaré AGBANGBATIN Université de Parakou ( Bénin ) - Maà®trise 2010 |

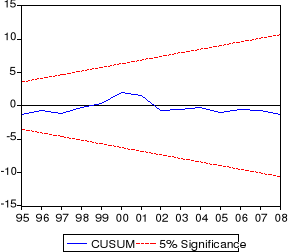

C. Résultats du test d'hétéroscédasticité des erreursCe test permet de savoir s'il y a hétéroscédasticité des résidus du modèle et de détecter son origine. A cet effet, il régresse le carré des résidus en fonction des carrés des variables du modèle. La décision du test est basée sur la statistique de Fisher du modèle estimé. A l'image de celle de GB, la statistique de White est utilisée W = nR2 et suit un khi deux à p degré de liberté, lorsque n est grand. L'hypothèse d'homoscédasticité des erreurs est acceptée si la probabilité affichée est > à 5%. Les résultats issus de l'estimation sous eviews nous montrent que les erreurs sont homoscédastiques. Pour le modèle de long terme, la probabilité = 0.074317>5% et celui du court terme, la probabilité est de 0.909331> 5% (tableaux n°2.7 et n°2.8) D. Résultats du test de stabilité de CUSUMLe test de CUSUM, qui est fondé sur la dynamique de l'erreur de prévision, permet de détecter les instabilités structurelles des équations de régressions au cours du temps c'est-à-dire d'étudier la stabilité du modèle. En fait, l'idée générale de ce test est d'étudier l'évolution au cours du temps de l'erreur de prévision normalisée ; et on appelle résidu récursif cette succession d'erreur de prévision calculée en t-1 pour t. Le CUSUM (Cumulative Sum) sera donc fondé sur la somme cumulée des résidus récursifs. Le modèle de court terme étant dynamique, il ne s'applique qu'au modèle de long terme. Si la courbe ne coupe pas le corridor (en pointillés) alors le modèle est stable; par contre, il est instable dès lors que la courbe coupe le corridor. Le résultat issu d'eviews montre une courbe contenue dans un corridor. Ainsi pour le modèle d'IDE, les statistiques CUSUM restent dans leur intervalle ; nous rejetons donc dans l'ensemble l'hypothèse d'un changement structurel. On peut alors conclure que le modèle objet de cette étude est stable. Graphique n°1.7 : Test de stabilité de CUSUM

Source : Résultats obtenus sous Eviews 3.1 E. Analyse de la significativité des coefficientsL'analyse de la significativité des coefficients se fera en deux étapes : l'analyse du point de vue de la qualité globale de l'ajustement d'une part et celle de la qualité individuelle des estimateurs d'autre part. Le test d'adéquation d'ensemble est fait à travers le test de Fisher. La validation statistique de la qualité globale des modèles est appréciée par le coefficient de détermination des modèles et par le test de Fisher. L'analyse de la qualité globale du modèle s'effectue à travers le coefficient de détermination du modèle (R2). Ce coefficient explique la part de l'évolution de la variable dépendante qui est expliquée par les variables exogènes. L'appréciation de la qualité globale de l'ajustement se fait avec la statistique de Fischer qui indique si les variables explicatives ont une influence significative sur la variable à expliquer ou pas. Les hypothèses qui sous-tendent cette analyse sont : Ho : tous les coefficients sont nuls H1 : il existe au moins un coefficient non nul L'arbitrage se fait par la comparaison de la valeur de la F-statistique estimée à celle tabulée par Fischer. Le logiciel Eviews fournit automatiquement la probabilité associée à la F- statistique calculée, ce qui facilite grandement l'analyse. Il suffira donc de comparer la probabilité associée à la F-statistique au seuil de 5% retenu. Dans le cas où la probabilité (F-statistic) < 5%, alors l'hypothèse Ho sera rejetée au profit de l'hypothèse alternative selon laquelle la régression est globalement significative. Dans notre cas, la probabilité (F-statistic) = 0.0000 est inférieure à 5% pour le modèle de long terme : l'hypothèse nulle est rejetée et la relation de long terme est globalement significative. Ce résultat est conforme à la valeur de la statistique R² (ici R² = 0.84) qui renseigne lui aussi sur la qualité de l'ajustement selon qu'elle est proche de l'unité. Pour se prononcer sur la significativité individuelle des estimateurs, on utilise la statistique de Student directement fournie par Eviews. Lorsqu'au seuil considéré la valeur de la statistique de Student estimée est supérieure à celle tabulée par Student, alors on retient l'hypothèse de significativité des coefficients. Dans le cas contraire, l'hypothèse de non significativité des coefficients est acceptée. Il sera utilisé ici, comme cela a été précédemment fait, la probabilité de rejet que fournit le logiciel Eviews au seuil retenu. Les résultats de l'estimation de la relation de long terme montrent clairement qu'à 5%, les coefficients des variables PIBH, CD, DS et TC sont significatifs. (Voir annexe tableau n°2.2) En ce qui concerne la dynamique de court terme, le coefficient de la force de rappel est négatif (-1.348871) et significatif au seuil de 5%. Le modèle à correction d'erreur est donc accepté (Voir annexe tableau n°2.3). Tout effet exercé par une variable fondamentale sur le sentier d'équilibre des IDE est nécessairement soumis à une force de rappel. Le niveau de la vitesse d'ajustement indique que le retour à l'équilibre y est relativement rapide. Ainsi, pour corriger 95% de déséquilibre du niveau d'IDE au Bénin, il faut environs 2 ans 10 mois (2.84 ans)17(*). Par ailleurs, le R²= 0.81 et la probabilité (F-statistic)= 0.00004< 5% nous renseignent sur la qualité globale du modèle de court terme. Notons que parmi les variables explicatives retenues, seules les coefficients des variables CD et DS sont significatifs. L'étude économétrique ainsi achevée, il convient de passer à l'analyse économique des résultats obtenus. * 17 ELBADAWI et Ali (1997) ont déterminé le temps requis pour résorber x% d'un choc extérieur. Leur calcul est la suivante (1-á) t = (1-x), où á est la valeur absolue du terme de correction d'erreur et t est le nombre d'années requises. |

|