Les entreprises agréées au code des investissements: quelles stratégies pour une amélioration de leurs contributions fiscales( Télécharger le fichier original )par Noël Jean Romuald Zomassou BASSINGA Ecole nationale des régies financières Burkina Faso - Inspecteur des impôts 2010 |

Paragraphe II : Analyse des résultats obtenusComme annoncé plus haut les analyses ont débuté au niveau général et par la suite elles ont abouti à l'échantillon. A/ Au niveau généralL'objectif à ce niveau était de voir l'évolution du nombre d'agréments accordés et la localisation des entreprises agréées sur le territoire national. 1) Evolution générale par régime Depuis 1996, plusieurs entreprises ont pu bénéficier des avantages fiscaux du C.Inv. Le tableau suivant présente ces entreprises par catégorie et selon les différents régimes. TABLEAU N°2 : Situation des entreprises agréées au code des investissements par régime de 1996 au 08/11/2007

Source : Construit par nous à partir des données recueillies à la DGE. On peut constater, d'une part, une évolution significative des agréments octroyés de 1996 à 2007 (de 02 agrément octroyé en 1996 on a abouti à un total de 329 agréments délivrés au 08/11/2007). D'autre part, la répartition par régime montre une préférence pour le régime B (149 agréments délivrés soit 45,29% du total) et un manque d'engouement pour le régime A (02 agréments délivrés soit 0,60% du total). Les régimes C et E, bien qu'offrant plus d'avantages fiscaux, n'ont pas été suffisamment délivrés comparativement au régime B (13,06% pour le régime C et 18,84% pour le régime E). En ce qui concerne le régime des entreprises exportatrices, 23 agréments ont été délivrés soit 7% du total. Nous pouvons déjà dire que le régime B est préféré aux autres régimes. Pourtant, le régime C et surtout le régime des entreprises exportatrices offrent plus d'avantages fiscaux. Cela prouve que lorsque le montant de leurs investissements est faible les investisseurs ne sont pas incités par les avantages fiscaux qui leurs sont offertes15(*). Aussi, les investisseurs sont retissant à faire de gros investissements qui pourtant leurs offriraient plus d'avantages fiscaux. Enfin, bien que le secteur des exportations offre plus d'avantages fiscaux, moins d'investisseurs se lancent dans ce secteur. Voyons à présent la localisation des entreprises agréées. Des avantages fiscaux supplémentaires sont prévus pour les investissements réalisés dans les localités situées au moins à 50 Km des centres urbains et ceci dans le but de créer un développement harmonieux dans le pays16(*). Le tableau suivant présente la répartition des entreprises par localité.17(*) TABLEAU N°3 : Situation des entreprises agréées au code des investissements par localité de 1996 à 2008

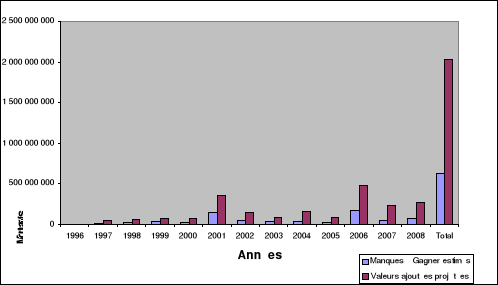

Source : Construit par nous à partir des données recueillies au CGU. Le tableau montre que plus de la moitié (65,41%) des entreprises agréées sont situées à Ouagadougou. Il est aussi intéressant de remarquer que les deux grandes villes du pays (Ouagadougou et Bobo Dioulasso) abritent 85,58% de ces entreprises. Ces statistiques prouvent que des facteurs supplémentaires influencent la localisation des entreprises. Une analyse plus poussée montre que les entreprises de production, de conservation et de transformation sont les plus délocalisées à l'intérieur du pays avec 60 unités soit 81,01% contre 14 unités soit 18,91% pour les entreprises de prestations de service18(*). Les données reçues du CGU permettent de constater que les investissements projetés par les entreprises agréées sont importants, en particulier pour les entreprises de prestations de services. Aussi, le nombre élevé d'emplois à créer pourrait améliorer les recettes en IUTS19(*). Sur toute la période d'étude, on constate que les valeurs ajoutées projetées dépassent les manques à gagner estimés de l'Etat20(*) (1 franc CFA de recette fiscale perdu devrait conduire à une augmentation des richesses nationales d'environ 342,22 francs CFA). Le Graphique suivant illustre mieux la comparaison de ces estimations. Graphique N°1 : Evolution comparative des manques à gagner et des valeurs ajoutées estimées par année (1996-2008)

Source : Tracé par nous à partir des données du tableau N°6. Ce constat devrait conforter nos autorités sur le bien fondé de ces mesures incitatives. Cependant, il ne reflète pas la réalité car les chiffres ne sont que des prévisions conçues par les demandeurs d'agrément. D'où la nécessité d'effectuer l'étude sur un échantillon d'entreprises agréées. * 15 Exemple du régime A. * 16 Article 29 du C.Inv. * 17 Nous pouvons déjà constater la discordance sur le nombre d'entreprises agréées au C.Inv pour la période allant de 1996 à 2000 entre le tableau N°2 et le tableau N°3. Cela montre déjà la nécessité d'harmoniser les données au niveau des administrations. L'utilisation des données de la DGE au tableau N°2 se justifie par le fait qu'elles permettaient de faire une bonne répartition par régimes accordés contrairement aux données du CGU. Par ailleurs, l'accès aux données reçues à la DGE nous avait été refusé au CGU pour des raisons de confidentialité. De façon générale, cette discordance de données n'affecte pas les résultats de notre étude. * 18Cf annexe I, Tableau N°4. * 19 Cf annexe I, Tableau N°5. * 20 Cf annexe I, Tableau N°6. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||