Les entreprises agréées au code des investissements: quelles stratégies pour une amélioration de leurs contributions fiscales( Télécharger le fichier original )par Noël Jean Romuald Zomassou BASSINGA Ecole nationale des régies financières Burkina Faso - Inspecteur des impôts 2010 |

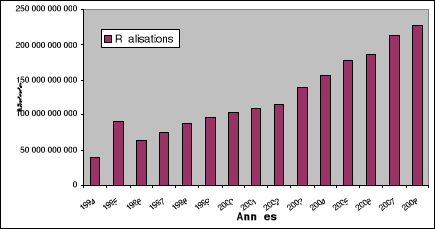

B/ Au niveau de l'échantillon représentatifL'évolution des recettes fiscales de la DGI montre que celles-ci ont connu une évolution remarquable ces dernières années en témoigne le graphique suivant. Graphique N°2 : Evolution des recettes de la DGI sur 15 ans (1994-2008)

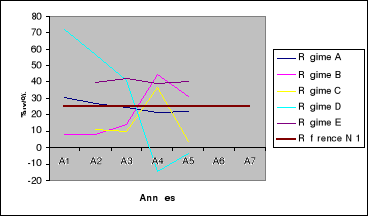

Source: Tracé par nous à partir des données du tableau N°7 Annexe I. Toutefois, il serait injuste de lier cette évolution au seul fait du C.Inv. L'échantillon a pour but d'analyser le comportement de quelques entreprises agréées durant les périodes d'exploitations exonérées. Nous verrons successivement l'évolution des valeurs ajoutées, l'évolution des emplois et des masses salariales, l'analyse du manque à gagner de l'Etat. 1) Evolution des valeurs ajoutées Aux termes des articles 19 et 21 du décret N° 2000-99/PRES/PM/MCIA/MEF du 23 mars 2000 relatif aux conditions d'application de la Loi N° 62-95/AN du 14 décembre 1995 portant C.Inv au BF, le taux minimal sur les cinq (5) premiers exercices de la valeur ajoutée dégagée doit être de 25 % du chiffre d'affaires de la même période pour les régimes A ; B ; C ; D ; E et de 35% pour les entreprises exclusivement tournées vers l'exportation. Vérifions cette condition au niveau de notre échantillon. Le graphique suivant présente l'évolution des valeurs ajoutées de cinq (5) entreprises agréées au C.Inv durant les cinq (5) premières années d'exploitation. Graphique N°3: Evolution des taux des valeurs ajoutées créées par rapport au chiffre d'affaires sur les 5 premières années (Régimes A, B, C, D, E)

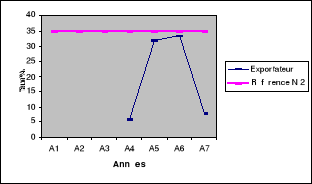

Source : Tracé par nous à partir des données de l'annexe II-C : Synthèse des chiffres d'affaires (CA) et valeurs ajoutées (VA) réalisés par les entreprises de l'échantillon). On constate que les entreprises ne respectent pas le taux minimum de 25% du chiffre d'affaires de la même période pour les régimes sur les cinq (5) premières années. Une seule entreprise (du régime A) a pu satisfaire cette obligation. Les taux des autres entreprises pour la plupart du temps étaient en dessous du taux minimum. Il faut remarquer qu'une entreprise (régime D) présentait déjà pendant cette période des signes de faillite. Le tableau suivant illustre la situation au niveau de l'entreprise exportatrice. Graphique N°4 : Evolution des taux des valeurs ajoutées créées par rapport aux chiffres d'affaires sur les sept (7) premières années (entreprise exportatrice)

Source : Tracé par nous à partir des données de l'annexe II-C : Synthèse des chiffres d'affaires (CA) et valeurs ajoutées (VA) réalisés par les entreprises de l'échantillon). Au niveau de l'entreprise exportatrice, nous n'avons pas eu les données sur les trois (3) premières années. Nous avons donc poussé notre analyse sur les sept (7) années d'exonération totale. Le constat est que l'entreprise n'a jamais réalisé le taux minimum de valeur ajoutée de 35% sur cette période. 2) Evolution des emplois et des masses salariales Les entreprises ont en général, pour l'échantillon étudié, respecté leurs engagements en ce qui concerne le nombre d'emplois requis par régime21(*). Elles sont toutes au-delà des minima requis. Cependant, cela ne prouve pas que la politique de l'emploi ait été respectée par ces entreprises. En effet un nombre d'emplois élevé peut cacher des bas salaires distribués entraînant une réduction de la part des employés dans le partage de la valeur ajoutée créée par l'entreprise. Aussi, certaines entreprises présentent des fluctuations importantes de leurs masses salariales pour un nombre d'emplois sensiblement constant. Une attention particulière apportée à l'évolution des masses salariales pourrait améliorer les recettes fiscales en IUTS. Le tableau suivant présente les manques à gagner de l'Etat et des collectivités locales d'implantation des entreprises de l'échantillon. TABLEAU N°8 : Synthèse des manques à gagner de l'Etat au niveau de l'échantillon (arrondi aux milliers de francs CFA)

Source : Construit par nous à partir de l'échantillon. Le tableau montre que le manque à gagner est aussi important pour les collectivités territoriales (41,47%) que pour l'Etat (58,53%). Au niveau des collectivités territoriales on constate que les pertes sont plus élevées au régime C et au régime des exportations. Cela se justifie car ces deux régimes entraînent d'énormes investissements22(*). Les investissements réalisés devraient dans ce cas permettre de compenser les pertes subies. L'analyse du dépouillement montre que le manque à gagner au niveau de l'IRVM est minime voir inexistant23(*). En effet, les entreprises personnes physiques sont exemptées de l'IRVM. De plus, les entreprises (personnes physiques et personnes morales) sont en général déficitaires au début de leurs activités. L'exonération d'IRVM dans ces conditions est sans effet. L'étude a montré qu'au-delà des pertes liées aux exonérations, l'Etat peut subir d'autres pertes liées à la non sincérité des déclarations des contribuables. Nous avons constaté à ce sujet que des redressements avaient été effectués sur ces entreprises. Le montant total des redressements retrouvés dans les dossiers est de quatre cent quarante sept millions soixante quinze milles trois cents soixante dix (447.075.370) francs CFA24(*). L'importance des sommes rappelées sur la période d'étude devrait nous interpeller sur la nécessité d'effectuer des contrôles réguliers de ces entreprises tout au long de la période d'exonération. Il ressort de toute notre analyse que d'autres facteurs déterminants influencent les décisions des investisseurs. * 21 Cf annexe II-A : Résultats du dépouillement des dossiers de l'échantillon. * 22 Ces investissements constituent la base de calcul du droit proportionnel de la patente et du calcul de la TBM ; tous des impôts locaux. * 23 Cf annexe II-A : Résultats du dépouillement des dossiers de l'échantillon. * 24 Cf annexe II-B : Récapitulatif des droits rappelés pendant les périodes d'exploitation exonérées. |

|