3 DISCUSSIONS ET RECOMMANDATIONS

Cette partie de l'étude analyse d'une part les

résultats obtenus et avance des recommandations par la suite.

3.1 Discussions

3.1.1 Discussion 1 : Le système de crédit

n'est pas nouveau pour la Commune rurale Analavory

3.1.1.1 Une historique de crédit remontant bien

avant l'année 1990

La BTM de Miarinarivo était le premier

établissement financier qui intervenait dans la région Itasy

avant 1990. Celle-ci couvrait une très faible partie de la population

d'Analavory du fait qu'elle se trouvait à 22km de la Commune [10]. Le

crédit formel s'est développé à Analavory avec

l'installation successive de deux caisses de la CECAM au niveau de deux

Fokontany de cette localité, en 1994 et 1995. Ces dates correspondent

effectivement à la phase d'émergence des IMF à Madagascar.

En effet, entre 1990 et 1996, de nombreuses IMF mutualistes et non mutualistes

se sont créées. CECAM et OTIV constituaient les deux plus grands

réseaux de ce temps, tant en termes de volume d'activités que de

couverture géographique [24]. La CRA en a certainement

bénéficié à travers les caisses CECAM du

Fokontany Analavory et du Fokontany Ankonabe.

Plus tard, en Octobre 2008, la PAMF a ouvert une agence

à Analavory. Depuis, la population de cette Commune a connu deux IMF de

types différents puisque la PAMF fait partie des IMF non mutualistes. De

plus, les IMF implantées dans cette localité ne se limitent pas

uniquement aux produits de crédit. Les paysans intéressés

peuvent également y faire des placements.

3.1.1.2 Une évolution positive des indicateurs

d'accès au crédit par rapport aux tendances d'évolution

nationale

Les graphes évolutifs des quatre indicateurs

d'accès au crédit montrent tout de suite que la CRA a

dépassé le stade de démarrage en matière de

crédit rural. Cela est matérialisé par des indicateurs

dont les valeurs excèdent la moyenne au niveau national.

a. Le nombre de clients ou membres (Nc/m)

45

nombre total de clients/membres de la CECAM augmente chaque

année selon un rythme constant. Par rapport aux nouveaux membres, le

taux de croissance annuel est d'une moyenne de 2,6% (Cf. Annexe XX). Le taux

d'évolution a même été négatif en 2007 avec

un effectif de nouveaux clients/membres passant de 150 (2006) à 143

(2007).

b. Le montant de crédit déboursé (Mcd)

Pour le cas d'Analavory, cet indicateur est nettement

supérieur à l'état moyen par Commune. Son écart

avec l'indicateur au niveau national s'intensifie chaque année selon un

rythme non proportionnel à l'évolution du Nc/m. A titre

d'exemple, il a été vu plus haut que le nombre de nouveaux

clients/membres a diminué en 2007. Cependant, au cours de cette

année, le Mcd a presque doublé. Ce phénomène peut

résulter d'une augmentation du montant de crédit individuellement

octroyé à chaque membre. Il se peut également qu'un membre

réalise plusieurs cycles de crédit en une seule année et

cela a sûrement des répercussions sur le Mcd au niveau de CRA.

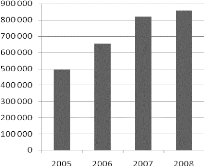

D'ailleurs, le graphique 8 ci-après l'explique très bien.

Graphe 8 : Evolution du montant de crédit moyen

déboursé par bénéficiaire de crédit à

Analavory

Source : CECAM, auteur, 2011, Cf. Annexe XX

La valeur moyenne du crédit reçu par un membre

passe de Ar 500 000 à Ar 850 000 de 2005 à 2008. Les besoins en

crédit des bénéficiaires deviennent plus importants

à mesure que leurs activités s'améliorent. De plus, un des

principes des IMF lors des octrois est de tester d'abord au premier cycle de

crédit la moralité et la capacité de remboursement des

demandeurs en leur accordant un montant pas trop élevé. Ensuite,

lorsque la confiance s'établit, le montant accordé au

deuxième emprunt devient plus important et ainsi de suite.

46

c. Le taux de remboursement (Tr)

Le taux de remboursement des crédits au niveau de la

CRA est toujours supérieur à celui au niveau national si on se

réfère aux statistiques entre 2005 et 2008. Les paysans de cette

Commune semblent ne pas avoir beaucoup de difficulté à

s'acquitter de leur dette envers les IMF. On pourrait en déduire que les

crédits ont quelque part amélioré les revenus des

bénéficiaires, leur permettant ainsi cette faculté de

remboursement. Il n'est pas étonnant de voir un Tr au niveau communal

supérieur au Tr à l'échelle nationale. En effet, le risque

de non remboursement augmente avec le nombre d'emprunteurs. Il est

généralement plus difficile de maîtriser le recouvrement

sur une plus vaste étendue.

d. Le taux de pénétration des ménages en

microfinance(Tp)

Il faut rappeler tout d'abord que le Tp dont il est question

ici concerne le cumul des clients/membres par rapport à la population

totale. On a souvent tendance à penser que cet indicateur ne peut

qu'augmenter chaque année parce qu'il s'agit d'un cumul de

clients/membres. Pourtant, le nombre de ménages dans une localité

évolue en même temps avec le nombre total de clients/membres qui

s'y trouvent. De ce fait, une forte croissance démographique

accompagnée d'une faible évolution du nombre de clients/membres

conduira certainement à une diminution de la valeur du Tp. Lors de la

comparaison du Tp CRA avec le Tp national, on remarque que le Tp CRA est sur le

point d'être dépassé par le Tr national en 2008. Ce fait

renforce encore l'idée présentée plus haut selon laquelle

le nombre de nouveaux clients/membres de cette Commune reste faible et que les

bénéficiaires de crédit sont toujours à peu

près les mêmes personnes.

Les représentations de l'évolution de ces quatre

indicateurs d'accès au crédit au sein de la CRA sont toutes

supérieures à leurs correspondants au niveau national. Les

paysans de cette zone ont alors acquis une certaine expérience en

matière de microcrédit. Mais compte tenu du nombre de caisses

présentes à Analavory avant l'arrivée de la PAMF, soient

les deux caisses de la CECAM, il se peut que ces évolutions devraient

être encore plus meilleures que ceux qui ont été

constatées. A Madagascar, il existe des Communes dans lesquelles il n'y

a aucune caisse ni agence de microfinance. D'autres en disposent mais seulement

une (Cf. Annexe XXVII). C'est aussi la raison pour laquelle les

évolutions nationales sont moins bonnes par rapport aux

évolutions à l'intérieur d'une petite localité

où sont concentrés de nombreux points de service. En se

référant aux valeurs des indicateurs au niveau national, le

problème d'accès au crédit n'est pas très marquant

à Analavory. Par contre, par rapport au nombre de caisses de cette

Commune, il est très relatif d'affirmer que les réalités

qui s'y présentent en termes d'indicateurs d'accès au

crédit sont excellentes.

47

|