Apport des institutions de microfinance à la réduction de la pauvreté en Haà¯ti. Cas de ACME ( Association de Crédit pour la Micro Entreprise )de 1996 à 2006( Télécharger le fichier original )par Jocelyn Valcin Centre Universitaire Maurice Laroche - Diplome de licence en gestion de projets 2009 |

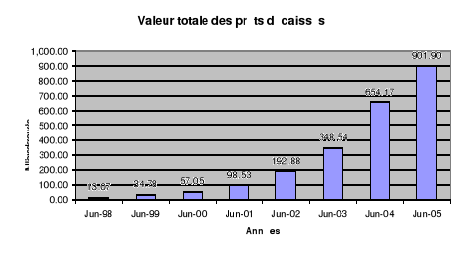

f- Evolution et analyse des indicateurs de performance de l`institution de 1996 à 2006Les indicateurs de performance retenus se trouvent dans les rapports financiers de l`institution sur une période de 9 ans que nous décrivons ci-après: - Valeur totale des prêts décaissés - Nombre total des prêts décaissés - Nombre de prêts actifs - Valeur des prêts en circulation - Qualité du porte feuille : porte feuille à risque (PAR) > 30 jours - Nombre total des employés Les résultats obtenus ont été présentés et analysés de la manière suivante : Graphique I

Ce graphique traduit une évolution considérable de la valeur des prêts décaissés. Cette évolution s`explique par une demande croissante des clients comme l`indique le graphique II (nombre total des prêts décaissés)52(*). Si l`on tien compte des informations fournies par les responsables sur l`ensemble des facteurs de motivation qui incite les clients à entreprendre une telle initiative, selon eux, ils ne sont pas plus que des besoins financiers pour augmenter leurs activités tant commerciales que productives. Puisque la demande est sans cesse croissante, l`institution a besoin plus de moyens financiers pour pouvoir la satisfaire, malgré toutes les demandes de crédit ne sont pas toutes validées. Graphique II

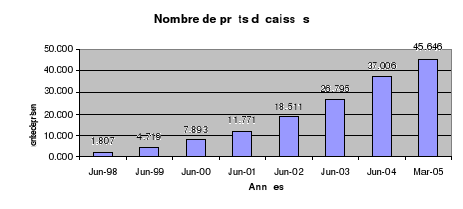

Ce graphique indique le nombre de prêts accordés à des clients en milliers, le calcul se fait sur une période trimestrielle53(*). Il traduit une évolution grandissante qui nous porte à faire certains commentaires : si le nombre de prêts augmente de manière croissante, cela traduit une certaine confiance des IMF de la place face aux micro entrepreneurs et une certaine volonté de les assister en moyens financiers afin d`augmenter leur revenu. Nous en déduisons plus le nombre de prêts augmentent, plus la valeur décaissée augmente aussi. Graphique III

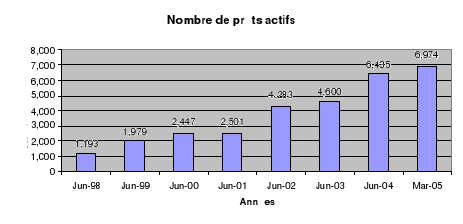

Ce graphique représente le nombre de prêts actifs c`est-à-dire des prêts qui sont déjà octroyés et qui tient une existence pendant une période donnée. Il traduit une évolution considérable des prêts actifs dont le calcul se fait sur une base trimestrielle. Cette évolution s`explique par le renouvellement des clients et de nouveaux clients.

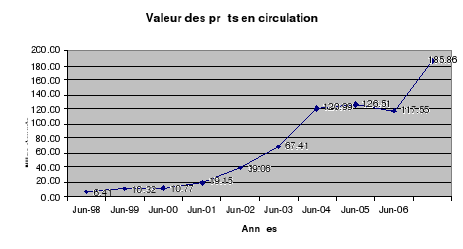

Graphique IV Ce graphique traduit la valeur des prêts en circulation54(*). Ceci représente des montants non encore recouvrés qui se trouvent entre les mains des clients dans des activités. On observe une nette évolution des prêts en circulation évalués en million de gourdes où l`exercice de décembre 2006, avance un montant de 1,858,629.18 HTG injecté dans l`économie. Nous en déduisons, plus le nombre de prêts actifs augmente plus la valeur des prêts en circulation augmente aussi.

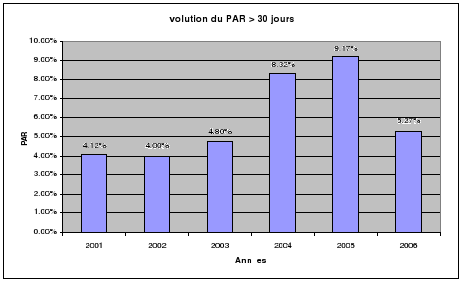

Graphique V

Ce graphique traduit le portefeuille de crédit en délinquance c`est-à-dire des prêts ayant des retards de plus de 30 jours. Ces pourcentages indiquent le niveau de perte probable sur les crédits au cours des années, c`est-à-dire les clients cessent de payer à ces dates. Ces retards de paiement s`expliquent par :

Plus le portefeuille à risque est faible, plus le portefeuille de crédit est rentable, plus l`IMF pourra s'autofinancer, ce qui permettra de satisfaire un marché plus important en terme de crédit. Suivant la norme internationale, pour qu'une IMF soit importante, son PAR doit être = 5%. Ce que durant la période analysée, ACME s'est restée accrochée sensiblement en dessous de la cible. En dépit du niveau élevé qu'a connu cet indicateur en 2004, 2005, des résultats qu'on ne peut pas juger comme décevante par rapport aux instabilités politiques qui ont secoué l'économie en 2004, par tout un ensemble d`actes de vandalisme et de banditisme. Selon l`hypothèse ; plus les clients sont solvables, plus les IMF connaitront un développement plus important est vérifiée. Graphique VI

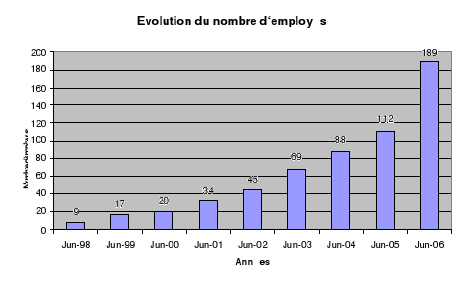

Ce graphique indique le nombre d'employés de l'institution55(*). On constate une augmentation du nombre d'employés. Pour la seule année 2006, on compte un effectif de 189 employés, laquelle augmentation est liée directement par un élargissement de l'entreprise à travers un ensemble de succursale couvrant largement la zone métropolitaine (augmentation de la part de marché) Au point de vue social, l'institution contribue à la diminution du chômage dans le pays bien que sa part est presque insignifiante par rapport au nombre de chômeurs. Il existe 22 IMF non coopératives, si en moyenne, ces IMF emploient 150 personnes au moins, le nombre de travailleurs serait 3300 employés sans tenir compte des emplois indirects. Selon l'hypothèse ; plus on élargi le cadre de la microfinance, plus le taux du chômage sera diminué et les conditions de vie des bénéficiaires seront améliorées se trouve vérifiée. Le résultat trouvé dans le cadre de cette enquête prouve en grande partie que les clients des IMF non coopératives bénéficient du service financier de ces dernières le peut qu'il soit. Cependant, ceux qui l'utilisent de façon correcte, arrivent à maintenir un bon équilibre entre le prêt et les activités. Il est vrai que bon nombre d'entre eux utilise le crédit comme d'autres sources de financement autre que le capitale initiale, mais il existe plusieurs sources de revenus pour certains, c'est-à-dire que ce n'est pas en fonction du crédit qu'ils améliorent leur business, ils prêtent de l'argent pour qu'ils puissent avoir le souci de gérer leur affaire, mais ce crédit n'est pas une cause de leur amélioration de vie. En général, la motivation pour le prêt n'est que pour augmenter leur business même si pour beaucoup dans la réalité ce n'est plus l'affaire, La plupart d'entre eux ont fait de maximum d'efforts pour rembourser la dette au point que certaine fois, ils prennent des escomptes entre les mains des usuriers pour ne pas perdre leur crédibilité devant leur créancier afin de trouver de prêts à nouveau. Donc, toutes nos hypothèses se trouvent vérifiées. * 52 Source : Association pour la Microentreprise ( ACME ) * 53 Source : Association pour la microentreprise (ACME) * 54Source : Association pour la Microentreprise (ACME) * 55 Source : Association pour la Microentreprise (ACME) |

|