1 FONDAMENTAUX DU

TAUX DE CHANGE REEL ET MESALIGNEMENTS DU FRANC CFA DANS L'UEMOA

|

|

Présenté et soutenu par:

Sous la direction du :

Kwami Ossadzifo WONYRA Professeur Aimé T. GOGUE

Enseignant chercheur à l'université de Lomé,

Responsable des masters recherche en économie.

Juillet 2012

|

|

DEDICACE

Je dédie ce

mémoire à :

Mon père, pour ses

multiples soutiens et son attachement à mes études.

Ma mère, pour les

sacrifices qu'elle a consentis pour moi.

Mes frères et

soeurs, pour leurs soutiens moral et fraternel.

Mademoiselle Reine

DOSSOU, pour son sens d'écoute et son soutien moral.

Mes proches amis et

étudiants de la première promotion des masters en économie

de l'université de Lomé.

Toute la Faculté

des Sciences Economiques et de Gestion pour la qualité de la formation

et pour l'engagement de tout le corps professoral.

REMERCIEMENTS

Nous tenons à

adresser nos vifs remerciements et notre profonde gratitude à tous ceux

qui nous ont soutenus durant notre formation et dans la réalisation de

ce mémoire, en l'occurrence :

Le Professeur Aimé

Tchabouré GOGUE, Responsable des masters recherche, qui malgré

ses nombreuses préoccupations, a bien accepté diriger ce

mémoire. Ses conseils et soutiens, à caractères

académique et paternel, nous ont été de grand apport tout

au long de notre formation.

Le Docteur Nourredine

Anani MENSAH, Premier Vice Doyen de la Faculté des Sciences Economiques

et de Gestion de l'Université de Lomé, pour son attachement

à l'aboutissement cette formation dont nous sommes la première

promotion.

Le Professeur Ega

Akoété AGBODJI, Chef du département d'économie et

Responsable du Master Professionnel, pour ses conseils et ses appuis

multiformes à la réussite de notre formation.

Les Docteurs Koffi

SODOKIN, Akilou AMADOU, Kodjo EVLO et Mawuli COUCHORO, pour leur appui

multiforme durant notre formation.

Les institutions

internationales, qui ont bien accepté contribuer à notre

formation. Nous voulons citer particulièrement l'Organisation Mondiale

de Commerce (OMC) dont l'intervention dans notre formation est d'une importance

capitale.

Les Doctorants en Sciences

économiques de la FaSEG pour leurs apports constructifs pour

l'amélioration de ce mémoire.

Nous tenons aussi à témoigner toute notre

gratitude à l'ensemble du corps enseignant et administratif de la

Faculté des Sciences Economiques et de Gestion (FaSEG) de

l'Université de Lomé.

SOMMAIRE

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

ii

LISTES DES TABLEAUX ET DES GRAPHIQUES

ii

RESUME

ii

Introduction

2

Chapitre 1 : Politique de change dans

l'UEMOA

2

Chapitre 2: Théorie du taux de change et de

son mésalignement

2

Chapitre 3 : Evaluation empirique du taux de

change réel d'équilibre et son mésalignement dans

l'UEMOA.

2

Conclusion

2

Références bibliographiques

2

Annexes

II

TABLE DES MATIERES

II

SIGLES ET ABREVIATIONS

BCEAO Banque Centrale

des Etats de l'Afrique de l'Ouest

CFA Communauté

Financière Africaine

CEMAC Communauté

Economique et Monétaire de l'Afrique Centrale

FF Franc

Français

HP Hodrick

Prescott

IDE

Investissement Direct Etranger

PAS Programmes

d'Ajustement Structurel

PAZF Pays

Africains de la Zone Franc

PED Pays En

Développement

PIB Produit

Intérieur Brut

PMG Pooled Mean

Group

PWT Penn World

Table

SFI Statistiques

Financières Internationales

TCR Taux de

change Réel

TCRE Taux de Change

Réel Effectif

UEMOA Union Economique et

Monétaire Ouest Africaine

WDI World

Development Indicators

LISTES DES TABLEAUX ET DES GRAPHIQUES

Liste des

tableaux

TABLEAU 1: TAUX DE PERTE DE

COMPÉTITIVITÉ DES PAYS DE L'UMOA AVANT 1994

2

TABLEAU 2: PERTE DE

COMPÉTITIVITÉ PAR LA MÉTHODE DES

ÉLASTICITÉS

2

TABLEAU 3: RÉCAPITULATIF DES SIGNES

ATTENDUS

2

TABLEAU 2 : RÉSULTATS DES TESTS DE

RACINE UNITAIRE

2

TABLEAU 3 : RÉSULTATS DU TEST DE

COINTÉGRATION DE KAO

2

TABLEAU 4 : COEFFICIENTS DE LONG TERME

2

TABLEAU 5 : COEFFICIENTS DE COURT TERME

2

TABLEAU 6: DEGRÉS DE

MÉSALIGNEMENT DU TAUX DE CHANGE RÉEL DU FRANC CFA DANS

L'UEMOA

2

Liste des graphiques

GRAPHIQUE1 : EVOLUTION DU TAUX DE CHANGE

RÉEL EFFECTIF DANS LES PAYS DE L'UEMOA

2

GRAPHIQUE 2 : EVOLUTION DU TAUX DE CHANGE

RÉEL EFFECTIF DE L'UEMOA

2

GRAPHIQUE 3 : EVOLUTION DU TAUX DE CHANGE

RÉEL ACTUEL VS TAUX DE CHANGE D'ÉQUILIBRE

2

RESUME

Identifier les

fondamentaux du taux de change réel du franc CFA dans l'UEMOA et

déterminer les degrés de son mésalignement sont les

objectifs de ce mémoire. Pour y parvenir, nous avons utilisé les

données en panel sur une période de 1984 à 2010. Les

résultats obtenus à l'aide de la méthode des Pooled Mean

Group montrent que l'investissement, les dépenses gouvernementales,

l'ouverture commerciale et la balance commerciale influencent significativement

le taux de change réel du franc CFA à long terme dans l'UEMOA.

S'agissant de la relation de court terme, les résultats montrent que

seules la productivité et la balance commerciale sont les fondamentaux

qui influencent significativement le taux de change réel du franc CFA.

La vérification de l'hypothèse de surévaluation de la

valeur du franc CFA montre que le degré de mésalignement du taux

de change réel du franc CFA est de 8,32% en 2009, ce qui confirme cette

hypothèse. Il est important de souligner que ces distorsions du taux de

change constatées sont d'ordre macroéconomique étant

données que l'approche utilisée dans ce travail est celle

macroéconomique, ce qui dénote une mauvaise coordination des

politiques macroéconomiques visant le maintien du taux de change

à son niveau d'équilibre étant entendu le régime de

change dans l'UEMOA.

Introduction

Je trouve qu'il est difficile

d'imaginer un monde dans lequel il ne serait pas important d'estimer les

mésalignements du taux de change.

(Williamson,

1999)

1. Contexte et problématique

Le concept du taux de change réel a été

et reste au centre de nombre de préoccupations en économie

internationale. La politique de gestion du taux de change a longtemps

joué un rôle fondamental dans les pays en développement en

général et dans les pays de la zone franc en particulier.

Ce rôle a été accentué surtout

dans l'élaboration des politiques d'ajustement structurels et de

stabilisation du cadre macroéconomique. Selon la Banque Mondiale (1993),

une gestion judicieuse du taux de change réel (en évitant une

surévaluation accentuée du taux de change réel par rapport

à son niveau d'équilibre) conduirait à des réformes

(stabilisation économique et ajustement structurel) plus efficientes et

relativement moins coûteuses dans le court et le moyen terme, ainsi

qu'à une croissance soutenue orientée vers le futur.

Les débats récents sur les ajustements

structurels de la stabilisation macroéconomique ont accentué le

rôle crucial que joue le taux de change dans la promotion des

exportations et dans la conduite vers les sentiers optimaux de la production et

de l'emploi. Il est alors évident que maintenir la valeur de sa monnaie

à un niveau approprié devient un objectif fondamental puisque,

une surévaluation occasionnerait la perte de la

compétitivité de l'économie vis-à-vis du reste du

monde.

Les pays africains de la zone franc, de par leur histoire,

ont hérité d'un régime de change fixe depuis leur

passé colonial. Ainsi ces pays ont vu leur monnaie s'arrimer au franc

français (FF) qui était la monnaie de leur métropole.

En effet, en 1948, 1 FF équivalait à 50 franc

CFA1(*) ; en 1994,

cette parité fixe fut modifiée et 1 FF valait 100 F CFA, soit une

dévaluation de 100% afin de prendre en compte les

déséquilibres interne et externe des pays de la zone franc face

à l'impuissance des solutions proposées par les programmes

d'ajustements structurels (PAS) des années 1980. La dévaluation

de 1994, la seule qu'ont connue les pays africains de la zone franc

(PAZF), était considérée comme une mesure importante de

renforcement de la compétitivité prix et de l'activité

économique. Cependant, les effets attendus de cet ajustement n'ont pas

comblé les attentes de redressement économique de ces pays et

n'ont pas duré dans le temps. Ainsi, selon une étude menée

par Djoufelkit (2006, 2007), le TCR2(*) de l'UEMOA s'est apprécié de 13,4% entre

1994 et 2004 (pour l'ensemble de la zone franc CFA, son appréciation est

de 12,7%) par rapport à son niveau post dévaluation de 1994. De

2005 à 2006, il s'est déprécié de -0,2% pour

l'UEMOA (-0,6% pour la zone Franc CFA). Au total, entre 1994 et 2006, la zone

UEMOA a enregistré une appréciation du TCR correspondant ainsi

à une perte de compétitivité de l'ordre de 22% (21% pour

la zone franc CFA). Pour Kiema, Nubukpo et Sanou (2011), les gains de

compétitivités acquis lors de cette dévaluation de 1994 se

sont complètement résorbés dans les années 2002 -

2003.

Depuis le 1er janvier 1999, le FF devint l'euro et

la nouvelle parité devient 1 euro contre 655,957 franc CFA. Ainsi, avec

l'avènement de l'Euro, en janvier 1999, le franc CFA est

désormais arrimé à l'euro. La valeur du franc CFA sur les

marchés internationaux dépend de celle de l'Euro.

L'évidence de la fixité du franc CFA est que les PAZF n'ont pas

le contrôle de leur politique de change et sont vulnérables ainsi

aux fluctuations des cours mondiaux3(*). Ce qui rend le niveau des recettes d'exportation des

PAZF tributaire de celui des fluctuations des monnaies internationales. Dans

cette logique l'on pourrait croire que les récurrentes phases de

distorsion du taux de change réel dans l'UEMOA sont en partie imputables

aux fluctuations de l'Euro face au Dollar et vice versa.

En 2002, le franc CFA s'apprécie de nouveau par

référence à l'euro qui s'est apprécié

de plus 30% par rapport au dollar américain. Mieux encore, entre 2000 et

2010, le dollar a en effet perdu 43% de sa valeur contre l'euro, et donc contre

le franc CFA, ce qui met une pression à la hausse du franc CFA. Coudert

et al. (2010) soulignent ainsi que la monnaie d'ancrage n'est pas neutre :

leurs estimations du taux de change d'équilibre pour ces

économies montrent que le franc CFA tend à être

surévalué dans les périodes durant lesquelles l'euro est

fort.

De surcroît, la crise financière récente a

vu l'euro s'apprécier de façon considérable et par

ricochet une appréciation du franc CFA. Ainsi, en considérant la

structure du commerce des pays de l'UEMOA4(*) qui est essentiellement basée sur l'exportation

des produits de base dont les cours subissent de fortes fluctuations, une

monnaie forte serait alors considérée comme une taxe à

l'exportation, ce qui rend moins compétitifs les PAZF.

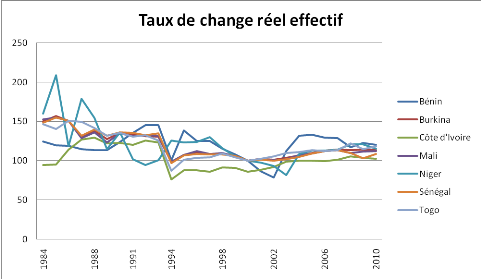

Graphique1 :

Evolution du taux de change réel effectif dans les pays de

l'UEMOA

Source : auteur à partir des

données du WDI 2011.

Le graphique retrace l'évolution des taux de change

réels des pays de l'UEMOA et montre une tendance haussière

après la dévaluation de 1994. Il est à remarquer que

même si le degré d'appréciation des taux de change

diffère selon les pays, on peut cependant supposer de façon

globale que le taux de change réel dans l'UEMOA s'est

apprécié depuis 1994.

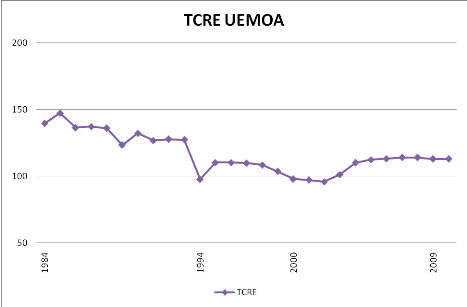

Graphique 2 :

Evolution du taux de change réel effectif de l'UEMOA

Source : calcul de l'auteur à

partir des données de WDI 2011

Dans les pays de la zone franc et notamment dans les pays de

l'UEMOA, ce phénomène de surévaluation se pose avec

d'autant plus d'acuité que les secteurs d'exportation sont souvent

vitaux en raison de l'étroitesse de leur marché intérieur,

de la faible diversification de leur production et de la faiblesse de leur

capital humain et de leur potentiel technologique. Il apparaît donc que,

pour ces pays, la croissance dépend en grande partie des secteurs

d'exportation qui constituent la principale source de devises

étrangères, le principal pourvoyeur des recettes publiques, et

constituent les principaux secteurs attractifs des IDE (Elbadawi et al.

[1999]). Aussi, face aux difficultés actuelles de la zone, le

débat sur un éventuel réajustement de la valeur du franc

CFA refait surface et est bidirectionnel. Pour certains l'ancrage à

l'euro comme une source potentielle de surévaluation et un frein au

développement économique. Pour d'autres, les effets d'une

nouvelle dévaluation sont cependant incertains dans la mesure où

elle ne permettrait pas de faire face aux difficultés

structurelles5(*) de la

zone.

Au-delà de toutes ces considérations, les pays

de l'UEMOA, ayant perdu l'instrument de politique monétaire du fait du

régime de change fixe relativement au triangle d'incompatibilité

de Mundell6(*), n'ont

à leur disposition que l'instrument de la politique budgétaire.

Cette politique budgétaire souffre d'inefficacité face aux

énormes enjeux de croissance, de développement et de

réduction de la pauvreté. Il en ressort que les pays de l'UEMOA

n'ont pas un véritable instrument de politique économique pouvant

permettre de sortir de cette trappe de difficultés économiques,

lesquelles difficultés sont renforcées par une monnaie qui tend

à s'apprécier même si la politique de change est sujette

à réflexion vu l'évolution de l'environnement

économique mondial et surtout la mauvaise santé de la monnaie

d'arrimage du franc CFA.

Par ailleurs, la crise de la dette dans la zone

euro depuis 2011 fait ressurgir la question de la dévaluation du franc

CFA. Les débats récents sur une imminente dévaluation ou

non créent bien évidemment un état d'alerte pour les

agents économiques. Dans ces conditions, de fortes spéculations

peuvent voir le jour. Ainsi, des agents économiques cherchent dès

lors à échanger le franc CFA contre des devises

étrangères notamment l'euro. Pour détendre

l'atmosphère et faire revenir la confiance aux opérateurs, la

commission de l'UEMOA a, en Décembre 2011, rassuré par un

communiqué qu'aucune dévaluation n'est à l'ordre du jour

et qu'il s'agit d'une pure spéculation.

Cependant, en faisant abstraction de ces débats autour

de la dévaluation, une analyse plus approfondie de la situation du franc

CFA doit susciter un regain d'intérêt. En effet, si depuis la

dévaluation de 1994, c'est la crise de la dette dans la zone euro qui

vient fomenter une fois encore cette cruciale controverse de la

dévaluation, il est alors judicieux de s'interroger sur les fondamentaux

du taux de change réel du franc CFA. En effet, cette controverse peut se

justifier par des effets éventuels d'une dévaluation sur le cadre

macroéconomique et le cadre social des pays de la zone franc et ceci

à cause de la fragilité de ces économies et de

surcroît à cause de leur incapacité à satisfaire

tant soit peu une part importante de leur demande de consommation

intérieure.

L'intérêt de la présente étude

intitulée « fondamentaux du taux de

change réel et mésalignement du franc CFA dans

l'UEMOA » repose indubitablement sur la recherche d'une

réponse à la problématique d'une

nécessité de dévaluation ou non.

Répondre à cette problématique, revient

à poser un certain nombre d'interrogations à savoir :

ü Quels sont alors les fondamentaux du taux de change

réel d'équilibre du franc CFA dans l'UEMOA ?

ü Dix - sept ans après la dévaluation de

1994, le franc CFA nécessite - t - il un nouveau changement de sa valeur

par rapport à l'euro ?

2.

Objectifs de la recherche

2.1. Objectif

général

Il s'agit d'identifier les fondamentaux économiques qui

expliquent le comportement du taux de change réel d'équilibre

(TCRE) dans l'UEMOA de 1984 à 2010.

2.2. Objectifs

spécifiques

(i) Estimer la

relation de long terme entre le taux de change réel d'équilibre

du franc CFA dans l'UEMOA et ses fondamentaux.

(ii) Déterminer les déséquilibres du TCRE

des pays de l'UEMOA.

Pour répondre aux questions fondamentales posées

et atteindre les objectifs fixés, notre document de recherche sera

présenté en trois chapitres. Le premier, présente la

politique de change dans l'UEMOA, le deuxième aborde la théorie

du taux de change ; et le troisième porte sur l'analyse

économétrique de la relation entre le taux de change réel

du franc CFA et ses fondamentaux puis expose les résultats et

interprétations suivis des implications de politique économique.

Chapitre 1 : Politique de change dans l'UEMOA

Ce premier chapitre permet d'abord de présenter

l'historique du franc depuis son instauration, ensuite, d'expliquer et

d'analyser le mécanisme de fonctionnement de la politique de change dans

l'UEMOA, dont la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) en a

la charge. En fin, un accent particulier sur l'avènement de la

dévaluation de 1994.

I.

Historique du franc CFA

Créé initialement en

1939, juste avant la

Seconde Guerre

mondiale, le franc CFA a officiellement vu le jour

26

décembre

1945, jour où la France

ratifie les

accords de

Bretton Wood et procède à sa première

déclaration de parité au

Fonds

monétaire international (FMI). Le franc CFA signifiait alors

« franc des Colonies Françaises d'Afrique » et

était émis par la

caisse

centrale de la France d'outre-mer.

Il avait pour objectif de restaurer l'autorité

monétaire française dans ces territoires qui ont

été isolés de la métropole durant la seconde guerre

mondiale, et qui ont souffert de la raréfaction des échanges, et

ont dû parfois créer des émissions locales appuyées

sur d'autres devises que le franc français (par exemple le dollar US),

voire accepter des émissions fantaisistes par les troupes armées,

ou accepter la monnaie des occupants, comme ce fut le cas pour les protectorats

et territoires français en Asie, alors que ces territoires, et les

institutions financières locales publiques et privées, doivent

gérer leurs dettes extérieures à la fin du conflit

mondial ?

La règle du jeu monétaire est simple : dans

tous les pays membres circuleront désormais des billets de nom et des

graphismes différents mais de valeur respective fixe. Un franc CFA ou

comoriens vaudra donc partout et toujours 2 centimes français. Les

initiales CFA signifiaient à cette époque

« Communauté Financière Africaine » pour les

sept États de l'Ouest et la « Coopération

Financière de l'Afrique Centrale » pour les six autres pays.

Le franc CFA jouit de la « libre convertibilité »

rendant l'échange constamment possible à ce cours entre toutes

les monnaies.

Cette « libre convertibilité »

devient une arme à double tranchant, car imprimer du franc CFA

équivaut à créer du franc français. La Banque de

France aura donc pour tâche de surveiller au plus près les

politiques monétaires des trois banques centrales africaines et

comorienne. Cette prééminence passe par l'engagement de la Banque

de France de fournir en cas de besoin des devises aux trois banques centrales

si celles-ci épuisent leurs réserves ; en fait elle s'engage

à combler les trous. Pour mieux exercer son contrôle, la Banque de

France fait centraliser les réserves de change auprès du

Trésor français qui détient donc un « compte

d'opération » au nom de chacune des banques centrales. Ces

comptes pouvant être débiteurs ou créditeurs, ils

génèrent des mouvements d'intérêts.

Pendant longtemps, les soldes ont toujours été

à peu près équilibrés, aujourd'hui ce compte est

largement excédentaire, le système ne coûtait pas beaucoup

de devises à la France, d'autant plus qu'elle n'intervenait qu'en

dernier recours. Les banques centrales devaient d'abord inciter les pays

endettés de la zone à négocier en priorité des

délais de paiements supplémentaires à leurs

créanciers étrangers avant de demander de

bénéficier de la couverture du parapluie monétaire

français.

En

1958, le franc CFA devient

« franc de la Communauté Française

d'Afrique ».

Avec les indépendances, les divergences

idéologiques ont poussé des pays comme le

Mali et le

Madagascar à

quitter cette union avant que le Mali n'y revienne en

1984 suite à des

difficultés financières. Cette expérience, finalement,

servit à renforcer la cohésion des pays membres, ceux-ci ayant vu

que la liberté monétaire pouvait surtout être la

« liberté de faire faillite ».

Un autre débat, tournait autour des conséquences

des fluctuations du franc français, car la valeur du franc CFA

dépendait longtemps des impératifs des relations

économiques et financières entre la France et l'Allemagne

plutôt que de la réalité et des besoins des pays membres de

la zone franc. Quand le franc français était

dévalué, toutes les autres grandes monnaies devenaient plus

chères, leurs produits plus onéreux et leurs dettes en dollars

toujours plus importantes. Par contre, les exportations des pays de la zone

franc devenaient plus compétitives, mais comme ces exportations ne

concernaient en général que des produits agricoles de base

(banane, café, coton, bois...) dont la demande n'est pas

élastique, l'avantage s'avérait relativement faible,

excepté pour la France qui voyait ses produits industriels

acquérir un avantage concurrentiel dans la zone franc, d'où la

notion de chasse gardée. La

Guinée

équatoriale et la Guinée-Bissau ont respectivement

intégré le système en

1985 et en

1997. Soulignons qu'en

septembre 1993, la

« libre convertibilité » fut abolie.

Aujourd'hui, l'appellation franc CFA signifie

franc de la

Communauté Financière d'Afrique pour les pays membres de l'

UEMOA,

et

franc de la

Coopération Financière en Afrique Centrale pour les pays

membres de la

CEMAC.

En récapitulatif, nous notons les évènements suivants

relatifs au franc CFA :

ü Création du franc CFA :

26

décembre

1945, 1 F CFA = 1,70 FF,

ü Dévaluation du franc français (FF) :

17

octobre

1948, 1 F CFA = 2,00 FF,

ü Instauration du nouveau franc français

(FF) :

27

décembre

1958, 1 F CFA = 0,02 FF,

ü Dévaluation de 50 % du franc CFA :

11

janvier

1994, 1 F CFA = 0,01 FF,

ü Arrimage du franc CFA à l'

euro :

1er janvier

1999, 1 euro = 655,957 F

CFA.

L'instauration du franc CFA comme monnaie des colonies

françaises d'Afrique par la France a subit nombre

d'événements dont la dernière en date est le passage du

franc français à l'euro et donc un arrimage du franc CFA à

l'euro.

Nonobstant cette historicité de l'arrimage du franc CFA

au franc français, il convient de mettre un accent sur les fondements de

la politique de change dans l'UEMOA.

II. La politique de fixité

du taux de change dans l'UEMOA

La zone franc CFA se compose de trois zones dont l'UEMOA, la

CEMAC et les Comores. Ces trois zones possèdent des banques centrales.

Le franc CFA est une organisation financière et monétaire, sous

la tutelle de la France, qui s'appuie sur des institutions africaines, la BCEAO

pour l'UEMOA ; la BCEAC pour la CEMAC et la Banque Centrale des Comores (BCC)

pour les Comores. Le franc CFA repose sur quatre grands principes :

ü Centralisation des reserves ;

ü de change au trésor public français ;

ü Fixité de la parité franc CFA/FF

(maintenant, il s'agit du franc CFA/ Euro) ;

ü Libre convertibilité du franc CFA à

l'Euro ;

ü Libre circulation des capitaux entre la France et les

pays africains de la zone Franc (PAZF).

A ces quatre principes s'ajoute le contrôle des flux de

devise, la liberté de transfert des signes monétaires, l'adoption

d'une réglementation commune de change. Remarquons que

le strict contrôle des flux de devises (entrants et sortants) permet de

surveiller leurs incidences sur l'inflation et sur le mouvement global des

capitaux. Notons que, la liberté de transfert des signes

monétaires était à l'origine de la création de la

zone Franc. A ce jour, ce principe a été abrogé car les

banques centrales n'acceptent plus que la monnaie de la Banque de France et non

celles émises par les autres banques centrales soeurs. Cette suppression

de convertibilité, fut instaurer au lendemain des fuites de capitaux

observées au sein des zones monétaires et cette mesure

empêche la spéculation.

Quant au principe de libre convertibilité du franc CFA

et la libre circulation des capitaux, il est à noter qu'il s'applique

aux PAZF et à la France puis inversement. Toutefois, il ne concerne pas

les échanges entre les trois zones CFA. Ce principe facilite les

investissements français en Afrique, le rapatriement des capitaux, la

fuite des capitaux de l'Afrique vers la France et l'importation par la France

des matières premières. Dans ce schéma, l'idée

selon laquelle le franc CFA, entrave l'intensification des échanges

intra - zone ne peut être réfutée [Koulibaly, (2008)]. A

ces principes cardinaux, s'ajoute la participation française aux

instances de direction des banques centrales.

1.1. Caractéristiques et mécanismes de

fonctionnements de la politique de change dans l'UEMOA

1.1.1. Caractéristiques de la politique de

change

La politique de change dans l'UEMOA émane de l'accord

de coopération monétaire entre la France et les pays de

l'UEMOA7(*) signé

à Dakar le 4 Décembre 1973. Cet accord fixe le cadre

général de la coopération économique et

financière entre la France et les pays de l'UEMOA. Les

caractéristiques principales de cette union monétaire sont les

suivantes :

ü La parité fixe entre le franc CFA et le franc

français;

ü Les avances de la BCEAO aux Trésors nationaux

sont limitées à 20% des recettes fiscales de la dernière

année ;

ü Les réserves en devises étrangères

sont centralisées par la BCEAO; chaque pays est tenu de céder

à celle-ci jusqu'à 65% de ses devises

étrangères ;

ü Les réserves de change de la BCEAO sont

déposées dans un compte d'opération ouvert auprès

du Trésor français ;

ü Le Trésor français s'engage à

mettre à la disposition de la BCEAO les quantités de devises dont

elle aurait besoin en cas de difficulté.

Une fois les caractéristiques de la politique de change

ressorties, quels sont alors ses mécanismes de fonctionnement ?

1.1.2.

Mécanismes de fonctionnement de la politique de change

La politique de change de l'UEMOA est axée sur les

principes issus des accords entre la France et les PAZF tels que décrit

plus haut. Cependant, pour les objectifs de cette étude, nous allons

nous focaliser sur deux principes de fonctionnement du franc CFA. Il s'agit du

principe de la centralisation des réserves de change via compte

d'opération et la parité fixe entre le franc CFA / l'euro, qui

constituent en fait les deux principes touchant à la gestion de la

politique de change de l'UEMOA.

Soulignons que depuis 2005, ce taux a été revu

à la baisse. Désormais, 50% des réserves de change doivent

être stockées sur le compte d'opération en France en non

65%. Cette décision d'abaissement a été prise le 23

juillet 2004 à Dakar lors de la réunion entre les deux

parties.

1.1.2.1. Centralisation des réserves de

change

La centralisation des réserves de change est la

disposition du cadre institutionnel qui a le plus d'incidence sur les

opérations de change. Les Etats de l'UEMOA s'engagent à

réunir 50% de leurs réserves de change dans le compte

d'opération de la BCEAO auprès du Trésor français.

Les résidents sont tenus de domicilier auprès des

intermédiaires agréés, les mouvements de capitaux ainsi

que les opérations d'importation et d'exportation des biens et cela par

l'intermédiaire des institutions financières. Chaque Banque

Centrale possède un compte d'opération au Trésor

français et doit déposer une partie de ses réserves de

monnaie. Ces comptes d'opération sont rémunérés.

Les réserves de change mises en commun sur le compte d'opérations

peuvent être utilisées pour financer le déficit temporaire

de certains membres. Que vise alors concrètement l'instauration du

compte d'opération ?

L'objectif de l'institution du compte d'opération dans

les clauses du franc CFA est de permettre aux PAZF de pouvoir financer sans

gêne leurs besoins d'importation des biens et services. Etant

donné la domiciliation de leur Compte d'Opération dans le

Trésor français, la France s'engage sans limitation à

mettre à la disposition des PAZF des devises nécessaires pour le

financement de leur besoin d'importation.

Quelles sont les limites du mécanisme de fonctionnement

du franc CFA ?

Le mécanisme de fonctionnement du franc CFA est sujet

à de vives critiques dans la littérature abordant le choix des

régimes de change spécifique aux PED. A la

lumière des nouveaux enjeux de l'économie internationale,

Koulibaly (2008), remet en cause certains dispositifs du fonctionnement du

franc CFA. En effet, d'après le mécanisme de fonctionnement du

compte d'opération, les fonds, placés sur des «comptes

d'opérations» génèrent des intérêts

à chaque fois que leur montant est supérieur aux besoins

d'importation des pays africains concernés. La France

rémunère les Banques Centrales en intérêt,

après avoir effectués des placements privés.

Le paradoxe, relevé est que la part

d'intérêt versée aux Banques Centrales est

comptabilisée dans la rubrique Aide Publique au Développement. En

outre, les effets provoqués par le mécanisme de fonctionnement du

franc CFA sont asymétriques. Les pays les plus dépensiers de la

zone Franc peuvent utiliser les réserves de change des pays qui ont une

gestion plus prudente. En outre, selon D'Almeida8(*) (1997), la facilité d'obtention des devises

nécessaires pour leur besoin d'importation par les PAZF, amène

ces pays à ne pas développer les secteurs productifs pouvant

générer des gains de devises.

1.1.2.2. Parité fixe franc CFA et

Euro

L'avènement de l'Euro en janvier 1999 a changé

la monnaie d'arrimage du franc CFA. Ainsi, le franc CFA est désormais

arrimé à l'euro. La valeur du franc CFA sur les marchés

internationaux dépend de celle de l'Euro. L'évidence de la

fixité du CFA est que les PAZF n'ont pas le contrôle de leur

politique de change et sont vulnérables ainsi aux fluctuations des cours

mondiaux. Ce qui rend le niveau des recettes d'exportation des PAZF tributaire

de celui des fluctuations des monnaies internationales. Dans cette logique l'on

pourrait croire que les récurrentes phases de distorsion du TCR de

l'UEMOA sont en partie imputables aux fluctuations de l'Euro face au Dollar et

vice versa. Ainsi, l'on ne pourrait réfuter les critiques

apportées aux mécanismes de fonctionnement du franc CFA. De ce

fait, des voix s'élèvent tant en milieu politique

qu'académique pour remettre en cause ce mécanisme et

préconiser un nouveau rapport entre le franc CFA et l'Euro [Koulibaly

(2008), Ondo Ossa A, (2002)]. En effet, au regard de l'arrimage du franc CFA

à l'Euro, il est inconcevable de transiter par le Trésor

Français via compte d'opération [Bamba, (1997)]. Par ailleurs,

les pays de la zone franc CFA notamment l'UEMOA ne pouvant plus intervenir

directement sur le marché international, sont alors vulnérables

au risque de change. De tout ce qui précède, quel type de

régime de change sera adapté à la nature des

économies de la zone franc?

A cet égard, l'option d'une parité fixe semble

inopportune. Dans une perspective, de prospection d'un régime de change

approprié au PAZF ; et à la lumière des enseignements

issus du choix d'un régime de change, un consensuel semble être

acquis au sein des économistes de la zone. A cet effet, le régime

optimal pour les pays africains au sud du Sahara en général et

les PAZF en particulier, qui permettra l'atteinte des objectifs de politique

économique fixés compte tenu des contraintes spécifiques

à chaque pays membre, est le régime de la zone cible [Ondo Ossa,

(2002) ; Koulibaly, (2005)]. Ce régime de la zone cible consiste en la

mise en place d'une bande de fluctuation des cours de change autour d'un taux

pivot préalablement annoncé ; en général le taux de

change d'équilibre fondamental (TCEF) de moyen terme ; à

l'intérieur de laquelle les taux de change sont libres de varier

(Mihigot ,2004). Les principaux avantages d'une telle option se résument

sur trois axes : sa capacité à minimiser la variance du taux de

change ; à garantir la soutenabilité de la balance des

opérations courantes ; la possibilité de minimiser la

volatilité de la production et de maximiser le bien-être.

Cependant, quel que soit le régime de change

pratiqué au sein d'une union économique, la politique

monétaire influe sur l'activité économique à

travers divers canaux de transmission. Parmi ces canaux nous avons l'effet de

la politique monétaire sur le TCR qui touche en fait les relations

économiques entre l'économie considérée et le reste

du monde.

1.2. Canaux de transmission de

la politique monétaire de la BCEAO sur le TCR

Dans un régime de change fixe, l'autorité

monétaire est contrainte par le fait qu'elle doit défendre la

valeur de sa monnaie. Il s'agit bien de la contrainte de la balance des

paiements.

La zone cible permet d'éviter la volatilité

excessive du taux de change. Elle prévient les

dépréciations concurrentielles. Les autorités

monétaires peuvent pratiquer une politique monétaire

discrétionnaire en fonction des événements. Notons que la

zone cible offre aux autorités monétaires un degré de

liberté plus large notamment en termes d'ajustement instantané

à l'intérieur des marges.

La littérature économique distingue divers

canaux de transmission de la politique monétaire sur l'économie.

Il s'agit notamment des canaux du taux d'intérêt, des prix

d'autres actifs, du cours des actions, du prix de l'immobilier, du

crédit et du taux de change réel. Pour les besoins de cette

recherche, nous nous penchons ici, sur le canal par lequel la politique

monétaire affecte le TCR.

En effet, compte tenu de l'internationalisation croissante de

l'économie américaine et du passage aux taux de change flexibles,

la littérature économique abordant les relations

économiques internationales s'est davantage intéressée

à la transmission de la politique monétaire à travers

l'influence des taux de change sur les exportations nettes. Ce canal fait

également intervenir les effets du taux d'intérêt car la

baisse des taux d'intérêt réels nationaux réduit

l'attrait des dépôts nationaux en dollars par rapport aux

dépôts libellés en monnaies étrangères. Ce

qui entraîne une chute de la valeur des dépôts en dollars

par rapport aux dépôts en devises, c'est-à-dire une

dépréciation du dollar.

La dépréciation de la monnaie nationale abaisse

le prix des biens nationaux par rapport aux biens étrangers, ce qui se

traduit par une augmentation des exportations nettes et donc de la production

globale. Ainsi, le TCR a une influence sur la production d'une économie

via son impact sur les exportations nettes.

Cette influence doit faire l'objet d'une attention

particulière pour les PAZF à cause notamment de la structure de

leur commerce extérieur basée essentiellement sur les produits

primaires à l'exportation et les produits manufacturiers à

l'importation, ce qui est de nature à mettre une pression à la

hausse sur le taux de change et en conséquence dommageable pour ces

économies très extraverties avec une monnaie forte.

II. Avantages et

inconvénients de la politique de change dans l'UEMOA

2.1. Avantages de la politique d'arrimage du franc CFA

à l'euro

L'utilisation du franc CFA présente plusieurs avantages

dont le premier couramment cité est le contrôle de l'inflation. En

théorie, puisque la conduite d'une politique d'ancrage nominal contraint

les autorités monétaires d'un pays à piloter leur

politique monétaire de telle sorte que la variable nominale qui sert

d'ancre (par exemple le taux d'inflation ou le taux de croissance

monétaire), reste à l'intérieur d'une marge très

étroite. Cela empêche le niveau général des prix

d'augmenter ou de baisser aléatoirement, assurant ainsi la

stabilité monétaire. Les planches à billets étant

sous contrôle de la Banque de France, aucun pays de la zone franc n'est

en mesure de créer de la monnaie au-delà de ses stricts besoins,

ce qui favorise une inflation très basse du même ordre que celle

de la zone euro, à comparer avec les taux nettement supérieurs de

leurs proches voisins.

Le franc CFA confère aux pays qui l'ont adopté,

grâce à son lien fort avec l'

Euro, une

crédibilité internationale que n'ont pas de nombreux autres pays.

Par contre, l'euro étant une devise extrêmement forte, les pays de

la zone franc CFA souffrent de leur monnaie trop surévaluée tout

le contraire de ce qui se passait avant lorsque le franc français

connaissait de nombreuses dévaluations.

Pa railleurs, le franc CFA en fonctionnant comme un pot commun

de devises, la zone permet un équilibre global des réserves

monétaires. Cependant, si ce sont toujours les mêmes pays qui sont

créditeurs, la tentation peut s'avérer forte, pour ces pays, de

quitter le système. Devenus crédibles par leur appartenance

à la zone franc, certains pays comme le

Gabon et le

Cameroun ont su amorcer une

diversification de leurs échanges et fortifier leur économie.

L'arrimage du franc CFA à l'Euro devrait

entraîner l'intensification des échanges entre les deux zones. Cet

arrimage offrirait pour les européens de nouvelles

opportunités d'investissement et de commerce dans la zone dans la mesure

où il réduit le risque de change. Quant à la zone franc,

elle se trouverait donc adossée à un marché de plus 290

millions de personnes.

En théorie, la convertibilité externe devait

favoriser la mobilité des capitaux et les échanges commerciaux

des pays membres. Le franc CFA serait détenu pour

bénéficier de sa prime de convertibilité.

Toutefois, comme tout régime de change a ses avantages

et inconvénients, la politique d'arrimage du franc CFA à l'euro

regorge un certain nombre de désavantages.

2.2. Les inconvénients de l'utilisation du franc

CFA

En termes de dépendance monétaire et politique,

aucune décision de la CEMAC, de l'UEMOA et de leurs banques centrales ne

peuvent être prise sans l'accord de la Banque de France. Ce qui, dans une

large mesure contraint ces pays à une extraversion de toutes leurs

décisions monétaires. De surcroît, cette extraversion peut

ignorer les problèmes endogènes des pays de la zone franc

conduire à des politiques pro cycliques. Si l'arme monétaire

n'est plus sous contrôle des pays de la zone franc, la politique

budgétaire sera-t-elle à même de faire face aux

différents et nombreux défis de développement de la

zone ?

La maîtrise de la création monétaire a

comme corollaire l'obligation de maîtriser la dépense publique. Le

Trésor français consent des avances mais, en aucun cas, elles ne

peuvent dépasser 20 % des recettes budgétaires du pays. Tout

dérapage se traduit immédiatement par des fins de mois difficiles

pour la trésorerie du pays en question ; les retards dans le

paiement des factures de l'État et dans le versement des salaires des

fonctionnaires constituent ainsi un indicateur de solvabilité des pays

de la zone franc.

Notons que lorsque ces pays sont privés de

trésorerie, ils ont la possibilité de s'endetter à

l'extérieur de la zone franc, auprès d'autres bailleurs de fonds

comme entre autres l'

agence

française de développement.

Entretenant des relations de coopération

étroites avec les banques centrales de la zone franc, la

Banque de France

participe, avec ces banques africaines, au fonctionnement des institutions

communes de la zone. Cette coopération permet à ces pays aux

économies fragiles et aux systèmes politiques assez souvent

instables de bénéficier d'une

monnaie stable. Cependant,

le lien entre les cours du franc CFA et l'euro ne permet pas aux pays africains

de faire varier le cours de leur monnaie en fonction des aspects

économiques censés l'influer. Ils subissent donc les aléas

économiques de la zone euro et de sa monnaie sans pouvoir intervenir.

Ces aléas sont toutefois amortis par le mécanisme du compte

d'opérations qui permet de faire varier la quantité de monnaie en

circulation dans la zone en fonction de l'appréciation (ou la

dépréciation) de l'ancre monétaire.

Avec un euro fort, les pays de la zone franc sont

handicapés pour exporter leurs produits vers d'autres destinations que

l'Europe mais peuvent importer à moindre coût les biens

d'équipement hors zone. En effet, lorsque l'euro s'apprécie, la

quantité de monnaie par rapport au

DTS

augmente et les Banques centrales créditent le compte

d'opérations auprès du

Trésor

français, diminuant ainsi leurs réserves et pénalisant le

mécanisme de crédit. Ce mécanisme permet de contrer

l'effet inflationniste de l'euro fort. A contrario, dans le cas où

l'euro se déprécie, c'est le trésor français qui

débite ce compte pour créditer les banques centrales, ouvrant

plus fort le robinet du crédit (augmentation de la quantité de

monnaie).

La poursuite d'une politique de taux de change peut retarder

et/ou réduire l'ajustement dans le cas de chocs durables. Le franc CFA

n'a pas permis, du moins jusqu'à présent, de mettre en oeuvre des

investissements nécessaire pour amorcer un changement de

spécialisation internationale et de structure industrielle. Le franc CFA

et ses mécanismes sont opposés à un environnement

institutionnel propice pour l'investissement productif. En théorie, un

pays qui subit régulièrement la détérioration des

termes de l'échange peut utiliser le taux de change comme instrument

d'ajustement. C'est le cas des pays de la zone franc CFA qui tirent en grande

partie leur revenu de quelques produits (matières premières). Le

taux de change fixe n'a pas permis aux pays membres de la zone franc de

maintenir un taux d'inflation et des performances escomptées par rapport

à leurs voisins (Devarajan et Rodrik (1991)).

Par ailleurs, les pays de la zone franc restent exposés

aux conséquences des fluctuations du taux de change entre l'euro et le

dollar. La remontée de l'euro par rapport au dollar depuis 2004,

explique en partie les difficultés que rencontrent les économies

des pays membres.

III. Analyse de l'avènement de la dévaluation de

1994

Les pays de la zone franc, après les difficultés

des années 1980 couplées de l'échec des programmes

d'ajustements structurels, ont eu du mal à retrouver une meilleure

santé économique au début des années 1990. Ces

difficultés économiques ont été aggravées

par la surévaluation de leur monnaie. Cette surévaluation du

franc CFA fut dommageable à ces économies notamment à

cause de leur caractère extraverti par référence à

la structure des exportations, lesquelles exportations sont peu

diversifiées. Dans ces conditions, l'ajustement de la parité du

franc CFA par rapport à la monnaie d'ancrage est

considérée comme la solution la plus indiquée pouvant

permettre aux pays de la zone franc de recouvrer une meilleure performance

macroéconomique afin de mieux faire face aux différents

défis sociaux et économiques voire transversaux. Comment mesurer

alors le niveau d'ajustement de la parité ?

3.1. Mesure d'ajustement de la parité

La décision de dévaluation du franc CFA de 1994

a été précédée de longues et nombreuses

interrogations qui s'inscrivent dans la logique de la complexe opération

de dévaluation d'une monnaie. Cette complexité, dans la zone

franc est liée à l'existence d'une monnaie unique à

plusieurs pays.

La problématique de l'ajustement de la parité

dans les pays de la zone franc (ou en zone monétaire) réside dans

la pertinence des réponses à trois questionnement

régulièrement soulevés dont les problèmes

psychologiques, techniques et les ceux liés aux résultats

attendus de l'opération de dévaluation.

3.1.1. Problèmes psychologiques

La décision de dévaluation crée une

situation de psychose dans les pays concernés. Les manipulations

monétaires sont autrefois considérées comme un abus de

pouvoir et ont été mal perçues par le public. Le public

associe ces manipulations à une banqueroute de l'Etat. Dans les

sociétés anciennes, lorsque les signes monétaires

étaient autrefois constitués par des pièces d'or ou

d'argent d'un poids donné, les princes utilisaient la dévaluation

pour faire face aux difficultés d'ordre économique, notamment

pour renflouer leur trésor. Par quel mécanisme ? En effet,

ils réduisent le contenu des pièces en métal

précieux pour en faire plusieurs et pouvaient ainsi accroitre

artificiellement leurs ressources et se procurer les mêmes biens avec

moins d'or ou d'argent.

L'histoire économique montre comment en raison de son

coût social et de son impact psychologique, les gouvernements n'ont

souvent recours à la dévaluation que seulement lorsqu'aucune

alternative n'est possible.

Nonobstant, les problèmes psychologiques, le

problème de la dévaluation est d'autant plus grave lorsque la

monnaie en cause est commune à plusieurs pays comme c'est le cas des

pays de l'UMOA ou de la CEMAC. En effet, certes ces pays sont en union

économique ou en coopération monétaire mais ils ne forment

pas forcément une entité politique homogène et, ayant par

conséquent chacun ses propres préoccupations d'ordre

économique, social et politique. De surcroît, les pays de la zone

franc n'ont pas à connaitre avant janvier 1994 une dévaluation

proprement dite depuis 1946.

3.1.2. Problèmes d'ordre technique liés à

la détermination du niveau de surévaluation

Si dévaluer une monnaie reste une décision des

gouvernements et des autorités monétaires, l'un des

problèmes qui se posent est véritablement le choix de

l'indicateur approprié pouvant permettre de mesurer le niveau

réel de surévaluation de la monnaie au niveau global, le

degré de surévaluation dans chaque pays et les modalités

de dévaluation.

A ce propos, plusieurs techniques existent :

Le calcul de l'évolution de l'indice de taux de change

effectif réel comme mesure de la compétitivité globale de

l'économie. Cet indice est exprimé comme étant la valeur

mesurée en monnaie étrangère d'une unité de monnaie

locale. Ainsi, une hausse de cet indice se traduit par une appréciation

de la monnaie de la zone et donc une perte de

compétitivité ; une baisse conduit à un gain de

compétitivité. En effet, en 1993, les calculs indiquent par

rapport à la situation de 1985, une surévaluation et donc une

perte de compétitivité pour les différents pays comme

l'indique le tableau suivant :

Tableau 1: Taux de

perte de compétitivité des pays de l'UMOA avant 1994

|

Pays

|

Taux de perte de compétitivité

(%)

|

|

Benin

|

33

|

|

Burkina

|

10

|

|

Cote d'ivoire

|

42

|

|

Mali

|

25

|

|

Niger

|

7

|

|

Sénégal

|

19

|

|

Togo

|

18

|

|

UMOA

|

30

|

Source : Histoire de l'UEMOA, Tome II, page 595

D'autres indicateurs ont été également

utilises parmi lesquels on peut citer le taux de change effectif réel

corrige par l'évolution des termes de l'échange, le taux de

change d'équilibre, le taux légal des droits et taxes à

l'importation qui fournit une indication sur l'ampleur des besoins de

protection des industries locales, et les élasticités de balance

des paiements.

La Banque Mondiale (1993) a effectue des calculs à

l'aide de la méthode des élasticités et on a :

Tableau 2: Perte de

compétitivité par la méthode des

élasticités

|

Pays

|

Taux de perte de compétitivité

(%)

|

|

Benin

|

24

|

|

Burkina

|

25

|

|

Cote d'ivoire

|

60

|

|

Mali

|

20

|

|

Niger

|

40

|

|

Sénégal

|

44

|

|

Togo

|

22

|

Source : Histoire de l'UEMOA, Tome II, page 596

Soulignons néanmoins que toutes ces techniques

présentent chacune des limites dont il faut prendre en compte en

utilisant plusieurs techniques afin de pouvoir confronter les résultats

et tirer la meilleure conclusion possible.

Mis à part les problèmes d'ordre psychologique

et du choix d'indicateur approprie, un autre problème non moins

important est celui du choix du taux de dévaluation pour l'union

monétaire.

3.2. Choix d'un taux

de dévaluation

Un des problèmes techniques est le choix d'un taux de

dévaluation nominal approprie, lequel est fonction des objectifs de

dépréciation réelle du taux de change et des autres

objectifs de politique économique que les décideurs recherchent.

Notons tout de même que ce choix est également fonction du

régime de change (fixité ou flexibilité) et de l'objectif

assigne au taux de change, celui de favoriser surtout la

compétitivité externe de l'économie ou de constituer un

point d'ancrage efficace pour la stabilité monétaire.

En effet, une forte dévaluation est nécessaire

pour maintenir la fixité de la parité ; une

dévaluation moins forte est acceptable dans un régime de change

fixe mais ajustable. Ainsi donc, la première option implique une

dévaluation substantielle opérée une seule fois et ce fut

le cas de la dévaluation de 1994 où le franc CFA a

été dévalué de 100%. Dans cette situation, le

système d'ancrage traditionnel avec le franc français est

conservé et on maintient le statu quo en termes de discipline

monétaire. Dans cette logique, les ajustements aux chocs externes

reposeront uniquement sur des mesures d'ajustements internes dont la politique

fiscale et la politique commerciale. Il convient alors de souligner un

inconvénient de cette option, elle n'offre aucune autre alternative que

le recours aux mesures internes si la dévaluation n'a pas réussi

ou si le taux s'avérait insuffisant.

L'option du régime de change fixe mais ajustable

permet un étalement dans le temps de l'effort de l'ajustement et rend

celui-ci plus supportable et permet à l'économie de faire face

aux chocs externes. Dans cette option, on peut cependant souligner un

inconvénient, celui de la perte de discipline en termes de politique

monétaire et de politique budgétaire, éventuellement si

des dispositions ne sont pas prises. Pour l'UMOA, ces risques sont quasiment

réduits car les textes constitutifs, le Traité, les statuts et

l'accord de coopérations constituent somme toute des gardes fous aux

dérapages.

Notons que si différentes options de dévaluation

se présentaient aux décideurs dans la zone franc, la

première fut utilisée en Janvier 1994. Cependant, cette

option peut être remise en cause aujourd'hui d'autant plus que les

résultats escomptés n'ont été guerre atteints. La

problématique d'une future dévaluation du franc CFA reste

d'actualité dans l'UEMOA et dans toute la zone franc dix ans

après une première véritable dévaluation.

De tout ce qui précède, il convient de souligner

que le choix de la politique de change pour une zone monétaire doit se

faire avec minutie pour éviter des distorsions structurelles du aux de

change réel. Pour mieux cerner les différents concepts qui

entourent la politique de change, il est non moins important

d'appréhender la théorie sur le taux de change et son

mésalignement, ce qui fait l'objet du chapitre suivant.

Chapitre 2: Théorie du taux

de change et de son mésalignement

Ce chapitre est consacré d'abord à la

définition et à la mesure du concept du taux de change

réel, un indicateur clef dans les relations commerciales entre nations,

et ensuite sur le concept de mésalignement qui capte les distorsions du

taux de change réel d'une monnaie par rapport aux autres devises.

I.

Revue théorique

1.1.

Taux de change réel : concepts et mesure

1.1.1. Définition du concept

Le taux de change réel (TCR) est un concept

théorique pour lequel il existe deux grandes définitions :

ü la première émane de la théorie de

la parité de pouvoir d'achat (PPA) et la seconde, de la théorie

du commerce international (Edwards, 1988, 1989) ; Hinkle et Montiel, 1999). La

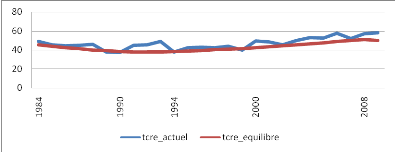

première définit le TCR externe d'un pays donné comme son

taux de change nominal (nombre d'unités de monnaies

étrangères pour une unité de monnaie nationale)

corrigé du différentiel entre son niveau de prix et celui des

autres pays (rapport des indices des prix, exprimés dans une monnaie

commune, à l'étranger et dans le pays). Le TCR externe mesure

ainsi le prix relatif d'un même panier de biens, localement et à

l'étranger ; il s'apparente à un indicateur de

compétitivité externe. Une augmentation relative de l'indice des

prix dans le pays concerné correspond à une appréciation

du TCR externe.

ü La seconde définition est issue de la

théorie de l'économie dépendante de Salter-Swan et

s'applique aux petits pays "preneurs de prix (price takers)", cas de nombreux

pays en développement. Elle définit le TCR, dit interne, comme le

rapport au sein d'un même pays des prix domestiques des biens

échangeables et des biens non échangeables internationalement. Ce

prix relatif est un indicateur de compétitivité interne, à

savoir des incitations internes qu'a une économie à produire des

biens échangeables plutôt que des biens non échangeables

(sous la loi du prix unique, la compétitivité interne implique

également et automatiquement la compétitivité externe).

Une augmentation du prix relatif des biens échangeables correspond

à une dépréciation du TCR interne. Quelle que soit la

définition utilisée, le TCR est un indicateur réel et non

pas monétaire.

1.1.2. Le taux de change d'équilibre : une

approche macroéconomique

Il existe en général deux principales

théories du taux de change réel d'équilibre : la

première approche repose sur un modèle d'équilibre

général inter temporel à deux secteurs ; elle

définit le taux de change réel d'équilibre comme le prix

relatif des biens échangeables par rapport aux biens non

échangeables. D'un point de vue théorique, elle est la plus

achevée mais est cependant complexe à mettre en oeuvre

empiriquement9(*). La

seconde approche, que nous utiliserons dans le cadre de notre travail est plus

macroéconomique et définit le taux de change comme un indicateur

de compétitivité ; son niveau d'équilibre permet

d'atteindre l'équilibre externe tout en étant compatible avec

l'équilibre interne. Le calcul empirique dans ce cas est plus

aisé et s'appuie sur les mécanismes les plus robustes inscrits

dans les modèles macro économétriques.

La notion de taux de change réel d'équilibre est

définie par Edwards (1989) et est relative à certains

agrégats (flux internationaux de capitaux, termes de l'échange,

politique commerciale, niveau et composition de la dépense publique,

progrès de productivité, etc..). Le taux de change réel

d'équilibre est ainsi déterminé uniquement par ses

fondamentaux. En revanche, le taux de change réel courant répond

également à court et moyen termes aux variations de politiques

macroéconomiques. Lorsque le taux de change réel courant

dévie sensiblement de son sentier d'équilibre, on parle de

mésalignement (sous ou surévaluation) du taux de change

réel. Un tel mésalignement peut être engendré par

des politiques macro-économiques (politique

monétaire/budgétaire et de change) inadéquates, menant le

plus souvent à une surévaluation du taux de change réel

et, ce faisant, à une perte de compétitivité-prix.

1.1.3. Taux de Change Réel (TCR) comme une

mesure de compétitivité

Dans la pratique, l'approche structurelle du taux change

réel, en terme de prix relatif des biens échangeables par rapport

aux biens non échangeables, ne coïncide pas avec la notion de taux

de change réel généralement retenue par les praticiens.

Ceux-ci s'inscrivent davantage dans la tradition de la modélisation

empirique néo-keynésienne. Ils s'intéressent donc au taux

de change réel, non pas en raison de sa capacité à

décrire les incitations à allouer les ressources entre le secteur

des biens échangeables et celui des biens non échangeables, mais

parce qu'il constitue un indicateur de la compétitivité globale

d'un pays et conditionne de ce fait son "équilibre extérieur".

Ainsi, on s'intéresse le plus souvent au taux de change réel,

parce qu'il constitue un indicateur de la compétitivité d'un

pays, qui conditionne l'orientation de la demande vers la production domestique

ou étrangère, et non parce qu'il rend compte de l'allocation des

capacités de production domestiques entre biens échangeables et

biens non échangeables. La variable d'intérêt est donc

simplement le rapport usuel d'un indice global de prix étranger à

un indice domestique comparable, exprimés tous deux dans une monnaie

commune :

(1)

(1)

Où E représente le taux de change nominal, P* le

prix des biens échangeables et P celui des biens non

échangeables.

Les deux notions de change réel (macroéconomique

et équilibre général) sont ainsi fondamentalement

différentes. Elles peuvent être reliées l'une à

l'autre, mais pas de manière univoque. Plus précisément,

si á représente la part des biens non échangeables dans le

panier de biens domestiques, le prix domestique s'écrit :

Soit

(2)

(2)

De façon analogue, si â représente la part

des biens non échangeables dans le panier des biens étrangers, on

peut écrire :

(3)

(3)

En faisant l'hypothèse de la loi du prix unique

vérifiée pour tous les biens échangeables, la relation

devient :

(4)

(4)

A partir de ces deux relations, on peut écrire le taux

de change réel en termes de rapport des indices de prix étrangers

et domestiques :

(5)

(5)

Il apparait donc que, même dans le cas où

l'hypothèse de la loi du prix unique est vérifiée pour les

biens échangeables, les deux taux de change n'entretiennent une relation

simple qu'à la condition que le prix relatif des biens

échangeables vis à vis des biens non échangeables

étrangers reste constant. Dans ce cas, le rapport des indices de prix

domestiques et étrangers est proportionnel (en logarithme) au taux de

change réel évalué comme le prix relatif des biens

échangeables. En toute rigueur, le taux de change réel

étranger (TCR*) n'a pas de raison de rester constant.

L'hypothèse de petit pays permet néanmoins de

considérer que le taux de change réel étranger est

exogène, si bien qu'en variant les deux taux de change réel

évoluent parallèlement. En pratique, les comportements de marge

des exportateurs et la différenciation des produits dans un contexte de

concurrence imparfaite sont à l'origine d'écarts à la loi

du prix unique pour les biens échangeables.

1.2. Concept de mésalignement

On distingue deux types de mésalignement du taux de

change réel :

(i) Le mésalignement d'origine macroéconomique

se réalise lorsque le taux de change réel observé

s'écarte de sa valeur d'équilibre ceci dû aux

incohérences entre les politiques macroéconomiques et le

système officiel du taux de change nominal.

(ii) Le mésalignement structurel, se réalise

lorsque les variations des valeurs soutenables de long terme des fondamentaux

du taux de change réel d'équilibre ne sont pas

transformées en variation du taux de change réel observé

dans le court terme. Une détérioration externe des termes de

l'échange d'un pays par exemple aura un effet sur le taux de change

réel car un prix relatif élevé des échangeables

conditionnerait le maintien de l'économie à l'équilibre. A

moins qu'il n'y ait un ajustement du taux de change réel observé

pour refléter cette variation du taux de change réel

d'équilibre, le taux de change réel sera donc dit

"structurellement désaligné" ceci à cause du choc sur les

termes de l'échange.

Une question assez importante par rapport au

mésalignement structurel est de savoir si les variations des

fondamentaux du taux de change réel d'équilibre sont

perçues comme étant temporaires ou permanents ; les changements

temporaires de ces fondamentaux, telle par exemple une

détérioration temporaire des termes de l'échange pourrait

parfois significativement éloigner le taux de change réel de son

niveau d'équilibre (Edwards 1986). Ces déséquilibres de

court terme peuvent le plus souvent se résorber à l'aide des

politiques assez spécifiques tels l'accumulation des réserves

internationales ou encore l'utilisation de certaines facilités

compensatoires du Fond Monétaire International par exemple. Evidemment,

le problème principal à ce niveau réside dans la

reconnaissance même de l'essence temporaire de ces chocs.

Les distorsions de long terme du taux de change ou encore

mésalignement peuvent, contrairement à la volatilité,

être à l'origine de perturbations de l'économie beaucoup

plus importantes. En effet, étant donné que le taux de change est

un prix relatif, de longues déviations de celui-ci par rapport à

une tendance d'équilibre altèrent les signaux des marchés,

modifient les prix relatifs internes et induisent des coûts d'ajustement

importants, qui pourraient être évités pour des valeurs du

taux de change proches de l'équilibre. Dans le cas d'un pays

donné, les coûts de distorsions durables de son change sont assez

faciles à repérer: chômage accru en cas de

surévaluation et, au contraire, inflation en cas de

sous-évaluation. Ceci étant, de tels effets premiers ont tendance

à se compenser entre pays, en ce sens que plus de chômage pour un

pays se traduit par moins de chômage pour un autre. Il existe pourtant

certains coûts résultant des distorsions des changes qui

perturbent les économies d'une manière plus fondamentale,

c'est-à-dire qui provoquent des biais durables dans les comportements et

la production, et induisent d'importants coûts d'ajustement. Williamson

(1985) distingue donc six coûts de ce genre, dont la plupart sont

susceptibles d'intervenir alternativement. Il s'agit des couts liés aux

fortes perturbations de la structure optimale de la consommation, aux

ajustements pour rétablir l'équilibre, à l'inflation, au

chômage, au déficit de la balance commerciale et ceux liés

à la réallocation des ressources.

Les distorsions du change peuvent entraîner de fortes

variations de la consommation interne. En effet, la consommation anormalement

élevée pendant une période de surévaluation aboutit

à des déficits de la balance commerciale ; la dévaluation

nécessaire en rétablissement de l'équilibre, produit une

contraction brusque de la consommation qui est généralement mal

acceptée, conformément à la théorie du "cycle de

vie". Il y aurait ainsi alternance de phases d'expansion et

d'austérité, ce qui induit des perturbations dans la structure

optimale de la consommation. Elles entraînent des coûts

d'ajustement considérables. Une surévaluation ou

sous-évaluation provoque le changement des prix relatifs entre les

produits du secteur exposé et ceux du secteur abrité, ce qui

à son tour produit une réallocation de ressources entre ces deux

secteurs. Cette réallocation génère un processus

d'ajustement long et coûteux en termes de capital productif, mais encore

plus en termes de reconversion de la main-d'oeuvre, d'où le

chômage, qui résulte de la lenteur des ajustements rendus

nécessaires par les distorsions. Quand une surévaluation

excessive provoque la restructuration de secteurs industriels entiers, comme ce

fut le cas des Etats - Unis au début des années quatre-vingt, le

chômage est une voie inévitable pour une grande partie de la main

d'oeuvre concernée, même dans ce pays où la mobilité

est élevée.

Les distorsions de chômage entraînent aussi des

difficultés d'ajustement de la capacité productive. En effet,

dans un environnement incertain, les firmes n'ont pas d'éléments

qui leur permettent de juger du caractère temporaire ou non de la

distorsion et par conséquent de prendre les décisions

adéquates concernant l'investissement et la capacité productive

optimale. Une monnaie surévaluée va pousser les firmes à

abandonner les activités qui ne sont plus rentables ce qui, à

partir d'un certain seuil, provoquera au niveau national la disparition de

larges secteurs d'activité, (une désindustrialisation) secteurs

qui ne bénéficiaient pas d'avantages comparatifs forts. Tel

fût le cas des Etats-Unis et du Royaume-Uni au début des

années quatre-vingt. Du côté des prix, on observe qu'une

alternance de sur- et sous-évaluation provoque un rythme d'inflation

supérieur, toutes choses égales par ailleurs, à celui

obtenu à taux de change réel constant. Il est observé

empiriquement (Goldstein, 1980) que, pour des raisons de comportement des

salaires réels, une dépréciation fait monter les

coûts salariaux beaucoup plus qu'une appréciation les aurait fait

baisser, ce qui implique dans ce cas une accélération du rythme

d'inflation.

Enfin, les mésalignements peuvent entraîner des

pressions protectionnistes. La surévaluation tend en effet à

générer de fortes pressions protectionnistes qui, ce qui est plus

grave, ont tendance à se maintenir même après le retour

à une situation plus équilibrée.

1.3. Les différentes approches du calcul du taux de

change réel d'équilibre (TCRE)

La littérature sur le calcul du TCRE offre plusieurs

approches parmi lesquelles les traditionnelles théories de la

Parité non Couverte du Taux d'intérêt(UIP) et de la

Parité du Pouvoir d'Achat (PPA) et les approches récentes telles

que l'approche FEER (Fundamentals Equilibrium Exchange Rate, l'approche UIEB

(Underlying Internal - External Balance) et l'approche BEER (Behavoral

Equilibrium Exchange Rate).

Les analyses du mouvement du TCR ont commencé avec les

théories PPA et UIP. Cependant l'approche UIP est plus informative sur

les variations du TCR mais pas sur le niveau du TCR. Cette approche n'a pas eu

du succès quant à la prédiction des mouvements du TCR,

ceci en partie dû au fait que l'estimation par l'approche UIP ne prend

pas en compte les changements éventuels dans l'équation du TCR

(Roudet, Saxegard et Tsangarides (2007). L'approche de la théorie du

PPA prédit que les niveaux des prix s'égalisent lorsqu'ils sont

évalués dans les mêmes monnaies. Cette approche

suggère que le TCRE serait constant et égal à

l'unité. Cependant les travaux empiriques, ayant testé la

théorie de la PPA, n'ont pas confirmé cette théorie

(Rogoff, 1996 et MacDonald, 2000).

Cette situation conduit à la nécessité de

proposition d'une nouvelle approche. Ainsi, pour expliquer la persistance des

chocs sur le TCR, il est possible de combiner les deux approches (UIP et PPA)

et estimer la relation de cointégration entre les prix relatifs et le

différentiel des taux d'intérêt nominaux et le taux de

change nominal (Johansen et Juselius, 1992). Cette combinaison est reconnue

comme l'approche CHEER (Capital Enhanced Equilibrium Exchange Rate), laquelle

approche a produit une vitesse de convergence des estimations plus rapide que

celle des autres modèles PPA.

Une autre approche populaire utilisée pour estimer le

TCRE est celle qui met en relief l'équilibre interne et externe. Il

s'agit de l'approche UIEB (Underlying Internal-External Balance)

également reconnue comme l'approche de l'équilibre

macroéconomique (Edwards 1989). Cette approche définit le TCRE

comme le taux qui satisfait simultanément l'équilibre interne et

externe. Pour que l'équilibre simultané se réalise, il

faut que l'offre anticipée soit égale à la demande

agrégée (la somme de la demande domestique et du solde

commercial), avec un TCRE qui joue le rôle du prix relatif, le prix qui

devrait s'ajuster pour assurer l'équilibre entre l'offre et la

demande.

Les variantes les plus utilisées de l'approche UIEB

sont l'approche FEER de Edwards (1989), Williamson (1994) et Wren-Lewis

(1992) ; l'approche DEER (Desired Equilibrium Exchange) et l'approche

NATREX (Natural Real Exchange Rate) de Stein (1994).

Enfin, une méthode traitant des horizons temporels

courts est l'approche BEER associée à Clark et MacDonald (1999).

Ces approches BEER consistent à des techniques de modélisation

qui captent les mouvements du TCR dans le temps et pas seulement les mouvements

des niveaux d'équilibre de court ou long terme. Cette approche est

largement empiriquement utilisée avec des variables d'obédience

à représenter les fondamentaux de long terme au même titre

que l'approche FEER.

Comme Driver et Westaway (2004) le soulignent, il n'y a pas

qu'une seule définition du TCRE. Le choix de l'approche dépend du

sujet d'intérêt et en particulier de l'horizon temporel

considéré. De surcroît, en plus des questions

méthodologiques (la définition et la mesure du TCRE), le choix

entre les différentes approches doit être motivé par le

sujet d'intérêt. Les approches à utiliser doivent

différer selon les dynamiques et la période d'étude

considérées.

II.

Evidence des travaux empiriques sur les fondamentaux du taux de change

Les récents développements sur le taux de change

réel d'équilibre ont redonné un regain

d'intérêt à l'estimation du taux de change réel

d'équilibre dans les communautés économiques

régionales.

Abdih et Tsangarides (2006) ont

examiné le comportement des TCRE conjointement la CEMAC et dans l'UEMOA.

Pour ce faire ils utilisent l'approche FEER (Fundamentals Equilibrium Exchange

Rate) et ils aboutissent à la conclusion que les fondamentaux dont les

termes de l'échange, les dépenses gouvernementales, la

productivité et l'investissement expliquent dans bien de cas les

fluctuations du TCRE et qu'à la fin de l'année 2005, les deux

TCRE tendaient vers celui de l'équilibre de long terme. Bien que la

modélisation du TCRE à l'échelle régionale soit

importante notamment à cause du faite que la parité est

déterminée pour toute la communauté, ces auteurs concluent

que la valeur le TCRE régionale ne donne pas d'information sur le

comportement des TCRE à l'échelle nationale. Le TCRE

régional masque la tendance de celui des pays pris individuellement. A

titre d'exemple, pour certains pays de l'union, le mésalignement

observé peut être corrigé par des ajustements

macroéconomiques tandis que pour d'autres, cela nécessite des

reformes structurelles leur permettant de recouvrer la

compétitivité de leurs secteurs d'exportation.

Rondet, Saxegard et G. Tsangarides

(2007) ont essayé de déterminer le TCRE du franc CFA dans l'UEMOA

et quantifier son impact sur la compétitivité. Pour y parvenir,

ils ont utilisé l'approche de Edwards (1989) et une modélisation

pays par pays puis en panel. Ils aboutissent la conclusion que dans nombre de

cas, le comportement du TCRE dans l'UEMOA est expliqué par les

fluctuations des fondamentaux tels que le les termes de l'échange (TDE),

les dépenses gouvernementales, l'investissement et la

productivité. Par ailleurs l'estimation par le modèle à

équation unique donne des résultats différents selon les

pays de l'UEMOA.

Chudik et Mongardini (2007) ont

estimé le TCRE pour les pays africains sub-sahariens à revenu

faible. Pour y parvenir, ils ont adopté une méthodologie à

deux étapes. Ils utilisent le modèle à équation

unique et une technique d'estimation en panel en considérant que les

pays ont la même spécificité. Les résultats montrent

que les estimations avec le modèle à équation unique sont

moins fiables que celles en panel. Les estimations en panel donnent des

résultats statistiquement significatifs pour les pays importateurs de

pétrole.

Baffes, Elbadawi et O'connel

(1999) se basant sur les travaux de Edwards (1989), Devarajan, Lewis et

Robinson (1993), Montiel (1997), Elbadawi et Soto (1994,1995) sur la

détermination de TCR par le modèle à équation

unique, ont estimé le TCR et le degré de mésalignement des

pays comme la Cote d'Ivoire et le Burkina Faso. A cet effet, ils adoptent une

méthodologie en trois volets. Une estimation de la relation de long

terme, une estimation des paramètres du modèle et le calcul de

degré de mésalignement. Ils aboutissent à la conclusion

selon laquelle la décision de dévaluer dépend des

fondamentaux, du degré de mésalignements du TCR et de la vitesse

les mécanismes d'ajustement interne et externe semblent restaurer

l'équilibre macroéconomique.

Iossifov et Loukoianova (2007)

ont essayé de déterminer les facteurs qui expliquent le taux de

change d'équilibre au Ghana. Pour ce faire, ils ont utilisé un

modèle vectoriel à correction d'erreur (VECM). Les

résultats montrent que les mouvements à long terme du taux de

change réel sont expliqués par le taux de croissance du pib

réel, le différentiel du taux d'intérêt, les prix