|

UNIVERSITE DE DSCHANG

UNIVERSITE DE DSCHANG

THE UNIVERSITY OF DSCHANG

FACULTE D'AGRONOMIE ET DES SCIENCES

AGRICOLES

FACULTY OF AGRONOMY AND AGRICULTURAL SCIENCES

DEPARTEMENT DE VULGARISATION AGRICOLE ET SOCIOLOGIE

RURALE

- LES MUTUELLES DE

SANTE PROMUES PAR LE SAILD DANS LA REGION DE L'OUEST AU CAMEROUN :

VIABILITE ET PERCEPTIONS PAR LES POPULATIONS

DEPARTMENT OF AGRICULTURAL EXTENSION AND RURAL

SOCIOLOGY

Mémoire présenté en vue de l'obtention du

Diplôme d'Ingénieur Agronome

Option : Economie et Sociologie Rurales

Présenté par :

SOBNGWI TAGNE Pascal

Matricule : 05A088

14eme promotion

Décembre 2011

UNIVERSITE DE DSCHANG

THE UNIVERSITY OF DSCHANG

FACULTE D'AGRONOMIE ET DES SCIENCES

AGRICOLES

FACULTY OF AGRONOMY AND AGRICULTURAL SCIENCES

DEPARTEMENT DE VULGARISATION AGRICOLE ET SOCIOLOGIE

RURALE

LES MUTUELLES DE SANTE PROMUES PAR LE SAILD DANS LA

REGION DE L'OUEST AU CAMEROUN : VIABILITE ET PERCEPTIONS PAR LES

POPULATIONS

DEPARTMENT OF AGRICULTURAL EXTENSION AND RURAL

SOCIOLOGY

Mémoire présenté en vue de l'obtention du

Diplôme d'Ingénieur Agronome

Option : Economie et Sociologie Rurales

Présenté par :

SOBNGWI TAGNE Pascal

Matricule : 05A088

14eme promotion

Superviseur Encadreur

Dr. FONGANG Guillaume F.H Mme. NOUKE Line

Charge de cours Superviseur SAILD Promus Ouest

Université de Dschang

Décembre 2011

FICHE

DE CERTIFICATION DE L'ORIGINALITE DU TRAVAIL

Je soussigné, SOBNGWI TAGNE Pascal

atteste que le présent mémoire est le fruit de mes propres

travaux de recherche effectués sur le thème intitulé

« Les mutuelles de santé promues par le SAILD dans la

région de l'Ouest au Cameroun : viabilité et perceptions par

les populations » sous la supervision du Dr. FONGANG

GUILLAUME F.H, chargé de cours à la Faculté

d'Agronomie et des Sciences Agricoles de l'Université de Dschang, sous

l'encadrement de Mme. LINE NOUKE, superviseur du SAILD PROMUS

Ouest.

Ce mémoire est authentique et n'a pas été

antérieurement présenté pour l'acquisition de quelque

grade universitaire que ce soit.

Signature et nom de l'auteur :

SOBNGWI TAGNE Pascal

Date :

SOBNGWI TAGNE Pascal

Visa de l'encadreur:

Date :.........................

Visa du Superviseur :

Date :..........................

Visa du Chef de département :

Date :.................................

FICHE DE CERTIFICATION DES CORRECTIONS APRES

SOUTENANCE

Le présent mémoire a été revu et

corrigé conformément aux observations du jury.

Visa du Président du Jury :

Date :.................................

Visa du Superviseur :

Date :.................................

Visa du Chef de département :

Date :.................................

DÉDICACE

Ce mémoire est dédié à mes parents

et à tous les membres de ma famille

REMERCIEMENTS

Le présent mémoire de fin d'études

à la Faculté d'Agronomie et des Sciences Agricoles (FASA) est le

fruit d'un long processus qui a nécessité le soutien d'un certain

nombre de personnes envers lesquelles aucun acte, ni aucun mot ne peut suffire

à exprimer ma gratitude. Toutefois, je tiens à dire merci

à certaines personnes parmi lesquelles :

Ø Dr. FONGANG Guillaume F.H, pour avoir accepté

de supervisé ce mémoire en dépit de ces multiples

occupations, pour ses encouragements, ses conseils et sa patience dans les

lectures et corrections ;

Ø Au Secrétaire General du SAILD, NANA CHIMI

Hozier pour l'accord du stage

Ø M. MBENOUN Eric, pour ses conseils, ses encouragement

et l'intérêt certains porté a la réalisation de ce

mémoire ;

Ø Mme. NOUKE Line, pour l'attention particulière

accordée au déroulement de ce stage et pour ses multiples

conseils ;

Ø A toute l'administration de l'Université de

Dschang en général et en particulier l'administration de la FASA

et le corps enseignants du département de vulgarisation agricole et de

sociologie rurales, du département d'économie rurale pour la

formation qu'ils nous ont dispensés sans relâche ;

Ø A M. KOUAYEP Vogela, M. KEMENGNE pour

l'encadrement et les conseils tout au long du stage;

Ø Ma famille pour tous les sacrifices consentis

à mon égard ;

Ø A tous mes camarades de la quatorzième

promotion FASA pour l'amitié et le soutien dont ils ont fait preuve. Je

pense particulièrement à M BOYOM Thibaut, M ELA ELA Georges, M

MBIA NANGA Roger, M NYEBE IDRISS, M ABESSOUGUIE Riscard;

Ø Je ne saurai terminer ce propos sans évoquer

tous ceux qui de prés ou de loin ont contribué de quelques

manières que se soit à ma formation en général et

à la réalisation de ce document en particulier et dont les noms

ne sont pas cités ici.

TABLE DES

MATIÈRES

FICHE DE CERTIFICATION DE L'ORIGINALITE DU

TRAVAIL

1i

FICHE DE CERTIFICATION DES CORRECTIONS

APRES SOUTENANCE

1ii

DÉDICACE......

1iii

REMERCIEMENTS

1iv

TABLE DES MATIÈRES

1v

LISTE DES TABLEAUX

1viii

LISTE DES FIGURES

1x

LISTE DES ABRÉVIATIONS

1xii

RÉSUMÉ..........

1xiv

ABSTRACT......

1xv

CHAPITRE 1:

INTRODUCTION

1

1.1 GÉNÉRALITÉS

1

1.1.1 De la gratuité au

paiement des soins de santé

1

1.1.2 Une diversité de

mécanisme de recouvrement des frais de santé au Cameroun depuis

les indépendances

14

1.2 PROBLÉMATIQUE

17

1.3 OBJECTIFS DE L'ÉTUDE

18

1.4 IMPORTANCE DE L'ÉTUDE

19

1.4.1 Sur le plan

théorique

19

1.4.2 Sur le plan pratique

19

1.5 ORGANISATION DU MÉMOIRE

110

CHAPITRE 2: CADRE

THÉORIQUE, CLARIFICATION DE CONCEPTS ET REVUE DE LA

LITTÉRATURE...........

111

2.1 CADRE THÉORIQUE

111

2.1.1 Théorie des

besoins

111

2.1.2 Théories de la

diffusion et de l'adoption de l'innovation

113

2.1.3 Théorie de

l'influence sociale

116

2.2 DÉFINITIONS DE CONCEPTS

118

2.2.1 Soins de santé

primaires

118

2.2.2 Mutuelle de

santé

118

2.2.3 Mutualisation du

risque

118

2.2.4 Risque

119

2.2.5

Bénéficiaire

119

2.2.6 Assurance sociale et

assurance maladie

119

2.2.7 Cotisation

119

2.2.8 Protection sociale

119

2.2.9 Sécurité

sociale

120

2.3 REVUE DE LA LITTÉRATURE

120

2.3.1 Adhésion aux

mutuelles de santé

120

2.3.2 Les risques majeurs dans

les mutuelles de santé

122

2.3.3 Difficultés

rencontrés par les mutuelles de santé

125

2.3.4 Viabilité d'une

mutuelle de santé

126

CHAPITRE 3:

MÉTHODOLOGIE DE L'ÉTUDE

132

3.1 PRÉSENTATION DE LA STRUCTURE

D'ACCUEIL : LE SERVICE D'APPUI AUX INITIATIVES LOCALES DE

DÉVELOPPEMENT (SAILD)

132

3.2 CHOIX DE LA ZONE D'ÉTUDE

134

3.3 PRÉSENTATION DE LA ZONE

D'ÉTUDE

135

3.3.1 Le milieu physique

135

3.3.2 Le milieu humain et

division administrative

138

3.3.3 L'activité

économique

138

3.3.4 Contexte sanitaire

139

3.4 MÉTHODOLOGIE DE

L'ÉTUDE

140

3.4.1 Population d'étude

et échantillonnages

140

3.5 COLLECTE DE DONNÉES

145

3.5.1 Données de sources

primaires

145

3.5.2 Données de sources

secondaires

146

3.5.3 Analyse de la

viabilité des mutuelles de santé accompagnées par le SAILD

dans la région de l'Ouest

..................................................................................................................................

146

3.6 HYPOTHÈSES DE L'ÉTUDE

155

3.7 ANALYSE DES DONNÉES

155

CHAPITRE 4:

RÉSULTATS ET DISCUSSIONS

157

4.1 PRÉSENTATION DES MUTUELLES

ACCOMPAGNÉES PAR LE SAILD PROMUS DANS LA RÉGION DE L'OUEST

CAMEROUN

157

4.1.1

Généralités

157

4.1.2 Organisation des

mutuelles de santé accompagnées par le SAILD Promus dans la

région de l'Ouest

..................................................................................................................................

159

4.1.3 Fonctionnement de la

mutuelle

162

4.1.4 Partenaires des mutuelles

de sante au plan régional

169

4.2 LES MUTUELLES ET LES AUTRES ALTERNATIVES

DE COUVERTURE DU RISQUE MALADIE DANS LA RÉGION DE L'OUEST

176

4.2.2 Comparaison des mutuelles

de santé aux autres alternatives de prévoyance du risque

maladie

178

4.3 ANALYSE DE LA VIABILITÉ DES

MUTUELLES DE SANTE ACCOMPAGNÉES PAR LE SAILD PROMUS DANS LA

RÉGION DE L'OUEST

179

4.3.1 Viabilité

administrative

179

4.3.2 Viabilité

technique

186

4.3.3 Viabilité

fonctionnelle

189

4.3.4 Viabilité

économique et financière

193

4.3.5 Viabilité

institutionnelle

194

4.4 ANALYSE DE LA PERCEPTION DES POPULATIONS

VIS-À-VIS DES MUTUELLES DE SANTÉ ACCOMPAGNÉES PAR LE SAILD

PROMUS

196

4.4.1 Perception des

populations mutualistes

196

4.4.2 Perceptions des

populations non-mutualistes

198

4.5 ANALYSE DE L'APPORT DES MUTUELLES DE

SANTÉ A L'AMÉLIORATION DE L'ACCÈS DES POPULATIONS À

DES SOINS DE SANTE DE QUALITÉ

1101

4.6 IDENTIFICATION ET ANALYSE DES

CONTRAINTES À LA VIABILITÉ DES MUTUELLES DE SANTÉ

ACCOMPAGNÉES PAR LE SAILD PROMUS DANS LA RÉGION DE L'OUEST

1103

4.6.1 Absence de culture de

prévoyance

1103

4.6.2 Manque d'information

1104

4.6.3 Manque de confiance dans

les MS

1104

4.6.4 Faible pouvoir d'achat

des ménages

1105

4.6.5 Insatisfaction

vis-à-vis des services de la MS

1105

4.6.6 L'appréciation de

la qualité des soins de sante

1106

4.6.7 Manque de

solidarité au sein des communautés

1106

4.6.8 Motivation insuffisante

des élus mutualistes

1106

4.6.9 Difficultés

rencontrées par les promoteurs de MS

1106

4.6.10 Faible implication des

leaders d'opinion

1107

4.7 ANALYSE DES SOLUTIONS MISES SUR PIEDS

POUR LA PÉRENNISATION DES MUTUELLES DE SANTÉ ACCOMPAGNÉES

PAR LE SAILD PROMUS

1109

4.7.1 Les activités

génératrices de revenus

1109

4.7.2 Le couplage

mutuelle de sante -EMF

1110

4.8 VALIDATION DES HYPOTHÈSES DE

RECHERCHE

1112

CHAPITRE 5:

CONCLUSION ET RECOMMANDATIONS

1115

5.1 CONCLUSION

1115

5.2 RECOMMANDATIONS

1117

BIBLIOGRAPHIE

1120

ANNEXES........

1124

LISTE DES TABLEAUX

Tableau 1: Phases d'adoption d'une innovation selon

Reitter

116

Tableau 2 : Modèle d'analyse des

indicateurs d'évaluation des systèmes MAS

128

Tableau 3: Indicateurs de viabilité de

l'assurance maladie

129

Tableau 4: Effectif des mutuelles de santé

enquêtées par département

141

Tableau 5 : Population cible en fonction de

l'âge, de la situation géographique et des

spécificités de fonctionnement

141

Tableau 6: Tableaux récapitulatif de

l'échantillonnage

142

Tableau 7 : Répartition des mutualistes

par zone d'enquête

143

Tableau 8: Répartition des non-mutualistes

par zone d'enquête

143

Tableau 9 : Grille d'évaluation de

suivi de l'indicateur A.1.1

147

Tableau 10 : Grille d'évaluation de

suivi de l'indicateur A.1.2

147

Tableau 11 : Grille d'évaluation de

suivi de l'indicateur A.2

148

Tableau 12 : Grille d'évaluation de

suivi de l'indicateur A.3

148

Tableau 13 : Grille d'évaluation de

suivi de l'indicateur A.4.1

149

Tableau 14 : Grille d'évaluation de

suivi de l'indicateur A.4.2

150

Tableau 15 : Grille d'évaluation de

suivi de l'indicateur A.6

151

Tableau 16 : Grille d'évaluation de

suivi de l'indicateur A.7

151

Tableau 17 : Grille d'évaluation de

suivi de l'indicateur A.8

152

Tableau 18 : Grille d'évaluation de

suivi de l'indicateur T.1Modalités d'adhésion (évaluation

du risque de sélection adverse)

153

Tableau 19 : Modèle des étapes

de l'analyse de contenu.

156

Tableau 20 : Localités d'implantation

des mutuelles accompagnées par le SAILD dans la région de

l'Ouest

158

Tableau 21: Services offerts par les mutuelles

accompagnées par le SAILD dans la région de l'Ouest Cameroun

164

Tableau 22: Effectif des membres par organes et

repartis en fonction du sexe

166

Tableau 23: Effectif des membres des mutuelles

accompagnées par le SAILD dans la région de l'Ouest par

localité

168

Tableau 24: Principaux partenaires de mutuelles de

sante accompagnées par le SAILD dans la région de l'Ouest

Cameroun

171

Tableau 25 : Comparaison entre les mutuelles

de sante et les autres alternatives de prévoyance du risque maladie dans

l'Ouest Cameroun.

178

Tableau 26 : Scores obtenus par les MS pour

l'indicateur A.1

180

Tableau 27 : Existence des outils de suivi de

recouvrement des cotisations et des droits d'adhésion

180

Tableau 28 : Existence d'outils et de

procédures du contrôle de droit aux prestations

181

Tableau 29 : Suivi des prises en charge

182

Tableau 30 : Suivi du portefeuille de

risques

183

Tableau 31 : Suivi de l'enregistrement

comptable

184

Tableau 32 : Suivi financier

185

Tableau 33 : Qualité globale du

suivi

186

Tableau 34 : Suivi des risques de

sélection adverse

187

Tableau 35 : Evolution du cout moyen des

prises en charge

188

Tableau 36 : Evolution du taux de croissance

brut au sein des MS de la région de l'Ouest

189

Tableau 37 : Evolution du taux de

pénétration des MS de la région de l'Ouest

190

Tableau 38 : Taux de recouvrement des

cotisations

191

Tableau 39 : Délai moyens de paiement

des prestataires

192

Tableau 40 : Taux de réserves des MS de

la région de l'Ouest

193

Tableau 41 : Ratio de sinistralité des

MS de la région de l'Ouest

194

Tableau 42 : Couts moyens des soins de

santé pour les populations

1102

Tableau 43: Contraintes à la

viabilité des mutuelles de santé

1103

Tableau 44: Degré d'appropriation des MS par

les leaders d'opinion

1108

LISTE DES FIGURES

Figure 1: La pyramide des besoins selon Maslow

113

Figure 2: Organigramme du SAILD

133

Figure 3 : Organigramme d'une mutuelle de

santé accompagnée par le SAILD à l'Ouest Cameroun

161

Figure 4: Répartition des adhérents a

la MS en fonction du sexe

166

Figure 5: Répartition des

bénéficiaires a la MS en fonction du sexe

166

Figure 6: Structuration des mutuelles de sante en

unions et en réseau

174

Figure 7: Une mutuelle de santé

accompagnée par le SAILD Promus et ses principaux partenaires et

promoteurs locaux.

175

Figure 8: Processus d'adoption d'une innovation

196

Figure 9: Perceptions des mutualistes vis avis de

la mutuelle de sante

197

Figure 10: Intentions d'adhésion des

non-mutualistes à la mutuelle de sante

199

Figure 11: Raisons d'adhésion des

populations aux MS

1101

Figure 12 : Niveau de l'implication des

leaders d'opinion dans le processus l'adoption d'une innovation

1109

Figure 13: Différentes formes de couplage

entre MS et EMF

1111

LISTE DES GRAPHIQUES

Graphique 1 : Evolution de la part du budget

national allouée au MINSANTE

12

Graphique 2: Evolution du nombre de mutuelles de

santé au Cameroun de 2000 à 2009

17

LISTE DES ANNEXES

Annexe 1 : Exemple de questionnaire pour

l'étude du potentiel de mise en place d'une mutuelle de santé

1124

Annexe 2 : Questionnaire adressé aux simples

mutualistes...........................128

Annexe 3 : Questionnaire adressé aux

non-mutualistes...............................133

Annexe 4 : Questionnaire adressé aux responsables

des mutuelles de santé......136

Annexe 5 : Guide d'entretien administré

auprès des agents du SAILD.............143

Annexe 6 : Guide d'entretien administré

auprès des leaders d'opinion.............145

Annexe 7 : Guide d'entretien administré

auprès des responsables de la DRSP....147

LISTE DES

ABRÉVIATIONS

AG : Assemblée

Générale

BE : Bureau Exécutif

CdR: Compte de Résultat

BIT : Bureau International du

Travail

CA : Conseil d'Administration

CADDEL : Centre d'Appui a la

Décentralisation et au Développement Local

CC : Comite de Contrôle

CDDR : Centre de Documentation pour le

Développement Rural

CE : Comite Exécutif

CIDR : Centre International de

Développement et de Recherche

CMA : Centre Médical

d'Arrondissement

CSI : Centre de Santé

Intégrée

CTD: Collectivités Territoriales

Décentralisées

DES : Direction Etude et Services

DRADER : Délégation

Régionale d'Agriculture et du Développement Rural

DRSP : Délégation

Régionale de la Sante Publique

DSCE : Document de Stratégie

pour la Croissance et l'Emploi

ECAM : Enquête Camerounaise

auprès des Ménages

EMF : Etablissement de MicroFinance

GTZ: Gesellschaft für Technische

Zusammenarbeit

IB : Initiative de

Bamako

MAS : Micro Assurance de

Santé

MEG : Médicaments Essentiels

Générique

MINPAT : Ministère du Plan et

de l'Administration Territoriale

MINSANTE : Ministère de la Sante

Publique

MINTSS : Ministère du Travail

et de la Sécurité Sociale

MS : Mutuelles de Sante

LVDP : La Voix Du Paysan

OMS : Organisation Mondiale de la

Santé

ONG : Organisation Non

Gouvernementale

OP : Organisation Paysannes

PHR-PLUS: Partners for Health Reform

plus

PNUD : Programme des Nations Unies

pour le Développement

RI : Règlement

Intérieur

SAILD : Service d'Appui aux

Initiatives Locales de Développement

SAILD PROMUS : Service d'Appui aux

Initiatives Locales de Développement pour la Promotion des Mutuelles

de santé

SPSS: Statistic Package for Social

Sciences

SSD : Service de Santé de

District

SSP : Soins de Santé

Primaires

STEP : Stratégie et Techniques

contre l'Exclusion sociale et la Pauvreté

TFV : The Farmer Voice

UNICEF : Fonds des Nations Unies pour

l'Enfance

WSM : solidarité

mondiale

RÉSUMÉ

Depuis environ sept ans le SAILD Promus a accompagné

l'émergence dans l'Ouest Cameroun d'une trentaine de mutuelles de

santé. Cette étude qualitative porte sur la viabilité de

ces MS et la perception qu'en ont les populations de l'Ouest Cameroun. Des

observations directes ainsi que des enquêtes au moyen de questionnaires

et de guides d'entretien ont été menées auprès de

30 mutualistes, 30 non-mutualistes, 10 leaders d'opinion, 10 agents de sante, 4

promoteurs de MS et un responsable de la DRSP de l'Ouest Cameroun. Les

techniques d'analyses utilisées sont l'analyse de contenu, l'analyse de

discours et enfin les statistiques descriptives. Il ressort de cette

étude que les MS font face à des problèmes de

viabilité sur le plan administratif, on note des lacunes dans

l'utilisation des outils de suivi du recouvrement des cotisations et du

portefeuille de risques. Sur le plan technique, on constate que les MS sont

exposées à des risques de sélection adverse, de

surfacturation et de surprescription. Sur le plan fonctionnel, les taux de

pénétration, de croissance brute et de recouvrement des

cotisations sont en dessous des normes fixées par le SAILD et le BIT.

Sur le plan institutionnel, aucun texte de lois régissant

l'activité des MS n'as été adopte. Cette situation semble

être partiellement due au fait que seul 12,74% de la population a

été en contact avec les MS. La perception des populations

vis-à-vis des MS est influencée par le degré de

satisfaction de ces populations vis-à-vis des services de la MS. Les

principales contraintes à la viabilité des MS sont lies la

mauvaise diffusion de l'information relative aux MS, aux difficultés

financières rencontrées par les populations et enfin à

la faible implication des leaders d'opinion dans les processus de

sensibilisation des populations et le fonctionnement des MS. Les solutions

mises sur pieds par les populations locales et le SAILD pour résoudre

les problèmes de viabilité des MS sont de deux types : les

activités génératrices de revenus, misent sur pieds pour

couvrir les frais de fonctionnement de la MS et les partenariats dits

« couplages » entre MS et EMF, mis sur pied dans le

but d'améliorer les adhésions à la MS ainsi que le

recouvrement des cotisations. Une meilleure diffusion de l'information

relative aux opportunités qu'offrent les MS et une plus grande

implication des leaders d'opinion communautaires permettraient

l'adhésion aux mutuelles de sante de la majorité des

populations. De même que la prise en compte du degré de

satisfaction de la population vis-à-vis des MS permettrait de mettre sur

pied des MS plus adaptées aux besoins de la population et donc plus

viables.

Mots clés : mutuelles de

santé, viabilité, perception, innovations.

ABSTRACT

For about seven years SAILD Promus accompanied the emergence

of western Cameroon thirty MHOs. This qualitative study addresses the viability

of the MS and the perception of the people of West Cameroon. Direct

observations and surveys through questionnaires and interview guides were

conducted with 30 mutual, 30 non-mutualists, 10 opinion leaders, 10 health

workers, four promoters MS and a responsible DRSP West Cameroon. The analytical

techniques used are content analysis, discourse analysis and finally the

descriptive statistics. It appears from this study that MS are facing viability

problems at the administrative level, there are gaps in the use of monitoring

tools for collecting contributions and portfolio risk. On the technical side,

we see that MS are at risk of adverse selection, over-billing and prescribing.

Functionally, the penetration rate, gross growth and recovery of contributions

are below the standards set by the ILO and SAILD. Institutionally, no text of

laws governing the activity of MS did was adopt. This appears to be partly due

to the fact that only 12.74% of the population has been in contact with the MS.

Population perception vis-à-vis the MS is influenced by the degree of

satisfaction of these populations vis-à-vis the services of the MS. The

main constraints to the viability of MS are related to poor dissemination of

information on MS, the financial difficulties experienced by the people and

finally the low involvement of opinion leaders in the process of public

awareness and functioning of MS. The solutions on foot by local people and

SAILD to solve problems of sustainability of MS are of two types: the

income-generating activities, banking on foot to cover the operating costs of

DM and partnerships called "coupling" between MS and EMF, established in order

to improve adherence to the MS and the collection of contributions. Better

dissemination of information on the opportunities offered by MS and greater

involvement of community opinion leaders allow the subscription to mutual

health of the majority population. As well as taking into account the degree of

satisfaction of the population vis-à-vis MS would develop MS more suited

to the needs of the population and therefore more viable.

Keywords: mutual health, sustainability, perception, innovation.

INTRODUCTION

Dans cette partie introductive, nous présentons les

généralités sur les MS, la problématique, son

importance et enfin l'organisation du présent mémoire.

1.1

Généralités

Cette section est consacrée à la

présentation de la politique sanitaire du Cameroun sur la période

allant de l'indépendance en 1960 à nos jours.

1.1.1 De la gratuité au paiement des soins de

santé

A son accession à l'indépendance en 1960, le

Cameroun comme la plupart des Etats Africains adopte la gratuité des

soins comme mode de fonctionnement des structures étatiques de

santé humaine. La capacité effective des populations à

payer est très faible, le secteur productif formel est encore à

mettre en place, les élites et la classe moyenne sont peu nombreuses

(MINSANTE, 2005 : 30). La santé dans sa globalité est alors

perçue comme un bien public à la charge de l'Etat. Dès

1973, le premier choc pétrolier va créer des

déséquilibres macroéconomiques dans les pays Africains.

Avec la détérioration des termes de l'échange, les

ressources financières vont se raréfier, avec pour

conséquence un recours massif aux emprunts. Le fardeau de la dette se

constitue alors progressivement (MINSANTE, 2005 : 32).

En 1978, la conférence internationale sur les soins de

santé primaires tenue à Alma Ata, soulignant la

nécessité d'une action urgente de tous les gouvernements, de tous

les personnels des secteurs de la santé et du développement ainsi

que de la communauté internationale pour protéger et promouvoir

la santé de tous les peuples du monde va faire prendre conscience des

limites de la médecine curative. Les gouvernements des pays Africains

vont prendre en compte les déterminants non médicaux de la

santé (éducation, nutrition, assainissement, etc.). Le concept

des soins de santé primaires va donner la prééminence

à la médecine préventive qui, implicitement gardera seule

l'attribut de bien public à la charge de l'Etat (MINSANTE, 2005 :

35).Avec le deuxième choc pétrolier en 1979, les premiers plans

d'ajustement structurels vont être mis en place au Cameroun en 1989. La

mise en oeuvre de ces plans d'ajustement structurel (avec des mesures telles

que la dévaluation du franc CFA) entraînant une réduction

du budget de l'Etat, les secteurs sociaux tels que celui de la santé

jugés «non productifs» vont être relégués

au second plan (Okalla et Le Vigouroux, 2001). Ceci conduit à la

disparition progressive des médicaments et consommables des

hôpitaux publics ainsi qu'à l'abandon progressif de la maintenance

des infrastructures et équipements hospitaliers (BIT, 2002). Le tableau

1 montre l'évolution de la proportion du budget de l'Etat allouée

au secteur de la santé publique au Cameroun entre 1989 et 2004.

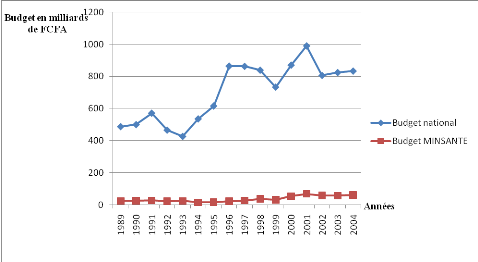

Graphique 1 :

Evolution de la part du budget national allouée au MINSANTE

Source : Plan stratégique pour la

promotion et le développement des mutuelles de santé au Cameroun

2005-2015.

On constate que de l'année 1989 a 1993, l'état

Camerounais alloue en moyenne 24 980 800 de francs CFA du budget

national au ministère de la sante. Puis on remarque une baisse des

sommes allouées a ce ministère de l'année 1994 à

1996 et enfin dans l'intervalle de temps allant de l'année 1996 a 2004,

il y' a une augmentation progressive du budget alloue au secteur sante. Il

passe de 23 156 millions de francs CFA en 1996 à 58 295

millions de francs CFA en 2004.

Face à ces difficultés auxquelles les pays en

voie de développement faisaient face (le manque de médicaments et

de consommables des hôpitaux publics, le manque d'infrastructures et

équipements hospitaliers et les difficultés de maintenance des

infrastructures existantes), les ministres africains de la Santé se sont

réunis à Bamako en septembre 1987, sous l'égide du fonds

des nations unies pour l'enfance (UNICEF) et de l'Organisation Mondiale de la

Santé (OMS). Ils ont lancé une initiative pour relancer et

revitaliser le système des soins de santé primaires afin de les

rendre accessibles, géographiquement et économiquement, tout en

étant équitables pour l'ensemble de la population: c'est

« l'initiative de Bamako » (IB).

L'initiative de Bamako a pour objectifs principaux :

- la revitalisation des systèmes de santé en vue

d'une extension du réseau de Soins de Santé Primaires

(SSP) ;

- le développement des Médicaments Essentiels

Génériques (MEG) ;

- la mise en place d'un financement communautaire ;

- le contrôle de la gestion par la communauté

(Gaye, 2007)

L'initiative de Bamako repose sur une participation des

communautés tant dans la gestion que dans le financement des centres de

santé selon le principe «la santé n'a pas de prix mais elle

a un coût», chaque bénéficiaire de soins doit prendre

à sa charge une partie des soins (MINSANTE, 2005). Ceci marque la fin

officielle de l'Etat - providence dans le secteur de la santé.

La décennie 1990 va voir apparaître les

conséquences négatives des plans d'ajustement structurels. Les

principaux indicateurs sanitaires vont se dégrader. Selon

l'Enquête Camerounaise auprès des Ménages (ECAM) de 2007,

seules 48% des personnes se déclarant malades ont pu

bénéficier d'une consultation dans un centre de santé. En

outre, le taux de mortalité infantile est allé en se

dégradant, passant de 65%o en 1991 à 77%o en 1998 et atteignant

jusqu'à 86,9%o dans les zones rurales. Dans le même sens, le taux

d'accouchements assistés par un personnel de santé

qualifié a baissé de 63,8% en 1981 à 58,2% en 1991.

L'utilisation des services publics de soins curatifs qui était autour de

30% entre 1991 et 1992 a baissé à 15,2% en 2003 (MINSANTE,

2003 :8).

Le ministère de la sante Camerounais (2005),

relève que le recouvrement des coûts a de façon

considérable amélioré l'offre des soins de santé.

Les médicaments essentiels génériques et les consommables

sont disponibles et accessibles dans les formations sanitaires publiques.

Certains équipements et infrastructures ont été

rénovés, du personnel vacataire a été

recruté. Cependant, cette amélioration de l'offre de soins n'a

pas été suivie par un accroissement de la demande de

soins, le principal facteur limitatif étant financier

(MINSANTE, 2005). L'Enquête Camerounaise auprès des Ménages

(ECAM) de 2007 révèle que de nombreux facteurs tels que

l'inaccessibilité géographique aux centres de santé (54%

de la population vit à plus de 5 h d'une formation sanitaire), la

mauvaise qualité de l'accueil, la mauvaise qualité des soins et

les raisons culturelles (le tradipraticien est encore très

sollicité) justifient aussi cette situation. Mais la principale raison

demeure d'ordre financier (SAILD, 2010 : 26). Autrement dit, la

majorité de la population n'a pas accès aux soins de

santé à cause de la pauvreté. En effet, Près de

40,2% de la population Camerounaise est pauvre (DSCE, 2009 : 32).

1.1.2 Une diversité de mécanisme de recouvrement

des frais de santé au Cameroun depuis les indépendances

Partant de l'idée émise en 1978 lors de la

conférence d'Alma Ata selon laquelle « seul un peuple en bonne

santé peut contribuer efficacement au développement

socio-économique de son pays et en bénéficier »,

il était urgent pour l'état Camerounais de mettre en place des

mécanismes capables de structurer la demande de soins de santé

tout en la rendant solvable. Dans cette optique, l'assurance maladie semble

constituer le moyen le plus efficace pour soutenir la demande de soins de

santé de qualité. Mais quel système d'assurance maladie

pour les pays en développement en général et pour le

Cameroun en particulier ?

Plusieurs Etats sont préoccupés par un

accès équitable de leurs populations aux soins de santé de

qualité. L'équité dans le secteur sanitaire s'exprime sous

deux dimensions :

- l'équité horizontale :

« Aux besoins de santé égaux, soins de santé

égaux ». Cette dimension a trait à l'accès

aux soins ;

- l'équité

verticale : « A capacité contributive

différente, contribution différente » Cette

deuxième dimension a trait au système de financement.

L'accès équitable aux soins de santé

signifie en définitive que tous les citoyens ont droit aux soins de

même qualité, mais que chacun contribue à leur financement

selon ses moyens. Le meilleur système d'assurance maladie étant

celui qui tend le plus vers l'équité, mais une politique

nationale en la matière dépendra du contexte économique,

historique et culturel du pays. Plusieurs mécanismes d'assurance maladie

ont fait l'objet d'études de faisabilité et ont parfois

été mis en oeuvre au Cameroun :

1.1.2.1 Le système national

d'assurance maladie

Il est inspiré du rapport de Lord Beveridge qui, en

1942, fit l'éloge de l'Etat providence dans le secteur de la

santé. Dans ce système, les soins de santé sont

financés par l'impôt, sous le contrôle du parlement. Ces

soins sont gratuits pour tout citoyen ou résident, gérés

et souvent produits par les fonctionnaires. Il s'agit en réalité

du système adopté par le Cameroun dès son accession

à l'indépendance en 1960. Les performances économiques du

pays n'ont pas été en mesure de le soutenir sur le long terme

(MINSANTE, 2005 :32).

1.1.2.2 L'assurance maladie sociale

L'assurance sociale est inspirée des lois sociales

allemandes de Bismarck de 1883. Les soins de santé sont financés

par les cotisations obligatoires des employeurs et des

travailleurs et parfois par les subventions du gouvernement. Les

risques individuels (antécédents médicaux, âge,

invalidité etc.) n'ont aucune influence sur le montant des cotisations

ou ne débouchent pas inévitablement sur une exclusion de la

protection. Les cotisations sont basées sur la capacité de payer

et la gestion est non lucrative. Ce système remplit les critères

d'équité, car chacun cotise le même pourcentage de salaire

et a accès aux mêmes soins de santé que tous les autres

assurés. Il est néanmoins difficile à mettre sur pieds au

Cameroun car les individus relevant du secteur formel représentent moins

de 20% de la population active d'où la difficulté à

recouvrer les cotisations (MINSANTE, 2005 :32).

1.1.2.3 Les assurances maladies

privées commerciales

Les compagnies privées d'assurance maladie sont des

organisations à but lucratif motivées par la perspective de

réaliser des profits. Au Cameroun, l'assurance maladie privée

couvre moins de 1% de la population (MINSANTE, 2005 :29). Compte tenu de

ses coûts, elle n'est pas faisable pour l'instant à grande

échelle au Cameroun à moins de l'instauration d'une obligation

d'assurance qui permettrait de réaliser une mutualisation plus grande et

donc de réduire les primes individuelles (MINSANTE, 2005 :33).

1.1.2.4 La micro assurance

santé

Ce terme regroupe une assez grande diversité de

systèmes qui s'adressent à des populations démunies qui ne

peuvent pas accéder à l'assurance maladie commerciale

privée et qui ne sont pas couvertes par les autres formes d'assurance.

Parmi les systèmes de micro assurance, on distingue la mutuelle de

santé et les assurances proposées par des prestataires de soins

(MINSANTE, 2005 :33).

1.1.2.5 Les mutuelles de santé

Selon le programme « Stratégie et

techniques contre l'exclusion sociale et la

pauvreté » (STEP) du Bureau International du Travail

(BIT), la mutuelle de santé est «une association autonome à

but non lucratif, basée sur la solidarité et l'entraide, et la

participation démocratique, et qui sur la base des décisions

prises par les membres, et essentiellement au moyen de leurs cotisations, a

comme objectif d'améliorer l'accès à des soins de

santé, en menant une action d'entraide et de prévoyance».

Contrairement à l'assurance maladie sociale, l'adhésion à

une mutuelle de santé est volontaire. Les

adhérents peuvent se regrouper sur la base professionnelle,

régionale, syndicale, etc. En 2000 et 2002 des études relatives

à la faisabilité de la mise en place des mutuelles de

santé au Cameroun ont été réalisées

(étude SECOR, le rapport SERVAC, l'étude APCAS-STEP/BIT). Suite

à ces études, l'Etat Camerounais et certains de ses partenaires

internationaux ont identifiés les mécanismes basés sur la

solidarité comme une stratégie pour atteindre l'objectif de

réduire de moitié la pauvreté d'ici 2015. Avec ses

nombreuses associations d'entraide, le Cameroun dispose d'un énorme

potentiel pour le développement des mutuelles de santé modernes.

Les premières expériences mises en oeuvre aussi bien dans le

secteur formel que non formel ont été encourageantes (SAILD,

2010).

C'est sur cette base qu'en 2001 au Cameroun, lors de

l'élaboration de la stratégie sectorielle de santé par le

ministère en charge de la santé publique, que les

résolutions d'assurer la couverture sanitaire d'au moins 40% des

populations par des mutuelles de santé à l'horizon 2010, et

d'aider les communautés à créer au moins une mutuelle de

santé par district de santé ont été prises. Le

Cameroun compte à ce jour 178 districts de santé (EPOS-SAILD,

2010 : 11). Ces objectifs ont été repris lors de

l'élaboration en 2005 du plan stratégique de promotion et de

développement des mutuelles de santé, pour l'horizon 2015 en

mettant l'accent sur l'importance de l'implication des partenaires au

développement et de la société civile. C'est dans cette

logique que le Service d'Appui aux Initiatives Locales de Développement

(SAILD), une ONG internationale de droit Suisse à but non lucratif

créée en 1988 et qui travaille en milieu rural camerounais avec

pour ambition de contribuer à l'amélioration de la qualité

de vie des paysans, a choisi de s'investir dans la promotion des mutuelles de

santé. En 2004, le SAILD a expérimenté la mise en place

des mutuelles de santé dans les localités de Bamougoum (Ouest) et

de Mokong (Extrême-Nord) grâce à l'action de sa direction en

charge des mutuelles de santé : Le SAILD PROMUS (Promotion des

Mutuelles de Santé) dont le travail consiste en la création et

l'accompagnement des mutuelles de santé. S'est fixé pour objectif

d'améliorer de 30% l'accessibilité financière des

populations rurales aux soins de santé de qualité en Afrique

Centrale par des mutuelles de santé viables et autogérées.

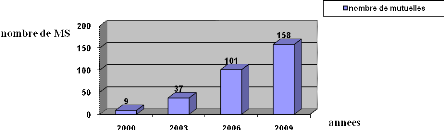

Le graphique 1 montre l'évolution du nombre de mutuelles au Cameroun de

l'an 2000 à 2009.

Graphique 2:

Evolution du nombre de mutuelles de santé au Cameroun de 2000

à 2009

Source : Adapté de SAILD

(2010)

1.2

Problématique

Les populations rurales de l'Ouest Cameroun,

caractérisées par une forte propension au regroupement, à

l'entraide et à la solidarité au travers de multiples formes

d'associations notamment les tontines, semblent constituer une cible

idéale pour la mise en place des systèmes communautaire de

prévoyance sociale. À ce jour, plus d'une trentaine de

communautés de la région de l'Ouest accompagnées par

le SAILD-PROMUS ont mis sur pieds chacune une mutuelle de santé.

Depuis environ sept ans le SAILD PROMUS a ainsi appuyé

l'émergence dans l'Ouest Cameroun de trente mutuelles de santé,

de trois unions et un réseau régional de mutuelles de

santé. Ces mutuelles de santé promues par le SAILD PROMUS

comptent un peu plus de 20 000 bénéficiaires. À ce

jour, la région de l'Ouest au Cameroun fait office de région la

plus densément couverte par des systèmes de mutuelles de

santé en terme de nombre de mutuelles (SAILD, 2009) : 31 sur un

total général de 158 au plan national (19,62%). Toutefois,

Tueguem (2010) dans son étude sur l'état des lieux de la

couverture du risque maladie au Cameroun, relève que, les mutuelles de

santé au Cameroun ont une espérance de vie moyenne de quatre ans.

Ce qui signifie qu'il ne suffit pas de créer des mutuelles de

santé, mais elles doivent pouvoir être viable et offrir

durablement les services à leurs membres. Il se dégage des

données issues du système de suivi mis en place par le SAILD

PROMUS que :

- les mutuelles de la région de l'Ouest couvrent moins

de 10% de leur population cible,

- ont des taux de recouvrement des cotisations

inférieurs à la norme de 70% fixée par le SAILD,

- ont une moyenne de taux de pénétration de la

population inférieure à 20% qui est la norme fixée,

- présente un faible ratio de liquidité et

une faible couverture de leurs charges.

Cette situation inquiète quant à la

pérennisation d'un tel système de mutuelles de santé

notamment pour ce qui concerne sa capacité à offrir de

manière durable ses services aux membres. Cette situation amène

à se poser les questions suivantes :

- Quelle est la situation globale en termes de

viabilité des mutuelles de santé promues par le SAILD à

l'Ouest Cameroun ?

- Quelles sont les contraintes auxquelles sont

confrontées les mutuelles accompagnées par le SAILD dans la

région de l'Ouest Cameroun ?

- Comment les populations perçoivent ces mutuelles de

santé?

- Quelle est la contribution réelle des mutuelles de

santé à l'amélioration de l'accès des populations

aux soins de santé de qualité ?

1.3 Objectifs de

l'étude

L'objectif général de cette étude est de

faire une analyse de la viabilité des mutuelles de santé

accompagnées par le SAILD dans la région de l'Ouest Cameroun.

De manière spécifique, il s'agira de :

- présenter les mutuelles de santé de la

région de l'Ouest bénéficiant de l'appui du SAILD,

- recenser les autres systèmes de prévoyance

sociale existant dans la région et les comparer aux mutuelles de

santé ;

- faire une analyse de la viabilité des mutuelles de

santé accompagnées par le SAILD Promus dans la région de

l'Ouest Cameroun en 2010.

- analyser la perception qu'ont les populations de ces

mutuelles de santé

- déterminer l'apport réel des mutuelles de

santé à l'amélioration de l'accès aux soins de

santé et à la qualité des soins de santé.

- Identifier et analyser les contraintes à la

viabilité des mutuelles de santé dans la région de l'Ouest

Cameroun.

- présenter les solutions mises sur pied pour

résoudre les problèmes rencontrés par les MS

accompagnées par le SAILD Promus dans la région de l'Ouest

Cameroun.

1.4 Importance de

l'étude

Cette étude revêt une double importance, à

la fois sur le plan théorique et sur le plan pratique :

1.4.1 Sur le plan théorique

De nombreux travaux sont menés de nos jours sur les

mutuelles de santé notamment sur les conditions de développement,

de suivi-évaluation et des indicateurs de viabilité de ces

dernières. Toutefois, les résultats et les conclusions des

différents travaux menés jusqu' ici varient en fonction du pays

et de la région de l'étude. Cette étude se veut donc

être une modeste contribution à la littérature sur les

mutuelles de santé dans la région de l'Ouest Cameroun. Cette

étude mettra l'accent sur la viabilité, l'apport réel de

ces dernières à l'amélioration de la santé des

populations, les perceptions qu'ont les populations vis à vis de ce

système, les stratégies de mise en place et d'accompagnement des

mutuelles de santé dans la région de l'Ouest Cameroun.

1.4.2 Sur le plan pratique

Sur le plan pratique, cette étude revêt une

importance pour le gouvernement Camerounais, le SAILD et les autres promoteurs

de mutuelles de santé, les mutuelles de santé et les populations

locales.

- Pour gouvernement Camerounais

Cette étude constitue un état de lieux relatif

à la situation de la promotion et du développement des mutuelles

de santé dans l'Ouest tout en fournissant aux dirigeants un outil pour

l'évaluation de la politique de promotion des mutuelles de santé

et des bases pour la réorientation de cette dernière.

- Pour SAILD et les autres promoteurs de mutuelles de

santé

Cette étude apporte quelques éléments de

compréhension sur la viabilité des mutuelles de santé

à l'Ouest Cameroun ainsi que sur les contraintes à leur

développement, elle apporte aussi des éléments relatifs

à la perception des populations vis-à-vis des mutuelles de

santé. Tous ces éléments peuvent aider à

l'amélioration de la stratégie du SAILD en matière de

promotion des MS.

- Pour mutuelles de santé et les

populations

Cette étude constitue un moyen de capitalisation

d'expérience pour les mutuelles de santé, une base

d'évaluation des expériences mises sur pieds, une source

d'éléments pour la réorientation des expériences en

cours tant au niveau de l'organisation et de la gestion que sur le plan des

stratégies à mettre sur pieds. Cette étude est un moyen

d'information pour les populations au sujet des opportunités offertes

par les mutuelles de santé.

1.5 Organisation du

mémoire

Ce mémoire est organisé en cinq chapitres

à savoir :

- Le premier chapitre qui présente le contexte de

l'étude, la problématique, les objectifs et l'importance de

l'étude ;

- Le deuxième chapitre qui traite du cadre

théorique, la clarification des concepts et la revue de la

littérature ;

- Le troisième chapitre qui concerne la

méthodologie de l'étude ;

- Le quatrième chapitre qui présente les

résultats de l'étude ;

- Le cinquième chapitre consacré aux conclusions

de l'étude et à quelques recommandations.

CHAPITRE 2: CADRE

THÉORIQUE, CLARIFICATION DE CONCEPTS ET REVUE DE LA

LITTÉRATURE

Ce chapitre présente le cadre théorique dans

lequel s'inscrit l'étude. Nous y définissons aussi quelques

concepts clés pour la compréhension et procédons à

la revue de littérature sur les MS.

2.1 Cadre

théorique

Cette étude repose sur trois principales

théories: la théorie des besoins de Maslow, les théories

de diffusion et d'adoption des innovations de Rogers et enfin la théorie

de l'influence sociale.

2.1.1 Théorie des besoins

La pyramide des besoins schématise une théorie

élaborée à partir des

observations

réalisées dans les années

1940 par le

psychologue

Abraham Maslow sur la

motivation. Maslow (

1943) ne représente pas

cette hiérarchie sous la forme d'une pyramide, mais cette

représentation s'est imposée dans le domaine de la

psychologie du

travail, de par sa commodité. Maslow parle, quant à lui, de

hiérarchie,

et il en a une vision dynamique. La

pyramide est

constituée de cinq niveaux principaux. Selon Maslow, l'individu

recherche d'abord à satisfaire chaque

besoin d'un niveau

donné avant de penser aux besoins situés au niveau

immédiatement supérieur de la pyramide. La pyramide des besoins

est structurée comme suit :

- Besoins physiologiques

On nomme

besoins

physiologiques ceux liés au maintien de l'

homéostasie

de l'

organisme

(respirer, boire, faire ses besoins, manger, dormir, se

réchauffer) : la régulation des grands équilibres

biologiques

nécessaires au maintien d'un état de

santé physique.

Nécessaires à la survie de la personne (

faim,

soif]) ils peuvent

l'emporter sur la

conscience s'ils ne sont

pas satisfaits.

- Besoin de sécurité

Les besoins de sécurité sont ceux qui sont

liés à l'aspiration de chacun d'entre nous à être

assuré du lendemain physiquement comme moralement. Ils recouvrent le

besoin d'un abri (

logement, maison), la

sécurité des revenus et des ressources, la sécurité

physique contre la violence (

délinquance,

agressions, etc.), la sécurité morale et psychologique, la

stabilité familiale ou, du moins, une certaine sécurité

affective et la

sécurité

sociale (santé).

- Besoin affectif d'appartenance

Parfois qualifié de « besoin de

reconnaissance sociale », le besoin d'appartenance à une

famille ou à un

groupe se traduit par la

recherche de

communication et d'

expression. Ce besoin d'

intégration

dans le lien social va de pair avec le besoin de reconnaissance et de

considération. Le besoin d'amour doit pouvoir être pris en

considération. Il passe par l'identité propre (nom,

prénom), le besoin d'

aimer et d'être

aimé, d'avoir des relations intimes avec un conjoint (former un couple),

d'avoir des

amis, de faire partie

intégrante d'un groupe cohésif, de se sentir accepté et,

conséquence logique, de ne pas se sentir seul ou rejeté.

- Besoin d'estime personnelle

L'

Homme a besoin de

développer une

estime de soi et de se

faire respecter par les autres (estime des autres). Il a besoin de s'occuper

pour être reconnu, avoir une activité valorisante qu'elle soit

dans le domaine du travail, ou dans celui des loisirs. Il s'agit en particulier

du besoin de se réaliser, de se valoriser (à ses propres yeux et

aux yeux des autres) à travers une activité. L'être humain

a aussi besoin de faire des projets, d'avoir des objectifs, des opinions, de

pouvoir exprimer ses idées

- Besoin d'accomplissement

Le besoin d'accomplissement d'une oeuvre ou d'un engagement

consiste à permettre à sa

personnalité

de s'épanouir[] et à se montrer capable d'accomplir

tout son potentiel : « Ce qu'un homme peut être, il doit

le devenir ». Mais pour parvenir à ce « besoin de

réalisation », il convient de bien maîtriser l'ensemble

des besoins précédents.

Besoin

D'accomplissement

Besoin d'estime

Besoin sociaux

Besoin de sécurité

Besoin

physiologique primaires

Figure 1: La

pyramide des besoins selon Maslow

Source : Puret, 2010 : 2.

De part son objectif principal qui est celui de faciliter

l'accès des populations à des soins de santé de

qualité et donc ainsi leur permettre de préserver leur

état de santé1(*), et de par le caractère associatif que

revêt une mutuelle de santé. La théorie des besoins de

Maslow peut être efficacement utilisé pour comprendre, expliquer,

analyser les motivations des individus lors de l'adhésion à une

mutuelle de santé.

2.1.2 Théories de la diffusion et

de l'adoption de l'innovation

La théorie de la diffusion de l'innovation

proposée en 1962 par Everett Rogers a été appliquée

autant sur le plan individuel (Rogers, 1995) que sur le plan organisationnel

(Zaltman, Duncan, & Holbeck, 1973). Elle offre un cadre conceptuel au

concept d'acceptabilité car son but est d'expliquer comment une

innovation technologique évolue du stade d'invention à celui

d'utilisation élargie. Selon Rogers (1995), il existerait cinq

éléments qui détermineraient l'adoption ou la diffusion

d'une nouvelle technologie :

L'avantage relatif est le degré auquel

une innovation est perçue comme étant meilleure que celles qui

existent déjà. Il n'est pas nécessaire que cette

innovation possède beaucoup plus d'avantages que les autres mais ce qui

est important, c'est que l'individu la perçoive comme étant

avantageuse,

La compatibilité est une mesure du

degré auquel une innovation est perçue comme étant

consistante avec les valeurs existantes, les expériences passées,

les pratiques sociales et normes des utilisateurs. Une idée qui serait

incompatible avec les valeurs et normes actuelles prendrait plus de temps

à être adoptée qu'une innovation compatible. De même,

dans certains cas, l'adoption d'une innovation compatible, nécessitera

l'adoption au préalable d'un nouveau système de valeur ce qui

peut prendre un temps considérable.

La complexité est une mesure du

degré auquel une innovation est perçue comme étant

difficile à comprendre et à utiliser. Les nouvelles idées

qui sont simples à comprendre vont être adoptées beaucoup

plus rapidement que d'autres qui nécessitent de développer de

nouvelles compétences avant de pouvoir les comprendre.

La testabilité consiste en la

possibilité de tester une innovation et de la modifier avant de

s'engager à l'utiliser. L'opportunité de tester une innovation va

permettre aux éventuels utilisateurs d'avoir plus de confiance dans le

produit car il aura eu la possibilité d'apprendre à l'utiliser.

L'observabilité est le degré

auquel les résultats et bénéfices d'une innovation sont

clairs. Plus les résultats de l'adoption de l'innovation seront clairs

et plus les individus l'adopteront facilement.

Chacune de ces caractéristiques prise seule n'est pas

suffisante pour prédire de l'adoption d'une innovation mais des

études ont démontré qu'une combinaison de ces

caractéristiques (des avantages, une compatibilité avec les

croyances et les normes, un niveau de complexité bas, une

possibilité de tester l'innovation et un fort degré

d'observabilité) résulteront en de plus grandes chances

d'adoption de l'innovation (Rogers, 1995). Par ailleurs, Tornatzky et Klein

(1982) ont réalisé une analyse de la littérature portant

sur la théorie de la diffusion de l'innovation et ont

démontré que trois de ces cinq caractéristiques

s'avèrent primordiaux pour l'adoption d'une innovation. En effet, la

compatibilité et les avantages relatifs seraient positivement

liés à l'adoption tandis que la complexité y serait

négativement liée.

Une étude de Moore et Benbasat (1991) a porté

sur ces caractéristiques. Leurs résultats ont

démontré que les caractéristiques qui déterminaient

l'adoption d'une innovation étaient ceux mentionnés par la

théorie de la diffusion de l'innovation de Rogers mais avec quelques

modifications. En effet, ils y ont également ajouté le concept

d'image qui se réfère au degré auquel l'utilisation de

l'innovation améliore le statut social de l'individu et ont

distingué deux dimensions au sein de l'attribut d'observabilité.

Ces deux dimensions sont la visibilité de l'innovation et la

possibilité d'en démontrer les résultats. Moore et

Benbasat (1995) ont par la suite testé leur modèle et ont

démontré que le volontarisme, les normes sociales en place et

l'ensemble des caractéristiques décrits

précédemment étaient les éléments qui

influençaient le plus l'adoption.

La théorie de la diffusion de l'innovation

proposée par Rogers a aussi permis de catégoriser les adoptants,

il en ressort qu'il existe cinq catégories d'adoptants :

Les innovateurs (aventureux), ils ont un

intérêt particulier pour les nouvelles idées. Ce sont eux

qui présentent une innovation à l'intérieur de leur

système social. Ils peuvent être comparés aux Pionniers ou

Mordus (Bibeau, 2006).

Les premiers adoptants, plus

intégrés à l'intérieur du système social que

les innovateurs, les premiers adoptants sont des leaders d'opinion

auprès de qui les autres membres s'informent et demandent un avis sur

l'innovation. Ils peuvent être comparés aux Sceptiques (Bibeau,

2006)

La première majorité.

Représente près 1/3 des membres du système,

adopte une innovation juste avant la moyenne du système social. Elle

sert de courroie de transmission entre les membres qui ont adopté

l'innovation relativement très tôt et ceux dont la décision

tarde ; comparativement aux Insécures (Bibeau, 2006)

La majorité tardive. Représente

aussi 1/3 des membres du système. Elle adopte une innovation juste

après la moyenne du système social et sous la pression d'une

nécessité économique. Dès que les incertitudes sur

l'innovation sont levées, elle consent à l'adopter.

Comparativement aux Craintifs (Bibeau, 2006)

Les retardataires (Bibeau,

2006). Fortement encrés dans la tradition du

système et ayant pour référence le passé, ils

suspectent l'innovation et sont très résistants à une

nouveauté. Ils veulent se rassurer de la réussite de l'innovation

avant qu'ils ne l'adoptent.

Le tableau 1 présente les phases d'adoption d'une

innovation

Tableau 1: Phases

d'adoption d'une innovation selon Reitter

|

Phases

|

Processus d'adoption

|

|

La connaissance

|

L'individu explore l'innovation et ne demande que quelques

notions sur son fonctionnement

|

|

La persuasion

|

L'individu commence à s'intéresser à

l'innovation pour son adoption

|

|

La décision

|

L'individu s'engage à des activités devant lui

permettre d'adopter ou de rejeter l'innovation

|

|

L'implantation

|

L'individu utilise quotidiennement l'innovation pour

évaluer ses avantages

|

|

La confirmation

|

L'individu tente d'obtenir des informations venant renforcer

son choix (adoption ou rejet).

|

Source : Ekenguele, 2009.

La théorie de la diffusion et de l'adoption de

l'innovation peut s'avérée utile pour comprendre le processus de

mise sur pieds et d'adhésion aux mutuelles de santé qui dans le

cadre de notre étude peuvent êtres considérées comme

des innovations.

2.1.3 Théorie de l'influence

sociale

Elle correspond à une pression du groupe, de la

société en générale sur l'individu avec pour

conséquence une modification de ses habitudes, de ses comportements dans

le sens de ceux prévalent dans une culture ou une sous culture de son

environnement (Fongang, 2010).

Elle peut se manifestée à travers plusieurs

modalités :

- Le conformisme, il peut être

définit comme étant un changement de comportement, d'opinion d'un

individu ou d'un groupe dans le sens de ceux affichés par un ou

plusieurs autres individus ou groupes. La particularité ici étant

que ces changements, sont obtenus sans pressions de la part de la source

d'influence ; c'est une mise en adéquation de son comportement avec

les lois en vigueur. La taille du groupe peut influencer le comportement ou le

changement de comportement, le conformisme semble facilité lorsque le

groupe est réduit.

- L'uniformité, l'individu accepte

d'être comme les autres afin de ne pas être victime d'un rejet.

- La normalisation, elle renvoie à

l'élaboration de normes communes par les membres d'un groupe, Ceci

résulte donc à des règles de conduites et des attitudes

partagées. il est possible qu'un individu adhère socialement

à ces règles et attitudes sans forcement y adhérer

individuellement.

- La soumission à l'autorité,

elle renvoie aux conditions d'obéissance des individus à des

demandes faites par une figure d'autorité.

- La conversion, elle peut être

définit comme l'influence profonde se situant au niveau des convictions

de l'individu. Celui-ci est influencé dans ses idées de

manière inconsciente et durable.

- L'état d'agent, état

psychologique de perte du sentiment d'autonomie. L'individu se considère

comme l'instrument de la volonté d'autrui et non responsable de ses

actes.

- Le leadership, c'est l'influence d'un

individu sur le groupe, il se différencie du pouvoir et de

l'autorité dans la mesure où c'est une source d'influence

personnelle non coercitive et fondée sur la communication. Le leader est

une personne dite de confiance dont les ambitions et le destin sont intimement

liés à ceux du groupe dans le but de satisfaire des objectifs

communs. Le leader se caractérise par son charisme et ses

qualités d'orateur ce qui déclenche l'enthousiasme et une

soumission spontanée des membres du groupe qu'il dirige.

La

dynamique

d'influence sociale dépend en partie du rapport existant entre la cible

d'influence et la source de celle-ci.

Selon Deusch et Gerard (1955), l'influence normative

naît du

désir

du sujet de gagner l'approbation d'autrui, ce qu'il espère obtenir en se

confortant aux normes de ce dernier.

L'influence informationnelle est en oeuvre lorsqu'un sujet

recherchant un jugement le plus proche possible d'une réalité

supposée, se réfère aux jugements d'une source à

laquelle il accorde plus de crédit qu'à lui-même.

La théorie de l'influence sociale et ses

différentes modalités peuvent permettre de comprendre en quoi les

interactions entre individu influencent leur comportement vis-à-vis des

MS.

2.2

Définitions de concepts

Cette section consiste en la clarification de quelques

concepts importants pour cette étude, notamment : santé,

soins de santé primaires, mutualité, mutuelle de santé,

bénéficiaire, assurance sociale et assurance maladie, risque,

prévoyance, cotisation, protection social, sécurité

sociale et viabilité.

2.2.1 Soins de santé

primaires

Selon le BIT (2002), les soins de santé primaires

peuvent être définit comme étant une stratégie de

développement sanitaire basée sur l'amélioration de la

qualité des services de santé de premier échelon, sur leur

extension (de l'aspect curatif aux interventions de prévention et de

promotion) et sur l'encouragement de la participation de la population à

la gestion des services et à la prise en charge de leurs coûts.

2.2.2 Mutuelle de santé

Dans le cadre de cette étude nous retiendrons la

définition que donne le SAILD (2010) d'une mutuelle de

santé : une mutuelle de santé est une association

démocratique, autonome à but non lucratif, dirigée par ses

membres et qui fonctionne sur la base de la solidarité, et

essentiellement au moyen des cotisations des membres pour la mutualisation du

risque maladie, ayant comme objectif d'améliorer l'accès de ses

membres et leurs familles à des soins de santé.

2.2.3 Mutualisation du risque

Principe selon lequel les risques individuels sont

regroupés pour être redistribués entre les adhérents

d'une mutuelle. Il s'agit d'un partage du risque sur lequel reposent les

mécanismes d'assurance (BIT, 2003).

Une mutuelle fonctionne donc comme une assurance (elle rentre

d'ailleurs sous l'ensemble des initiatives connues comme étant de la

micro assurance santé) gérée par les populations. Sauf que

la mutuelle de santé n'a pas pour vocation de réaliser des

bénéfices; ceux éventuellement réalisés

servent à financer l'amélioration des soins. (SAILD, 2005).

2.2.4 Risque

Le BIT (2001 :142) définit le risque comme une

probabilité qu'un événement (bon ou mauvais) se produise.

Par extension, événement indésirable contre la survenance

duquel on s'assure. Les principaux risques sociaux contre lesquels des

personnes s'assurent, à cause de leur aspect négatif sont: la

maladie, l'invalidité, la vieillisse, le chômage, le

décès. Dans le cadre de cette étude, c'est le risque

maladie qui sera considéré ; le risque maladie est donc

définit comme étant la probabilité qu'une maladie

survienne.

2.2.5 Bénéficiaire

Pour le BIT (2001 :138), bénéficiaire (d'un

système de micro assurance) est un terme se référant

à une personne qui, à titre d'adhérent ou de personne

à charge, bénéficie des services d'un système

d'assurance.

Dans le cadre de cette recherche, un

bénéficiaire est toute personne adhérant ou

dépendant directement d'un adhérent (personnes à charge),

qui cotisent et bénéficient des prestations offertes par la

mutuelle de santé en cas de maladie.

2.2.6 Assurance sociale et assurance

maladie

Dans le cadre de cette étude l'assurance sociale sera

définie comme suit : système de couverture des risques ou

événements incertains dans lequel les coûts sont repartis

entre plusieurs personnes. Quant à l'assurance maladie, elle est un

système de couverture des risques liés aux maladies et dans

lequel les coûts de prestations sont repartis entre mutualistes, mutuelle

de santé et parfois d'autres individus (prestataires de soins,

commune...).

2.2.7 Cotisation

Dans cette étude la cotisation est une somme d'argent

ou bien en nature (produits agricoles ou d'élevage), versé

mensuellement, annuellement ou en d'autres tranches à une mutuelle de

santé pour pouvoir bénéficier de ses services en cas de

maladie.

2.2.8 Protection sociale

La protection sociale est un terme générique

couvrant l'ensemble des garanties contre la réduction ou la perte de

revenu en cas de maladie, de vieillesse, de chômage (ou d'autres risques

sociaux). Elle inclue la solidarité familiale ou ethnique,

l'épargne individuelle ou collective, l'assurance privée, les

assurances sociales, la mutualité, la sécurité sociale,

etc. (d'après le thésaurus du Bureau international du Travail,

Genève, 1991). BIT

2.2.9 Sécurité sociale

La sécurité sociale est une protection que la

société accorde à ses membres, grâce à une

série de mesures publiques. Ces mesures sont, contre le dénuement

économique et social où pourraient les plonger, en raison de la

disparition ou de la réduction sensible de leur gain, la maladie, la

maternité, les accidents du travail et les maladies professionnelles, le

chômage, l'invalidité, la vieillesse ou un décès. A

ces mesures s'ajoutent aussi la fourniture de soins médicaux et

l'octroi de prestations aux familles avec enfants. (D'après la

Convention n° 102 de l'Organisation internationale du Travail concernant

la sécurité sociale [norme minimale]) (BIT, 2003).

2.3 Revue de la

littérature

Cette partie est conçue dans le but de faire le point

des connaissances relatives aux mutuelles de santé. Cette section est

organisée autours de quatre points à savoir :

l'adhésion aux mutuelles de sante, les risques majeurs dans les MS, les

difficultés rencontrées par les MS et enfin la viabilité

des MS.

2.3.1 Adhésion aux mutuelles de

santé

2.3.1.1 Critères déterminant l'adhésion

aux mutuelles de santé

Lors d'une étude réalisée par

Jütting et Tine (2000) en milieu rural sénégalais, plus

précisément dans la région de Thiès, quelques

paramètres ont été analysés quant à leur

influence sur l'adhésion aux mutuelles de santé. Il s'agissait

notamment de : l'ethnie, la religion, l'instruction, le sexe, l'âge,

le revenu, la confiance à l'égard du système et la

solidarité dans le village.

- Groupe ethnique : la région de

Thiès est habitée par trois grandes ethnies à savoir, les

wolofs, les Sérères et les peuls. L'étude a montré

que les wolofs ont un taux de participation dans les mutuelles de santé

de 90% contrairement aux peuls qui ne participent qu'à 30%. Les

résultats de l'étude de cette situation révèle que

les peuls de la région sont des nomades qui ne résident pas toute

l'année au même endroit, alors la propension à

l'adhésion est plus faibles de même que l'utilisation des services

offerts par la mutuelle ; les wolofs sont en général plus

ouverts aux innovations et sont plus nantis que les autres groupes ethniques de

la région. Il ressort donc de leur analyse que la relation entre

adhésion et groupe ethnique est déterminée dans une

certaine mesure par la stabilité et le revenu.

- Religion : l'étude a

porté sur un total de 346 ménages ; la majorité de

ces ménages sont de confession chrétienne, environ 60%, alors que

les populations musulmanes sont représentés à 35%. Leur

analyse a montré que la population chrétienne participe aux

mutuelles de santé plus souvent que les musulmans. En gros 80% de la

population chrétienne adhère, alors que seulement 50% de la

population musulmane le fait. L'adhésion des chrétiens est

expliquée par le fait que les mutuelles de santé de la

région ont signé des conventions uniquement avec les

hôpitaux catholiques. La promotion des activités des mutuelles est

donc plus intense dans les villages où l'église catholique est

active.

- Sexe : concernant le sexe, leur

analyse a montré que les hommes comme les femmes, ont la même

probabilité d'adhérer à une mutuelle de santé.

- Instruction : ils ont montré

dans leur analyse qu'avec un niveau d'instruction élevé, la

probabilité de devenir adhérent de la mutuelle augmente. En

effet, plus de 80% des personnes qui ont fait des études secondaires et

ont un titre universitaire sont adhérents ; les chefs de

ménages sachant lire et écrire ont tendance à

adhérer plus souvent aux mutuelles, que ceux qui n'ont reçu

aucune forme d'instruction.

- Age : ils ont montré dans leur

analyse que, la partie de la population active économiquement est de

façon relative plus représentée parmi les

adhérents ; les chefs de ménage ont tendance à

assurer les membres actifs qui contribuent le plus au revenu du ménage.

Alors que, les personnes les plus jeunes et les plus vieilles seraient les

moins assurées.

- Revenu, niveau social et conditions de

vie : Les résultats de l'étude ont montrés

que les ménages adhérents ont tendance à être plus

aisés que les ménages non-adhérents ; en d'autres

termes, les couches les plus pauvres de la population sont nettement

sous-représentées parmi les adhérents de la mutuelle. Mais

aussi, les ménages adhérents ont tendance à avoir des

maisons de meilleure qualité, ont de meilleures conditions sanitaires et

disposent de plus d'outils et de biens de consommation que les

non-adhérents.

- Confiance et solidarité : Les

adhérents et non-adhérents ont placé à un

même niveau le degré de confiance et de solidarité dans les

villages.

Il ressort donc de leurs analyses que les critères

déterminant l'adhésion aux mutuelles de santé sont :

l'ethnie, la religion, le niveau d'instruction et le revenu. Par contre le

sexe, l'âge, le degré de confiance et de solidarité n'ont

pas une influence pertinente dans l'adhésion aux mutuelles de

santé dans la région de Thiès.

2.3.1.2 Opinions à l'égard des mutuelles de

santé et raisons d'adhésions

Jütting et Tine (2000) dans leur étude dans la

région de Thiès ont également présenté les

raisons les plus importantes d'adhésion aux mutuelles de santé

mais aussi les plus grandes contraintes d'adhésion. Les raisons les plus

importantes sont : la conviction sur les avantages de la mutuelle suivie

de la solidarité qui y règne au sein du village. Les contraintes

d'adhésion sont principalement le manque de ressources

financières et le manque d'information par rapport à la mutuelle

de santé.

2.3.1.3 Condition d'adhésion aux mutuelles de

santé et cotisations mutualistes

La condition pour l'adhésion à une mutuelle

réside dans le paiement du montant d'adhésion. Cette

adhésion peut être soit individuelle, soit familiale ou encore

associative. Le montant de l'adhésion varie d'une mutuelle à une

autre. Ce montant est influencé par le coût moyen des prestations

dans les formations sanitaires, mais aussi lié à la

capacité contributive de la population cible. Quant à la

cotisation, elle est individuelle et versée soit par mois, soit par an

ou encore en nature.

2.3.2 Les risques majeurs dans les

mutuelles de santé

Comme dans toutes entreprises, la gestion et le fonctionnement

des mutuelles de santé implique certains risques qui mal gérer

pourraient mettre en danger la viabilité de celle-ci, il s'agit

notamment du :

- Risque de sélection adverse;

- Risque moral;

- Risque de surprescription;

- Des fraudes et les abus;

- L'occurrence de cas «catastrophiques» ;

- La taille de la mutuelle.

2.3.2.1 Le risque

de sélection adverse

On parle de sélection adverse lorsque les personnes

présentant un risque élevé de maladie constituent une part

des bénéficiaires plus élevée que la part de la

population qu'elles représentent. Cette situation peut compromettre la

viabilité financière de la mutuelle, car elle entraîne un

niveau de dépenses trop élevé par

bénéficiaire. A la différence d'un système

d'assurance privée à caractère commercial, la mutuelle ne

peut pas sélectionner ses bénéficiaires, ni faire payer

à chacun d'eux des primes correspondant à leur risque personnel.

Toutefois pour minimiser le risque de sélection

adverse, la mutuelle peut exiger que l'unité minimale d'adhésion

soit la famille, et réaliser des adhésion simultanée de

tous les membres d'un groupe déterminé, instaurer une

période d'observation ou période d'attente pour tout nouveau

inscrit avant toute prise en charge des adhérents ; et la

période dépendra de la nature des prestations offertes (BIT,

2002).

2.3.2.2 Le risque

moral

Le risque moral est la situation souvent observée

où des adhérents ou des personnes à leur charge, à

partir du moment où ils sont assurés, tendent à consommer

abusivement des services proposés. Le fait que la cotisation soit

indépendante du montant des dépenses prises en charge incite les

individus à consommer un maximum de soins pour «rentabiliser»

leurs cotisations.

Pour gérer le risque moral, la mutuelle de santé

peut : instaurer le paiement d'un ticket

modérateur qui représente la participation du

bénéficiaire aux frais de prise en charge, instaurer une franchise, qui est le seuil à

partir duquel les dépenses sont remboursées, instaurer un système de

référence obligatoire pour pouvoir accéder aux soins de

second niveau ; c'est-à-dire que l'accès aux soins

d'hospitalisation d'un bénéficiaire, ne peut être obtenu

que s'il a été référé par un centre de

santé conventionné, sauf en cas d'urgence (Tidiane, 2009).

2.3.2.3 Le risque

de surprescription

Ce risque découlent du fait que les prestataires de

soins se basant sur l'idée préconçue et parfois fausse que

les mutuelles de santé ont des moyens de couvrir les coûts de

soins de santé de leurs membres, prescrivent des soins inutiles ou

augmentent les couts de traitements. Ceci parfois sans opposition de la part du

patient du seul fait que ce dernier se sait assuré.

La Standardisation des protocoles de soins, en accord avec la

formation sanitaire, la mise en place un système de contrôle

par un médecin conseil, la prescription obligatoire des

médicaments essentiels génériques, l'instauration d'un

système de plafonnement des prises en charge, l'instauration d'un