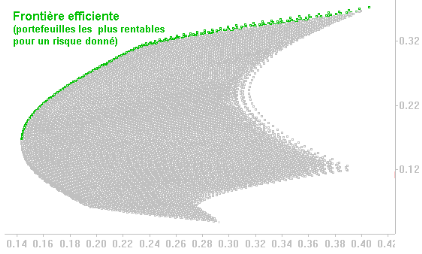

1.1.2. La détermination des portefeuilles efficients

(Frontière efficiente)

Dans la multiplicité de choix proposés à

l'investisseur en termes de rentabilité et variance de portefeuille,

Markowitz introduit la notion de portefeuille efficient. "Qui ne

risque rien n'a rien" : pour obtenir une espérance de rentabilité

plus élevée, il faut accepter un risque plus important. Le risque

est l'effort nécessaire à l'obtention d'une

rentabilité.

Un portefeuille efficient est celui qui offre la

rentabilité attendue la plus forte pour un niveau de risque

donné, ou qui a le risque le plus faible pour une rentabilité

attendue donnée.

La représentation de l'ensemble des portefeuilles

efficients sur l'espace rendement-risque (moyenne, écart-type) peut

être enveloppée par une demi-courbe hyperbolique. C'est la

frontière efficiente, résultat de l'optimisation du couple

risque-rendement du portefeuille.

Markowitz démontre que l'investisseur choisira le

portefeuille de la frontière efficiente qui correspond à son

degré d'aversion au risque. Ainsi, plus le degré d'aversion au

risque est

important, plus le portefeuille choisi se trouve à

gauche de la courbe.

1.1.3. Choix d'un portefeuille optimal

En fonction de sa richesse initiale et de son aversion au

risque, l'investisseur choisit le portefeuille optimal situé sur

l'hyperbole que représente la frontière efficiente de Markowitz

qui conduit à la meilleure combinaison entre l'espérance et la

variance de la rentabilité de son portefeuille.

Mais ce choix est subjectif, il dépendra des

préférences des individus, qui par hypothèse ne

dépendent que de la moyenne et de la variance de leur richesse.

Nous pouvons alors tracer les courbes d'indifférence

qui présentent leurs préférences vis-à-vis du

risque et du rendement. Si les individus manifestent de l'aversion pour le

risque, ils préfèrent un taux de rendement attendu plus

élevé et un écart-type plus faible. Cela signifie que

l'écart-type constitue un « bien indésirable ». Les

courbes d'indifférence ont dès lors une pente positive.

|