2.2. Etude descriptive des

séries utilisées

Les rendements ont depuis longtemps été

considérés comme suivant une distribution normale. Or, la

prétention erronée à cette loi, a conduit certains travaux

à des résultats non fiables, que ce soit pour la prévision

des valeurs futures des rendements que pour les décisions

d'investissement. En observant quelques études antérieures la

plupart des travaux traitant du sujet des rendements boursiers ont

rejeté l'hypothèse de la normalité.

Il convient aussi d'étudier les caractéristiques

stochastiques avant de traiter une série chronologique et ce afin de

déterminer la stationnarité des séries, le degré de

modification de son espérance et sa variance dans le temps.

2.2.1. Normalité des séries

Pour déterminer les caractéristiques du

modèle à estimer, il est nécessaire d'étudier les

propriétés statistiques des séries. En effet les

distributions des séries de rentabilité ont été,

pendant longtemps, considérées comme suivant une loi normale.

Pourtant, quelques études sur ces séries ont montré que

leurs distributions ne sont pas normales. Ces distributions sont souvent

asymétriques et affichent un leptokurtosis. Elles sont souvent plus

épaisses aux extrémités et font apparaître des

« queues épaisses ».

La normalité des rentabilités est

vérifiée par des tests économétriques qui se basent

sur la détermination des coefficients de symétrie (Skewness) et

d'aplatissement (Kurtosis) et la statistique de Jarque et Bera qui

synthétise les deux propriétés.

a.

Présentation des tests

i.

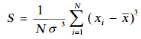

Test de Skewness

Skewness est une mesure de l'asymétrie de la

distribution d'une série autour de sa moyenne, c'est le moment

centré d'ordre 3. Un Skewness supérieur à la valeur

critique qui est 0 indique que la distribution présente une

asymétrie vers la droite, alors qu'un Skewness < 0 implique que la

série est asymétrique vers la gauche. La formule de Skewness se

présente comme suit

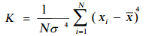

ii. Test de Kurtosis

Afin de mesurer l'aplatissement des séries, nous

pouvons recourir à une comparaison des kurtosis k avec la valeur que

prend ce coefficient. La distribution est jugée normale lorsque (k=3).

S'il excède ce chiffre, la série est leptokurtique; elle est plus

pointue avec des queues de distribution plus épaisses que celle de la

loi normale. Sinon si (k<3), la distribution est platykurtique,

c'est-à-dire que celle-ci est plus aplatie que la distribution normale.

La formule de Kurtosis se présente comme suit :

On exprime le degré d'excès de Kurtosis de la

façon suivante :

|