Etude de l'efficience des marchés financiers; applications au tunindex 20.( Télécharger le fichier original )par Firas /Ghalia BACCAR / MAHBOULI Institut des hautes études commerciales de Carthage (IHEC Carthage) Tunisie. - Master finance d'entreprises et des marchés 2012 |

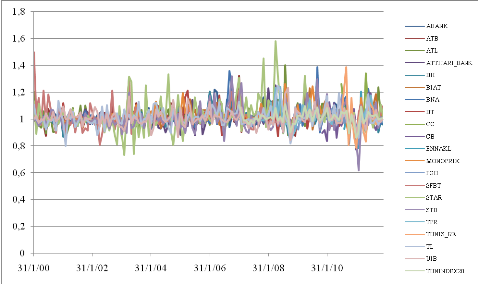

2.2.2. Stationnarité des sériesAvant de procéder à une étude sur des séries temporelles, séries de rentabilités dans notre cas, il est indispensable d'effectuer les tests de stationnarité. En effet, nous ne pouvons identifier clairement les caractéristiques stochastiques d'une série chronologique que si elle est stationnaire. La stationnarité est une propriété de stabilité, la distribution de yt est identique à celle de yt-1. La série oscille autour de sa moyenne avec une variance constante. Le lien entre yt et yt-h ne dépend alors que de l'intervalle h et non de la date t. a. Observation graphiqueD'après une observation du graphique ci-dessous, représentant les rendements des différents titres du Tunindex20 depuis l'année 2000, nous allons essayer d'étudier graphiquement la stationnarité des données.

Figure 1 Représentation graphique de l'évolution des cours des titres du Tunindex 20 Le graphique représentant l'évolution temporelle des rendements des titres qui composent le Tunindex20 indique que les séries semblent être stationnaires. En effet, les tendances sont supprimées et les moyennes des séries semblent se situer sur une droite parallèle à l'axe des abscisses. Elles ne représentent presque pas de pic sauf pour quelques titres comme la Star ou la STB qui présentent quelques variations de rendements excessives. Nous pouvons donc conclure à partir de cette représentation graphique que les courbes des rendements boursiers des titres du Tunindex20 ne suivent pas de tendance particulière, elles évoluent en connaissant des ruptures de la tendance qui passe avec le temps d'une situation haussière à une autre baissière, ce qui confirme donc que les séries sont stationnaires et qu'elles ne présentent aucune structure particulière. Nous allons néanmoins tester la stationnarité des séries afin de confirmer les résultats obtenus graphiquement. b. Test de Dickey-FullerAfin de tester la stationnarité des séries de rentabilités, nous allons avoir recours au test de Dickey-Fuller augmenté (ADF), en effet ce test permet de mettre en évidence le caractère stationnaire ou non d'une chronique par la détermination d'une tendance déterministe ou stochastique. Les modèles servant de base à la construction de ce test sont au nombre de trois : (1) Xt = Xt-1 + åt (modèle autorégressif d'ordre 1) (2) Xt = Xt-1 + c + åt (modèle avec constante) (3) Xt = Xt-1 + bt + c + åt (modèle avec constante et tendance) Avec : Xt : variable testée Xt-1 : variable testée en tenant compte de ses conditions du passé c : constantes bt : tendance åt : terme d'erreur Le principe du test est le suivant : si l'hypothèse nulle H0 = 1 est vérifiée dans l'un de ces trois modèles, le processus est alors non stationnaire. Dans ce cas, on teste la variable à différence première. Si l'hypothèse alternative H1 = 1 est retenue dans l'un des modèles ci-dessus, alors le processus est stationnaire. Nous avons donc appliqué le test de Dickey-Fuller augmenté (ADF) Sur Eviews, pour toutes les séries de rendements, en choisissant : - Level (Au niveau) - Intercept (le deuxième modèle celui avec constante) - nombre de retard automatique (lag length) Nous avons donc obtenu le tableau15(*) suivant: Tableau 6 Résultat du test de Dickey-Fuller augmenté (ADF)

* 15 Calcul effectué sur Eviews7 |

|