Etude de l'efficience des marchés financiers; applications au tunindex 20.( Télécharger le fichier original )par Firas /Ghalia BACCAR / MAHBOULI Institut des hautes études commerciales de Carthage (IHEC Carthage) Tunisie. - Master finance d'entreprises et des marchés 2012 |

2.3.3. Construction de la frontière efficienteDans un univers d'investissement donné chaque fonds ou

portefeuille peut être représenté par un couple

rendement/risque. La représentation graphique de ces combinaisons nous

permet de tracer une courbe sur le bord supérieur qu'on appelle la

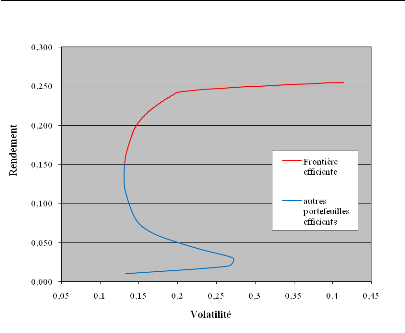

frontière efficiente. Dans ce travail, nous avons collecté les données nécessaires expliquées ci-dessus afin de construire la frontière efficiente en fixant chaque fois des niveaux de rendements donnés en vue de minimiser la variance. Tous les portefeuilles situés sur la frontière efficiente sont des portefeuilles optimaux à partir desquels nous allons extraire celui qui est le plus efficient pour nous, c'est-à-dire qui a le meilleur rapport rendement/ risque. Pour ceci nous allons utiliser un module d'optimisation, il s'agit dans ce cas du solveur de Microsoft Excel. Son principe d'utilisation est simple : on lui indique le résultat que l'on souhaite obtenir, les contraintes qu'il devra respecter, et les valeurs d'entrée qu'il peut faire fluctuer pour essayer de produire le résultat escompté, puis on le laisse calculer. Il propose alors les valeurs d'entrées permettant d'obtenir le résultat souhaité ou le résultat le plus proche, tout en respectant les contraintes exprimées. Vu qu'il est indispensable de s'appuyer sur un nombre suffisant d'observations afin d'obtenir des résultats performants, nous avons éliminé 4 des 20 valeurs du Tunindex20, parce qu'elles possèdent moins de 36 observations, nombre minimum qu'on a jugé nécessaire pour que les résultats soient significatifs. La liste des valeurs sur lesquelles s'appuieront nos calculs :

Afin d'obtenir les données qui permettent de tracer la frontière efficiente, nous avons choisi une liste de rendements allant de 1% jusqu'à 30% afin de trouver la variance minimale qui correspond à chaque niveau de rendement fixé. Et pour cela, nous allons utiliser la macro TracerFrontiereEfficiente18(*) qui va, pour chaque rendements fixé, va appeler la macro OptimiseVolPF19(*) pour minimiser la variance en conséquence. Nous allons donc expliciter les étapes de la construction de la frontière : Ø Positionner à 0 les cellules de la plage qui contient les pondérations des titres. Ces pondérations vont fluctuer à chaque fois afin d'atteindre le minimum de risque pour un rendement donné Ø Définir les contraintes : - La somme des poids des valeurs constituant chaque portefeuille est égal à 1 - Le rendement attendu doit être celui qui a été fixé - Ne pas considérer les valeurs non sélectionnées c'est-à-dire les 4 valeurs éliminées précédemment - Limiter les pondérations : Une limite inférieure de 0 vu que la vente à découvert est interdite sur le marché tunisien, et une limite supérieure de 1 dans la mesure où un portefeuille peut être entièrement constitué d'un seul titre. Après avoir procédé par la minimisation de la variance mensuelle en fixant un niveau de rendement donné, nous avons calculé l'écart type mensuel du portefeuille qui n'est autre que la racine carré de la variance mensuelle calculé précédemment. Ensuite on a obtenu l'écart type annuel : écart type mensuel × v12 qui nous servira à tracer la frontière efficiente dont voici le graphique : Figure 2 Représentation graphique de la frontière efficiente

* 18 Le code de la macro TracerFrontiereEfficiente est en annexes. Macro téléchargée du site bnain.org. * 19 Le code de la macro OptimiseVolPF est en annexes. Macro téléchargée du site bnain.org, et a été adaptée à notre échantillon. |

|