REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR, UNIVERSITAIRE ET RECHERCHE

SCIENTIFIQUE

UNIVERSITE DU CEPROMAD

B.P.2824 BUKAVU

RAPPORT DE STAGE EFFECTUE A LA DIRECTION GENERALE DES

DOUANES ET ACCISES DU 03 AU 28 OCTOBRE 2016

Rapport présenté par ZIHALIRWA BAMBA

Jonathan en vue de l'obtention du diplôme de graduat

Faculté : Management

Département : Logistique

Année Académique 2016 - 2017

REMERCIEMENTS

Nous remercions infiniment le Seigneur DIEU, Tout Puissant

pour sa grâce, son amour et la santé qu'il ne cesse de

m'accorder.

Nous exprimons nos remerciements au staff dirigeant de

l'Université du CEPROMAD (UNIC / BUKAVU) ainsi qu'à son recteur

magnifique, le professeur Oscar NSAMAN O LUTU pour tous les efforts consentis

afin de mettre en place une institution de management avec une filière

de logistique répondant parfaitement au besoin actuel du marché

de l'emploi.

Nos remerciements sont ensuite adressés au

personnel de la Direction Générale des Douanes et Accises (DGDA)

pour leurs sacrifices afin de nous assurer un encadrement adéquat.

Nul mot ne peut suffire pour exprimer notre gratitude

à ma chère épouse Jolie MITIMA BAMBA pour

son amour et son soutien.

En fin, nous gardons une pensée pieuse à

vous mes chers parents, MURHULA NAMWIJIMA Sébastien et KINDJA

Véronique, vous nous aviez donné la vie par votre amour

et propre volonté.

Qu'ils trouvent ici l'expression de notre profonde

reconnaissance.

CYCLES ET ABREVIATIONS

|

AP

|

A percevoir

|

|

ASBL

|

Association Sans But Lucratif

|

|

CIF

|

CostInsuranceFreight : c'est le coût d'achat,

d'assurance et de transport mélangés équivalent à

la valeur en douane

|

|

COMESA

|

Common Market forEastern and SouthernAfrica (Marché commun

de l'Afrique orientale et australe)

|

|

DDCOM

|

Déclaration Douanière de la COMESA

|

|

DGDA

|

Direction Générale des Douanes et Accises

|

|

DGI

|

Direction Générale des Impôts

|

|

DGRAD

|

Direction Générale des Recettes Administratives et

Domaniales

|

|

EX

|

Exemple

|

|

FOB

|

Free On Board : équivalent au prix d'achat de la

marchandise

|

|

FONER

|

Fonds National d'Entretien Routier

|

|

FPI

|

Fonds de promotion de l'Industrie

|

|

OCC

|

Office Congolais de Contrôle

|

|

OD

|

Ordre à déclarer

|

|

OFIDA

|

Office des Douanes et Accises

|

|

OGEFREM

|

Office de Gestion du Fret Multimodal

|

|

P/C

|

Pour compte de

|

|

PMFC

|

Prix moyen Frontière Commercial

|

|

PT

|

Position tarifaire

|

|

RDC

|

République Démocratique du Congo

|

|

RTNC

|

Radio Télévision Nationale Congolaise

|

|

TVA

|

Taxe sur la Valeur Ajoutée

|

|

VD

|

Valeur en douane

|

INTRODUCTION

L'université a une noble mission de former

l'élite du pays. Au départ cette éliteprocède

à une formation théorique. Sur terrain, la mise en oeuvre de ces

connaissances théoriques pose problème car il se crée un

écart entre la théorie et la pratique.

Ainsi, pour juguler les failles et mettre à profit les

connaissances acquises à l'auditoire, il est impératif de joindre

le savoir théorique à sa mise en application ; ce qui est

une obligation académique qui incombe à tout étudiant en

fin de cycle.

C'est pour nous acquitter de cette obligation

académique que nous, entant qu'étudiant en 3eme

annéede Graduat en management, avons jugé mieux d'effectuer

notre stage au sein de la Direction Générale des Douanes et

Accises « DGDA » de Bukavu d'où nous avons

passé un mois dans le but de palper du doigt la réalité du

monde professionnel et permettre ainsi de compléter notre savoir car la

théorie sans pratique est stérile ; dit-on.

Au bout de notre stage, il s'avère nécessaire et

obligatoire de rédiger un rapport dans lequel nous allons essayer

de retracer les grandes lignes de notre séjour à la Direction

Générale des Douanes et Accises du Sud-Kivu.

Dès lors, il sied quant en ce qui nous concerne de

subdiviser notre rapport de stage en trois chapitres dont le premier portera

sur la présentation, le fonctionnement et l'organisation

générale de la DGDA, le deuxième portera sur les

activités réalisées au cours de notre stage, le dernier

chapitre s'articulera sur les difficultés rencontrées et nos

sentiments sur le déroulement du stage. Une brève conclusion

clôturera notre rapport.

Chapitre I : PRESENTATION,

ATTRIBUTION, FONCTIONNEMENT ET ORGANISATION DE LA DIRECTION GENERALE DES

DOUANES ET ACCISES

Section I: Présentation de

la DGDA/Sud-Kivu

§1.

Situation géographique de la DGDA/Sud-Kivu

La Direction Générale des Douanes et

Accises « DGDA/Sud-Kivu » est

située dans l'immeuble DGDA, av. Patrice Emery Lumumba situé au

n°222 dans la Commune d'Ibanda, ville de Bukavu, Province du Sud-Kivu en

République Démocratique du Congo.

§2.

Création et Historique de la DGDA

I.2 Historique et Statut juridique

I.2.1. La douane en

général

La douane a commencé depuis l'antiquité. A cette

époque elle n'était pas organisée. Nous avons une

référence d'une grande personnalité à

Capérnaüm au profit de l'empire romaine du nom de Mathieu qui est

devenu Saint Mathieu pour avoir été l'un des disciples de

Jésus. Capérnaüm était un grand carrefour où

tous les échanges commerciaux se faisaient entre l'Europe et l'Asie.

Nous pouvons encore citer Zachée qui lui, était à

l'époque collecteur d'impôts (actuelle DGI en RDC). Saint Mathieu

est donc considéré comme le premier douanier et est

fêté par les douaniers le 15 mai de chaque année.

I.2.2. La douane congolaise

Elle a connu quatre grandes périodes :

1. La période du Congo-belge (1908-1960) : C'est

après la deuxième guerre mondiale que la douane par le

décret du 29 janvier 1949 appuyé par l'ordonnance loi N°33/9

du 6 janvier 1950 qui règle de manière réaliste toute les

opérations douanières que la douane Congolaise prit l'image

actuelle. La douane s'appelait alors « Direction des

douanes » et était sous tutelle de la fonction publique.

2. La période de 1964 à 1979 :

3. La période de 1979 à 2009 : Dans le

souci de la maximisation des recettes, la douane est dotée d'une

personnalité juridique distincte de celle de l'Etat qui est

sanctionnée par l'ordonnance loi N°79/114 du 15 mai 1979. Les

décideurs politiques de la deuxième république (le

Zaïre) avaient confié la gestion de la douane aux coopérants

belges et français pour assistance technique et logistique. Il y a eu

naissance de l'Office des Douanes et Accises (OFIDA) sous tutelle du

ministère des finances.

4. La période de 1979 à nos jours : L'OFIDA

est devenue DGDA (Direction Générale des Douanes et Accises) sous

tutelle du ministère de la fonction publique et du ministère des

finances. De là est née une double appellation des grades telle

que voici :

I.2.3. Correspondance entre les

grades du ministère des finances et de la fonction publique

|

CATEGORIES

|

MINISTERE DES FINANCES

|

MINISTERE DE LA FONCTION PUBLIQUE

|

|

COMMANDEMENT

|

- DIRECTEUR

|

- DIRECTEUR

|

|

- SOUS DIRECTEUR

|

- CHEF DE DIVISION

|

|

- INSPECTEUR

|

- CHEF DE DIVISION

|

|

- CONTROLEUR

|

- CHEF DE BUREAU

|

|

COLLABORATION

|

- VERIFICATEUR

|

- ATTACHE DE BUREAU DE Ière CLASSE

|

|

- VERIFICATEUR ASSISTANT

|

- ATTACHE DE BUREAU DE IIème CLASSE

|

|

-REDACTEUR PRINCIPAL

|

- AGENT DE BUREAU DE Ière CLASSE

|

|

EXECUTION

|

- REDACTEUR

|

- AGENT DE BUREAU DE IIère CLASSE

|

|

- COMMIS PRINCIPAL

|

- AGENT AUXILIAIRE DE Ière CLASSE

|

|

- COMMIS

|

- AGENT AUXILIAIRE DE IIème CLASSE

|

|

- HUISSIER

|

- HUISSIER

|

Section II: Attributions de la

Direction Générale des Douanes et Accises

En exécution des dispositions de l'article 4 du

décret N° 09/43 du 3 Décembre 2009 portant création

et organisation de la DGDA, la Direction Générale des Douanes et

accises a comme mission de :

Ø La perception de droit, taxes et redevances à

caractère douanier et fiscal, présent et à venir, qui sont

dus soit du fait de l'importation ou de l'exportation des marchandises de toute

nature, soit du fait de leur transit ou de leur séjour en entrepôt

douanier ;

Ø La perception des droits d'accises et de consommation

présents et à venir ;

Ø La classification de marchandises ;

Ø La détermination de l'origine de

marchandises ;

Ø La détermination de la valeur en douane des

marchandises à l'importation et à l'exportation ;

Ø Le contrôle de prix ex-usine des produits

soumis aux droits d'accises ;

Ø La conception et la mise en oeuvre des mesures visant

la facilitation et la sécurisation des échanges commerciaux,

ainsi que celles relatives à la production locale des produits soumis

aux droits d'accises ;

Ø Les renforcements des capacités du personnel

aux techniques modernes de gestion dans le domaine des douanes et

accises ;

Ø La protection de l'espace économique national

en particulier par l'application des normes aux frontières ;

Ø L'application des législations connexes aux

frontières concernant la protection de l'environnement

conformément aux conventions internationales ;

Ø La protection de la société par la

lutte contre le trafic illicite des marchandises dangereuses et des

déchets toxiques, des produits qui appauvrissent la couche

d'ozone ;

Ø La mise en oeuvre des mesures de protection de la

chaine logistique internationale ;

Ø La participation à la politique

d'intégration du pays dans les communautés économiques

régionales ;

Ø La surveillance de frontières nationales et

des fabriques des produits soumis aux droits d'accises ;

Ø La lutte contre le terrorisme transfrontalière

organisée ;

Ø La lutte contre le blanchissement d'argent ;

Ø La recherche et la constatation des infractions en

matière des douanes et accises et aux législations

connexes ;

Ø La lutte contre la contrefaçon et autres

atteintes aux droits de la propriété industrielle, intellectuelle

et artistique ;

Ø L'établissement et la publication des

statistiques du commerce extérieur sur la base de données

récoltées lors du dédouanement des marchandises.

Section III : Organisation de

la Direction Générale des Douanes et Accises

La Direction Générale des Douanes et Accises est

dirigée par un Directeur General,

appelé « Directeur Général des douanes et

accises », assisté d'un ou de deux Directeurs

Généraux Adjoints.

Le Directeur Général des Douanes et Accises et

les Directeurs Généraux Adjoints sont nommés,

relevés et, le cas échéant, révoqués de

leurs fonctions par Ordonnance du Président de la République, sur

proposition du Gouvernement délibérée en Conseil de

Ministres.

Le Directeur General et le Directeur Général

Adjoint ne peuvent être suspendus que par Arrêté du Ministre

ayant les Finances dans ses attributions qui en informe le gouvernement.

III.1.

Structure de la Direction Générale des Douanes et Accises

1. La Direction Générale des Douanes et Accises

est constituée :

ü D'une administration centrale comprenant des directions

centrales et des services centraux ainsi qu'une brigade de douane qui est un

corps spécialisé constitué d'un personnel en uniforme

astreint à une organisation et une discipline paramilitaire ;

ü Des directions provinciales et des bureaux des

douanes ;

ü Des délégués de la douane à

l'étranger.

2. Suivant les nécessités de fonctionnement des

services et par délégation de pouvoirs, le ministre ayant les

finances dans ses attributions crée ou désigne, par voie

d'arrêté et sur proposition du Directeur General des Douanes et

Accises, les unités de la brigade, les bureaux de douane ainsi que les

représentations de la douane à l'étranger

III.2. Structure de la DGDA en

Province du Sud-Kivu

En province, la Direction Générale des Douanes

et Accises est chapoté par un Directeur Provincial qui coordonne toutes

l'ensemble des activités de la province, il est secondé par six

Sous-directeurs, à savoir :

Ø Le sous-directeur des accises ;

Ø Le sous-directeur de l'Administration et des

finances ;

Ø Le sous-directeur de la règlementation et

facilitation ;

Ø Le sous-directeur de la Brigade douanière et

lutte contre la fraude ;

Ø Le sous-directeur du guichet unique à

Bukavu-Ville ;

Ø Le sous-directeur Chef local d'Uvira.

Ø DIRECTION

PROVINCIALE

Organigramme de la DGDA Sud Kivu

SECRETAIRE DEDIRECTION

SECRETARIAT / INFORMATIQUE

COMPTABLE PROVINCIAL DES DEPENSES

SOUS-DIRECTION D'UVIRA

SOUS-DIRECTION DE LA BRIGDE DOUANIERE

SOUS DIRECTION DES DOUANES ET ACCISES

Insp.de l'Admin et Fin

Insp. de la vérification

Insp. de la Bde douanière

Insp. des accises

Insp. des RH, Fin et Log

Insp. De stat, Doc et Eco

Insp. des douanes et val

Insp. desrec du trésor

Insp. Locale de Bkv-ville

Insp. du contentieux

Insp. de la Bde douanière

Contrôleur Bde/rech

Contrôleur Bde/surveillance

Contrôleur des cristaux

Receveur princ Bukavu-ville

Contrôleur de vérification

Contrôleur de vérification

Contrôleur de vérification

Contrôleur de vérification

Contrôleur Chef local de Kla

Contrôleur des cptes

Contrôleur de valeur

Contrôleur des douanes

Contrôleur de Stat et doc

Contrôleur des RH et SG

Médecin/centre médical

Chef/centre médical

Contrôl de Bgde/Recherche

Contrôl. Bde/rSurveillance

Contrôleur des douanes

Cont. de Stat Doc et val

Contrôleur de vérifKalundu

Receveur princKalundu

Contrôleur des accises

Contrôleur des RH et SG

Commis

Huissier

Sous brigadier

Brigadier

Décortiqueur

Rédacteur

Brigadier

Brigadier-Chef

Accepteur

Rédacteur principal

Brigadier-Chef

Commandant Adjoint

Receveur Adjoint

Vérificateur Assistant

Commandant Adjoint

Commandant de brigade

Receveur

Vérificateur

Commandant de brigade

Receveur

Receveur Adjoint

Accepteur

Décortiqueur

Commis principal

Source : Documents administratifs de

l'inspection des ressources humaines

Chapitre II. DEROULEMENT DU STAGE

Le stage est reparti sur un mois et est allé du 03

octobre au 28 octobre 2016, avec des visites dans une dizaine

d'inspections :

II.1. L'inspection des ressources

humaines : du 03 au 05 octobre

L'inspection

des ressources humaines s'occupe du mouvement du personnel, entre

autre :

Ø Le recrutement ;

Ø La révocation ;

Ø La mutation ;

Ø La rotation ;

Ø La paie ;

Ø La promotion ;

Ø La mise en retraite ;

Ø La mise en disponibilité ;

Ø Les soins médicaux ;

Ø Les congés ;

Ø Le protocole.

Les grades au sein de la DGDA se présentent de la

manière suivante :

1. Les agents de commandement :

· Le directeur ;

· Les sous directeurs ;

· Les inspecteurs ;

· Les contrôleurs.

2. Les agents de collaboration :

· Les vérificateurs ;

· Les vérificateurs assistants ;

· Les rédacteurs principaux ;

3. Les agents d'exécution :

· Les rédacteurs ;

· Les commis principaux ;

· Les commis ;

· Les huissiers.

II.2.L'inspection des

accises : du 05 au 06 octobre

Etymologiquement le mot « accise » vient

du latin « accisa » né au moyen-âge suite aux

méfaits du fruit du raisin. Il arriva un moment où ce fruit sera

transformé en vin avec comme conséquences l'ivrognerie et les

multiples dégâts qui s'en suivaient : incendies, bagarres,

destructions... Pour réparer ces dégâts, l'Etat avait

jugé bon d'imposer aux fabricants de vin une taxe appelée

« accise ».

De nos jours le droit d'accise est imposé aux produits

remplissant les cinq critères suivants :

· Un produit de grande consommation : ex : les

savons ;

· La toxicité : ex : la

cigarette ;

· Un produit de luxe : les parfums, les produits de

maquillage, les véhicules...

· Un produit obtenu moyennant un processus chimique et

physique ;

· Un produit qui détruit l'environnement.

Il est à noter que les produits d'accise sont des

produits qui sont fabriqués localement ; ils payent par

conséquent le droit d'accise et le droit de consommation. Les autres

produits ne payent que le droit de consommation.

II.2.1. Les huiles

minérales

Les huiles minérales sont les produits

pétroliers, nous pouvons citer : l'essence, le gasoil, le

pétrole lampant et le Jet A1.

Calcul du droit de douane et du droit d'accise

- L'essence a une densité de 0,74 : Avec

30620m3 de volume, le poids sera 30620 x 0,74 = 22659 kg

- La densité du gasoil est de 0,84

- La densité du kérosène est de 0,79

- Le prix moyen frontière commercial (PMFC) est une

valeur conventionnelle fixée par le ministère des finances et est

égal à 774,050

Exemple : M. Vanny a acheté 36000 litres

(36m3) d'essence à 14000$, quel calcul pour connaitre le

droit de douane et d'accise ?

Résolution :

- Droit d'entrée = PMFC x Quantité en

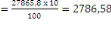

m3= 774,050 x 36 = 27865,8

- Droit de douane = droit d'entrée x 10%

- Droit de consommation =

- TVA =

- Net à payer = DD+DC+TVA = 16580,14$

II.2.2.

Les autres produits d'accise

En RDC nous avons 14 produits d'accise parmi lesquels nous

pouvons citer :

Ø Les alcools et les boissons alcooliques ;

Ø Les eaux de tables et les limonades ;

Ø Le tabac fabriqué ;

Ø Les huiles minérales : le pétrole

et ses dérivés ;

Ø Le parfum ;

Ø Les préparations bucaires ;

Ø Les préparations de présage, rasage et

après rasage ;

Ø Les savons ;

Ø Les agents de surface organique (savons en poudre,

savons liquide) ;

Ø Les préparations lubrifiantes, cirage et

crème pour chaussures ;

Ø Les articles et ouvrages à matière

plastique contenu dans le chapitre 3923.21.00 du tarif douanier ;

Ø Les articles et ouvrages en caoutchouc ;

Ø Les véhicules automobiles ;

Ø La télécommunication.

II.3. L'inspection de la

valeur : Le 28 octobre

D'une façon générale, les valeurs sont

les principes auxquels doivent se conformer les manières d'être et

d'agir des personnes. Ce sont des actions pouvant orienter les individus dans

la société en fixant les buts et les idéo (valeurs

spirituelles, intellectuelles,...). Elles constituent une morale et donnent aux

individus les moyens de juger les actes et les construire. On peut aussi

définir la valeur comme la qualité d'une chose, c'est ce que vaut

un objet susceptible d'être vendu, échangé ; en

particulier son prix en argent.

Les principaux éléments qui confèrent une

valeur à une marchandise sont :

· Il faut qu'il y ait le désir, la

nécessité, le choix, l'accès et les moyes ;

· La valeur d'une chose se traduit par son acquisition,

c'est-à-dire qu'il y ait d'un côté le vendeur et de l'autre

côté l'acheteur moyennant un prix.

La valeur en douane reflète également cette

notion, il s'agit donc d'un mouvement matériel des marchandises d'un

pays à l'autre, l'importateur ou l'acheteur présentant une

déclaration de la valeur en douane à une administration de douane

dans le pays importateur.

En bref, la valeur en douane constitue la base sur laquelle la

douane calcule les droits et taxes à l'import et donc liés au

trésor public.

II.3.1. Mission de la

valeur

L'inspection de la valeur a comme mission :

Ø L'élaboration des projets des textes

légaux et règlementaires relatifs à l'évaluation en

douane ;

Ø La publication des décisions et instructions

visant à assurer une bonne évaluation en douane ;

Ø La mise en application des textes légaux et

règlementaires ;

Ø La récolte des informations sensibles en

matière d'évaluation en douane et la diffusion à

postériori, différée ;

Ø L'assistance à la direction provinciale en

matière d'évaluation.

II.3.2. Les

éléments de base de calcul des droits et taxes à

l'importation de la marchandise

Ces éléments sont les suivants :

ü La valeur FOB : c'est le prix

d'achat de la marchandise. EX : 25000 $

ü La qualité de la

marchandise : Ex : Poisson tilapia importé et

congelé ;

ü La quantité ;

ü Les frais de transport maritime :

Ex : 5000 $ (de la Chine à Dar-es-Salaam) ;

ü Les frais de transport routier :

Ex : 3000 $ (de Dar-es-Salaam à Bukavu) ;

ü La valeur en douane : C'est la

valeur d'imposition des droits et taxes. Ici c'est la valeur CIF de la

marchandise englobant le coût, l'assurance et le transport de la

marchandise. Pour notre cas elle équivaut à 25000 + 5000 + 3000 =

33000 $.

II.3.3. Les

éléments de base qui entrent en imposition des droits et

taxes

Il s'agit notamment de :

ü La valeur ;

ü L'espèce tarifaire : pour notre cas c'est

le poisson. Une codification est attribuée dans le tarif douanier. Pour

ce cas c'est le 3.03.23.00 reparti de la manière suivante :

· 3 : c'est le chapitre trois du code tarifaire

contenant les poissons ;

· 03 : c'est la rubrique des poissons

congelés ;

· 23.00 : c'est la sous rubrique des tilapias.

ü L'origine de la marchandise.

En se référant au code tarifaire nous aurons les

calculs suivants :

- Droit d'entrée (10%) = 33000 x taux = 33000 x 10% =

3300

- TVA (16%) = 33000 + 3300 x 16% = 5808

- Net à payer = 3300 + 5808 = 9108 $ + les frais

connexes.

II.4. L'inspection des

statistiques : du 10 au 11 octobre

Cette inspection est subdivisée en trois

parties :

- L'inspection des statistiques ;

- Le bureau chargé de la gestion de la banque ;

- Le bureau chargé des statistiques des accises

locales.

1. L'inspection des statistiques.

Elle a comme rôle de :

· Superviser la collecte et la centralisation des

données statistiques sur base des déclarations des marchandises

et des autres documents douaniers et commerciaux ;

· Participer aux travaux d'élaboration des

prévisions et assignation budgétaire ;

· Superviser le recoupement des données

statistiques avec celles provenant des services extérieurs à la

douane ;

· Veiller à la fiabilité des données

statistiques ;

· Superviser l'élaboration des statistiques des

accises locales et du commerce extérieur (par régime douanier,

par nature et volume des marchandises, par mode de transport, par pays de

destination, pays d'origine ou de provenance).

· Participer aux rencontres nationales, régionales

et internationales en matière de statistique ;

· Participer aux réunions des sous-comités

techniques de la commission tarifaire ;

· Superviser l'exploitation des rapports mensuels

d'activités de différents services de la douane,

interpréter les principales tendances et formuler les propositions pour

une gestion stratégique de la douane ;

· Centraliser les informations nécessaires

à l'élaboration des rapports annuels de la douane ;

2. Bureau chargé de la gestion de

la banque des donnés

Ce bureau est chargé de :

· Tenir et mettre à jour la banque des

données ;

· Collecter les informations à saisir ou à

télécharger ;

· Centraliser les informations

récoltées.

3. Le bureau chargé des

statistiques des accises locales

Il a comme attributions de :

· Collecter les données statistiques en rapport

avec les accises locales ;

· Examiner la fiabilité des données

statistiques des accises locales ;

· Produire les statistiques des accises locales ;

· Préparer les éléments relatifs aux

rencontres nationales, régionales et internationales en matière

statistique ;

· Exploiter les rapports mensuels d'activités de

différents services de la douane et dégager les

tendances ;

· Collecter les informations nécessaires à

l'élaboration du rapport annuel de la douane.

II.5. L'inspection de la

législation et procédures :du 12 au 13 octobre

1. Rôle

La législation c'est l'ensemble des lois

douanières qui sont régies dans le cadre de la facilitation du

commerce international. La procédure quant à elle est l'ensemble

des mesures qui sont mises en application pour la facilitation

douanière.

L'inspection de la législation et procédures est

une inspection au sein de la sous-direction de la facilitation et

réglementation. Elle a comme attributions de :

· Veiller à l'application de la législation

douanière et connexe ;

· Veiller à l'exécution des

décisions de création et de suppression des bureaux de

douane ;

· Veiller à la mise en application des directives

aux régimes douanier suspensifs et économiques ;

ü Les régimes suspensifs sont les régimes

dont les droits et taxes dus à l'Etat ne sont pas perçus

(exemptés) ou momentanément suspendus. Ex : les admissions

temporaires, le régime de la mise en entrepôt, le régime de

perfectionnement actif et passif, les déclarations incomplètes

(anciennement appelé enlèvement d'urgence).

ü Les régimes économiques sont ceux dont

les droits et taxes dus à l'Etat sont directement perçus sur les

marchandises. Ex : la déclaration à la mise en consommation

IM4.

· Veiller à la mise en application des directives

relatives aux régimes fiscaux particuliers et aux

exonérations ;

· Mettre en oeuvre les activités du forum national

(douane secteur privé au niveau national) ;

· S'assurer du suivi des activités des professions

auxiliaires à la douane (concessionnaires d'entrepôts,

transporteurs des marchandises sous douane, commissionnaires en douane,...

2. L'exonération

L'exonération est un mécanisme qui consiste

à délivrer le débiteur d'une partie ou de la

totalité de sa dette. On peut dire aussi que c'est une dérogation

aux principes qui stipulent que le paiement des droits doit être

intégral. C'est une disposition légale prévoyant la

dispense de paiement pour une marchandise passible des droits et taxes.

Les bénéficiaires d'une exonération

sont :

1) Les asbl et les organisations philanthropiques ; ils

en bénéficient lorsqu'il s'agit des biens de consommation

à condition qu'ils soient distribués gratuitement à des

collectivités nommément désignées dans la demande

ou utilisés exclusivement par les asbl pour leur fonctionnement.

2) Les entreprises publiques ou celles qui exécutent

des travaux d'utilité publique agréés dans le code

d'investissement.

3) Les diplomates ou fonctionnaires internationaux quand ils

importent des objets destinés à l'usage officiel de leur mission,

ou des biens destinés à l'usage personnel de l'agent ou des

membres de sa famille faisant partie de son ménage.

Il existe deux types d'exonération :

l'exonération totale et l'exonération partielle.

3. Les régimes douaniers

On appelle régime douanier toute destination douanier

qu'on accorde à une marchandise quelque soit sa nature, sa

quantité, son origine ou sa destination.

On distingue deux sortes de régime : le

régime économique et le régime suspensif.

a) Le régime économique :

c'est un régime qu'on accorde à une marchandise dont tous les

droits et taxes sont perçus ou payés. Ex : la mise en

consommation IM4 qui est un régime qui permet aux marchandises

importées d'être mises en circulation dans le territoire douanier

après paiement des droits et taxes à l'importation

éventuellement exigibles et accomplissement de toutes les

formalités douanières nécessaires. (Article 160 du code de

douane).

b) Le régime suspensif : les

régimes suspensifs sont de plusieurs manières parmi lesquels on

peut citer :

v Le régime de transit

douanier : est celui sous lequel sont placées des

marchandises transportées sous contrôle douanier d'un bureau

douanier à un autre. Ces marchandises ne sont pas assujetties au

paiement des droits et taxes, sous réserve de l'observance des

conditions fixées par la douane et pour autant que soit

constituée une garantie couvrant les droits et taxes exigibles en cas de

la mise en consommation desdites marchandises ;

v Le régime

d'entrepôt : c'est celui en application duquel les

marchandises importées ou à exporter sont stockées sous

contrôle de la douane pour une durée déterminée dans

un leu désigné à cet effet en suspension des droits et

taxes à l'importation ou à l'exportation. La durée de

séjour des marchandises sous le régime d'entrepôt est

limitée à un an pour l'entrepôt de douane public et trois

ans pour l'entrepôt de douane privé.

Il existe deux types d'entrepôt de douane :

- L'entrepôt de douane de type A : qui est

géré par la douane ;

- L'entrepôt de douane de type B : qui est

géré par un tiers qui a obtenu l'autorisation de la douane.

Ex : l'entrepôt Vanny BISHWEKA.

II.6. L'inspection des

affaires juridiques et contentieuses : du 14 au 15 octobre

Cette inspection a comme attributions de :

· Jouer le rôle de conseiller juridique de la

douane ;

· Appliquer les instructions en matière

contentieuse ;

· Suivre le respect de la législation par les

commissionnaires en douane ;

· Préparer et participer à la vente

publique aux enchères des marchandises ;

· Gérer et traiter les procès-verbaux

d'infractions douanières initiées en province ;

· S'assurer du traitement des autres litiges ;

· Suivre l'exécution des décisions

contentieuses par toute voie de droit (recouvrement des droits et

amendes) ;

· Constituer et mettre à jour la banque des

données des textes législatives et

règlementaires ;

· Assurer le suivi des assurances et sinistres ;

· Assurer le suivi des litiges de la douane en justice en

collaboration avec les cabinets-conseils ;

· Transmettre à la direction

générale les statistiques des dossiers contentieux initiés

en province.

II.7. La prise en charge

Bukavu-ville : du 17 au 18 octobre

La prise en charge est un service de la douane qui s'occupe de

toute marchandise sous douane. C'est un transfert de responsabilité

entre le transporteur et la douane. Une marchandise sous douane appartient

momentanément à la douane jusqu'à ce que l'importateur

épuise toutes les formalités douanières.

II.7.1. La prise en charge dans

le système manuel

Le système manuel est un système anciennement

utilisé et qui est pour le moment remplacé par le système

informatisé utilisant un logiciel appelé SYDONIA ++.

Les documents de ce système sont les suivants :

Ø Le bordereau de

douane (BD) : c'est un document du déclarant de

transfert de la marchandise depuis le bureau de départ vers le bureau de

destination ;

Ø Le manifeste : il comporte six

éléments qui aident le déclarant à saisir la

déclaration :

- Le numéro de transport ;

- Le titre de transport ;

- Le type de colis ;

- Le nombre des colis ou quantité

manifestée ;

- Le poids ou tonnage ;

- La localisation de la marchandise.

Ø Le registre 148 : est un

document où on enregistre en détailles éléments du

bordereau de douane.

II.7.2. La prise en charge dans

le système informatisé

Dans ce nouveau système, la nomenclature des documents

a complètement changé ; on devra désormais parler

de :

Ø La T1 : c'est un document qui

remplace le bordereau de douane pour le transfert de la marchandise du bureau

de départ vers le bureau de destination. C'est le document de

reconnaissance de la marchandise dans le système ;

Ø L'IM4 : c'est la

déclaration de mise en consommation ;

Ø L'IM9 : c'est la

déclaration de mise en entrepôt ;

Ø Le TR8 : c'est la

déclaration de transit.

Procédure de dédouanement de la marchandise dans

le système informatisé

1) La prise en charge avec la génération du

manifeste ;

2) Le déclarant avec la saisie de la

déclaration ;

3) La recette avec l'acceptation et la recevabilité de

la déclaration ;

4) La vérification avec l'évaluation de la

marchandise ;

5) La prise en charge avec le bon de sortie de la

marchandise ;

6) La brigade avec la constatation de la sortie de la

marchandise.

II.8. La

vérification Bukavu-ville : du 19 au 20 octobre

La vérification est la concordance entre la

déclaration et ses annexes et la marchandise vue physiquement. Elle

utilise deux types de vérification : la vérification

documentaire et la vérification physique.

La vérification fait recours à différents

circuits pour aboutir à ses fins :

ü Le circuit vert : liquidation

directe et enlèvement sans contrôle des marchandises. Ce circuit

appartient aux marchandises faisant objet d'exonération totale ;

ü Le circuit bleu : liquidation

directe, enlèvement des marchandises avec prescription d'un

contrôle à postériori ;

ü Le circuit jaune :contrôle

documentaire préalable à la liquidation et à

l'enlèvement ;

ü Le circuit rouge : une

vérification documentaire et physique est faiteà la liquidation

et à l'enlèvement des marchandises.

1. La vérification documentaire

Les documents vérifiés à cette

étape sont l'IM4 et ses annexes :

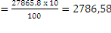

· La déclaration IM4 : déclaration de

mise en consommation (fig. 1) ;

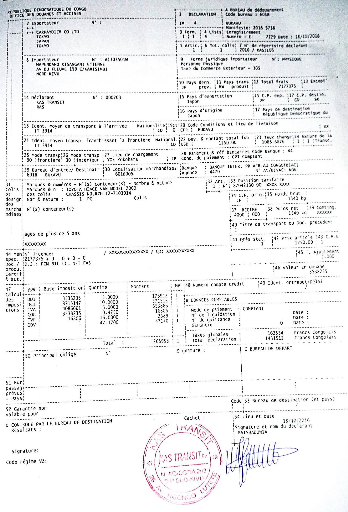

· Le bulletin de liquidation provisoire : un

document contenant le montant provisoire des droits et taxes à payer

(fig. 2) ;

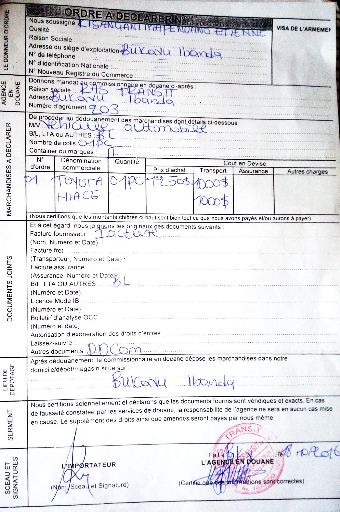

· L'ordre à déclarer : engagement

signé entre l'importateur et le déclarant (fig. 3) ;

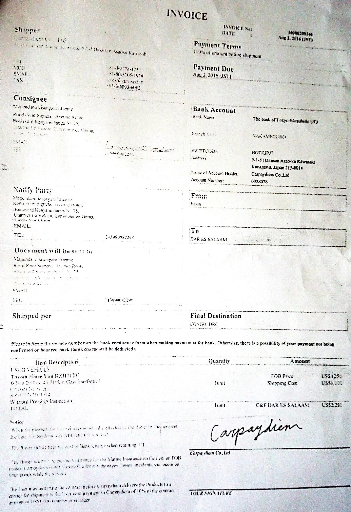

· La facture d'achat (fig. 4) ;

· La facture de transport ;

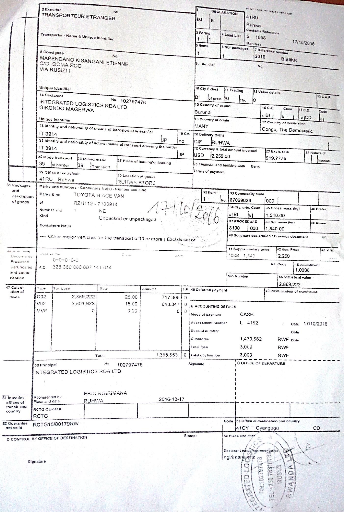

· Le Document de la Déclaration de la COMESA

(DDCOM) (fig. 5) : c'est une déclaration de transit de la COMESA

délivré par le pays de transit, en l'occurrence ici, le

Rwanda.

D'autres documents peuvent être annexés selon la

nature de la marchandise :

· Arrêtéinterministériel pour les

marchandises exonérées ;

· Autorisation d'importation pharmaceutique

délivrée à l'inspection de la santé (pour les

médicaments),...

2. La vérification physique

Ici il s'agit de confronter la documentation à la

réalité. Tous les éléments inscrits dans les

documents doivent être vérifiés physiquement. Pour notre

cas ici il s'agit de la déclaration d'un véhicule de marque

Toyota Hiace. (fig. 6)

Figure 1 : La déclaration de mise en

consommation IM4

Figure 2 : Le bulletin de liquidation

provisoire

Figure 3 : L'ordre à déclarer

Figure 4 : La facture d'achat

Figure 5 : Le document de déclaration

COMESA

Figure 6 : Le véhicule déclaré

vu physiquement

3. Le rapport de vérification

Ce rapport est établi par le vérificateur pour

le compte de son chef (le contrôleur) et sera envoyé au receveur

principal pour certification. Il est élaboré de la manière

suivante :

- IM4, E7229 du 18/10/2016

- KAS TRANSIT P/C MAPENDO KISANGANI

- Nature marchandise : TOYOTA HiaceChassis n° :

RZH112-7103914

- Quantité : 1 pièce

- Pays d'origine : Japon

- Poids : 1540 kg

- PT (Position tarifaire) : 8704213000

Pièces jointes :

- OD ( Ordre à déclarer) : P/C KAS

TRANSIT

- Facture : 16080200146 du 02/08/2016

- DDCOM : S1698 du 17/10/2016

Droits et taxes :

- FOB : 1250$

- FRET : 2000$

- CIF : 3250$

- VD (Valeur en douane) = CIF x Taux de change = 3250 x

1088,6876 = 3538235 FC

- Taux = 33.98%

- AP (A percevoir)

= 1202293 FC

= 1202293 FC

Fait à Bukavu, le 18/10/2016

Nom et signature du déclarant

NB : L'AP (1202293 FC) constitue le montant à

verser au compte du trésor public. Des frais connexes seront

également imposés, ce qui fera un total de 1431512 FC (voir fig.

2).

Ces frais connexes sont :

ü DGRAD : 47170 FC

ü DGDA (fonds propres) : 36266 FC

ü OGEFREM : 19495 FC

ü OCC : 126288 FC

II.9. Les Recettes

Bukavu-ville : du 21 au 22 octobre

1. Structure du bureau des recettes

Le bureau recettes principale de Bukavu-ville est

structuré de la manière suivante :

Ø Le receveur principal est le chef des

activités ;

Ø Les receveurs : ils ont le grade

d'attaché de bureau de première classe ;

Ø Les receveurs adjoints et agents de recettes :

ce sont des attachésde bureau de seconde classe et agents auxiliaires de

bureau.

La DGDA a vive droit de la perception des droits et taxes du

trésor public et pour le compte d'elle-même ainsi que pour les

services connexes tels que :

v La DGRAD ;

v L'OGEFREM ;

v L'OCC ;

v Le FPI ;

v Le commerce extérieur ;

v La RTNC : pour la redevance de

l'audio-visuelle ;

v Le FONER : pour les engins lourds de plus de 3

tonnes.

2. Itinéraire d'une

déclaration des marchandises dans le bureau recette

Nous avons trois itinéraires :

Ø L'Acceptation : c'est une

opération qui consiste à la vérification sommaire de la

déclaration des marchandises.Ici il s'agit de contrôler si le

déclarant a rempli sa déclaration conformément à la

législation douanière.En partant d'un exemple :

contrôler si toutes les cases ont reçu la mention

spécifique, l'agent préposé à l'acceptation examine

toute les pièces jointes à la déclaration des

marchandises.Pour cela il dégage deux possibilités:

· Si la déclaration n'est pas conforme, elle sera

rejetée pour la correction ;

· Si la déclaration est conforme et le

déclarant qui a signé la déclaration est en règle

avec l'administration de douane, la déclaration sera acceptée et

poursuivre son circuit de dédouanement.

Ø La validation : ici la

déclaration se trouve entre les mains du receveur principal. Celui-ci

examine minutieusement le dossier en ce qui concerne la liquidation et le

payement des droits et taxes avant d'apposer sa signature ainsi que le sceau du

bureau recette.A cette occasion il attribue un numéro d'ordre à

la déclaration validée.

Ø L'apurement : cette

opération consiste à porter le numéro d'ordre de la

déclaration à toutes les pièces jointes ainsi que sur les

preuves de payement pour faire un lien avec la déclaration en

question.

Ø Le décorticage : il

consiste à séparer les différents volets qui composent la

déclaration selon la destination de chaque volet.

II.10. Inspection de la brigade

douanière : du 26 au 27 octobre

Elle est un corps à part et à caractère

paramilitaire et a comme mission principale :

o La surveillance des frontières ;

o La prévention et la recherche de la fraude ;

o La protection du patrimoine.

1. La surveillance de frontière

Elle consiste notamment à :

ü Contrôler les voies d'entrée et de sortie

des marchandises ;

ü Contrôler le mouvement des marchandises ;

ü Canaliser les marchandises vers le bureau

douanière ;

ü Constater la sortie des marchandises des installations

douanières ;

ü Appréhender et conduire devant les services

compétents de la brigade tous les individus et moyens de transport pris

en fragrant délit de la fraude.

2. La prévention et la

recherche :

Elle consiste notamment à :

ü Veiller au respect de la procédure de

dédouanement ;

ü Interpeler tout véhicule ou moyen de transport

et faire acheminer les marchandises pour se faire des pièces

justificatives nécessaires ;

ü Pénétrer dans tous les endroits hormis

les domiciles privés ;

ü Faire des patrouilles en vue de dépister des

fraudes et d'en rechercher les auteurs.

3. L'administration et la protection du

patrimoine :

Elle consiste notamment à :

Ø La surveillance des entrées et des sorties

dans les bâtiments et édifices de la DGDA ;

Ø La garde des meubles et immeubles appartenant

à l'office ;

Ø La gestion du personnel affecté à la

brigade.

Chapitre III : DIFFICULTES RENCONTRES ET NOS SENTIMENTS

SUR LE DEROULEMENT DU STAGE

1. Difficultés

rencontrées

La première difficulté était d'ordre

organisationnel ; notre formation n'a pas suivi un enchainement logique

pour bien assimiler la matière. Exemple : l'inspection de la

facilitation et procédures devait passer avant celle de la valeur car

pour mieux assimiler les calculs liés à la valeur il faut avoir

des notions des procédures douanières.

La deuxième difficulté résidait dans

l'indisponibilité de certains encadreurs ; nous avons

étudié la valeur en dernier lieu alors qu'elle était

programmée en troisième position, ce qui à a encore

perturbé un enchainement logique de notre formation pouvant impacter

négativement sur l'assimilation de la matière.

En troisième lieu, la matière était

très vaste mais le temps nous imparti était court. Nous demandons

donc aux autorités académiques de bien vouloir revoir le un mois

accordé au stage pour que les étudiant arrivent à

s'imprégner de la réalité du terrain.

2. Nos sentiments sur le

déroulement du stage

Notre passage à la Direction Générale des

Douanes et accises a été très bénéfique car

l'encadrement était au diapason et la matière était

très bien dispensée ; ce qui nous amène à

croire que la DGDA est l'une des institutions publiques qui encadrent mieux les

étudiants.

CONCLUSION

Nous voici au terme de de notre rapport portant sur le

déroulement de notre stage au sein de la Direction

Générale des Douanes et Accises

Dans ce rapport nous avons évoqué en premier

lieu les attributions, le fonctionnement et l'organisation de la Direction

Générale des Douanes et Accises. En deuxième lieu nous

avons parlé du déroulement du stage et en troisième lieu

des difficultés rencontrées et nos sentiments par rapport au

déroulement du stage.

Nous avons sillonné dans plus de dix

départements où nous avons eu connaissance de l'organisation de

la DGDA et appris le processus de dédouanement des marchandises

Dans l'organisation de la DGDA nous avons eu connaissance de

différents services qui la composent, des rôles de l'inspection

des statistiques, de l'inspectiondes affaires juridiques et contentieuses ainsi

que de l'inspection de la brigade douanière et lutte contre la

fraude.

Dans le processus de dédouanement des marchandises nos

avons acquis des notions en rapport avec le calcul des droits et taxes, nous

avons pris connaissance de différents produits d'accise et leur mode de

tarification ainsi que les modes de vérification, de réceptionet

de taxation des marchandises sous douane.

ZIHALIRWA BAMBA Jonathan

Octobre 2016

TABLE

DE MATIERE

REMERCIEMENTS

ii

CYGLES ET ABREVIATIONS

ii

INTRODUCTION

ii

Chapitre I : PRESENTATION,

ATTRIBUTION, FONCTIONNEMENT ET ORGANISATION DE LA DIRECTION GENERALE DES

DOUANES ET ACCISES

2

Section I: Présentation de la

DGDA/Sud-Kivu

2

§1. Situation géographique de

la DGDA/Sud-Kivu

2

§2. Création et Historique de

la DGDA

2

I.2.1. La douane en général

2

I.2.2. La douane congolaise

2

I.2.3. Correspondance entre les grades du

ministère des finances et de la fonction publique

2

Section II: Attributions de la Direction

Générale Des Douanes Et Accises

2

Section III : Organisation De La Direction

Générale des Douanes Et Accises

2

III.1. Structure de la Direction

Générale des Douanes et Accises

2

III.2. Structure de la DGDA en Province du

Sud-Kivu

2

Chapitre II. DEROULEMENT DU STAGE

2

II.1. L'inspection des ressources humaines :

du 03 au 05 octobre

2

II.2. L'inspection des accises : du 05 au 06

octobre

2

II.2.1. Les huiles minérales

2

II.2.2. Les autres produits d'accise

2

II.3. L'inspection de la valeur : Le 28

octobre

2

II.3.1. Mission de la valeur

2

II.3.2. Les éléments de base de

calcul des droits et taxes à l'importation de la marchandise

2

II.3.3. Les éléments de base qui

entrent en imposition des droits et taxes

2

II.4. L'inspection des statistiques : du 10 au

11 octobre

2

1. L'inspection des statistiques.

2

2. Bureau chargé de la gestion de la

gestion de la banque des donnés

2

3. Le bureau chargé des statistiques

des accises locales

2

II.5. L'inspection de la législation et

procédures : du 12 au 13 octobre

2

1. Rôle

2

2. L'exonération

2

3. Les régimes douaniers

2

II.6. L'inspection des affaires juridiques et

contentieuses : du 14 au 15 octobre

2

II.7. La prise en charge Bukavu-ville : Du 17

au 18 octobre

2

II.7.1. La prise en charge dans le système

manuel

2

II.7.2. La prise en charge dans le système

informatisé

2

II.8. La vérification Bukavu-ville : Du

19 au 20 octobre

2

1. La vérification documentaire

2

2. La vérification physique

2

3. Le rapport de vérification

2

II.9. Les Recettes Bukavu-ville : Du 21 au 22

octobre

2

1. Structure du bureau des recettes

2

2. Itinéraire d'une

déclaration des marchandises dans le bureau recette

2

II.10. Inspection de la brigade

douanière : Du 26 au 27 octobre

2

Chapitre III : DIFFICULTES RENCONTRES ET NOS

SENTIMENTS SUR LE DEROULEMENT DU STAGE

2

CONCLUSION

2