La fintech : rôle et place de la finance numérique dans le capitalisme de demain.( Télécharger le fichier original )par Kirolos Zakher Université Paris-Dauphine - Master Finance 2016 |

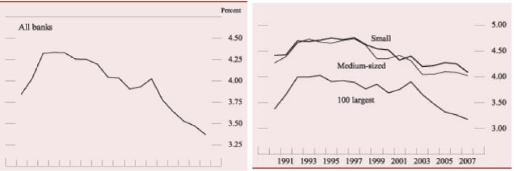

Les acteurs présents dans le secteurfinancierLes banques ont bénéficié d'un monopole bancaire depuis des siècles. Aujourd'hui, ce monopole est mis en danger par l'entrée de nouveaux acteurs. Cette partie a pour but de présenter les différents acteurs. Les Banques Des acteurs historiques malgré tout robustes sur le long terme Depuis ses origines, l'industrie financière et en particulier l'industrie bancaire a su se renouveler pour survivre aux différentes crises auxquelles elle a dû faire face. C'est une industrie qui est très adaptable et performante sur le long terme. Seulement, comme nous venons de le voir, les révolutions que nous vivons semblent bien bouleverser tous les champs de l'économie. Sommes-nous à la fin de la grande opulence pour les financiers traditionnels ? Afin de synthétiser notre analyse, nous nous intéresserons uniquement aux acteurs bancaires. De l'origine de la résistance des banques L'industrie bancaire fait preuve d'une grande robustesse sur le long terme. Les banques se sont développées de manière assez contemporaine, et ont réussi à s'adapter aux différentes crises qui sont survenues depuis. On remarque qu'à travers les périodes, c'est une certaine forme de stabilité du capitalisme au sein de ses multiples évolutions qui permet aux banques de prospérer. La FinTech 20 Les banques se développent au début du XIXe siècle à travers de grandes familles juives et protestantes (Lazard, Rothschild). Elles fonctionnent à l'époque comme des entreprises commerciales en utilisant la fortune familiale. Dans une période de mondialisation et d'industrialisation, les banques sont contraintes de s'adapter afin de répondre aux exigences du capitalisme de l'époque. Au début de la première Révolution Industrielle, les banques prennent en charge les opérations de dépôts, mais également de change, d'émission de billets au porteur, de gestion des comptes courants, et de gestion de l'escompte. Les banques vont même se spécialiser différemment suivant les pays : -En Grande-Bretagne, on retrouve un modèle de spécialisation poussée (commerce, dépôts, affaires, ...). -En France, on observe une spécialisation plus simple avec un modèle de banques d'affaires et de dépôts. -En Allemagne, les banques restent au contraire généralistes et pratiquent la transformation (technique qui consiste à accorder des crédits à long terme grâce à des dépôts à court terme). Les évolutions démographiques, sociales et économiques transformant les modes de vie, la nécessité de trouver un cadre de développement pour le capitalisme se fait peu à peu ressentir. C'est grâce au contrôle de la masse monétaire par les banques centrales que le système va trouver cette forme de stabilité. Ainsi, la mise en place progressive du Gold Standard en Europe va contribuer au développement de l'activité bancaire et de l'économie. En France, on observe la création de la banque de France en 1800 par Napoléon et qui acquiert le monopole de la gestion monétaire en 1848. D'après l' « Ecole de la Régulation », le capitalisme se décompose en plusieurs périodes. La fin de chacune de ces périodes est matérialisée par une crise généralisée de l'économie. Ces crises ont notamment pour conséquence de déstabiliser le secteur La FinTech 21 bancaire, qui subit de nombreuses faillites. Par ailleurs, le début de chaque grande période est caractérisé par la mise en place d'un nouveau système monétaire. Ainsi, le secteur bancaire ne retrouve sa force qu'une fois le système monétaire international stabilisé. La crise de 1929 se traduit par des milliers de faillites bancaires aux Etats-Unis. Le système ne retrouve sa stabilité effective qu'après la seconde guerre mondiale et la mise en place du gold exchange standard. La fin des 30 glorieuses se traduit à nouveau par de nombreuses faillites, et les banques ne recouvrent leur force qu'après la mise en place du flottement concerté des monnaies. Cependant, la crise de 2008 se traduit comme d'habitude par des faillites bancaires, avec comme symbole la chute de Lehman brothers, mais n'a toujours pas retrouvé de stabilité. Les banques centrales se sont engagées dans la mise en place de politiques non conventionnelles qui perturbent de manière durable le système financier et monétaire. Cette instabilité du système monétaire peut jouer contre les banques, qui historiquement n'ont pu retrouver leur force qu'avec de la stabilité. Et cette instabilité peut s'avérer être un environnement favorable à l'avènement de nouveaux acteurs. A leur fin programmée Outre cette instabilité inhérente à la période actuelle, les banques doivent relever de nouveaux défis. L'ingénierie financière a été une source de croissance importante pour les banques à partir de la fin des trente glorieuses. Seulement, la population actuelle est désormais habitué à avoir accès à toutes les informations qu'elle souhaite et ce de façon quasi-immédiate. Le pouvoir n'est plus dans les mains de ceux qui possèdent l'information, mais de ceux qui arrivent à l'analyser. Hors, l'industrie financière fait preuve d'exception par rapport à d'autres domaines de l'économie. Cette opacité de l'ingénierie financière a pu être mise en cause durant la crise des subprimes de 2008, notamment avec le mécanisme de la titrisation. Il est normal que les non-initiés La FinTech 22 s'indignent devant la complexité des techniques financières, du langage utilisé et de l'accès à l'information limité. Si l'intention de départ de l'ingénierie financière était légitime, à savoir pour la titrisation de se séparer du risque lié à un portefeuille de créances, la population, en recherche permanente de transparence et de simplicité, ne comprend plus les mécanismes qui régissent certaines transactions financières. L'ingénierie financière est directement assimilée à l'industrie bancaire, ce qui peut expliquer une défiance croissante pour cette industrie. En plus de la défiance des consommateurs, les exigences réglementaires croissantes imposées par le régulateur sont une contrainte à gérer pour les banques. Désormais, bâle 3 imposent au banques des ratios de liquidités, des mesures sur les fonds propres à travers les réserves afin que les banques puissent faire face à leurs engagements en cas de difficultés. MIFID 2 vient combler le besoin de transparence et d'information, que nous venons de développer, sur les transactions de gré à gré. Par ailleurs, avec l'ordonnance du 6 août 2015, le CMF vient à nouveau remettre en cause le monopole bancaire français en intégrant deux nouvelles exceptions. De plus en plus de contraintes pèsent sur les banques, alors que de nouveaux acteurs ont la possibilité d'effectuer des opérations quasi-similaires sans pour autant être soumis aux mêmes exigences. Des acteurs plus exposés que d'autres ? Pour palier la crise, les banques d'investissement ont eu tendance à se concentrer sur la réduction de coûts et sur les nouvelles contraintes réglementaires, au détriment de la croissance. La situation reste délicate, les revenus ont baissé de 2% en 2013 soit une baisse de 13% depuis 2010. Les revenus des activités principales (taux, change et Matières Premières) ont chuté de 16%, chute qui n'a été compensée que par la bonne progression des revenus des actions et des activités d'investissement. Le ROE diminue lui aussi de 12% en 2012 à 11% en 2013. La FinTech 23 Si les banques de détail cherchent tout autant à diminuer leur coût de structure, elles sont moins exposées aux contraintes règlementaires présentées dans la partie précédente étant donné que leurs actifs sont a priori moins visés par les dispositions. Des acteurs effectivement en difficultés Intéressons-nous aux faits pour déterminer si les banques sont réellement en difficulté. Il existe plusieurs moyens d'établir la performance d'une banque à travers l'étude d'indicateurs particuliers que nous allons décrire ci-dessous. Tout d'abord, voici une brève description du compte de résultat d'une banque : -Les revenus d'exploitation proviennent des intérêts sur ses actifs, qui augmentent d'autant plus que les taux sont élevés, de ses commissions sur les dépôts, et des autres commissions en hors bilan. -Les dépenses d'exploitation regroupent le paiement des intérêts, qui augmentent lorsque les taux augmentent, sur le passif (dépôts, emprunt auprès de la banque centrale), les dépenses générales (salaires, charges immobilières), et les provisions pour pertes sur prêts. -Les autres postes étant similaires aux postes d'une entreprise traditionnelle. A partir de ces agrégats, et d'autres postes au bilan, Il est possible de définir plusieurs mesures et indicateurs de la performance d'une banque : -Le Net Income est un bon indicateur, mais qui n'est pas ajusté à la taille de la banque. -Le ROA ou Return On Assets (net income / assets) permet d'observer la capacité de la banque à générer des profits à partir de ses actifs. -Le ROE ou Return On Equity (net income / capital) détermine le rendement des actionnaires proportionnellement à leur apport. La FinTech 24 -La NIM ou Net Interest Margin, qui est la différence entre les revenus et les dépenses sur intérêts exprimée en fonction de la valeur moyenne des actifs, permet de mesurer le spread. Or, si l'on observe l'évolution de ce dernier indicateur (source FED), il a fortement chuté depuis le début des années 1990 en passant de près de 4,3% en 1992 à 3,3% en 2007.

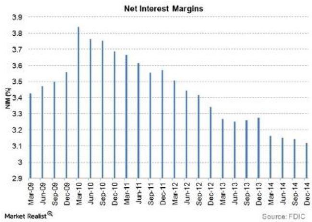

Des taux d'intérêts bas qui minent encore plus les résultats des banques La principale raison pour laquelle le « Net Interest Margin » des banques a chuté est la baisse des taux d'intérêts. En effet, les taux d'intérêts ont un impact très important sur le revenu des banques. On distingue communément trois sources de revenus pour les banques : -Le « Net interest income » qui exprime la différence entre le taux auquel la banque prête et le taux qu'elle paye sur les dépôts. -Le « Non-interest income » qui provient notamment des différentes commissions facturées (carte de crédit, commissions sur dépôts, etc.). La FinTech 25 -Les activités liées qui sont généralement exercées par les banques d'investissement, telles que les activités de marchés comme le M&A, Coverage, l'ECM, Financements, la recherche actions, etc. La principale source de revenu pour une banque est le revenu sur intérêt « Net interest income », dans lequel le niveau des taux d'intérêts est primordial. En effet, environ 60% des revenus d'exploitation des banques américaines proviennent des « net interest income ». C'est-à-dire que 60% du revenu des banques est affecté en période de baisse des taux d'intérêts. Nous rappelons à notre lecteur qu'au moment où ce dossier est rédigé, les taux ont atteint un niveau historiquement bas. Les taux à court terme sont même négatifs dans certains pays. Cela est dû principalement à deux phénomènes : -la baisse historique la plus longue des taux directeurs par les banques centrales (BCE, FED, BoJ et plus récemment la Banque centrale d'Australie) -sans compter les politiques non-conventionnelles : le QE de la BCE et la FED. Ces politiques se basent sur l'hypothèse selon laquelle une baisse des taux d'intérêts permettrait d'augmenter la croissance économique en stimulant les prêts qui doivent permettre aux entreprises de se développer. Nous comprenons désormais pourquoi le contexte des taux bas a grandement influencé la « Net Interest Margin » des banques qui est, rappelons le, la métrique la plus importante dans l'évaluation de la performance des banques. De plus, si les taux à court terme sont déterminés par la Banque Centrale majoritairement, c'est le marché qui détermine les taux de long terme. Une augmentation des taux à long terme traduit généralement une amélioration de l'économie en terme de croissance (des anticipations de croissance en hausse), et inversement. Pour rappel, l'activité des banques en général consiste à emprunter sur le court terme, et prêter sur le long terme. C'est ce que l'on appelle une transformation de maturité. Normalement, les banques peuvent donc bénéficier de la courbe des taux La FinTech 26 (taux longs supérieurs aux taux courts) pour augmenter leurs marges. Les anticipations de croissance étant basses, ainsi que les anticipations d'inflation (baisse des prix du pétrole), la courbe s'est aplatie, et les taux longs ont baissé. En plus des taux d'intérêts, les coûts des passifs impactent également la « Net Interest Margin ». En effet, lorsqu'une banque à un coût des passifs moins élevés que les autres banques, elle possède un avantage, ce qui améliore la « Net Interest Margin ». Les dépôts sont les sources les moins chères en tant que passif. Mais le coût du passif peut difficilement tomber en dessous du 0% lors d'une baisse généralisée des taux, tandis que les emprunteurs exigent que leur taux soit impacté. On peut observer dans le graphique suivant la chute impressionnante de la marge des banques depuis la crise de 2008. Elle est passée de 3,85% à 3,1% perdant ainsi 75 points de base en quelques années.

Une autre métrique importante que l'on suit pour les banques est le ratio « prêt sur dépôt » ou en anglais « Loan to Deposit Ratio ». Ce ratio permet d'évaluer la liquidité de la banque. Un ratio élevé exprime un manque de liquidité pour la banque. La FinTech 27 En revanche, quand le ratio est faible, l'excès de liquidité de la banque peut exprimer le fait que la banque ne gagne pas assez sur ses dépôts

Les taux bas incitent les investisseurs à déposer leur capacité de paiement sur des comptes qui ne rapportent pas afin de pouvoir les débloquer à tout moment si jamais les taux remontent. Les banques ne peuvent donc pas utiliser ces liquidités pour accorder des prêts. Ce qui fait que les dépôts ont augmenté bien plus rapidement que les prêts. Ceci couplé à une demande faible de prêts, a contribué à augmenter les réserves sans pour autant qu'elles soient utilisées. Dans ce contexte, et pour augmenter leurs marges, les banques se placent sur les prêts longs. Le seul problème vient du fait qu'elles subissent un très fort risque de taux. Par ailleurs, elles peuvent cherchent à conserver leurs marges en s'intéressant à des actifs plus risqués ou des activités à commissions. Une augmentation des taux serait toutefois bénéfique pour les banques étant donné qu'elles ont tendance à modifier plus rapidement leur taux prêteur à la hausse que leur taux emprunteur. Les taux devraient augmenter dans les mois et les années à venir car l'économie occidentale va en s'améliorant. La FED a d'ailleurs procédé récemment à la première levée de ses taux après une longue période de taux quasi nuls. Cependant, en raison d'une inflation faible, ce mouvement est ralenti d'autant plus que des risques persistent comme le Brexit et le prix du pétrole ce qui favorise l'entrée de nouveaux acteurs dans le paysage comme les entreprises de la FinTech comme nous allons le voir ci-dessous. Les acteurs de la FinTech en France Enfin, ce sont les FinTech qui ont bénéficié le plus de ce détachement de la part des clients. Elles sont arrivées en grand nombre depuis quelques années et chaque année, des centaines de FinTech apparaissent sur le marché. En effet, en quelques années, les acteurs dans la FinTech se sont multipliés. Aujourd'hui, il existe une FinTech pour chaque type de service financier, que ce soit pour les particuliers, les professionnels ou encore les institutionnels. Une récente cartographie a été réalisée par le cabinet de conseil en IT «Octo». De nombreuses cartographies du paysage de la FinTech existent sur internet. Nous nous basons ici, sur celle de ce cabinet qui semble la plus complète et la plus affinée dans la décomposition des services financiers dans lesquels se positionnent les FinTech en France aujourd'hui. On peut alors placer les FinTech dans 13 catégories différentes que nous allons définir. Nous avons également pris le soin de détailler en annexe de ce mémoire, les profils des 50 FinTech françaises les plus importantes. La FinTech 28 Caractéristiques communes La FinTech 29 L'utilisation de la technologie numérique. Selon Nicolas Pierret, co-fondateur de Marie Quantier, la technologie utilisée par les FinTech n'est pas spécialement très évoluée. Elle repose cependant sur plusieurs facteurs : -Data -Algorithmes -High Peformance Computer qui permet d'actualiser et calculer les dernières données instantanément. Selon Marie Quantier, la technologie ne doit être qu'un moyen pour le client de devenir un décideur financier avisé. Elle doit vulgariser ce domaine et donner les outils au client pour évaluer lui-même les offres qui lui sont proposées. Crowdfunding Le financement participatif ou «Crowdfunding» signifie «Financement par la foule». C'est une nouvelle forme de financement. Cette dernière se fait sur une plateforme internet qui permet aux particuliers et entreprises de récolter des fonds pour leurs projets. Dans la plupart des cas, c'est l'association d'un grand nombre de personnes investissant un petit montant qui permettent aux porteurs de projets de trouver les fonds demandés. Ce mode de financement est également un moyen de fédérer le plus grand nombre de personnes autour de son projet. Il existe 4 formes différentes de rémunération: Le don, la récompense (produit/service en développement, ou cadeau), le prêt (remboursement d'un emprunt avec ou sans intérêts), et l'equity (parts de capital dans la société). Le cabinet Octo a classé le prêt et l'equity dans des catégories séparées. Par conséquent, dans sa décomposition du paysage de la FinTech, ce dernier entend par crowdfunding uniquement le don et la récompense. La FinTech 30 A noter que plus de 152 millions d'euros ont été collectés en 2014 (contre 78 millions en 2013) sur les plateformes de crowdfunding en France, selon les chiffres publiés par l'association Financement Participatif France dans son baromètre de l'année 2014. Le prêt rémunéré Le prêt rémunéré, comme expliqué précédemment, est une forme de financement participatif. Il s'agit d'un prêt classique dont la rémunération s'opère sous forme de remboursement du nominal, et avec ou sans intérêts. Toujours selon l'association Financement Participatif France, les montants collectés en France via le prêt rémunéré atteignent 88,4 millions d'euros en 2014. Equity crowdfunding L'Equity crowdfunding, appelé également le «crowdequity», permet aux particuliers d'investir directement dans le capital de sociétés (souvent des jeunes startups) qu'ils choisissent eux-mêmes, devenant ainsi actionnaires de ces sociétés. C'est une forme de crowdfunding mais unique dans son type de rémunération. L'Equity crowdfunding a donc permis de démocratiser l'investissement, en rendant l'actionnariat accessible à tous. Selon les données de l'association Financement Participatif France, les montants collectés en France via le crowequity ont plus que doublé en 2014, à 25,4 millions d'euros. Paiement Il s'agit de l'ensemble des services de paiement mobile comme la fameuse application Lydia dont se servent certains étudiants de Dauphine pour payer leur café à l'université ; et des services sur internet, représenté par la plateforme Leetchi.com, qui permet de créer des cagnottes en ligne. Outils pour l'entreprise Dans cette catégorie, on retrouve toutes les FinTech qui ont pour vocation de répondre aux besoins des entreprises, notamment sur le plan de leur gestion de trésorerie. Investissement Il s'agit de plateformes internet d'investissement et de placement de l'épargne à destination essentiellement des particuliers. Ce sont les fameux «robo advisors» dont on entend parler souvent dans la presse et dont nous avons parlé précédemment, et qui semblerait menacer les métiers de l'Asset Management. Ces plateformes investissent les fonds collectés essentiellement dans des ETF (ou encore Trackers, consistant à répliquer des indices). Elles sont de ce fait entièrement dédiée à de la gestion passive. Ces plateformes présenteraient l'avantage de frais réduits et d'une meilleure transparence vis-à-vis des investisseurs. La FinTech 31 Finance personnelle La FinTech 32 On y regroupe l'ensemble des applications et sites internet permettant de suivre et gérer au plus près sont argent et son budget. Les plus connues en France sont Bankin' et Linxo qui sont des agrégateurs de comptes bancaires et permettent de gérer le budget et l'épargne du client au mieux. Investissement institutionnel Ce sont des services à destination des institutionnels, comme par exemple Alphametry qui est constitué d'une communauté d'analystes et de gérants de fonds. Transfert de fonds Dans cette catégorie, on retrouve des FinTech comme Paytiop ou Kantox qui ont pour vocation de fournir des services en termes de transfert de fonds à l'international. Néo Banque Cette catégorie désigne les FinTech qui propose des services bancaires entre particuliers. La plus connue est « Payname » qui est une pionnière dans le Cobanking. Payname est une plateforme de paiement entre particuliers et permet également la création de cagnottes à l'instar de Leetchi. Leasing Il existe aussi des start-up qui proposent des solutions de location d'équipements neufs garantis sur toute la durée du contrat contre une mensualité fixe. Sécurité Plus récemment, il y a des FinTech qui se sont spécialisées dans la sécurité comme c'est le cas de LedgerWallet, qui permet de protéger son portefeuille Bitcoin par une clé privée. Le cabinet Octo désigne d'autres catégories de FinTech que voici. Figure 1 : Cartographie des acteurs de la FinTech par catégorie (Cartographie, Cabinet Octo, 2014)

La FinTech 33 La FinTech 34 |

|