La fintech : rôle et place de la finance numérique dans le capitalisme de demain.( Télécharger le fichier original )par Kirolos Zakher Université Paris-Dauphine - Master Finance 2016 |

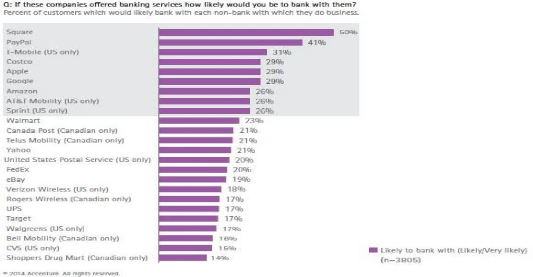

Un contexte favorable à l'émergence desstart-up dans le paysage financierLe phénomène auquel les banques font face n'est pas aussi surprenant que l'on pourrait le croire. De nombreux facteurs ont favorisé l'arrivée des FinTech. Il ne s'agit pas seulement de l'émergence des nouvelles technologies, mais aussi d'évolutions d'ordres économique, sociologique, managériale et générationnelle. Cette partie a pour but de mettre en évidence l'environnement qui a favorisé l'entrée de nouveaux acteurs dans le monde de la finance. Une économie en pleine mutation L'émergence des FinTech s'inscrit dans un contexte global, celui de l'émergence d'une nouvelle économie qui est favorisée par de nombreux facteurs. L'intégration du digital dans les différents secteurs de l'économie se traduit par une modification des Business Model des acteurs traditionnels. Le client se retrouve au coeur du nouveau service permis par la digitalisation. Ayant retrouvé sa place au coeur du système économique, ce dernier est devenu plus exigeant. Il veut désormais que tous les services qui lui sont nécessaires au quotidien soient simples, efficaces, au juste prix. Les offres proposées initialement dans certains secteurs de l'économie (Uber ou BlaBlaCar dans le domaine du transport, ou Air B&B pour le logement) ont stimulé l'exigence des consommateurs qui ont désormais des attentes similaires pour tous les secteurs de l'économie. Non seulement le client est placé au centre du service, mais le client cherche à donner du sens à sa consommation. La FinTech 6 Selon certains spécialistes, la période actuelle est aussi importante que l'entrée dans la modernité (période caractérisée par la sortie du Moyen-âge à travers la Renaissance) et dépasse le simple aspect numérique. En effet, pour Jean Staune, il est possible de distinguer 5 grandes révolutions qui bouleversent de manière fulgurante le monde dans sa globalité et qui peuvent expliquer actuellement le comportement des consommateurs. Révolution Technologique La Révolution Technologique a permis et permet une diffusion sans précédent des savoirs, et de l'information à travers toute la planète. En quelques années, les capacités de traitement, de stockage et de transmission de l'information ont été multipliées par 2 millions grâce aux outils technologiques. Plus généralement, on peut observer quatre types de réseaux qui transforment totalement nos modes de vie : -Le réseau des objets connectés : Les objets du quotidien sont amenés à fonctionner ensemble de manière interdépendante. Les débouchés liés sont littéralement énormes. L'application des puces RFID dans la domotique pourra par exemple faciliter la mobilité des populations. Bien évidemment cette révolution va susciter de gros enjeux éthiques : pour reprendre l'exemple précédent, le droit de ne pas porter de puce RFID. Les objets connectés peuvent aussi trouver leur application dans le domaine de l'industrie. Les usines fonctionnent désormais sans intervention humaine grâce à des automates connectés entre eux. Là encore, un certain nombre de problématiques vont émerger : comment expliquer le développement économique d'une entreprise sans création d'emplois, quelle place restera-t-il à l'Homme ? -Les réseaux de communication : Le téléphone ou encore les réseaux sociaux ont considérablement transformés nos façons de communiquer entre nous. Les technologies futures sont amenées à nous permettre de communiquer sans intermédiaire. Le développement du contrôle par la pensée est déjà en cours de développement. La FinTech 7 -Le réseau des objets fabriqués : L'impression 3D offre de nouvelles opportunités fascinantes. Il sera bientôt possible de produire l'objet désiré, au moment et à l'emplacement désiré. Cela va permettre à certaines populations d'accéder à des produits et services liés auxquels elles ne pouvaient pas prétendre. Imaginons que nous pourrons bientôt fabriquer sur place, rapidement et de manière sur-mesure une maison, un médicament, ou bien encore un organe. Par ailleurs, ce réseau couplé au réseau des objets connectés et de la communication va décupler ses applications. Il est possible d'imprimer un objet à distance pour des populations qui se trouvent à l'autre bout du monde, il est possible de modifier et d'améliorer le produit créé par une autre personne grâce à l'open-source de ces objets. -Le réseau de l'énergie : Tout un chacun sera producteur et consommateur d'énergie. Les surplus d'énergie d'un habitant pourront être redistribués directement dans les lieux plus consommateurs. En résumé, le développement de ces réseaux a pour impact de transformer tous les acteurs de l'économie en producteur - consommateur, et ceci, sans intermédiation. Le plus gros enjeu lié à cette tendance sera sans doute pour les entreprises de conserver leur pouvoir, et pour l'Etat de maintenir ses fonctions régaliennes. En effet, comment prélever une taxe sur une transaction ponctuelle entre particulier ? Comment contrôler la masse monétaire d'une devise qui n'a pas de réalité virtuelle ? Révolution Conceptuelle Les outils d'analyse que l'on utilise actuellement sont linéaires et ne correspondent plus à la complexité du monde d'aujourd'hui, et encore moins à celui de demain. Les phénomènes que l'on observe sont chaotiques, non-linéaires, et bien plus présent qu'auparavant. Le monde est de plus en plus volatile car toutes les variables qui le régissent sont de plus en plus interdépendantes. Les réseaux ont permis d'accroître sensiblement la qualité de vie des populations, mais ils ont aussi eu pour La FinTech 8 effet d'accroître l'impact de l'interaction de ces variables. Il en devient très compliqué d'expliquer un évènement ou un phénomène dans lequel l'homme est intervenu. Certaines théories tentent de décrire la complexité de ces phénomènes. -Ainsi, l'effet papillon énonce le principe de non proportionnalité de l'effet sur la cause. Une simple photo publiée sur un réseau social a désormais assez de force pour renverser un gouvernement. -Le cercle vertueux met en exergue la notion d'écosystème de valeur entre plusieurs acteurs. Une entreprise A développe un produit qui va servir B pour créer un produit utilisé par C dans la fabrication d'un produit qui va servir A. Prenons l'exemple d'Alphabet avec Android : Alphabet développe en open-source un système d'exploitation dénommé Android, qui peut donc être amélioré par n'importe quel constructeur ou développeur, qui est utilisé par les Smartphones LG. LG, en utilisant Android, transmet de la valeur à Alphabet. D'autant plus que LG développe également des applications téléchargeables sur Android par d'autres Smartphones que la marque LG. Mais Alphabet fabrique également ses propres Smartphones fonctionnant sous Android. Cependant, cette fois-ci, c'est Alphabet qui transmet de la valeur à LG en lui sous-traitant la fabrication de la plupart de ses Smartphones. -L'auto-organisation paraît similaire au cercle vertueux, mais ce concept s'en distingue par le caractère non ordonné d'une construction collective qui semble pourtant suivre une logique préétablie. Pour reprendre l'exemple de l'open-source, personne ne va diriger le développement d'un nouveau programme open-source, mais chaque développeur va apporter sa pierre à l'édifice afin de créer une structure organisée. -L'effet mimétique consiste en une action ou opinion qui a pour but d'amplifier la réalisation d'un phénomène et donc de l'action ou l'opinion. Les opérateurs financiers qui liquident leurs positions sur l'action d'un grand groupe car son cours baisse, sans pour autant que cette baisse leur paraisse justifier, constitue un effet mimétique car la baisse est directement amplifiée. La FinTech 9 Révolution Economique Les frontières entre la vie professionnelle et privée, ou au sein même de la vie professionnelle ou de la vie privée, qui ont toujours existé disparaissent progressivement. Nous avons tous à l'esprit l'image d'un employé Facebook qui se repose sur un pouf en déjeunant, son ordinateur sur les genoux pour travailler. Il n'y a plus de cloisonnement, nous aurons tous plusieurs emplois, plusieurs fonctions, plusieurs rôles. C'est le passage du modèle Fordiste au modèle Google. De la même façon, les systèmes de rémunération vont radicalement changer, les services ou produits ne sont plus payants grâce au freemium, et le salariat pourrait bientôt ne plus exister. Les consommateurs-producteurs sont mis en concurrence dans leur travail, et seul le travail le plus original ou le plus abouti aura droit à une compensation. Pour étayer cette idée, il est intéressant de définir la notion de post-capitalisme. Dans le capitalisme, ce qui importait pour créer une entreprise, c'était de détenir du capital, désormais c'est le savoir qu'il faut détenir. Les entreprises qui génèrent le plus de valeur sont celles qui arrivent à traduire les données en information qui sera exploitée au bon endroit et au bon moment. C'est le travail de Criteo qui identifie l'internaute grâce aux traces qu'il laisse sur internet et met aux enchères la probabilité que l'internaute soit effectivement intéressé par une information. Nous vivions dans une société de la connaissance, de l'intelligence, mais où l'éthique est aussi transcendée. Révolution Sociétale Les moeurs évoluent, mais l'éthique reste et se renforce. La société qui se dessine est donc une société post-capitaliste dans laquelle le consommateur est aussi producteur, juge et engagé. Les citoyens veulent donner du sens à leur vie, la consommation ne doit plus avoir comme seule fin la consommation. Le business revêt désormais des valeurs, il doit agir pour le bien commun. Le consommateur joue un rôle prépondérant dans se quête de sens, car ses choix de consommation ont bien plus de La FinTech 10 poids qu'un bulletin de vote. Après le scandale qui a éclaté en septembre 2015, c'est le consommateur qui décidera si le groupe Volkswagen doit toujours exister. Mais alors, comment formuler une proposition de valeur qui satisfait à la fois la demande du consommateur mais aussi son exigence de sens. La croissance renvoie à la vision d'une quête malsaine et infinie, destructrice de l'environnement tandis que l'écologie revêt une connotation punitive du capitalisme. D'après William Mc Donough, il est possible de concilier les deux, mais pour cela il est nécessaire de repenser totalement notre mode de vie. L'objectif pour lui étant de ne pas être moins mauvais, mais d'être bon : non seulement il a inventé une chaussure dont aucun plastique ne rentre dans la composition, mais il a intégré à la semelle des graines qui seront dispersées lorsque la semelle est sollicitée. Pour produire sans polluer, il faut surtout améliorer la productivité des matières premières. Selon Gunter Pauli, 70% des aliments que l'on produit part aujourd'hui à la poubelle. Le nombre de personnes développant des idées similaire est chaque jour de plus en plus important. Révolution Managériale Les entreprises vont donc devoir libérer en interne l'intelligence qui est désormais source de richesse. Pour survivre dans un monde si complexe, il faut mobiliser la moindre parcelle d'intelligence. Le manager doit être un chef d'orchestre, il ne produit pas de son mais permet à chacun d'exprimer le meilleur de son talent. Malheureusement la plupart des managers actuels sont encore contre-productifs, ils n'arrivent pas à déployer l'intelligence de leurs employés. L'époque du décideur patriarche a cédé sa place à celle du collègue capable de créer les conditions de la créativité des autres. C'est en exercice extrêmement difficile qui nécessite de l'empathie, de l'humilité, de la persuasion. La FinTech 11 Conclusion : une nouvelle ère économique qui se dessine Ces révolutions nous montrent que le monde est en train de se complexifier. Tout est lié, tout est interdépendant, cohérent mais pourtant chaotique. Mais toutes les régions du monde ne sont pas pour autant au même stade de développement, ce qui diminue encore plus la compréhension de notre environnement. Par exemple on observe un retour au féodalisme dans certaines zones. L'islamisme en est l'un des symboles parmi tant d'autres qui traduit la victoire de la spiritualité en réponse à la complexification du monde. Le simple client devient consommateur - producteur polyvalent en quête de sens et de simplicité dans un monde complexe et profane. Une Finance en pleine mutation A l'image du reste de l'économie, la finance a subi de profonds changements. Ces bouleversements sont liés à l'arrivée de nouveaux acteurs. Les facteurs qui ont favorisé l'arrivée des FinTech ont été décrits dans une étude de Goldman Sachs intitulé «The Future of Finance» publiée en 2014. Cette étude identifie plusieurs facteurs qui contribuent à la démocratisation et à la numérisation des services financiers jusqu'ici monopolisés par les banques. ? Une perte de confiance suite à la crise financière et économique de 2008 ? Des attentes supérieures ? L'arrivée de la génération Y ? L'émergence et la part croissante du numérique dans les usages et l'économie en général ? Une régulation plus forte protégeant réellement les droits des consommateurs La FinTech 12 Ces facteurs ont bien évidemment contribué au détachement des clients des canaux « traditionnels ». Des clients qui souhaitent s'affranchir des leurs prestataires financiers traditionnels Une étude réalisée en 2014 par le cabinet de conseil Accenture, met en évidence le détachement croissant des clients américains (Etats-Unis et Canada) de leur banque. Plus généralement, c'est un détachement envers tous les prestataires de services financiers historiques que l'on observe. En effet, alors que bon nombre des banques ont réussi à maintenir leur relation avec les clients à travers des canaux «traditionnels», le sondage réalisé par Accenture met en garde les banques quant au départ de ces clients. Le sondage d'Accenture réalisé auprès de plus de 400 banques de détails aux États-Unis et au Canada montre que la relation avec les clients est de plus en plus susceptible d'être disruptée. Cette «disruption» qui apparaît sous forme d'entrée de nouveaux acteurs comme la FinTech est croissante selon Accenture. De plus, le sondage montre que le changement dans le comportement du consommateur (comme expliqué ci-dessus) reste un facteur important dans cette disruption. Accenture explique alors qu'une meilleure compréhension de ces évolutions de la part des banques pourrait les mener à saisir de nouvelles opportunités non négligeables. Les résultats du sondage réalisé par le cabinet indiquent que les consommateurs désirent une banque pro-active, agile, et qui se fond avec leur style de vie quotidienne. Cela implique un changement, d'agences bancaires vers des produits et services digitalisés et numérisés, s'adaptant à la vie mobile des consommateurs. ? 27% des sondés envisageraient de rejoindre une banque sans agences physiques. La FinTech 13 ? 71% des sondés estiment que leur relation avec leur banquier est motivée par une fin de transaction plutôt que la par le désir de conseil et d'entretenir la relation. ? 51% veulent que leur banque leur recommande de manière autonome des produits et services pour leurs besoins financiers. ? 48% sont intéressés par une analyse en temps réel et tournée vers le futur de leurs dépenses. L'étude va même plus loin en demandant aux interrogés s'ils seraient capables de faire confiance à des grandes marques de la tech en tant que banque. 49% des sondés seraient prêts à traiter avec elles. Par exemple, 41% des sondés seraient prêts à confier leurs besoins bancaires à une banque Paypal. (voir Figure 1) Figure 1: Pourcentage des consommateurs sondés qui feraient confiance à des entreprises non bancaires

La FinTech 14 L'étude montre encore une fois que la nouvelle génération (Génération Y) se caractérise par des besoins différents auxquels la plupart des banques ne répondent pas actuellement. En effet, la technologie informatique est en train de développer une nouvelle demande dans le secteur bancaire, en particulier pour les « millennials », ces jeunes de moins de 30 ans, qui ont des attentes totalement différentes en ce qui concerne les services financiers.

Comme nous l'avons énoncé précédemment, le développement de ces acteurs est donc une réponse aux tendances que l'on observe dans les autres secteurs. Les entreprises qui arrivent à proposer un service simple d'utilisation, efficace, au juste prix, et surtout qui répond vraiment aux attentes du client ont vocation à accroître leurs parts de marché. La FinTech 15 L'exemple de la FinTech dans la gestion d'actifs On peut à titre d'exemple, étudier l'émergence des FinTech dans le domaine de la gestion d'actifs pour comprendre l'impact des facteurs précédemment cités. Tout d'abord, on peut remarquer l'évolution marquée dans le comportement et l'état d'esprit des nouvelles générations, résumée par le schéma suivant:

D'après l'étude publiée par Goldman Sachs «The Future of Finance», la crise économique et financière a entraîné une perte en partie des économies des parents destinées aux jeunes générations. Par conséquent, ces derniers sont plus hésitants à investir de la même manière et font moins facilement confiance aux acteurs traditionnels. Ils ne souhaitent plus confier aveuglement leur épargne à une gestion de convictions, puisqu'ils ne font désormais plus confiance aux conseillers et à la gestion humaine. Parallèlement à ce phénomène, les progrès technologiques ont permis de voir le jour le développement récent des ETF (Exchange Trading Funds) qui consistent à répliquer passivement les performances d'un indice boursier. Ainsi, l'évolution de l'état d'esprit des jeunes couplée à l'apparition des ETF ont permis de développer considérablement la gestion passive dont les performances ne sont souvent pas moindres à celles provenant d'une gestion de convictions. Il semble bien que la gestion passive s'aligne bien avec la vision et les objectifs La FinTech 16 d'investissement des nouvelles générations à savoir: une volonté de bénéficier de déductions fiscales intelligentes, une volonté de sécuriser son épargne, investir en toute transparence, ainsi qu'une préférence pour le «laisser faire». Il y a de moins en moins de volonté de «battre le marché» ou de «générer de l'alpha». Il ne s'agit plus d'investir pour dégager du rendement uniquement. C'est dans ce contexte que les plateformes d'investissement en ligne, ou les «robo advisors» ont su trouver leur place. En plus de se situer sur des canaux de communication bien familiers des nouvelles générations, leur automatisation de l'investissement permet de répondre à leurs attentes en termes de fiabilité, rationalité, cohérence et transparence. En revanche, il ne s'agit pas ici de se laisser aller à l'euphorie que l'on peut observer dans la presse et les réseaux sociaux, et penser que les robo advisors vont supprimer radicalement les métiers de l'Asset Management. Nous aurons l'occasion d'en discuter plus en détails dans notre troisième partie consacrée à la tendance de la FinTech et leurs réelles conséquences sur le paysage financier. Dans le cadre de cet exemple, notons juste que pour le moment, les robo advisors présentent une offre complémentaire à l'offre des sociétés de gestion traditionnelles en captant essentiellement l'épargne de ce que Goldman Sachs appelle dans son étude les «HENRYs», qui signifie «High Earning, Not Rich Yet». Les Robo Advisors s'avèrent être très pratiques pour capter l'épargne de personnes disposant de revenus élevés mais qui ne possèdent pas à ce jour d'un patrimoine conséquent nécessitant un conseil juridique, fiscal, et financier personnalisé. C'est dans ce cadre que l'offre des Robo Advisors est complémentaire à celle des sociétés de gestion et qui semblent pour le moment plus voués à être intégrée aux modèles des banques. En restant en France, on peut noter les récentes acquisitions faites par les banques de FinTech comme c'est le cas par exemple de Crédit Mutuel Arkéa qui a racheté Yomoni ou encore Leetchi.com. D'où notre citation en introduction du cabinet de conseil en stratégie McKinsey: « La digitalisation serait en train de devenir rapidement la seule manière rentable de servir le segment croissant des clients qui s'autogèrent » McKinsey La FinTech 17 Le comportement des investisseurs Si la numérisation de la finance a été favorisée par la crise et l'arrivée des nouvelles générations sur le marché, elle n'aurait pas été possible sans un réel besoin de la part des investisseurs. Les comportements actuels des habitants des économies développées sont favorables à la disruption des acteurs traditionnels. En effet, les montants qui sommeillent sur les comptes courants des français ont atteint un niveau historique en France en 2015. Cela représente plus de 30 milliards d'euros en 2015 contre seulement 14 en 2014. Plusieurs raisons peuvent être mises en causes : -Les français ne se rendent tout simplement pas compte des montants qui sommeillent sur leur compte courant. -Ils ont une préférence pour la liquidité et sont rassurés par le fait d'avoir des montants leur permettant une réponse immédiate au besoin de liquidité. Les français seraient en manque de temps pour se préoccuper de l'investissement. Si investissement il doit y avoir, il devra se faire à travers une plateforme simple qui permette de prendre rapidement une décision. -Par ailleurs ces montants représentent une épargne de précaution car les agents n'ont pas confiance dans le futur. -Enfin, les agents sont mal informés sur les produits d'investissements et ne sont pas dans une optique d'apprentissage puisqu'ils considèrent pour la plupart que leur banquier ne cherche qu'à augmenter sa commission et ne cherche pas sincèrement à cerner les besoins du client. La FinTech 18 Une faible inflation Le comportement des investisseurs est amplifié par un dernier facteur : le contexte d'inflation faible dans lequel nous vivons déjà depuis plusieurs années. D'après la théorie économique, l'inflation favorise l'endettement. Effectivement, les agents désirent conserver leur Pouvoir d'Achat, ils ne vont donc pas différer leur achat dans le temps, sauf contre une rémunération substantielle. De ce fait, l'inflation va avoir tendance à favoriser l'investissement et la consommation. Une inflation positive et modérée est souvent considérée comme une des variables qui peuvent soutenir la croissance économique. A l'inverse, un risque de déflation a un effet néfaste sur l'économie. Les agents anticipent une baisse des prix et donc diffèrent leur achat et leur investissement dans le temps. Par ailleurs, le phénomène de déflation s'accompagne généralement d'une baisse des revenus afin que les entreprises puissent conserver leur compétitivité. La perte de revenus se traduit par de l'épargne de précaution, ce qui est, là encore, négatif pour l'économie. Dans une période d'inflation quasi-nulle, des acteurs proposant une nouvelle façon d'investir ou de placer leur argent de manière simple pratique et peu cher ont donc totalement leur place. Les acteurs traditionnels peinent à convaincre qu'il faut investir dans l'économie aujourd'hui, seuls de nouveaux acteurs peuvent redonner confiance aux consommateurs - producteurs. La FinTech 19 |

|