|

Université Catholique de l'Afrique de

l'Ouest

Unité Universitaire à Bobo-Dioulasso

(UCAO/UUB)

Unité de formation et de recherche en

Sciences

Économiques et de Gestion

(UFR/SEG)

MÉMOIRE DE MASTER

Domaine :

Sciences Économiques et de Gestion

Mention :

Sciences de Gestion

Spécialité :

Comptabilité-Contrôle-Audit

Thème

|

Contribution du contrôle interne à la

réalisation des objectifs d'un projet : cas du Fonds de

soutien aux activités en matière de population et de lutte contre

les IST/VIH&SIDA (FOSAP) du Tchad

|

Présenté et soutenu publiquement le 05

décembre 2015 par :

LOTADET Ndouengar

Composition de jury

|

Monsieur Sado TRAORÉ

|

Maître de conférences agrégé,

Université polytechnique de Bobo-Dioulasso

Président du jury

|

|

Monsieur Bamagan TIEBA

|

Expert comptable mémorialiste

Membre du jury

|

|

Monsieur Mamadou TOÉ

|

Docteur ès Sciences de Gestion, Université OUAGA

II

Directeur de Mémoire

Membre du jury

|

AVERTISSEMENT

Les opinions émises dans ce mémoire sont propres

à son auteur et ne peuvent en aucun cas engager la responsabilité

de l'UCAO/UUB ; par conséquent l'UFR Sciences Économiques et de

Gestion n'entend ni les approuver, ni les désapprouver.

DÉDICACE

« J'aurais encore mieux fait si je parviens

à faire mieux que mon père ».

Ce mot d'ordre, je le laisse à travers ce

mémoire, à mes deux (2) enfants :

ALLARASSEM Mornondet Polinus et

ALLATODJIDET Mornondet Crésus.

Que Dieu les soutienne !

REMERCIEMENT

J'adresse mes vifs remerciements à mon Directeur de

Mémoire, Docteur Mamadou TOÉ pour la rigueur et la

disponibilité dont il a fait montre tout au long de ce travail de

recherche.

Je témoigne de ma gratitude à l'endroit de

l'Administrateur/Gestionnaire du FOSAP, Monsieur Ramadane KARIFFENE qui n'a pas

hésité un seul instant à accepter ma demande de stage et

à me faire confiance pour le traitement des dossiers financiers aussi

sensibles.

Je remercie Monsieur BRAHIM Tidjani Badaoui, Responsable

administratif et financier ainsi que l'ensemble du personnel de FOSAP pour leur

encadrement et leur esprit de collaboration, qui ont animé mon

séjour parmi eux. J'ai beaucoup appris à travers vous.

J'exprime ma reconnaissance à tous les responsables de

l'UCAO/UUB ainsi qu'à tous les enseignants et en particulier, à

ceux de l'UFR/SEG pour la qualité irréprochable de l'enseignement

dont nous avions bénéficié.

Je n'oublie pas l'apport combien important de l'Agence

fiduciaire et de l'Assistance technique international auprès du FOSAP.

Apport sans lequel je ne parviendrai à mieux comprendre le processus

pratique de l'audit interne de l'Institution, j'en suis

reconnaissant !

Je reconnais le soutien de MBAINDOLOUM Nékarnodji

Isabelle, mère de mes enfants qui m'aide à les entretenir et

à les garder.

A travers ce travail de recherche, j'adresse mon amour

fraternel à YOADOUM Alexis, MANDET Yvette, NDEINGAR Thierry, MINGUEBEYE

Eugénie, MENDA-ASSIM Diane, BETEL Bertin, NADJIATOLDET Nico et MO-ASSIM

Benjamin.

J'adresse mes vives gratitudes à mon cousin DJASRABE

Riradjim Belrangar et à mon oncle maternel NGAROYAL Mbaidedjim Christoph

pour leur appui logistique déterminant.

Merci pour l'amitié et l'hospitalité de tous mes

camarades qui ont cheminé avec moi durant toute l'année

académique. Je pense particulièrement à KABORE

Ablassé, IDRISS Mahmout Idriss, DJIMOTOMBAYE Jonathan, BARRO Zoumana,

BALIMA Zakaria et ZANGRE Vincent.

Mes remerciements particuliers à TOGOZIA M'batna

Augustin, NAPOPLEON Service, MASNANGRAY Djebé et DONGAR Mbailassem

Bienvenu. Sans vous je serais dépaysé.

Enfin, à vous tous qui de près ou de loin avez

contribué efficacement à ma formation, de peur qu'en essayant de

vous citer je ne sois exhaustif, prière de vous reconnaitre dans cette

expression et de recevoir ma profonde gratitude.

AVANT PROPOS

En Février 2000 à Conakry, en République

de GUINÉE, les évêques de la Conférence

épiscopale régionale de l'Afrique de l'ouest (CERAO), lors de

leur assemblée plénière, ont pris la décision de

créer l'Université catholique de l'Afrique de l'Ouest (UCAO).

Cette décision fait suite à l'idée déjà

nourrit au cours du symposium des conférences épiscopales

d'Afrique et de Madagascar (SCEAM) tenu en 1983 à Kinshasa au Zaïre

(actuelle République Démocratique du Congo). C'est pour

répondre aux besoins en éducation et en instruction

supérieure de qualité et pour donner un appui aux efforts des

gouvernements de la sous-région par la formation des cadres de haut

niveau que cette initiative a vu le jour.

L'UCAO compte au total huit (8) unités universitaires

dont l'unité universitaire à Bobo-Dioulasso (UUB) qui a ouvert

officiellement ses portes le 15 février 2006.

L'UCAO/UUB répond aux nouvelles exigences de

l'enseignement supérieur en Afrique et dans le monde en adoptant le

système pédagogique de l'enseignement Licence-Master-Doctorat

(LMD). Les diplômes délivrés par cette institution sont

reconnus par le Conseil Africain et Malgache de l'enseignement supérieur

(CAMES).

Depuis la rentrée académique 2010-2011,

l'UCAO/UUB est structurée en trois Unités de Formation et de

Recherches (UFR) à savoir : L'UFR Sciences économiques et de

Gestion, l'UFR Science et Techniques et l'UFR Sciences Juridiques, Politiques

et Humaines.

L'année universitaire de Master II en Sciences de

gestion est validée par deux (2) semestres dont un (1) de cours et

d'évaluation sur table, et le second, consacré à la

recherche dans un laboratoire, en cabinet ou dans toute structure nationale ou

internationale de référence, pouvant mettre en contact, les

étudiants avec le monde professionnel et leur permettre de vivre les

réalités de la vie économique, politique, culturelle et

professionnelle, autre que le monde théorique auquel ils ont

évolué depuis lors.

Afin de répondre aux exigences en matière de

recherche, nous avons effectué un stage académique de trois (3)

mois au service financier du FOSAP sur le thème :

« Contribution du Contrôle interne à la

réalisation des objectifs d'un projet : Cas du Fonds de soutien aux

activités en matière de population et de lutte contre les

IST/VIH&SIDA (FOSAP) du Tchad ».

SIGLES ET ABRÉVIATIONS

|

AGF

|

Agence de gestion financière

|

|

ALF/LFA

|

Agent local de fonds/Local found agent

|

|

AMASOT

|

Association pour le marketing social au Tchad

|

|

AMF

|

Autorité des marchés financiers

|

|

ARV

|

Antirétroviraux

|

|

ATI

|

Assistant technique international

|

|

BF

|

Bénéficiaire final

|

|

CAMES

|

Conseil africain et malgache de l'enseignement

supérieur

|

|

CCM/ICN

|

Country coordinating mechanism / Instance de coordination

nationale

|

|

CD

|

Comité directeur

|

|

CDV

|

Centres de dépistage volontaire

|

|

CERAO

|

Conférence épiscopale régionale de

l'Afrique de l'ouest

|

|

CNEM

|

Comité national d'éthique médical

|

|

CNLS

|

Conseil national de lutte contre le Sida

|

|

CNPS

|

Caisse nationale de prévoyance sociale

|

|

CNRT

|

Caisse nationale des retraités du Tchad

|

|

COSO

|

Committee Of Sponsoring Organizations of the Treadway

Commission

|

|

COJO

|

Commission d'ouverture et de jugement des offres

|

|

CSN

|

Cadre de stratégie nationale

|

|

EDS

|

Enquête démographique et de santé

|

|

FM

|

Fonds mondial

|

|

FOSAP

|

Fonds de soutien aux activités en matière de

population et de lutte contre les IST/VIH&SIDA

|

|

GAS

|

Gestion des achats et des stocks

|

|

GE

|

Guide d'entretien

|

|

HCNC

|

Haut conseil national de coordination pour l'accès au

Fonds mondial

|

|

INSEED

|

Institut national de la statistique, des études

économiques et démographiques

|

|

IO

|

Infections opportunistes

|

|

IST

|

Infection sexuellement transmissible

|

|

LMD

|

Licence Master Doctorat

|

|

LSF

|

Loi de sécurité financière

|

|

NIF

|

Numéro d'identification fiscale

|

|

OBC

|

Organisation à base communautaire

|

|

OHADA

|

Organisation pour l'harmonisation en Afrique des droits des

affaires

|

|

PR/RP

|

Principal récipiendaire/Récipiendaire

principal

|

|

PU/DR

|

Progress update disbursement request/Rapport de progrès

et demande de décaissement

|

|

QCI

|

Questionnaire de contrôle interne

|

|

RAF

|

Responsable administratif et financier

|

|

SCEAM

|

Symposium des conférences épiscopales d'Afrique

et de Madagascar

|

|

SIDA

|

Syndrome de l'immunodéficience acquise

|

|

SR/RS

|

Sous récipiendaire/Récipiendaire secondaire

|

|

SSR

|

Sous récipiendaire secondaire

|

|

SWOT

|

Strengths-Weaknesses-Opportunities-Threats/Forces-Faiblesses-Opportunités-Menaces

|

|

UCAO/UUB

|

Université catholique de l'Afrique de

l'ouest/Unité universitaire à Bobo-Dioulasso

|

|

UFR/SEG

|

Unité de formation et de recherche/Sciences

économiques et de Gestion

|

|

VIH

|

Virus de l'immunodéficience humaine

|

LISTE DES TABLEAUX

Tableau 1 : Démarche de

recherche auprès des différents responsables

3

Tableau 3 : Fiche technique de

la subvention

24

Tableau 4: Forces et faiblesses du

système

34

Tableau 5 : Opportunités

et menaces

37

LISTE DES SCHÉMAS

Schéma 1 : Triangle de

performance

3

Schéma 2 : Circuit de

décaissement et de justification du financement

27

Schéma 3 :

Démarche d'analyse interne du système de contrôle interne

34

LISTE DES ANNEXES

Annexe 1: Organigramme du FOSAP

iii

Annexe 2 : Questionnaire de

contrôle interne

ii

Annexe 3 : Guide d'entretien

ix

Annexe 4 : Les indicateurs de

résultat du projet

ix

Annexe 5 : Circuit de

contrôle financier du FOSAP

xi

Annexe 6 : Résultats de

test de permanence des méthodes

xii

SOMMAIRE

INTRODUCTION GÉNÉRALE

3

PREMIÈRE PARTIE : APPROCHE

THÉORIQUE DU CONTRÔLE INTERNE

7

CHAPITRE 1 : CADRE CONCEPTUEL ET THÉORIQUE

DU CONTRÔLE

8

INTERNE

8

Section 1 : Concept et composantes du

contrôle interne

8

Section 2 : Gouvernance du système de

contrôle interne

12

CHAPITRE 2 : CADRE CONTEXTUEL DU CONTRÔLE

INTERNE ET MÉTHODOLOGIE DE RECHERCHE

16

Section 1 : Contrôle interne dans le

contexte du Tchad

16

Section 2 : Méthodologie de recherche

18

DEUXIÈME PARTIE : ANALYSE EMPIRIQUE DU

CONTRÔLE INTERNE

23

CHAPITRE 3 : PRÉSENTATION DU FOSAP

24

Section 1 : Présentation

générale du FOSAP

24

Section 2 : État du contrôle interne

actuel du FOSAP

28

CHAPITRE 4 : ANALYSE CRITIQUE DU CONTRÔLE

INTERNE DE FOSAP

33

Section 1 : Analyse stratégique du FOSAP

33

Section 2 : Contrôle interne comme facteur

de réussite du projet

38

CONCLUSION GÉNÉRALE

43

BIBLIOGRAPHIE

45

ANNEXES

50

TABLE DE MATIÈRE

xiii

RÉSUME

Notre mémoire s'intéresse aux rôles et

enjeux du dispositif de contrôle interne dans l'atteinte des objectifs

d'un programme de développement, notamment celui du FOSAP. L'objectif

principal de cette étude est de faire une analyse du niveau de

contribution du contrôle interne mis en place par le FOSAP à

l'atteinte des objectifs du projet de lutte contre le VIH&SIDA,

financé par le Fonds Mondial de 2010 à 2014. Comme méthode

d'approche, nous nous sommes servis d'un questionnaire de contrôle

interne, d'un guide d'entretien, des documents de base ainsi que des

observations directes pour la collecte des données. Les données

collectées ont fait l'objet d'une analyse à l'aide du

modèle SWOT (Strengths/Weaknesses-Opportunities/Threats).

Les résultats de l'étude montrent que le

système de contrôle interne du FOSAP a de la peine à

fonctionner normalement. Le manque de contrôle à priori chez les

partenaires de mise en oeuvre a occasionné le non-respect des

procédures d'utilisation des fonds et contribue à accumuler des

dépenses insuffisamment justifiées. Le mécanisme de

décaissement actuel est lourd et ne facilite pas la fluidité des

opérations. A cela s'ajoute un système de décision

très vertical. Aussi, les dispositions du manuel de procédure ne

sont pas toutes adaptées à certaines zones rurales.

L'insuffisance d'une implication du Comité directeur dans le suivi et la

prise des mesures pour juguler les failles du système de contrôle

interne, l'absence d'une cartographie de risques et d'un tableau de bord

à l'usage de la direction ne permettent pas de faciliter une meilleure

gestion.

Cette étude suggère donc l'implication du

Comité directeur dans le suivi de la mise en oeuvre du Contrôle

interne et l'allégement du processus de financement interne et externe

du FOSAP pour une plus grande efficacité du programme.

Mots clés : Contrôle

Interne, Objectifs, Gouvernance, Projet, VIH&SIDA, Audit Interne.

ABSTRACT

Our submission focuses on the roles and challenges of the

internal control system in achieving the objectives of a development agenda,

including that of FOSAP. The main objective of this study is to analyze the

internal control of the contribution level established by the FOSAP to

achieving the objectives of the project against HIV & AIDS, funded by the

Global Fund from 2010 to 2014. As method of approach, we used an internal

control questionnaire, an interview guide, basic documents and direct

observations for data collection. The collected data were analyzed using the

SWOT (Strengths/Weaknesses-Opportunities/Threats) model.

The results of the study show that the internal control system

FOSAP has difficulty functioning normally. Lack priori control among

implementing partners has resulted in the failure of funds operating procedures

and helps to accumulate insufficiently justified expenditure. The current

disbursement mechanism is cumbersome and do not facilitate the smooth flow of

operations. Added to this is a vertical system of decision. Also, the

provisions of the procedure manual are not all suitable for some rural areas.

The lack of involvement of the Steering Committee in monitoring and taking

steps to curb the flaws in the internal control system, the lack of a mapping

of risks and a dashboard for use by the Management does not allow to facilitate

better management.

This study suggests the involvement of the Steering Committee

in monitoring the implementation of the internal control and the reduction of

internal and external funding process FOSAP for greater program

effectiveness.

Keywords: Internal Control, Goals,

Governance, Project, HIV & AIDS, Internal Audit.

INTRODUCTION GÉNÉRALE

L'un des enjeux humanitaires soulevés dans les

Objectifs du millénaire pour le développement est de combattre le

VIH&SIDA, le paludisme et d'autres maladies. La pandémie du SIDA

endeuille chaque jour des milliers de familles à travers le monde.

Afin de lutter contre cette maladie, le Tchad dont le taux de

prévalence est de 3,3% (INSEED, 2005), bénéficie depuis

une dizaine d'années d'un appui financier du Fonds mondial. Une des

Organisations de développement en charge de la gestion de ce fonds est

le FOSAP (Fonds de soutien aux activités en matière de population

et de lutte contre le VIH&SIDA).

Cependant, dans le pays, la problématique de la bonne

gouvernance se pose de plus en plus avec acuité aussi bien dans le

système de l'administration publique que privée.

Après le lancement de l'opération «

Opération Cobra » en 2011 par le Ministère tchadien de la

justice et de l'assainissement public pour lutter contre la mal gouvernance et

la déperdition des deniers publics, Afriquinfos (2012) rapporte que

beaucoup de personnalités et hauts cadres du pays sont trainés

devant la justice. En 2012, le Ministre de l'assainissement public et de la

promotion de la bonne gouvernance lui-même est impliqué dans des

affaires de détournement de fonds publics et en a fait les frais.

Du côté de l'administration privée et

notamment au FOSAP, les audits comptables et financiers opérés

chaque année ont relevé des insuffisances et des risques

financiers liés au non respect des procédures de gestion

(jusqu'en mars 2015, les comptes de 2013 n'étaient pas certifiés

par l'audit externe). L'insuffisance d'une implication sérieuse du

Comité directeur dans la surveillance du contrôle interne, la

non-fonctionnalité de l'audit interne, le manque de plan de gestion des

risques et des deadlines à l'usage de l'administration, ont

entrainé des irrégularités dans l'établissement des

documents financiers et programmatiques. En 2010, une subvention de plus de 25

310 752 210 FCFA (Plan de suivi et évaluation round 8

révisé phase 2 d'avril 2012) a été accordée

au FOSAP afin de lutter contre le sida pour une période allant de 2010

à 2014. Compte tenu d'une part de ce volume de fonds colossal et des

expériences passées liées aux mauvaises gestions de cette

subvention, et d'autre part, de la rareté des ressources,

observées depuis l'avènement de la crise économique et

financière de 2008 qui a secoué les pays occidentaux (principaux

pourvoyeurs de ressources financières), le donateur devient très

regardant quant aux mécanismes de gestion de ces fonds. C'est alors que

des dispositifs de contrôle ont été mis en place afin

d'assurer un bon suivi des activités et une meilleure gestion des

ressources. Parmi ces dispositifs, le contrôle interne occupe une place

prépondérante.

Le dispositif de contrôle interne est défini par

BAH (2006) comme « l'ensemble des systèmes de contrôle,

financiers et autres, mis en place par la Direction afin de pouvoir diriger les

affaires de l'Entreprise de manière ordonnée et efficace, assurer

le respect des politiques de gestion, sauvegarder les actifs et garantir autant

que possible l'exactitude et l'état complet des informations

enregistrées ». Vu sous l'angle managérial axée

sur la gestion de l'information et de la communication, CAMPION (2000) voit

dans le contrôle interne, une contribution à l'amélioration

de la prise de décision. Cette dimension de gestion managériale

de contrôle interne est appréciée par

PRICEWATERHOUSECOOPERS (2007) comme « l'un des piliers d'un bon

gouvernement d'entreprise ».

Malgré la mise en place du contrôle interne au

FOSAP, on observe toujours des retards dans le traitement des dossiers

financiers et dans la mise à jour des opérations

financières. Les évaluations trimestrielles assorties des lettres

de gestion relèvent les dépenses inéligibles ou

insuffisamment justifiés. La performance du projet (niveau B2 en fin

2014) n'a pas toujours atteint le niveau escompté dans l'échelle

d'évaluation convenu avec le bailleur de fonds.

C'est dans ce contexte que s'inscrit cette recherche sur le

thème : « Contribution du contrôle interne à la

réalisation des objectifs d'un projet : Cas du Fonds de soutien aux

activités en matière de population et de lutte contre les

IST/VIH&SIDA (FOSAP) du Tchad ».

La question principale à laquelle cherche à

répondre ce travail est celle de savoir comment le dispositif de

contrôle interne peut-il contribuer à l'atteinte des objectifs de

ce projet ? Autrement dit, l'élaboration de ce dispositif de

contrôle interne du FOSAP est-elle suffisamment inclusive pour susciter

l'adhésion des acteurs et contribuer à l'atteinte des objectifs ?

Aussi, ce dispositif actuel du FOSAP permet-il réellement de

réduire les risques liés à la mise en oeuvre du projet ?

Enfin, le dispositif de contrôle interne existant pourra-t-il servir de

levier à l'amélioration de la performance du projet ?

L'objectif principal de notre étude est de savoir le

niveau de contribution du contrôle interne mis en place par le FOSAP

à l'atteinte des objectifs du projet de lutte contre le VIH&SIDA,

financé par le Fonds Mondial de 2010 à 2014. Pour atteindre cet

objectif principal nous devrons réaliser trois (3) objectifs

intermédiaires. Nous procéderons d'abord à l'analyse de

l'apport des acteurs du projet dans la mise en oeuvre du contrôle

interne. Ensuite, nous examinerons le dispositif de contrôle interne dans

la prévention et la gestion des risques du projet. Enfin, nous

analyserons la contribution du contrôle interne à l'atteinte des

indicateurs de performance du projet.

L'intérêt que revêt cette étude se

situe aussi bien à un niveau managérial que scientifique.

Du point de vu managérial, cette étude

contribuera à mieux cerner la question de gouvernance d'organisation

sociale de développement, à situer la place et l'importance du

contrôle interne dans la production des informations financières

fiables et sincères, dans le respect des procédures

administratives et financières ainsi que dans le suivi de la

réalisation des activités selon les normes prescrites. Aussi,

cette étude aidera-t-elle à améliorer les rapports

organisation-bailleurs de fonds. Enfin, les résultats de cette

étude constitueront une source et un outil que beaucoup d'autres

organisations de développement pourront utiliser pour améliorer

leur gouvernance.

Scientifiquement, notre étude contribuera à

enrichir les différentes théories sur le contrôle interne,

la gouvernance, la gestion des risques et à alimenter les prochaines

recherches dans le domaine de contrôle interne des organisations sociales

et de développement.

Pour mener à bien cette étude, nous allons

adopter une démarche qualitative qui nous mènera à faire

d'abord une revue littéraire sur le dispositif de contrôle

interne, ensuite nous allons adresser un questionnaire et un guide d'entretien

pour la collecte des données auprès des répondants

sélectionnés. Cette démarche sera suivie d'une

vérification des documents existants susceptibles de nous renseigner sur

l'opérationnalisation des contrôles mis en oeuvre par le

management. Enfin, sur la base d'observations pratiques, nous

apprécierons la mise en oeuvre du contrôle interne de FOSAP. La

méthode SWOT (Strengths/Weaknesses-Opportunities/Threats) sera

utilisée pour l'analyse des données recueillies.

Deux parties constitueront les principales articulations de

notre travail :

La première partie porte sur l'approche

théorique du contrôle interne. Elle aborde dans un premier

chapitre, le Cadre conceptuel de contrôle interne. Le chapitre 2 traitera

du Cadre contextuel du contrôle interne et la Méthodologique de

recherche.

La deuxième partie fait une analyse empirique du

contrôle interne. Dans ce cadre, un exposé sur la connaissance du

FOSAP est présenté au troisième chapitre. Le chapitre

quatre fera une synthèse sur l'analyse critique du contrôle

interne de FOSAP.

PREMIÈRE PARTIE : APPROCHE THÉORIQUE DU

CONTRÔLE INTERNE

CHAPITRE 1 : CADRE CONCEPTUEL ET THÉORIQUE DU

CONTRÔLE

INTERNE

Au début du 21ème siècle, le monde des

affaires (Société générale, ENRON, Worldcom...) a

été secoué par un scandale financier qui va occasionner

l'institutionnalisation du contrôle interne aux États Unis

d'Amérique en 2002. Aujourd'hui on assiste à une expansion

significative de ce dispositif. Ce concept est apprécié

à tord ou à raison dans le milieu des organisations. Chose qui a

amené beaucoup d'institutions et des professionnels à

contribué à son éclairage et à énoncer les

principes sur lesquels il se repose.

Section 1 : Concept et

composantes du contrôle interne

Cette section traite d'abord du concept du contrôle

interne en rapportant quelques définitions produites par les

professionnels en la matière. Nous verrons ensuite les

différentes composantes de ce concept et les objectifs qu'il vise au

sein de toute organisation. Ensuite, nous placerons ce concept dans le contexte

tchadien où la gestion d'une organisation se fait dans un environnement

aussi complexe que risqué.

I. Concept de contrôle

interne

L'Ordre des experts comptables français a

définit dès 1977 le contrôle interne comme étant

l'ensemble des sécurités contribuant à la maîtrise

de l'entreprise. Il a pour but d'un côté d'assurer la protection,

la sauvegarde du patrimoine et la qualité de l'information, de l'autre,

l'application des instructions de la Direction et de favoriser

l'amélioration des performances. Il se manifeste par l'organisation des

méthodes et procédures de chacune des activités de

l'entreprise pour maintenir la pérennité de celle-ci1(*).

Cette définition est également partagée

par les pays membres de l'OHADA2(*), qui en l'an 2000, ont porté une attention sur

ce qu'ils appellent « conditions favorables à la

performance de l'entreprise » et ont relevé que le

contrôle interne permet de favoriser l'amélioration des

performances. MOTTOUL (2010) quant à lui, aborde ce concept en mettant

l'accent sur son caractère interne pour une organisation, et l'assurance

raisonnable qu'il apporte dans la maîtrise des risques qui menaceraient

la réalisation des objectifs, la fiabilité des informations, la

régularité des opérations, la protection des actifs.

Une définition par les objectifs est donnée par

AZEBA (2009) en ces termes : « Le contrôle interne est

l'ensemble des dispositifs choisis par l'encadrement et mis en oeuvre par les

responsables de tout niveau pour maîtriser le fonctionnement de leurs

activités ; Ces dispositifs sont destinés à fournir une

assurance raisonnable quant à la réalisation des objectifs de

l'organisation ; autrement dit, le contrôle interne est l'ensemble des

moyens (quels qu'ils soient) utilisés par la gestion elle-même

(interne) pour s'assurer de la maîtrise de son fonctionnement en vue de

réaliser ses objectifs ». Les approches de MOTTOUL (2010)

et d'AZEBA (2009) qui touchent la réalisation des objectifs d'une

organisation s'inscrivent dans la droite ligne de notre recherche. Cependant,

le caractère d'amélioration de performances, évoqué

dans l'Acte Uniforme OHADA et par l'Ordre des experts comptables

français nous servira de tremplin.

II.

Composantes de contrôle interne

Les

composantes de contrôle interne sont définis par un

référentiel appelé le « COSO » et

utilisé dans le cadre de la mise en place des dispositions relevant des

lois : Loi Sarbanes-Oxley (SOX) aux États Unis ou Loi de

sécurité financière (LSF) en France, pour les entreprises

assujetties aux lois de ces pays. Ces composantes procurent un cadre pour

décrire et analyser le contrôle interne mis en place dans une

organisation : il s'agit d'abord de l'environnement de contrôle,

impacté par les facteurs d'intégrité, d'éthique et

de compétence du personnel, la philosophie des dirigeants et le style de

management, la politique de délégation des

responsabilités, d'organisation et de formation et aussi

l'intérêt manifesté par le conseil d'administration et sa

capacité à indiquer clairement les objectifs fixés. La

deuxième composante relève de l'évaluation des risques et

de leur importance et fréquence. Les activités de contrôle

sont la troisième composante. Elles sont définies comme les

règles et procédures mises en oeuvre pour traiter les risques.

L'autre composante tient de l'information, la communication et le pilotage

(contrôle de contrôle interne) du dispositif de contrôle

interne. Enfin, le pilotage comprend les fonctions habituelles de gestion et de

supervision et les autres tâches accomplies par le personnel permettant

d'évaluer la qualité du système de contrôle interne.

Son caractère évolutif mais pas figé amène le

Contrôle fédéral des finances Russe (2007) à dire

qu'un système de contrôle interne n'est pas un instrument que l'on

met en place une fois pour toutes car de nombreux changements dans

l'environnement peuvent rendre certains aspects de ce système

inadaptés. C'est un système dynamique. Et comme tel, il doit

être lui-même contrôlé, afin que soit

évaluée dans le temps, son efficience et voir s'il est

d'actualité.

III.

Objectifs du contrôle interne

Il existe un objectif général et plusieurs

objectifs opérationnels de contrôle interne. De manière

générale, RENARD (2010) indique que :

« Le contrôle interne concourt à la

réalisation d'un objectif général que l'on peut

décliner en objectifs particuliers. L'objectif général

c'est la continuité de l'entreprise dans le cadre de la

réalisation des buts poursuivis ». Les objectifs

opérationnels quant à eux, se résument en termes de

fiabilité et de l'intégrité des informations

financières. Ces objectifs sont résumés dans le principe

de transparence qui, selon NZAKOU (2008), veut que les états financiers

donnent une image sincère du patrimoine de l'entreprise, de sa situation

financière ainsi que des résultats de sa gestion. Et que cette

information soit compréhensible par les tiers. Les aspects principaux de

ces objectifs sont rapportés par l'Ordre des experts-comptables

français (2008) en termes de recherche de la fiabilité

de l'information comptable et financière et en termes de recherche de la

protection du patrimoine de l'entreprise. D'autres auteurs comme NZAKOU (2008),

LÖNING et al. (2008) les abordent respectivement sous les aspects

de respect des lois en vigueur, d'efficacité et d'efficience des

opérations traduites dans le triangle de performance (schéma

1).

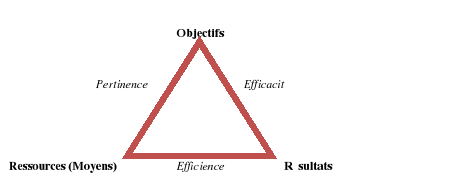

Schéma 1 : Triangle de performance

Source : LÖNING

Hélène et al. (2008). Le contrôle de gestion :

Organisation, outils et pratiques. 3è édition, Paris :

Dunod, page 6

D'après ce triangle, la corrélation

entre les objectifs du projet, et les objectifs et priorités de

développement est mesurée par la pertinence du projet.

L'efficience résulte de la gestion optimale des ressources mises

à la disposition en vue de réaliser les activités.

L'efficacité quant à elle, s'exprime par la comparaison entre

l'objectif fixé et les résultats atteints.

La finalité du contrôle interne est donc de

contribuer à limiter les risques. C'est pourquoi AZEBA (2009)

rapporte : « le contrôle interne doit permettre

d'éviter que les audits de conformité ne révèlent

des failles ou des erreurs ou des insuffisances dues à l'absence de

respect des textes législatifs et

réglementaires ».

IV. Contrôle Interne et

gestion des risques

Selon MOTET (2009), la norme ISO 31000 fournit un cadre

général au Management du risque qui englobe la

problématique de la sécurité et l'inscrit au sein des

multiples préoccupations des organismes et des autres parties prenantes.

Cette norme définit le risque comme l'effet de l'incertitude sur

l'atteinte des objectifs. C'est un événement probable ayant des

conséquences, ajoute l'auteur de l'article. La gestion de ces

aléas représente tout un processus allant de l'identification

à la gestion finale. Bien que le risque zéro n'existe pas au sein

d'une organisation, lorsque les aléas surviennent, il faut engager des

actions correctives efficaces et conséquentes. C'est dans cette optique

que MADERS et CLET (2005) évoquent qu'une grande partie du travail du

chef de projet consiste à inventorier les aléas pouvant se

transformer en facteurs de risques, à évaluer leur

probabilité d'apparition et leurs effets sur le projet, puis à

engager des actions préventives, évitant leur apparition et des

actions curatives ou palliatives, limitant leurs effets. De nos jours, les

organisations de développement sont exposées à des risques

aussi variés que multiples. Outres les risques de catastrophes d'ordre

naturel ou politique (terrorisme ou instabilité politique par exemple),

de défaillances des systèmes, de fraude, des erreurs et d'actes

non intentionnels, évoqués par COLBY3(*), on peut noter des risques

liés au suivi de la mise en oeuvre des activités et des

procédures, et des risques liés au non respect des lois en

vigueur. Leur gestion nécessite de les prioriser en fonction de leur

importance. Et BACHELET (2011) d'ajouter, avec une analyse beaucoup plus

directe que la criticité des risques obéit à la loi de

Pareto. Il démontre que 20% des causes sont responsables de 80% des

conséquences. Par conséquent, il est indispensable d'identifier

ses risques critiques et de définir les réponses

appropriées à y apporter. Cependant dans sa méthodologie,

COURTOT (2006) évoque que soit adoptée la démarche de

management des risques d'un projet basée en général sur un

processus continu et itératif qui vise successivement, à

identifier et analyser les risques encourus, à les évaluer et les

hiérarchiser, à envisager les moyens de les maîtriser,

à les suivre et les contrôler, et enfin à capitaliser le

savoir-faire et l'expérience acquis dans ce domaine.

Section 2 : Gouvernance du système de

contrôle interne

La notion de la gouvernance d'entreprise fait l'objet de

plusieurs approches théoriques. Ces théories guident les parties

prenantes dans leurs participations aux efforts de l'organisation et dans la

réalisation des objectifs fixés. Les responsabilités de

ceux-ci sont évoquées par MEIER (2009) lorsqu'il dit que

« la gouvernance d'entreprise correspond à l'ensemble des

principes et mécanismes d'orientation, d'évaluation et de

contrôle qui influent sur la manière dont l'entreprise doit

être dirigée, administrée et

contrôlée. » Et l'un des

éléments les plus tangibles et les plus normés des

mécanismes de la gouvernance est le contrôle interne, diront

HOWARD et ZUKIN (2006). Cette section donne une brève revue sur le

Contrôle interne et la gouvernance d'organisation et présente les

enjeux de ce dispositif dans un projet de développement.

I. Contrôle interne et

gouvernance d'organisation

Le contrôle interne dans l'approche de gouvernance

d'organisation a pris son origine, selon VAURS (2007) dans l'ampleur et la

brutalité des crises actuelles qui ont amené les actionnaires et

les autres parties prenantes de l'entreprise à exiger des Dirigeants

qu'ils s'assurent que leur organisation est bien sous contrôle et le

démontrent. CHARREAUX (2004) relève que La question de la

gouvernance s'inscrivait ainsi dès l'origine dans une perspective de

« régulation » du comportement des dirigeants, de

définition des « règles du jeu managérial ».

L'émergence du concept de gouvernance d'entreprise, selon BAKKOUR

(2013), trouve des explications satisfaisantes dans la théorie de

l'agence et la théorie des droits de propriété. Cet auteur

relève que c'est ADAM SMITH qui a été, dès 1776, le

premier à soulever la question de propriété en

reconnaissant que dans les sociétés par actions, le management

est assuré par les dirigeants et que les actionnaires se contentent de

percevoir le dividende sans s'impliquer dans la gestion de l'entreprise. Il

rapporte en outre que BERLE et MEANS (1932)4(*), partant des scandales connus dans les grandes

sociétés américaines à actionnariat diffus pendant

la crise financière de 1929, évoquent que le problème de

la gouvernance est né du démembrement de la fonction de

propriété en une fonction de contrôle qui fait intervenir

les systèmes d'incitation et de surveillance, censée être

accomplie par les actionnaires, et une fonction décisionnelle

supposée être l'apanage des dirigeants. Cependant, à

travers la théorie contractuelle financière de la gouvernance, la

régulation du comportement des dirigeants vis-à-vis de cette

propriété actionnariale nécessite, à en croire

CHARREAUX (2000), la mise sur pied d'un Conseil d'administration comme un

instrument de discipline des dirigeants au service des actionnaires. Cette

discipline sous-tend une surveillance effective du Conseil d'Administration,

considéré pourtant par SHAKER et CUNNINGHAM (2004) comme

l'aspect le plus difficile d'une bonne gouvernance d'entreprise. C'est pourquoi

il faut, selon HASSID (2008), épouser la logique de gouvernance hybride

d'entreprise au dépend d'une logique d'organisation. Cela signifie qu'au

lieu de travailler seules, les organisations doivent apprendre à

travailler ensemble pour la réalisation d'objectifs concertés.

Cette approche de complémentarité et de cohérence

institutionnelle est également partagée par CHARREAUX (2004).

Selon ce dernier, c'est le facteur institutionnel politique qui relaie les

conflits sociaux et détermine le cadre juridico-légal.

On s'aperçoit bien que la question qui se posait

à l'origine était la régulation de la discipline du

dirigeant à qui on a confié la responsabilité de gestion

de l'organisation dans le but d'atteindre les objectifs fixés.

Aujourd'hui, dans la nouvelle conception du contrôle interne, la notion

de gouvernance d'entreprise inclut davantage les relations entre toutes les

parties prenantes de l'institution. Et dans le cadre d'un projet social et de

développement, elle inclut également les

bénéficiaires finals, seuls capables de dire si oui ou non ils

tirent satisfaction des interventions du projet.

Les auteurs de la théorie d'agence issue du

modèle actionnarial de la gouvernance, vue la dimension

« conflit d'intérêt » et

« coût d'agence » qu'une organisation risque de subir

par suite d'une relation contractuelle entre propriétaires (principal)

du capital financier et dirigeants (agent) de l'organisation, essaient de

mettre des jalons et suscitent la disposition d'une instance de gouvernance qui

mette sur pied tout le dispositif nécessaire à une bonne gestion

de l'organisation. Considérant les approches de JENSEN et MECKLING

(1976), VAURS (2007) rappelle que le fonctionnement des entreprises est

caractérisé par des rapports contractuels, et de relation

d'agence lorsqu'une entreprise ou une personne confie la gestion de ses propres

intérêts à une tierce personne. Cette dimension

contractuelle est porteuse au sein de l'entreprise de conflits

d'intérêts, qui sont facteurs de coûts. Ces conflits peuvent

être exacerbés lorsque le dirigeant adopte un comportement

contraire aux intérêts du groupe.

D'autres théories dites

alternatives évoquent les principes sous-jacents, consignés

dans la norme ISO 26000 que rappelle BOWENS (2011). D'après ces

principes, la responsabilité sociétale consiste à rendre

compte, à assurer la transparence, à adopter un comportement

éthique, à respecter les intérêts des parties

prenantes, et enfin à respecter les droits de l'Homme. Toutefois,

TRÉBUCQ (2003) évoque que la latitude discrétionnaire du

dirigeant ne doit pas être systématiquement limitée, mais

bien au contraire étendue. Cela permet d'établir une organisation

plus performante dans l'intérêt partagé des

différentes parties prenantes et des différents groupes

d'actionnaires.

II. Enjeux du contrôle

interne pour un projet de développement

Ces enjeux se

présentent en termes de raison d'être d'un système de

contrôle interne efficace et de la valeur ajoutée que celui-ci

procurera à l'organisation, du renforcement des relations de partenariat

entre les acteurs sans perdre de vue le fait que le contrôle interne ne

donne pas une garantie absolue quant à l'atteinte des objectifs d'un

projet, d'où ses limites.

A. Rôle et enjeux

managériaux du contrôle interne

Les partenaires financiers et les bailleurs de fonds sont de

plus en plus exigeants et regardant sur le financement des organisations non

gouvernementales (ONG). Ils exigent d'avantage de transparence dans la gestion

à tous les niveaux du management de l'organisation. C'est pourquoi, les

ONG, voulant maintenir la confiance des bailleurs de fonds tout en cherchant

à atteindre leurs objectifs de manière efficace et efficiente,

mettent sur pied des mécanismes de contrôles accrus via des outils

et des instances de suivi et de contrôle des ressources. Attirant

l'attention de ces ONG, Transparency international (2009) évoque qu'une

mauvaise gouvernance met en danger la transparence, la responsabilité et

l'intégrité des entreprises et aura permis que des abus soient

commis impunément, notamment en matière de corruption. En

revanche une bonne gouvernance permet d'obtenir la confiance des investisseurs

aura-t-il ajouté. Le principe clé est de fidéliser les

bailleurs de fonds actuels et d'en conquérir d'autres nouveaux

financeurs. Aussi, ce dispositif contribuera-t-il à améliorer la

gestion des projets et partant, à atteindre les objectifs en faveur des

bénéficiaires. Il permettra en outre de justifier son mode de

fonctionnement et de gestion, son niveau de frais de structures, ses

coûts salariaux, sa politique de ressources humaines, ses

procédures d'achat et de suivi régulier de

l'exécution des activités. Lequel suivi aidera à corriger

les imperfections et à améliorer la qualité de l'offre de

service.

B. Limites du contrôle

interne

Pour l'Autorité des marchés financiers (2005),

le dispositif de contrôle interne aussi bien conçu et aussi bien

appliqué soit-il, ne peut fournir une garantie absolue quant à la

réalisation des objectifs de la société. La

probabilité d'atteindre ces objectifs ne relève pas de la seule

volonté de la société. Il existe en effet des limites

inhérentes à tout système de contrôle interne. Ces

limites résultent de nombreux facteurs, notamment des incertitudes du

monde extérieur, de l'exercice de la faculté de jugement ou de

dysfonctionnements pouvant survenir en raison d'une défaillance humaine

ou d'une simple erreur. Et le Commissariat au lobbying du Canada (2012) de

préciser qu'en raison du facteur humain et de l'évolution de

l'environnement interne et externe, il existe toujours un risque d'erreur

attribuable à un manque de jugement ou de connaissances, ou à un

mauvais alignement de la conception des contrôles sur les risques.

Même en utilisant un système solide de contrôles internes,

il peut être difficile de détecter une simple erreur, une

collusion ou une fraude. Autant il est vrai que les systèmes de

contrôles internes prennent appui sur la présomption de

compétence et de bonne foi des intervenants, autant il faut être

conscient des risques possibles. Il peut survenir de risques d'erreur humaine

lors de la prise de décisions ayant un impact sur les processus de

l'organisation et affectant l'efficacité des contrôles ;

lorsque les collaborateurs interprètent les instructions de

manière erronée ou ne remplissent pas bien la tâche qui

leur a été confiée ; lorsque ceux-ci sont

manqués d'attention conduisant à faire des erreurs ;

lorsqu'un responsable ou un groupe de personnel, malgré la

séparation des fonctions, agissent ensemble ou de manière

isolée et dérogent de façon illégitime aux normes

et procédures prescrites, par exemple pour en tirer un profit personnel

ou afin de dissimuler la non-conformité de l'activité de

l'organisation à certaines obligations légales. Ces

considérations amènent le Contrôle fédéral

des finances Suisse (2007) à penser qu'étant donné que

toute structure de contrôle interne est essentiellement basée sur

le facteur humain, elle peut être affectée par une erreur de

conception, de jugement ou d'interprétation, par l'équivoque, la

nonchalance, la fatigue ou encore la distraction. Parlant des incertitudes du

monde extérieur, on se souviendra en avril 2008 à l'entrée

dans la capitale Tchadienne des groupes armées hostiles au pouvoir en

place à N'djaména. Cette tentative de prise de pouvoir par la

force a occasionné des pillages et de saccagement des locaux, des

matériels informatiques, des documentations ainsi que des meubles et

autres biens du FOSAP. Comme pour dire qu'on aura beau mettre en place un

dispositif de contrôle interne mais certains événements

peuvent échapper aux contrôles ou à la compétence

des dirigeants. L'imprévisible peut survenir et mettre en cause sa bonne

application.

Conclusion du Chapitre

1

Le concept de Contrôle interne, né au

début des années 2000 suite aux multiples scandales que le milieu

financier a connus aux USA et en France avec la promulgation des lois, a

gagné l'Afrique, malgré que la loi soit restée muette

à ce sujet. Toutefois, plusieurs organisations sont amenées

à mettre en place ce dispositif par l'édiction des principes et

des règles de gestion et par des contrôles et

vérifications. Compte tenu des limites de ce dispositif, au cas

où des risques surviennent et qui essaient d'empêcher la

réalisation des objectifs, des mesures adéquates doivent

être prises pour les juguler. Afin de faciliter sa mise en oeuvre, une

définition claire de ses objectifs et leur suivi par le Conseil

d'administration devrait être un préalable.

CHAPITRE 2 : CADRE CONTEXTUEL

DU CONTRÔLE INTERNE ET MÉTHODOLOGIE DE RECHERCHE

Le concept de contrôle interne a été rendu

institutionnel en Occident par la promulgation des lois, notamment la loi

SARBANES-OXLEY ACT (ou simplement le SOX) promulguée aux USA en 2002 et

la loi de la Sécurité Financière (LSF), instaurée

un an plus tard, en France. La réalité est tout autre dans les

pays en voie de développement. Dans ce chapitre, la première

section nous montre comment le contrôle interne est perçu dans le

contexte tchadien. La deuxième section traitera de la

méthodologie adoptée pour mener cette étude.

Section 1 : Contrôle

interne dans le contexte du Tchad

Le contrôle interne est récent et complexe dans

sa compréhension et sa mise en oeuvre. Ce dispositif peine à

gagner l'adhésion des organisations, souvent gangrénées

par la corruption et les détournements de fonds. Nous aborderons dans

cette section comment ce dispositif est perçu et appliqué au

niveau national.

I.

Dispositif national de contrôle interne

Dans

l'espace OHADA dont le Tchad fait partie, aucune loi ne règlemente

institutionnellement le contrôle interne en dépit des

malversations flagrantes observées dans la plupart des organisations

tant publiques que privées. Ce concept de contrôle interne est

récent dans le milieu des organisations avec l'arrivée des

financements des systèmes des nations unies et autres bailleurs

bilatéraux et multilatéraux. Toutefois, le fait pour les

organisations et autres institutions d'édicter des principes ou des

règles de gestion, d'effectuer de contrôle et

vérifications, constitue un acte de contrôle interne. Dans les

faits, diront NOIROT et WALTER (2009), aucune entreprise ne s'est jamais

passée du contrôle interne, que ce soit au travers de la simple

gestion des recettes et des dépenses, dont l'enregistrement

séquentiel constitue pour l'entrepreneur le premier acte de

contrôle interne de l'entreprise, ou dans l'entreprise artisanale

où, les rôles et les responsabilités étant

parfaitement définis, les contrôles avant la livraison du produit

sont supervisés par le responsable de fabrication ou le chef de

chantier. C'est pour cette raison, qu'en entreprise, le contrôle interne

peut être facilement institutionnalisé, puisque la base existe de

façon native dans toute structure, quelles que soient sa taille et sa

nature.

II.

Textes et exigences des bailleurs de fonds

Pour la Commission européenne (2014), un dispositif de

contrôle interne est un préalable au financement de toute

organisation ayant sollicité son aide. Elle stipule que :

« l`absence de contrôles internes adéquats est un risque

majeur. Faute de contrôle internes, il existe un risque réel que

les fonds européens ne soient pas bien utilisés, de

manière convenue dans le contrat. Des actifs peuvent se perdre, et la

traçabilité des fonds n'être pas garantie ». Il

est donc important de créer un environnement propice à une bonne

disposition et application du contrôle interne. Cet environnement englobe

l'intégrité, la déontologie et le comportement des cadres,

le style de gestion de la direction du projet, le dévouement et la

compétence de la direction du projet, la structure organisationnelle et

l'attribution des responsabilités et de l'autorité, les

politiques et pratiques en matière de ressources humaines. Il en est de

même dans le cadre de la subvention du Fonds mondial. Dans ses directives

pour l'audit annuel des comptes d'un programme, le Fonds mondial (2003) indique

que les termes de référence de l'audit doivent préciser

que l'auditeur soumettra une lettre de la direction à la fin de l'audit.

Dans cette lettre on y inclura au moins les questions/éléments

liés à l'évaluation du système de contrôle

interne du programme avec un accent égal sur la capacité du

système à fournir à temps aux gestionnaires des

informations utiles sur la gestion correcte du programme et l'efficacité

générale du système de contrôle interne à

protéger les actifs et ressources du programme. La mise en place des

instances de gouvernance (Comité directeur), des instances de

coordination nationale (CCM), de l'appui international (Assistance technique

internationale) ou d'une agence (Agence locale de fonds) sont également

motivés. Aussi, pour le Fonds mondial, la subvention dans un contexte

national à risque comme pour le cas du Tchad, appelle la présence

d'une Agence fiduciaire. A côté de ses dispositions, des textes

internes (manuel de procédure, plan de gestion des achats et des stocks,

etc.), les dispositifs applicables sur le territoire national (code de

passation de marché, code de travail etc.) doivent être pris en

compte. L'une des exigences du Fonds mondial et non des moindres est le

recrutement d'un Contrôleur ou d'un Auditeur interne. Cette condition est

primordiale pour un programme qui prétend bénéficier de sa

subvention.

III. Mesures organisationnelles de

contrôle interne

Les activités de contrôle interne

requièrent que des mesures soient prises pour se protéger

adéquatement d'une part et assurer le suivi et la maitrise des risques

d'autre part. Dans certaines organisations, afin de garantir la

fiabilité des rapports financiers et programmatiques, des

systèmes de vérification peuvent être instaurés

à chaque stade de la chaine. La Commission bancaire et financière

belge (2002) a énuméré les différentes mesures qui

peuvent être prises pour assurer un contrôle interne

adéquat. Elles peuvent être d'ordre général et/ou

spécifique.

Parmi les mesures d'ordre général, il ya le

contrôle hiérarchique, la séparation des fonctions, les

contrôles croisés, la double signature, la vérification

périodique des inventaires, la réconciliation des comptes, la

justification des soldes, la tenue de registres de contrôle ainsi que les

mesures visant à assurer la sécurité des personnes et des

actifs.

De manière spécifique, on se focalisera sur la

connaissance et la maîtrise des risques ainsi que sur

l'intégrité et la fiabilité de l'information

financière et de gestion. Les risques les plus fréquents sont les

risques d'erreurs, de fraude et de détournement, il faut donc

élaborer des politiques, faire des analyses précises, documenter

et appliquer des procédures de leur traitement. En milieu associatif, la

Commission communautaire française (2007) pense qu'il

faut des contrôles appropriés à plusieurs niveaux :

directifs (renfermant les politiques et procédures de contrôle

mises en place), détectifs (permettant de détecter toute

survenance d'un risque), préventifs (visant à prévenir la

survenance d'un risque) ou correctives (permettant de corriger l'impact du

risque survenu).

Section 2 : Méthodologie de recherche

Dans cette section, nous

déclinons la méthode utilisée pour mener les

investigations ainsi que les outils de collecte d'informations (I) et la

méthode d'analyse du dispositif de contrôle interne de FOSAP (II).

I. Méthode

d'Investigation

L'investigation est une recherche attentive et suivie jusque

dans les détails. Elle est opérée auprès d'une

population cible définit au préalable. Nous définirons

dans cette section la population cible de notre étude et nous

rappellerons la méthode adoptée et l'outil utilisé pour la

collecte des données.

A.

Définition de la population cible

Une population cible est l'ensemble des individus sur lesquels

s'applique l'étude. Celle de notre étude est constituée de

l'Administrateur/Gestionnaires et des autres responsables impliquées

dans le contrôle interne du FOSAP. Le critère de choix du

répondant est motivé par l'importance de sa responsabilité

au sein de l'organisation.

B. Méthode de collecte des

données

Pour le recueil des données nécessaires à

l'étude, nous avons conçu un guide d'entretien et un

questionnaire adressés aux différents responsables du FOSAP. A

cet effet, quelques séances d'échanges ont eu lieu avec le

responsable des ressources humaines, la Responsable de passation de

marché et l'Assistant technique international en finance. En outre, les

recherches documentaires et les observations directes sont utilisées

dans le cadre de ce travail.

a.

Enquête

L'enquête a été effectuée

sur la base du guide d'entretien et d'un questionnaire, administrés

à la population cible de l'étude (voir annexe 2 et 3). Le

questionnaire est inspiré des travaux de recherche menée par

OUATTARA (2005) ainsi que des questionnaires de contrôle interne

élaborés par la Commission européenne (2006) et la

Compagnie régionale des commissaires aux comptes français (2012).

Il comprend des questions formulées sous forme affirmative qui

nécessitent de cocher sous un oui ou un

non en fonction des réalités de

l'institution.

b. Étude

documentaire

Elle nous a permis d'avoir une vue synoptique sur les

questions relatives aux lettres de gestion adressées par le Fonds

mondial à l'institution, aux documents comptables et financiers du FOSAP

et de ses partenaires de mise en oeuvre, et aux rapports d'activités

(rapports de progrès, rapports d'activités sur la riposte au SIDA

au Tchad de 2010 à 2013, rapport d'atelier de renforcement de

capacités du HCNC de décembre 2014).

c.

Observation directe

Étant présent dans l'institution, nous avons

observé directement les pratiques liés au contrôle interne.

Nous avons utilisé les critères d'assiduité, d'aptitude et

de disponibilité du personnel au travail, l'esprit de collaboration et

de travail d'équipe. Le circuit d'approbation des documents comptables

et financiers a également fait l'objet d'une observation critique.

Le tableau ci-après présente la démarche

de recueil des informations que nous avons adoptée :

Tableau 1 : Démarche de recherche auprès

des différents responsables

|

Responsabilité

|

Outil de collecte

|

Commentaires

|

|

Responsable des Ressources Humaines

|

QCI, GE

|

QCI et GE récupérés

|

|

Responsable GAS

|

QCI

|

QCI récupéré

|

|

Responsable de Passation de Marché

|

QCI

|

QCI récupéré

|

|

Comptable VIH

|

QCI

|

QCI récupéré

|

|

Responsable de sécurité

|

QCI

|

QCI récupéré

|

|

Assistant Technique International en finance

|

Échanges verbaux

|

Échanges réalisés

|

|

Responsable Administratif et Financier

|

Échanges verbaux

|

Échanges réalisés

|

|

Responsable de Suivi et Évaluation

|

QCI

|

QCI non récupéré

|

|

Administrateur/Gestionnaire

|

QCI

|

-QCI non récupéré ;

-Autres informations recueillies lors des séances de

travaux en équipe

|

Source : Nos soins

II. Méthode d'analyse des

données

Afin de pouvoir mener une analyse méthodique des

informations, au vu des données collectées sur le contrôle

interne, nous ferons le diagnostic de l'institution. Cette analyse sera

effectuée à l'aide d'un outil de diagnostic stratégique

appelé le SWOT (Strengths/Weaknesses-Opportunities/Threats). C'est une

matrice qui sert de support pour une démarche structurée de

réflexion. Elle permet, selon BESSON et al (2010), aux

entreprises, organisations ou cabinets de consulting d'exprimer leurs

expériences, déceptions, espoirs et inquiétudes par

rapport à l'organisation ou le projet. Elle vise à identifier les

stratégies qui maximisent le potentiel de forces et d'occasions et qui

minimisent l'impact des faiblesses et des menaces. Le SWOT procède

à une analyse interne (forces, faibles) et externe (opportunités,

menaces) de l'organisation. C'est ainsi que pour rendre l'analyse plus

étayée, nous ferons un test de conformité des forces. A la

suite de test, si on observe des manquements, ceux-ci seront recensés

dans la rubrique des faiblesses. Enfin, nous formulerons des recommandations en

vu d'une remédiassions.

III.

Difficultés de l'étude

La difficulté majeure que nous avons rencontrée

pendant cette étude est l'indisponibilité d'une partie du

personnel à nous recevoir et à répondre à nos

questions. Ils évoquent les contraintes dues à la pression qui

entoure la gestion de ce financement. Aussi, les documentations

sollicitées ne sont pas toutes fournies pour exploitation. Compte tenu

des suspicions qui entourent cette notion de contrôle interne, certains

collaborateurs le voient toujours en mal malgré les explications

fournies. Les tests de conformité sont vus comme un manque de confiance

à leur égard. Cet état de choses n'a guère

facilité nos recherches et nous a amené à prolonger notre

période de stage de plus d'un mois par rapport à notre

prévision. Autres difficultés et non des moindres,

résident dans les moyens matériels et financiers pour les

recherches. Compte tenu des retards dans le paiement des salaires au niveau

national et même au niveau du FOSAP (deux mois d'arriérés

de salaires), les activités économiques évoluent au

ralenti, la stabilité sociale et mentale du personnel ont pris un coup

et ne nous ont pas été bénéfiques. Du coup, nos

moyens de déplacement et de communication, la disponibilité des

collaborateurs et d'autres moyens de recherches sont fortement

affectés.

Conclusion du Chapitre

2

Dans ce chapitre, nous avons relevé

l'intérêt que constitue le contrôle interne pour un projet

de développement. Il a toute son importance en termes de respect des

procédures et de gestion de risques, de suivi des engagements et de

respect de délai. Nous avons fait le lien entre projet et programme de

développement et avons indiqué que la réalisation de

ceux-ci doit avoir la contribution du contrôle interne qui, lui, aide

à atteindre des objectifs stratégiques et opérationnels en

termes de fiabilité et d'intégrité des informations

financières, d'efficacité dans l'atteindre de résultat et

en termes d'efficience de gestion des ressources. La protection, la

sauvegarde du patrimoine et le respect des lois et règlements sont

autant des objectifs à atteindre. Parlant de sa mise en oeuvre au niveau

National, il faut noter qu'aucune loi ne règlemente institutionnellement

le contrôle interne toute fois, aucune institution ne s'en est jamais

passée. Les bailleurs de fonds, eux, indiquent que l'absence de

contrôle interne implique un risque énorme de mauvaise gestion

d'où son exigence.

DEUXIÈME PARTIE : ANALYSE EMPIRIQUE DU

CONTRÔLE INTERNE

CHAPITRE 3 : PRÉSENTATION DU FOSAP

L'objet de ce chapitre est

de faire une brève présentation du cadre institutionnel dans

lequel les travaux de la présente recherche ont été

menés. La compréhension du cadre institutionnel est

également importante dans les différentes analyses et

implications du travail. Dans ce sens, le chapitre fait une présentation

générale de la structure (section 1) et présente

l'état de lieux sur la mise oeuvre du dispositif de son contrôle

interne et décrit les mécanismes de financement de ses

activités dans la section 2.

Section 1 : Présentation générale du

FOSAP

I.

Organisation du FOSAP

La Fiche technique de la Subvention se présente dans le

tableau ci-après :

Tableau 3 : Fiche

technique de la subvention

|

Période :

|

Du 1er janvier 2010 au 31 décembre 2014

|

|

Titre /subvention :

|

Renforcement de la réponse nationale au VIH/SIDA pour

la décentralisation, le passage à

l'échelle des structures de prévention et de prise en charge

globale

|

|

Bénéficiaire Principal :

|

FOSAP

|

|

Pays :

|

Tchad

|

|

Composante :

|

SIDA

|

|

Série (Round) :

|

8

|

|

Numéro de la subvention

|

TCD-810-G05-H

|

Source : Fiche inspirée du

plan GAS, janvier 2013

La structure du FOSAP est de type staff and line

(hiérarchico-fonctionnelle). Elle repose essentiellement sur le principe

hiérarchique d'unicité de la gestion et sur celui du recours

à des organes de conseil composés de

spécialistes (les responsables hiérarchiques

bénéficient de l'assistance de conseillers pour des domaines

d'activité précis). Les décisions stratégiques

globales sont prises par l'Administrateur/Gestionnaire, les responsables

fonctionnels sont là pour y contribuer et l'optimiser selon la

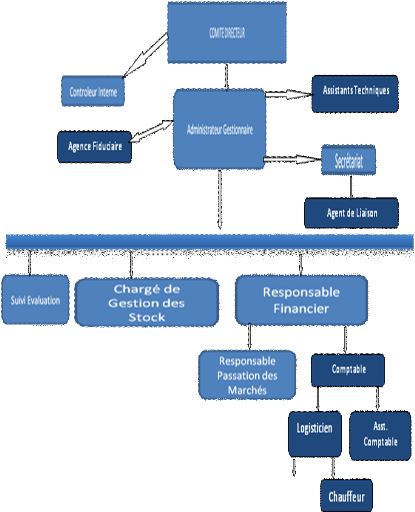

spécialité liée au service de chacun. L'organigramme du

FOSAP tiré de son Manuel de procédures administratives,

comptables et financières du FOSAP de février 2013 se trouve en

annexe 1 du document.

II. Création, but et

objectifs du FOSAP

Le FOSAP est une institution de l'État tchadien,

créée en 1994. Le 22/08/2006, un arrêté

n°020/MEPC/SG/06 du Ministre des finances de l'économie et du plan

l'a scindé en deux (2) unités indépendantes : Une

unité chargée d'exécuter les activités

financées par le Fonds mondial et la seconde, les activités

financées par la Banque mondiale. L'unité financée par la

banque mondiale est arrivée à termes en juin 2013. Celle

financée par le Fonds mondial se poursuit grâce aux tours (round)

de financement dont l'État tchadien bénéficie. Le FOSAP

gère aujourd'hui un (1) programme composé de trois (3) projets

notamment le projet de lutte contre le paludisme, le projet de lutte contre la

tuberculose et le projet de lutte contre le VIH&SIDA sur lequel nous menons

la recherche actuelle.

Le

projet round 8 VIH&SIDA doit contribuer à atteindre les principaux

buts suivants : Intensifier la prévention pour réduire les

nouvelles infections ; réduire la morbidité et la

mortalité dues au SIDA au Tchad d'ici 2014 et renforcer la

coordination, le suivi et l'évaluation.

Les objectifs de ce projet sont entre autres : garantir

la couverture et la sécurité transfusionnelle sur toute

l'étendue du territoire ; élargir l'accès aux centres

de dépistage volontaire (CDV) au niveau national ; élargir

le programme de prévention de la transmission de l'infection à

VIH de la mère à l'enfant ; améliorer la prise en

charge des Infections sexuellement transmissibles (IST) ; améliorer

et élargir la prise en charge médicale par les ARV et le suivi

biologique ; prévenir et traiter les infections opportunistes (IO)

sur toute personne infectée par le VIH et assurer le suivi

biologique ; améliorer la coordination, le suivi-évaluation

et la régulation des services. La mesure de l'atteinte de ces objectifs

du projet peut se faire à travers quinze (15) indicateurs de

résultats (annexe 4), trois (3) indicateurs d'impact et trois (3)

indicateurs d'effet.

III. Apport du FOSAP dans la lutte

contre le VIH&SIDA

Depuis sa création,

le FOSAP intervient permanemment dans la lutte contre les maux qui affectent la

population. Sa contribution dans la lutte contre le VIH&SIDA à

l'échelle nationale reste remarquable. Grace à la subvention du

Fonds mondial et de l'État tchadien, le projet couvre les

activités de soin, d'information, de sensibilisation et de

communication, d'équipement en matériels médicaux et de

suivi et d'évaluation de la mise en oeuvre. Les domaines de prestation

de service sont : la sécurité transfusionnelle, le

dépistage et le conseil ; la prévention de la transmission

de la mère à l'enfant ; le diagnostic et le traitement des

IST ; la thérapie antirétrovirale (ARV) et le suivi

biologique des porteurs du virus ; la prophylaxie et le traitement des

infections opportunistes. A cet effet, sont menées les activités

d'achat et de mise à disposition des personnes vivant avec le VIH, des

antirétroviraux, des médicaments contre les infections

opportunistes et des infections sexuellement transmissibles. L'achat des

réactifs et des consommables, des appareils de CD4 et des appareils de

charge virale etc. L'autre partie du financement est destinée aux

activités de communication, d'information et de sensibilisation pour un

comportement responsable. La Coordination, le suivi et l'évaluation

ainsi que les dotations en équipements, autres achats et

approvisionnements sont également couverts par le financement.

D'une portée nationale, le projet couvre la

totalité des vingt et trois (23) régions du Tchad. Malgré

quelques difficultés d'accession aux zones dont les pistes sont

impraticables à certaines saisons de l'année, un grand effort est

fait afin de desservir les formations sanitaires des grands centres, surtout en

ARV et en détermine.

IV.

Processus de financement du projet

Les principaux bailleurs de fonds du FOSAP restent

l'État tchadien et le Fonds mondial de lutte contre le sida, le

paludisme et la tuberculose. Selon le rapport d'activité sur la riposte

au SIDA au Tchad de 2010 à 2013, la contribution annuelle de

l'État Tchadien dans cette lutte sur le plan national se chiffre en

moyenne à 2 milliards de FCFA destinée principalement à

l'achat des ARV et des réactifs. Le financement du Fonds mondial reste

et demeure un appui plus qu'important, car il compte pour plus de la

moitié de tous les financements destinés à lutter contre

cette maladie dans le pays. La convention signée entre le FOSAP et le

Fonds mondial pour couvrir la période allant de 2010 à 2012 puis

de 2013 à 2014 est de 38 585 993 Euros, soit environ 25 310 752 210

FCFA. Toute fois, la signature de la deuxième phase à elle seule,

est convenue pour une enveloppe de 37 521 008 Euros soit 24 612 167 845

FCFA. Le mécanisme de ce financement commence d'abord par la soumission

à un appel de financement du Fonds mondial par une instance de

Coordination nationale appelée le CCM. Une fois que le pays est

élu à la subvention, le CCM en accord avec le Fonds mondial

désignent une ou plusieurs Organisations nationales ou internationales

exerçant sur le territoire national, jugées capables et en

fonction de leurs domaines d'intervention, comme RP, pour la gestion de ce

fonds. Ceux-ci rendent compte directement au Fonds Mondial, sous la

surveillance du CCM. Dans le cas d'espèce, le fonds transite du Fonds

Mondial dans le compte bancaire du FOSAP qui se charge, à son tour, de

le décaisser aux sous récipiendaires (SRs) qui exécutent

une partie du financement et décaissent à leur tour, l'autre

partie aux sous récipiendaires secondaires (SSRs) qui mettent

également en oeuvre les activités de leur ressort. Ces derniers,

dans certains contextes, décaissent enfin à leur tour aux

organisations à base communautaire (OBC) pour mener certaines

activités. Le schéma de financement, de décaissement et de

justification du fonds se présente comme suit :

Schéma 2 : Circuit de décaissement et de

justification du financement

A la lecture du schéma, la notation allant de A1

à A5 indiquent la hiérarchie de décaissement tandis que

celles allant de B1 à B5, montrent la hiérarchie de

justification. Il fallait à un moment donné, quatre (4) niveaux

de décaissement avant d'atteindre le bénéficiaire final.

Cependant, des cas de paiement direct peuvent s'effectuer par le FOSAP pour

couvrir les activités de certains SRs ou SSRs. Les niveaux (A5) et (B5)

concernent respectivement les retombés du projet sur les

bénéficiaires ainsi que du feedback de ces derniers. Dans le

cadre de sa subvention, le Fonds mondial adopte une technique

d'évaluation basée sur les résultats.

V. Méthode

d'évaluation de performance par le Fonds mondial

Le Fonds mondial évalue la performance du projet

trimestriellement et après chaque phase. Une note générale

est accordée à chaque projet de manière

séparée. Cette évaluation tient compte de la

conformité des résultats obtenus par rapport aux résultats

escomptés, de l'efficacité et la ponctualité des

débours aux partenaires de mise en oeuvre appelés SRs ainsi que

de la mesure selon laquelle le PR a bien géré l'ensemble de la

subvention.

L'échelle d'évaluation de la performance

utilisée par le Fonds mondial se présente comme suit :

- A1 : Correspond aux Résultat > 100%;

- A2 : Correspond aux Résultats compris

[90%, 100%];

- B1 : Correspond aux Résultats compris [60%,

89%];

- B2 : Correspond aux Résultats compris [30%,

59%];

- C : Correspond aux résultats < 30%.

Les deux (2) dernières notes correspondent

respectivement aux résultats insuffisants, mais potentiellement

prouvés et aux résultats insuffisants et sans potentiel

prouvé. Cette dernière mérite une attention

particulière car, si la situation perdure, elle peut entrainer la

suspension ou le non-renouvellement de la subvention. Pour chaque note

attribuée, le Fonds mondial doit fournir une explication du choix de

ladite note. C'est pourquoi l'évaluation des résultats du projet

VIH de FOSAP qui a été menée en fin décembre 2014,

rapportée dans la dernière lettre de gestion de février

2015, indique que la performance de la subvention est au niveau

(B2) c'est-à dire que le résultat de l'ensemble

de la performance est comprise entre 30 et 59%. Ce résultat s'explique

par le faible taux d'absorption financière et un résultat

programmatique peu reluisant. En effet, des irrégularités sont

observées dans les procédures financières ayant

entrainé la non-validation de certaines dépenses. La

qualité des données programmatiques et le retard dans la

réponse aux lettres de gestion ont fortement contribué à

cette notation.

Section 2 : État du

contrôle interne actuel du FOSAP

En présentant cet état des lieux, nous voudrons

faire ressortir les différents organes, outils et procédures mis

en place ainsi que les parties prenantes de ce dispositif. Enfin nous ferons

ressortir les difficultés que nous avons rencontrées durant notre

stage.

I.

Organes internes actifs dans le dispositif de contrôle interne

Le FOSAP est doté d'un statut qui lui

confère une autonomie, même s'il est rattaché

institutionnellement au Ministère de l'économie et du plan. Pour

réaliser ses objectifs, l'institution dispose des organes suivants qui

jouent un rôle important dans la mise en place et l'application du

dispositif de contrôle interne :

A.

Comité directeur (CD)

Le Comité directeur examine et apprécie les

problèmes posés par l'Administrateur/Gestionnaire, discute avec

le Gouvernement et les bailleurs de fonds sur des éventuelles

modifications des textes organiques. Il examine et approuve les rapports

financiers et techniques du FOSAP, contrôle l'exécution des

activités et lance l'audit annuel des comptes. Composée des

cadres des représentants des différents ministères et

d'ONG, cette instance donne mandat à la direction générale

qui lui rend compte des caractéristiques essentielles du dispositif de

contrôle interne.

B.

Unité de Gestion de fonds (Direction générale)

Le principe 2 évoqué par le Comité de

bale sur le contrôle bancaire (1998) spécifie que :

« La Direction générale devrait être

chargée de mettre en oeuvre les stratégies approuvées par

le conseil, de définir des politiques de contrôle interne

appropriées et de surveiller l'efficacité du système de

contrôle interne ». Celle du FOSAP est l'organe

d'exécution dotée des responsabilités dans

l'élaboration des programmes d'activités et leur

exécution. Placée sous l'autorité du Comité

directeur, elle identifie et résout les problèmes relatifs

à l'exécution du programme, le suivi de la qualité

technique du programme, la réalisation des audits financiers annuels

liés au programme conformément aux clauses du Fonds mondial.

Elle est chargée de définir, d'impulser et de surveiller le