4.8.2- Tests statistiques

Pour confirmer ou infirmer la deuxième hypothèse

de travail qui se base sur la comparaison des différents types

d'exploitations agricoles sur la base de la contribution du bambou au revenu

global, le test statistique qui a été retenu est celui

développé par

28

B. L. Welch en 1947 (BAILLARGEON G. et RAINVILLE J., 1977). Ce

test est ainsi présenté :

1. Hypothèses statistiques

H0 : u i = u j H1 : u i >-- u

j ; i et j désignent les types à

comparer18.

2. Hypothèses de base

Les hypothèses de base supposent un

échantillonnage aléatoire de deux populations normales et

indépendantes de variances inconnues et inégales et ni,

nj -.< 30.

3. Rapport critique et sa distribution

( X X

i - j

) - ( ì - ì )

t

=

Le rapport

i jdéveloppé par B. L.

Welch en 1947 est distribué

s i

sj

2 2

+

ni

nj

s j

( + )

s 2

i

2

2

n n

i j

approximativement suivant la loi de Student avec v = - 2

2

2

n i

s

( )

i

s

2 ( )

j 2

+ nj

degrés de

18Nous aurons à faire trois (3)

comparaisons. En effet : le type 1 sera comparé avec les types 2 et 3,

et ceux-ci seront comparés entre eux.

n i

liberté. V n'est pas nécessairement un nombre

entier; nous prenons alors la valeur entière la plus

rapprochée.

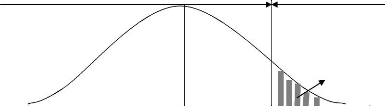

4. Région critique

Acceptation de H0 Rejet de H0

á = 0.05

t

0 tá; v

Figure 1: Région critique dans le test de

Welch

29

5. Critère de décision

Rejeter Ho si tcalcule >t a

; v ta;v est le t tabulaire.

4.8.3- Modèles économétriques

Pour effectuer les analyses de dépendance entre la

variable endogène ou dépendante (quantité de bambous

plantée) et les régresseurs ou variables exogènes ou

indépendantes ou explicatives ou prédéterminées

(taux d'autoconsommation des cultures autres que le bambou, revenu non

agricole, revenu procuré par le bambou à la période

précédente (année 2005)) citées dans

l'hypothèse 1, le modèle économétrique qui a

été construit est la régression linéaire multiple.

Ce modèle s'écrit mathématiquement de la manière

suivante : Q = a + a Z + a Z + a Z

+ p . Dans ce modèle, nous testons la

i 0 1 1 i 2 2 i 3 3 i i

part de la variabilité de Q expliquée par

les Zk et nous vérifions le respect des

conventions de la spécification en vérifiant les

hypothèses d'adéquation d'usage suivantes :

H1 : Les variables exogènes Z sont

mesurées sans erreur et ont chacune une moyenne et une variance

finie.

H2 : Absence de biais systématique

; en d'autres termes, chaque perturbation pj a une

espérance mathématique nulle quelle que soit la valeur de

Zj.

H 3 : Homoscédasticité des erreurs,

c'est-à-dire la variance de chaque pj est la

même "j E {1, 2, 3} et est indépendante de

Zj: var(Qi) =

var(pi) = s .

2

H 4 : Les écarts résiduels suivent une distribution

normale.

H 5 : Absence de colinéarité de l'ensemble des

variables explicatives. 4.8.3.1- Spécification du

modèle

Q = a + a Z + a Z + a Z

+ p ;

i 0 1 1 i 2 2 i 3 3 i i

Q : Quantité de bambous plantée (nombre de

boutures mis en terre);

a0: Niveau moyen de Q quand chaque

variable explicative est nulle;

aj : Accroissement de Qj

relatif aux variations de Zj ; j = {1, 2, 3};

Z1: Taux d'auto-consommation des cultures

exprimé en valeur absolue (par rapport à 1);

30

Z2 : Revenu non agricole exprimé en

gourdes;

Z3 : Revenu procuré par le bambou

à la période précédente (année 2005)

exprimé en

gourdes;

ì : Perturbations aléatoires.

4.8.3.2- Interprétation des

áj

Le grand mérite de l'analyse de la régression

multiple, sa véritable raison d'être, est qu'elle permet d'isoler

les effets respectifs des différents facteurs explicatifs,

précisément lorsque les nombreuses variables qui interviennent

n'ont pas été (et ne peuvent sans doute pas être)

contrôlées expérimentalement. En tant qu'estimation des

pentes ce sont les á j (appelés coefficients

de régression partielle) qui contiennent cette

information. Chacun représente l'estimation par les

moindres carrés

|

de

|

?

?

??

|

? E ( Q Z 1 ,..., Z )

k

|

1

?

??

|

, dérivée partielle de l'espérance

conditionnelle19 de Q par rapport

|

|

? Z j

|

aux variations du niveau de Zj . Donc les

áj nous permettent de convertir les variations

ceteris paribus de chacune des variables explicatives en une variation attendue

de la variable dépendante. Chaque fois que la eme

j variable explicative subit une variation,

nous

prévoyons que ÄQ = á j

ÄZ j .

4.8.3.3- Estimation des paramètres

Pour estimer les paramètres du modèle, la

méthode des moindres carrés ordinaires (MCO) a été

mise en oeuvre. Cette méthode consiste à rechercher les valeurs

qui minimisent la somme des carrés des écarts entre les valeurs

observées de Q et celles prévues par le modèle.

Il s'agit donc de minimiser par rapport à á0,

á1 , á2 ,

á3

l'expression

S(á0,á1,á2,á3)

ei avec

= ? 2 e = Q - ( á +

á + á + á )

0 1 1

Z

i i i 2 2

Z . Les

i 3 3

Z i

conditions de premier ordre de ce problème de minimisation

s'écrivent :

19 Chaque fois qu'on cherche à estimer une variable

(Q) en tant que fonction d'une autre variable (Z), on calcule la

quantité statistique E(Q Z) : c'est-à-dire

l'espérance conditionnelle Q, étant donné la valeur

de Z déterminée antérieurement. ?+8

E ( Q Z ) = qf ( q z 0

) dq

-8

31

|

äS

=2??eiäei?=0 ? j? {0, 1, 2,

3}.äá ?

äá

? ? ?

j j

ä ei

Sachant que e = Q - (á

+á Z +á Z +á Z ) et que

donc = -1

i i 0 1 1i 2 2i 3 3i

ä á0

|

et ?j ?{1, 2, 3}

|

. Chacune des conditions de premier ordre (nullité des

dérivées partielles

ä ei =

-Zji

j

äá

|

premières) nous livre une équation, en effet :

j = 0 na0 +â1?Z1i

+á2?Z2i

+á3?Z3i = ?Qi

2

j = 1 á0?Z1i

+á1?Z1i

+á2?Z1iZ2i

+á3?Z1iZ3i =

?Z1iQi

2

j= 2

áà0?Z2i

+á1?Z1iZ2i

+á2?Z2i

+á3?Z2iZ3i =

?Z2iQi

j = 3 á0?Z3i

Z1iZ3i

+áà2?Z2iZ3i

+á3?Z3i =?Z3iQi

|

|

Soit Zj , la moyenne de la eme

j- variable. En divisant par n la première

équation, nous obtenons : Q =

áà0

+áà1Z1

+áà2Z2

+áà3Z3 ce qui prouve que la droite

de régression des moindres carrés passe par le point moyen.

Nous aboutissons donc à un système

d'équations linéaires liant á0,

á1, á2,

á3, équations qui sont appelées «

équations normales ». D'après l'algèbre

élémentaire, on sait que, si ces équations (qui sont de

forme linéaire et non homogène) sont également

indépendantes et compatibles, leur solution fournira des estimations

uniques pour les 4 paramètres20.

Pour savoir si tel est le cas, il suffit d'étudier la

matrice des coefficients : si le déterminant de cette matrice n'est pas

nul, alors le système admet une solution. Les estimations des

coefficients pourront être déterminées en résolvant

le système. Cela fait,

20 Comme le lecteur peut avoir oublié certaines notions

mathématiques élémentaires, nous rappelons ici quelques

points essentiels. Compatible signifie que les inconnues

doivent pouvoir vérifier simultanément toutes les

équations. Par exemple, une variable z ne pourrait être en

même temps égale à z+1 et à z-1.

Indépendant signifie qu'il n'est pas possible de

calculer une équation particulière comme la somme

pondérée des deux autres. Enfin, non

homogène signifie que les termes de gauche (ici,?Q , ?

Z 1 Q , ? Z2Q , ?

Z3 Q) ne sont pas tous nuls.

32

nous pouvons calculer la valeur du résidu empirique

ei pour toutes les observations par la formule

ei = Qi - (d0 +

â1Z1i +

â2Z2i +

â3Z3i) ? i . La

réécriture matricielle du système

à

Z 1

ì1

e1

á0

j

Q1

.

et aà =

.

.

.

=

=

e

.

Q

à

Znj

ìn

en

á3

Qn

1 ? ? ? ? J

.

1

?

?

?

? J

.

1

?

?

?

?

J

.

1

?

?

?

? J?

.

1

?

.

ì = ? ?

? . ?

? ?

J

?j ? {1 , 3} Zj =

Complétons la liste de nos vecteurs par un vecteur

particulier Z0 dont les n composantes sont toutes

égales à 1 (soit ? i Zi0 = 1).

Rien ne nous interdit non plus, en juxtaposant les quatre vecteurs

Z0, Z1, Z2 ,

Z3 , de composer une matrice à n lignes et 4

colonnes (c'est-à-dire une matrice de type n × 4) que nous

appellerons Z :

|

1

1

|

Z Z

11 12

Z Z

21 22

|

Z13 Z23

|

.

.

Z = [ Z0 , Z1,

Z2 , Z3 ] =

. . .

. . .

Z n Z n Z n

1 2 3

. L'intérêt essentiel de ce système de

1

1

?

?

?

?

?

J?

notations est de nous permettre de réécrire de

manières très économes ces choses pour lesquelles nous

dépensions beaucoup d'encre.

Tout d'abord, alors que le modèle théorique

devait s'écrire :

Qi =

á0 +

á1Z1i +

á2Z2i +

á3Z3i

+ìi ?i nous pouvons exprimer la même

chose par

Q = Zá + ì . De la

même manière, alors que la formule du résidu calculé

s'exprimait : ei = Qi -

(d0 + â14 +

â2Z2i +

â3Z3i) nous pouvons à présent

écrire cette relation :

e = Q - Záà .

Mais il y a mieux. Le système d'équations fixant

la valeur des coefficients estimés peut être maintenant sur une

seule ligne. Il s'exprime, en effet, sous forme matricielle

ZT Záà = ZT Q

où T

Z est la transposée de la matrice Z. On montre,

en effet, sans

difficulté :

ZTZ = et que

J

?

?

? Z

T ? ? 1 i

=

Z2

?

33

1

?

?

?

? J

Qi

Z Q

?

Z3

i i

Qi

Qi

Qi

?1

1

?

?

n Z

i

Z2i

Z3i

1

2

Z

i Zli Z1iz2i

Z1iz3i

1

2

Z2i Z

iZ2i Z2i Z2iZ3i

2

?

Z

?

?

Z3i

Z1i

3i

3i

Z2iZ3i

Z

Cela nous permet d'écrire áà sous

la forme â = (ZT Z)-1 ZT Q

où ( ) -

ZTZ n'est autre

1

que l'inverse de la matrice ZT Z .

|