3.1.2. Représentation du modèle VAR

Un vecteur autorégressif (VAR) est un

système d'équations linéaires dynamiques dans lequel

chaque variable est écrite comme fonction linéaire de ses propres

valeurs retardées et de celles des autres

variables .Considérons k variables ou processus stationnaires  . Chacun de ces processus est fonction de ses propres valeurs

passées, mais aussi des valeurs passées et présentes de

l'autre processus. Si nous notons p le nombre de retards, le

modèle VAR(p) décrivant la dynamique des k

variables sous forme réduite s'écrit de la manière

suivante : . Chacun de ces processus est fonction de ses propres valeurs

passées, mais aussi des valeurs passées et présentes de

l'autre processus. Si nous notons p le nombre de retards, le

modèle VAR(p) décrivant la dynamique des k

variables sous forme réduite s'écrit de la manière

suivante :

(1)

. . .

.

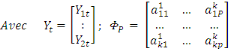

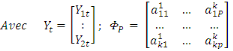

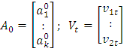

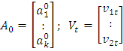

L'expression générale sous forme matricielle

s'écrit de la manière suivante :

(2) (2)

; ;

Cette représentation peut s'écrire à

l'aide de l'opérateur retard :

Que l'on peut, à son tour, réécrire de la

façon suivante :

Où I la matrice identité, L

l'opérateur retard et   satisfait les conditions de bruit blanc. satisfait les conditions de bruit blanc.

3.1.3. Etapes de

l'élaboration du modèle VAR

3.1.3.1 Vérification de la stationnarité des

variables

Les séries économiques sont très souvent

des séries non stationnaires. Pour appréhender la

stationnarité d'une série, on applique des tests de racine

unitaire. Il existe de nombreux tests de racine unitaire, nous

présentons ici uniquement le test de Dickey et Fuller visant à

tester l'hypothèse nulle de non stationnarité contre

l'hypothèse alternative de stationnarité. Depuis Nelson et

Plosser (1982), les cas de non stationnarité sont analysés

à partir de deux types de processus :

· Processus TS (Trend Stationary) qui représente

le processus caractérisé par une non stationnarité de

nature déterministe.

· Processus DS (Difference Stationary), qui

représente le processus dont la non stationnarité est de nature

stochastique.

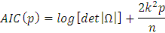

3.1.3.2. Détermination du nombre de décalage ou

retard optimal

Pour déterminer le nombre de retards optimal pour un V

AR(p) ; on peut utiliser plusieurs méthodes. Une procédure type

consiste à estimer tous les modèles VAR pour des ordres p

allant de 0 à un certain ordre h fixé de façon arbitraire

(nombre de retards maximum pour la taille d'échantillon

considéré, ou nombre de retards maximum compatible avec une

théorie ou une intuition économique). Pour chacun de ces

modèles, on calcule les fonctions AIC (p) et SC (p) de la façon

suivante :

où k est le nombre des variables du système, n

est le nombre d'observations, p est le nombre de retards et Ù est la

matrice des variances-covariances des résidus estimés du

modèle, det désignant son déterminant. On retient le

retard p du modèle qui minimise ces critères.

|