L'évolution du rôle du controle de gestion comme mode de controle et de standardisation des organisations( Télécharger le fichier original )par Anonyme Université Paris X Nanterre - Master 2 Pro Contrôle de gestion 2006 |

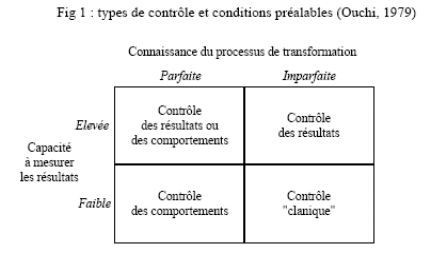

I. Le rôle du contrôle de gestion classique dans la standardisation des organisations, des comportements et des résultatsI.1 De la taylorisation de type fordisme à la néo-taylorisationL'évolution des observations et de la pensée en sociologie des organisations a permis la distinction de plusieurs formes de standardisation, qui se sont succédées depuis celle de Taylor sans pour autant s'y substituer totalement. Outre la standardisation des procédés introduite par Taylor, la standardisation des résultats, celle des qualifications et celle des normes ont été recensées dans les travaux de Mintzberg. La standardisation des procédés peut être définie par la spécialisation des postes de travail, chaque poste de travail étant caractérisé par les tâches que l'opérateur doit y effectuer. La conception des postes de travail est confiée au analyste de la technostructure, regroupés dans le bureau des méthodes clairement (géographiquement) séparé de l'atelier dans la vision traditionnelle du fordisme. La standardisation des résultats prône la définition de standards, déterminés en fonction des caractéristiques et du volume de production attendue des opérateurs. La mesure des résultats réels est comparée aux standards et les écarts doivent pouvoir être expliqués. La standardisation des qualifications part du postulat que les opérateurs sont, de par leur formation, qualifiés pour coordonner et accomplir leurs tâches efficacement. La standardisation des normes se base sur des règles, des normes, des valeurs établies pour l'organisation dans sa globalité, qui dictent le travail et auxquelles les membres adhèrent. Ces formes de standardisation sont utilisées, à des degrés divers, dans la plupart des organisations actuelles. Le contrôle de gestion n'est pas neutre dans la mise en place, le maintien et l'utilisation de ces formes (post)modernes de taylorisation, bien que ce ne soit pas la seule discipline / fonction concernée. Attardons-nous sur le rôle joué par le modèle traditionnel de contrôle de gestion vis-à-vis des avatars de la néo-taylorisation. I.2 Les modes de contrôleLangevin et Naro rappellent dans leur revue de la littérature anglo-saxonne1(*) consacrée à la thématique Contrôle et comportements que le contrôle de gestion est souvent un processus de facilitation de la décision. Ils ajoutent que le contrôle de gestion poursuit également un second objectif davantage centré sur les comportements des acteurs, « un [...] mécanisme dont la finalité est d'influencer (decision-influencing) les comportements des acteurs de l'organisation dans le sens attendu par cette dernière » (Demski et Feltham, 1976, cités par Langevin et Naro, 2003). D'après Merchant, le contrôle des individus répond à la nécessité d'encadrer les possibilités d'occurrence de comportements dysfonctionnels, lesquelles peuvent être classées en trois causes : « Premièrement, les individus peuvent ne pas connaître de façon précise ce qui est attendu d'eux. Deuxièmement, les individus peuvent être motivés à prendre des décisions différentes de celles que l'organisation souhaiterait. Troisièmement, les individus peuvent ne pas avoir les compétences, qualités ou connaissances requises pour prendre les "bonnes" décisions. » (Merchant, 1998, cité par Langevin et Naro, 2003). La prise en compte des facteurs de contingence que sont la connaissance du processus de transformation et la capacité à mesurer les résultats conduit à la typologie des modes de contrôle schématisée par W. Ouchi :

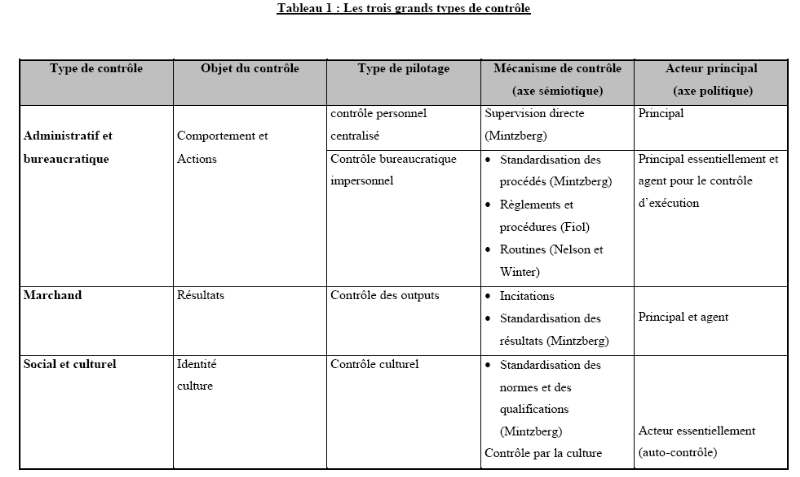

J-L Petitjean complète cette typologie en 2001 en y ajoutant le type de pilotage et les mécanismes de contrôle associés :

Les trois grands types de contrôle (Petitjean, 2001) 2(*) I.2.1 Le contrôle des comportementsD'après Merchant, le contrôle des comportements (contrôle des actions) assure que les salariés exécutent les actions jugées souhaitables et n'exécutent pas les actions indésirables. Règles et procédures, définition et séparation des responsabilités, supervision directe, autorisations d'engagement de dépenses constituent des exemples de ce mode de contrôle. Le contrôle de gestion selon le modèle financier s'intéresse au contrôle des comportements et des actions : « le contrôle des comportements, appelé contrôle des actions, assure que les salariés exécutent les actions jugées souhaitables et n'exécutent pas les actions indésirables. », ce qui correspond au contrôle opérationnel dans la typologie du contrôle fournie par RN Anthony dès 19653(*). Si le contrôle opérationnel n'est pas l'objet du contrôle de gestion (ces deux types de contrôle sont séparés dans la typologie d'Anthony), Hélène Löning précise que « en entreprise, la connexion entre les trois niveaux se révèle cruciale. De ce point de vue, le contrôle de gestion a un rôle charnière à jouer pour mettre en cohérence le niveau stratégique, les grandes orientations de l'entreprise, avec les opérations, le « terrain », « ceux qui font ». Le contrôle de gestion est un élément clé pour assurer la mise en relation des deux autres niveaux et le déploiement des objectifs stratégiques dans l'organisation ».4(*) Un exemple du lien entre contrôle de gestion et contrôle opérationnel est le rôle de fournisseur d'informations et d'aide à la décision joué par le contrôleur de gestion auprès du manager opérationnel. * 1 Langevin P., Naro G., Contrôle et comportements : une revue de la littérature anglo-saxonne, 2003 * 2 Petitjean J-L, Coordination inter firmes : de la différenciation des configurations organisationnelles a l'intégration des mécanismes de contrôle, Université de Reims (Actes AFC 2001) * 3 Anthony RN, Planning and Control Systems : A framework for analysis, Boston, Harvard University Press * 4 Löning H & alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod, 2003 |

|