L'évolution du rôle du controle de gestion comme mode de controle et de standardisation des organisations( Télécharger le fichier original )par Anonyme Université Paris X Nanterre - Master 2 Pro Contrôle de gestion 2006 |

II.1.3 Aide à la mesure de la performanceLa performance est évaluée par la mesure de couples efficacité (atteinte de l'objectif) / efficience (respect des contraintes de ressources négociées). Les moyens doivent être fixés selon le principe de pertinence, par rapport aux objectifs à atteindre.

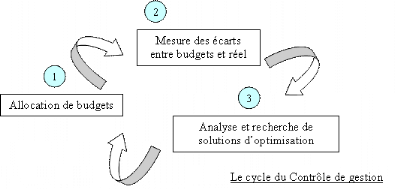

Le triangle du contrôle de gestion

L'écart entre le réalisé et l'objectif est analysé et doit donner lieu à des actions correctrices le cas échéant. Le cercle de la qualité (Plan>Do>Check>Act>Plan>...) appliqué au contrôle budgétaire Pour B. Ekoka, « Le modèle financier n'est plus au stade de sa légitimation, il a fait ses preuves pendant les trente glorieuses, il a été diffusé dans le monde entier, il y a une symétrie idéelle entre ce modèle et le système de production sloanien, la firme General Motors lui a donné ses lettres de noblesse et les principes de gouvernance anglo-saxons confortent sa domination actuelle malgré l'émergence du modèle stratégico-opérationnel. »12(*) Notons que cette « domination actuelle » concerne davantage la pratique que la théorie, une part croissante des chercheurs en gestion s'accordant sur l'existence de grandes limites du modèle financier (le contrôle de gestion par les résultats) qui en font un mode de contrôle imparfait, voire néfaste. II.1.4 Critères financiers et standardisationLe contrôle de gestion par les résultats a traditionnellement recours principalement à des critères financiers pour évaluer la performance des acteurs et des centres de responsabilité. En particulier, le Return On Investment (ROI) est devenu le fer de lance de l'évaluation monocritère. Si l'utilisation seule d'un indicateur agrégé présente certains avantages, elle comporte également des dangers qui l'ont remis en cause. Dans l'ouvrage collectif Le contrôle de gestion - organisation et mise en oeuvre13(*), Hélène Löning estime que l'utilisation d'un indicateur synthétique assorti d'un objectif unique présente l'avantage de laisser une grande autonomie au responsable, qui doit arbitrer entre différentes décisions susceptibles de répondre à certains sous-objectifs, mais en dégradant la performance sur d'autres critères. Le recours à un indicateur unique et synthétique comme le ROI permet également un suivi simplifié et exhaustif de la performance. Ekoka s'intéresse également aux bénéfices engendrés par l'utilisation de critères financiers dans l'évaluation des performances et souligne de son côté les implications en terme de standardisation des comportements des acteurs : « - Les taux de ROI, les standards d'activité, les normes de coûts sont autant d'informations préétablies par les analystes financiers, ceux des bureaux de méthodes et du contrôle de gestion. A l'intérieur de l'organisation, ces informations remplacent celles fournies par le commissaire-priseur du modèle de concurrence parfaite. Les producteurs, les acheteurs, les vendeurs, bref les opérationnels agiront en fonction de ces normes préétablies par les analystes. - Les analystes vont substituer la coordination par les prix par celle par les normes et les plans, ce qui ne remet pas en cause la théorie, mais montre plutôt son adaptation dans le monde réel. Le contrôleur de gestion est un analyste spécialisé dans l'établissement des normes de coûts à partir des normes d'activités établies par le bureau des méthodes. - Le fonctionnement interne des centres de responsabilité est une boîte-noire. La norme joue un rôle de coordination interne. Ce qui importe pour le contrôleur de gestion, c'est le résultat attendu au regard des moyens ou budgets accordés aux différents responsables des centres de responsabilité (après négociation ou ajustement à la marge des budgets de l'année précédente). » (Ekoka, 2003) Le recours aux indicateurs financiers dans le pilotage de la performance permet ainsi de contribuer à la standardisation des normes, des résultats et des comportements. C'est un élément de réponse au problème des zones d'incertitude révélé par Crozier et Friedberg (1992). * 12 Ekoka B., Structuration du modèle financier du contrôle de gestion à travers les disciplines à source, Cahier de recherche no. 2003 - 160, Centre de Recherche en Gestion de Toulouse * 13 Löning H & alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod, 2003 |

|