L'émergence de l'économie chinoise et son impact sur l'économie mondiale( Télécharger le fichier original )par Bilel Ben Nahia FSEG de Nabeul (Tunisie) - maitrise en science économie 2006 |

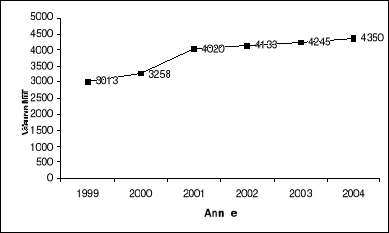

CHAPITRE 5 : FIN DES ACCORDS TEXTILE : CONSEQUENCE SUR LA TUNSIE ET LES SCENARIOS POUR SAUVER LE SECTEURLe secteur de textile-habillement est un des secteurs moteur de l'économie tunisienne ; il occupe ainsi une position stratégique, d'où l'intérêt que lui portent les pouvoirs publics. Sa contribution en termes de croissance et d'emplois est considérable, on atteste l'augmentation spectaculaire des exportations de secteur textile-habillement. Ce secteur connaît ces dernières années une légère stagnation juste après le démantèlement complet des quotas et même avant. Que représente ce secteur pour l'économie tunisienne ? Qu'elle est l'impact de levée des quotas sur le secteur tunisien ? Quels sont les scénarios pour sauver le secteur ? En parlant de la tradition, des coutumes et des habitudes on parle généralement de textile et de l'habillement, c'est une spécificité des tunisiens et de leurs savoir faire. Le métier textile est une métier traditionnel, en effet la Tunisie exportait dés le IXième siècle les produits de filature, teinture, tissage et de confection vers l'Europe occidentale, l'Italie, les pays arabes et vers l'Afrique. Les activités de textile sont concentrées depuis toujours à Kairouan, Sousse, Sfax et Gabès. Avec la colonisation de la Tunisie ces activités ont perdu leurs poids vue la mauvaise situation de l'économie, leur archaïsme et les difficultés socio-politiques. Après l'indépendance et au début des années 60 les investissements dans l'industrie textile-habillement ont progressé surtout dans la confection et la bonneterie par des investissements privés d'anciens commerçants. Avec le 1er plan de développement les unités industrielles de filature, tissage et finissage ont apparues sous l'égide de l'office National du textile qui est un organisme chargé d'élaborer le plan de développement du secteur textile, de concevoir et de préparer des projets industriels et veiller à leurs exécutions. L'Etat assure toujours le suivi et la promotion de toutes décisions du textile-habillement. Aussi un organisme professionnel la FENATEX (Fédération Nationale De Textile) regroupent les industriels et les commerçants du secteur et y défend leurs intérêts. En vue de donner un nouveau souffle au secteur textile habillement, l'Etat a adopté une politique de libéralisme économique pour attirer plus les investisseurs privés nationaux ou étrangers dans ce secteur. Cette politique s'est caractérisé par : · La mise en place du code des investisseurs et particulièrement la loi 72 pour encourager et instaurer un environnement favorable aux investisseurs étrangers. · La mise en place des structures d'appui pour orienter, promouvoir les investissements et développer les exportations grâce notamment à la création de l'agence de promotion de l'industrie (API) et du centre de promotion des exportations (CEPEX). · Les incitations fiscales et financières. · Une bonne infrastructure portuaire et aéroportuaire et un réseau de communication en amélioration continu. 2) Caractéristiques du secteur textile-habillement tunisien : Le secteur textile tunisien est dominé par les activités de sous-traitance, qui demeurent le métier industriel le plus exporté. Le secteur est composé de 2200 entreprises (dont 1600 exportatrices), employant 250 000 personnes, pour des recettes de 3 milliards d'euros par an. 1000 sont des entreprises étrangères ou à participation étrangères et 915 Off Shore34(*). Le secteur est en outre spécialisé dans la confection ; c'est donc plus un secteur habillement que textiles (puisque la matière n'est pas produite). Ce secteur est très important puisqu'il contribue pour 45% du total des exportations, emploie 48% de la main d'oeuvre manufacturière (75% de la main-d'oeuvre féminine). 95% des exportations sont orientées vers les marchés européens. D'un autre côté, la Tunisie est importateur de fibres textiles, fils et tissus, ainsi que des accessoires destinés à la confection. 3) La Tunisie et les accords internationaux régissant le secteur : L'un des principaux accords élaboré en faveur de ce secteur était l'ATV (l'ancien AMF). Cet accord est considéré comme étant un code de bonne conduite dans le cadre des échanges commerciaux et ayant pour principaux objectifs la réduction des tarifs douaniers et l'élimination des entraves aux échanges et aux discriminations en matière de commerce international. L'un des raisons de mise en place de cet accord est de permettre une protection contingentaire du marché cible des pays en développement, comme la Tunisie, contre la pénétration massive des grands pays producteurs de textile et habillement. La Tunisie pays non signataire des AMF, a vue les portes de l'Europe s'ouvrir devant elle, en particulier depuis le 25 Avril 1976 lors de signature de l'accord de coopération global avec la CEE(communauté économique européenne). Ainsi les produits textiles et habillement originaire de la Tunisie, étaient admis sans restrictions quantitatives et en exonération des droits de douane vers les marchés européen. L'industrie tunisienne a bénéficié largement des AMF vue l'amélioration des exportations des produits manufacturières et principalement le textile et l'habillement qui a manqué une période faste d'expansion des investissements et d'émergence de la sous-traitance au profit des pays européennes. Un autre accord était adhéré par la Tunisie celui de libre échange avec l'UE. En effet, la Tunisie est l'un des premiers pays signataires de la déclaration de Barcelone du 17 Mai 1995 à avoir mis en application cet accord qui vient de remplacer et de confirmer d'avantage l'accord de coopération de 1976. Cet accord doit aboutir à la création d'une zone de libre échange et il impose selon un calendrier précis, le démantèlement progressif des barrières douanières et l'abandon des politiques protectionnistes pour certaines catégories de produit. L'accord prévoit également une aide financière et technique au développement du secteur privé essentiellement. Pour la seule période 1995-1996 l'enveloppe mise à la disposition, par l'UE, des autorités tunisiennes s'est élevée à 6 milliards de dollars. Le secteur du textile et de l'habillement est un des premiers à en bénéficier car il sera le premier à être touché en 2010, lors de l'adhésion globale de la Tunisie à l'espace économique européen, par la concurrence des produits de l'Europe. II. Un secteur clé de l'économie tunisienne : 1) Les échanges commerciaux du secteur : Les exportations de textiles et habillement ont connu une progression régulière et notable depuis de nombreuses années, les résultats de progression des exportations sont surprenants. En effet, en 2004 la Tunisie a exporté 4350 millions de dinars de produits textiles qui représentent plus de 47 % des exportations totales des industries manufacturières (Fig. 18).

Fig. 18 : Evolution des exportations en MDT Source: CETTEX Les principaux clients de la Tunisie sont les pays de l'UE, en premier place la France avec une part légèrement supérieure à 40 % des exportations du secteur des industries du textile et de l'habillement, suivie de l'Italie (26 %) et de l'Allemagne (12 %).

2) Au niveau de l'emploi et de la formation35(*) : Le secteur textile et de l'habillement absorbe plus de 210 000 emploi en 2004, représentant près de 50 % de l'ensemble de la population active dans l'ensemble de l'industrie manufacturière, dont 204 059 dans les entreprises ayant un effectif supérieur ou égal à 10. Le secteur est doté d'une structure de formation composée actuellement de 21 centres de formation d'ouvriers spécialisés, 8 centres sectoriels de formation d'agents de maîtrises et de technicien, 2 instituts supérieurs une pour les techniciens supérieurs de textiles et l'autre pour les métiers de mode et une filière d'ingénieurs en textile. 3) Atouts et avantages comparatifs : Le principal atout du secteur textile habillement tunisien réside dans la proximité avec le marché européen (leur principal partenaire commercial), renforcé par l'existence des accords d'association conclus avec l'UE. La connaissance des marchés européens a, jusqu'à présent, permis de répondre aux exigences de délais, prix et services. En outre, les programmes de mise à niveau des entreprises en cours et auquel 1200 entreprises textiles ont adhéré en Tunisie, pourrait permettrent aux industriels tunisiens de se spécialiser sur la grande qualité et le haut de gamme. En ce qui concerne l'avantage comparatif, la Tunisie l'en possède d'après l'indicateur de Balassa (de 1965) qui est égal à 6,49 en 1997 pour le secteur textile donc largement supérieur à 1. En effet, à l'instar de la Chine, la Tunisie dispose des facteurs de production combinant maîtrise des coûts, travail sur la qualité et proximité par rapport au marché européen. On retient aussi que la Tunisie possède un avantage en matière de salaires horaires minima par rapport aux autres concurrents comme la Turquie et le Maroc mais elle est loin concurrentielle avec la Chine qui est à un tiers de celui pratiqué en Tunisie (Tableau 6).

Tableau 5 : Salaires horaires minima, en euro, en mars 2004 Source: Banque mondiale III. Les scénarios testés pour sauver le textile tunisien : Avant la levée définitive des quotas, beaucoup des modèles ont été conçu pour évaluer les stratégies de réponse possible des pays au démantèlement des quotas dans le textile et les vêtements. On va étudier au cours de ce travail une version simplifiée de modèle GTAP36(*) (Global Trade Analysis Project). Ce modèle est multirégional d'équilibre général calculable (EGC) conçu pour l'analyse en statique-comparative des questions de politique commerciale. Il peut être utilisé pour appréhender l'effet d'un changement de politique commerciale, au niveau national, bilatéral ou multilatéral, sur la production, l'utilisation des facteurs, les valeurs de commerce et sur la répartition inédite de bien-être entre pays. Le modèle GTAP fonctionne en supposant une concurrence parfaite et des rendements d'échelles constants. Il reflète les courants d'échanges bilatéraux, les marges des transferts internationaux et les taux de protection des importations par pays et par secteur. Il permet ainsi de déterminer les évolutions de la production, de la consommation des échanges et de bien-être économique provoqués par des chocs extérieurs, en particulier liés aux échanges, tels que des modifications des coûts des opérations commerciales. Pour utiliser le modèle GTAP, on va proposer 4 scénarios qui reflètent les différentes stratégies en matière de politique commerciale pour l'avenir de secteur textile. On va étudier le cas de la Tunisie et de la Chine en analysant le meilleur scénario qui va permettre au secteur textile tunisien de survivre au « Tsunami chinois » avec le démantèlement des quotas. Les scénarios étudiés sont donc : a) Scénario 1 : démantèlement des quotas Le premier scénario met en oeuvre le démantèlement complet des quotas dans le textile et l'habillement. Les équivalents tarifaires des quotas sont donc ramenés à zéro. Il s'agit de scénario de base qui reprend la situation actuelle, à laquelle est confrontée l'économie tunisienne. b) Scénario 2 : démantèlement des quotas et accord de libre-échange avec la Turquie Le deuxième scénario se base sur les stratégies tunisienne de mise oeuvre d'un accord de libre-échange avec la Turquie afin de réduire les coûts des intrants (textile) dans le but d'améliorer la compétitivité de secteur de l'habillement. Il met en oeuvre aussi le démantèlement complet des quotas. c) Scénario 3 : démantèlement des quotas et accord de libre-échange avec les Etats-Unis Le troisième scénario explore les implications de la mise en oeuvre du démantèlement complet des quotas si la Tunisie conclue des accords bilatéraux de libre échange avec les Etats-Unis. d) Scénario 4 : démantèlement des quotas et zone pan-euro-méditerranéenne de libre-échange Enfin le dernier scénario envisage la création d'une zone pan-euro-méditerranéenne de libre-échange qui viendrait accompagner le démantèlement des quotas. A la différence des scénarios deux et trois, ce scénario envisage non seulement une libéralisation totale du commerce entre la Tunisie et l'Union européenne, ainsi qu'avec la Turquie, mais aussi entre les pays nord-africains entre eux. Ce scénario correspond donc à l'esprit de la déclaration de Tunis du 28 septembre 2004 qui appelle à renforcer l'intégration régionale dans l'espace euro-méditerranéen sur la base de la Déclaration de Barcelone de 1995, en vue de la réalisation d'une zone de libre échange d'ici à 2010. 3) L'impact du démantèlement des quotas sur l'économie chinoise et l'économie tunisienne37(*) : Nous présentons dans cette section l'impact de nos scénarios sur le bien-être, le PIB et le commerce des économies chinoise et tunisienne en analysant le meilleur scénario pour sauver le secteur textile-habillement.

a) L'impact sur le bien-être : Le démantèlement des quotas (scénario 1) devrait entraîner, au niveau de la Tunisie, une baisse de bien-être de l'ordre de 232 millions de dollars donc l'économie tunisienne va connaître une forte détérioration de ses termes de l'échange et de sa valeur ajoutée, aussi bien au niveau de textile et des vêtements, qu'au niveau global. Les principaux bénéficiaires en termes de bien-être sont les principaux marchés importateurs (UE 8,4 milliards et Etats-Unis 5,4 milliards) et la Chine, premier exportateur mondial, (2,4 milliards). Dans le cas d'accords de libre-échange avec la Turquie (scénario 2), la Tunisie voie son bien-être se détériorer de 349 millions de dollars or la Chine or la Chine ne connaît pas d'évolutions notables de son bien-être. On retrouve globalement les mêmes conclusions dans le cas d'accords de libre-échange avec les Etats-Unis (scénario 3). La Tunisie voie son bien-être se détériorer davantage par rapport au premier scénario (-374 milliards) et pour la Chine pas de changement remarquable. Enfin la réalisation d'une zone de libre-échange pan-euro-méditerranéenne (scénario 4) devrait avoir des répercussions significatives sur le bien-être de la Tunisie. En effet, son bien-être ne baisserait que de 82 milliards (au lieu de -232 pour le premier scénario). Le grand bénéficiaire de ce scénario serait l'UE qui verrait son bien-être passer de 8,4 milliards dans le premier scénario à 12,2 milliards. Le tableau ci-dessous résume les variations de bien-être pour la Tunisie, la Chine et les principaux marchés de textile (UE et Etats-Unis).

Tableau 6 : Variation du bien-être dans les quatres scénarios Source: Nation Unis commission économique pour l'Afrique Le démantèlement des quotas entraîne une baisse significative du PIB de la Tunisie (-0,58 %). Contrairement aux variations de bien-être, c'est la Chine qui voit son PIB s'améliorer le plus (0,7 %). En effet, contrairement aux Etats-Unis et à l'UE, pour qui se sont les consommateurs qui tirent profit de la baisse de prix engendrée par le démantèlement, la Chine tire avantage du démantèlement pour l'expansion de ses exportations et de sa production. Les scénarios de zone de libre-échanges bilatéraux avec la Turquie ou les Etats-Unis n'améliorent pas réellement la situation de la Tunisie. En effet, la Tunisie connaît une baisse légèrement inférieure à celle scénario 1, dans le cas d'une zone de libre-échange avec la Turquie (-0,55 % contre -0,58 %), mais elle enregistre une diminution de PIB de 0,91 % si le démantèlement des quotas est accompagné d'une zone de libre-échange avec les Etats-Unis. En terme de PIB, la réalisation d'une zone de libre-échange pan- euro méditerranéenne est de loin le scénario le plus favorable pour la Tunisie. En effet, la Tunisie observe une croissance de son PIB de 0,89 %. Ainsi, un accord de libre-échange avec la Turquie et les Etats-Unis ne permet qu'une atténuation de l'ampleur des effets négatifs suite au démantèlement de l'accord multifibres. Cependant, la réalisation d'une zone de libre-échange pan-euro-méditerranéenne constitue la meilleure stratégie pour annihiler les effets négatifs de démantèlement des quotas.

Tableau 7 : Variation du PIB dans les quatres scénarios Source: Nation Unis commission économique pour l'Afrique Les résultats montrent que le démantèlement des quotas (scénario 1) engendre une baisse des exportations de la Tunisie, aussi bien dans le textile que pour les vêtements. Lorsque le démantèlement est accompagné de zone de libre-échange avec la Turquie ou les Etats-Unis (scénario 2 et 3), les effets sont relativement modestes sur les exportations tunisiennes. Néanmoins, celle-ci baissent moins que dans le premier scénario. La réalisation d'une zone de libre-échange pan-euro-méditerranéenne indique une progression moins marquée pour la Tunisie. Cette progression est plus forte dans les vêtements que dans le textile.

Tableau 8 : Variation des exportations de textile dans les quatres scénarios Source: Nation Unis commission économique pour l'Afrique

Tableau 9 : Variation des exportations de vêtements dans les quatres scénarios Source: Nation Unis commission économique pour l'Afrique Le démantèlement des quotas entraîne une baisse des prix des textiles et des vêtements. Ceci entraîne une détérioration des termes de l'échange des pays pour lesquels le textile et les vêtements constituent une part importante de leurs exportations dont la Tunisie. A l'opposé les grands pays importateurs (UE, Etats-Unis) voient leurs termes de l'échange s'améliorer.

Tableau 10 : Termes de l'échange dans les quatres scénarios Source: Nation Unis commission économique pour l'Afrique En conclusion, on remarque que le scénario 4 est le plus adéquat pour le secteur textile habillement tunisien pour survivre au « Tsunami chinois » puisqu'il peut amortir l'impact de démantèlement des quotas le maximum possible. L'UE a pris déjà conscience du danger chinois, c'est pourquoi il a choisit une politique d'intégration régionale de la région méditerranéenne avec le processus Euromed. En effet, un pas essentiel a été fait en juillet 2003 à Palerme lors de la Conférence Euromed avec l'adoption d'un nouveau Protocole sur les règles d'origine pan euro-méditerranénne. A ce propos, le premier pas a été franchit par la Tunisie et la Turquie en concluant un accord de libre-échange38(*). Pour encourager la réalisation de cet accord, l'UE a donné à la Tunisie une exonération exceptionnelle des taxes douanières pour les vêtements fabriqués à partir des tissus turcs destinés au marché européen39(*). Un autre accord a été signé par la Tunisie l'accord QUAD40(*), dit d'Agadir qui réunit, en plus de la Tunisie, le Maroc, l'Egypte et la Jordanie. Mais ces accords ont besoin d'être élargit pour réunir toute la zone méditerranéenne. IV. Les chiffres préliminaires de secteur textile-habillement tunisien après le démantèlement des quotas : Dans cette section on va analyser l'impact de démantèlement des quotas sur le secteur textile-habillement tunisien et sa résistance face à la concurrence chinoise sur le marché européen, le principal marché à destination des produits textiles tunisien. La valeur des exportations du secteur textile-habillement a atteint, au cours de 12 mois de l'année 2005, 4453 MDt contre 4481 MDt en 2004, soit une légère baisse de 0,63 % (voir tableau 11).

Tableau 12 : L'évolution de la valeur des exportations tunisiennes de secteur textile-habillement Source: CETTEX En effet, on signale que la plus remarquable diminution des exportations a été pendant le premier trimestre et le quatrième trimestre de l'année 2005. Pendant le premier trimestre et dés la levée des quotas, le mois janvier a vu une baisse des exportations de 16,1 % par rapport au janvier 2004. Mais le secteur a retrouvé son souffle pendant février et mars avec respectivement une hausse de 14,4 % et 5,6 %. Pour réaliser au total une légère hausse de 0,25 % pendant ces 3 mois par rapport à la même période 2004 (voir Tableau 13).

Tableau 2 3 : L'évolution de la valeur des exportations tunisiennes de secteur textile-habillement pour le 1er trimestre 2005 Source: CETTEX Le quatrième trimestre 2005 s'est caractérisé par une baisse continue des exportations (-9, 34 % en octobre, -5, 37 % en novembre et -3,29 % en décembre). Au total, on remarque une diminution spectaculaire de 5,89 % par rapport à la même période de 2004 (voir Tableau 14).

Tableau 3 4 : L'évolution de la valeur des exportations tunisiennes de secteur textile-habillement pour le 4éme trimestre 2005 Source: CETTEX

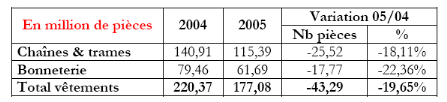

Au cours des cinq premiers mois 2005, on enregistre une baisse des exportations en volume. En effet, Pour les vêtements en chaîne et trame, le processus de décroissance initié en 2002, se poursuit pour les 5 premiers mois de 2005. 115,39 millions de pièces ont été exportées de janvier à mai 2005 contre 140,91 millions de pièces exportées au cours de la même période en 2004. Toutefois on constate une tendance vers le maintien de ces exportations puisque la baisse en volume est de 11.6% en mai 2005 contre -27,5% en avril 2005. La tendance à la baisse, déclenchée depuis l'année dernière, pour les vêtements en bonneterie se poursuit (voir Tableau 15). Du 1er janvier à fin mai 2005, 61,69 millions de pièces ont été exportées contre 79,46 millions de pièces en 2004 (-22,36%).

Tableau 15: L'évolution en volume des exportations tunisiennes Source: CETTEX En 2005, les investissements dans le secteur du textile-habillement, avec 95 projets, atteignent les 61,6 MD pour 5 804 emplois. Pour le volet création, on note un investissement de 15,8 MD pour 3 109 emplois (48 unités). Plus marquantes, les extensions cumulent 46 MD et 2 695 emplois (47 unités). Il est important de préciser que ces projets ont permis la réintégration des emplois perdus, qui s'élèvent à 5 200 postes. En 2005, on comptabilise la fermeture de 67 entreprises. Néanmoins, les raisons demeurent étroitement liées à la conjoncture internationale : les problèmes d'écoulement sont à l'origine des difficultés de 52 entreprises et la perte de 3 700 emplois à cause de démantèlement des quotas en premier lieu, de la forte concurrence des produits chinois sur le marché européen en deuxième lieu et à cause de la délocalisation des entreprises en troisième lieu. 3) Sur les entreprises exportatrices par catégorie de produit:

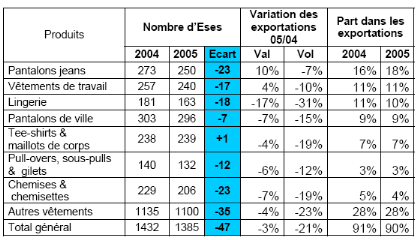

Tableau 16: Evolution de nombre d'entreprises entre 2004 et 2005 Source: CETTEX D'après le tableau on peut tirer les conclusions suivantes :

Enfin les chiffres à fin 2005 confirment bien que la levée des quotas et la forte concurrence chinoise ont influé négativement le secteur textile-habillement. Mais la diminution est non significative, variation 04/05 de -0,63 % en terme d'exportation, d'où on peut dire que la Tunisie a bien résisté aux flux des produits chinois. Le secteur textile est un secteur primordial pour l'économie tunisienne que pour l'économie chinoise. Avec le démantèlement de l'ATV, la Chine est apparue comme le pays le plus bénéficié à l'instar de la Tunisie qui s'est présenté comme l'un des principaux perdant. Mais l'impact sur notre secteur a été, bien entendu, amorti par les clauses de sauvegardes appliquées par l'UE pour contrecarrer la menace chinoise et pour protéger ces fournisseurs, dont la Tunisie. Toutefois, ces clauses prennent fin en 2008 d'où la grande inquiétude des conséquences probables sur un secteur de textile tunisien un peu fragile à l'environnement international. - * 34 Selon le Centre de promotion des exportations -CEPEX * 35 Chiffre de l'API, avril 2005. * 36 Description complète du modèle dans Hertel (1997). * 37 L'unité est le dollar. * 38 Cet accord a été paraphé en 2004. * 39 Mesure approuvée par le Conseil d'Association UE-Tunisie du 14 juillet 2005. * 40 Accord signé le 25 février 2004. |

|