II.2. ANALYSE DES CHOCS ET

PERSPECTIVE D'ENDETTEMENT.

Dans cette partie de notre analyse, nous allons

évaluer les conséquences de modifications de politique

d'endettement et d'investissement au Cameroun sur la viabilité fiscale.

Dans un premier temps nous allons analyser l'effet d'une politique

d'endettement constituée de prêts non concessionnels. Nous verrons

ensuite les effets d'une bonne adéquation entre concessionnalité

des nouveaux emprunts et rentabilité des nouveaux projets de

développement

II.2.1. POLITIQUE D'ENDETTEMENT

NON CONCESSIONNEL.

L'initiative PPTE qui a permit à un grand nombre de

pays de bénéficier d'allègements considérables du

stock de leur dette et d'assainir leur finance publique a vu naître un

certain nombre de bailleurs de fond dit « créanciers

opportunistes ». Il s'agit en fait de certains pays ou bailleurs de

fond qui n'ont pas consenti aux allégements de dette dans le cadre de

l'initiative, mais qui veulent profiter de la nouvelle santé de la

financière pour faire des prêts aux pays à faible revenu,

et parfois à des conditions très sévères. Vu la

pression de ces pays sur le Cameroun, il est nécessité

d'évaluer la conséquence de tels emprunts sur la viabilité

fiscale au Cameroun. Nous allons considérer ici que le Cameroun

décide de s'endetter à des conditions non concessionnelles,

notamment en souscrivant aux prêts dont l'élément don est

inférieur à 25%, les taux variables et supérieurs à

7%, les maturités de moins de 10 ans avec des délais de

grâce d'un an. Nous allons appeler un tel scénario le

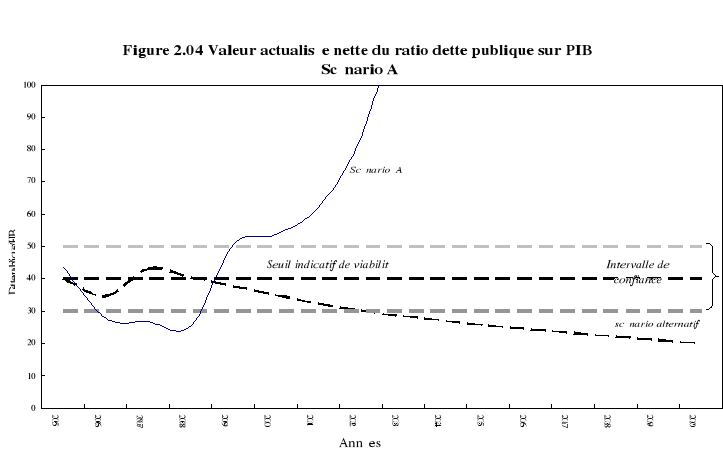

"scénario A". La conséquence directe

d'un tel endettement est qu'en moins de cinq ans, le stock de la dette va

s'élever très rapidement. La Figure 2.04 montre que dans

ces conditions le ratio dette publique sur PIB va très rapidement se

détériorer traversant le niveau de 100% à partir de

2012.

La détérioration très rapide du ratio

VAN de la dette publique sur le PIB matérialise la fragilité des

finances publiques face à un comportement irresponsable du gouvernement.

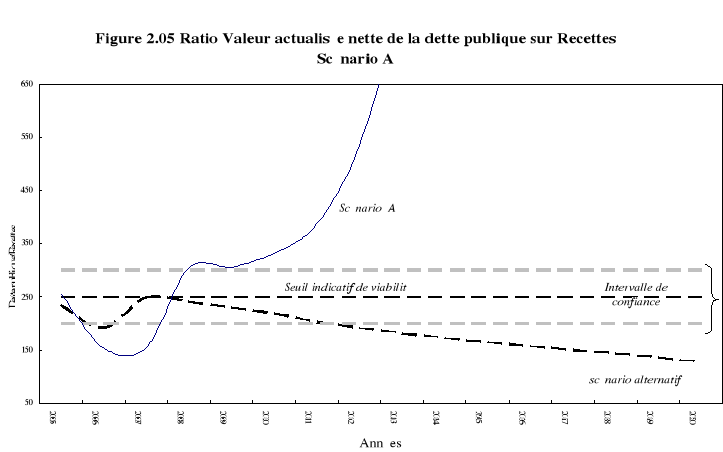

La Figure 2.05 montre qu'en moins de deux ans seulement, le ratio VAN

de la dette publique sur les recettes publiques va aller au delà du

niveau seuil de 250% pour exploser avant l'horizon 2012. Il faut toutefois

noter que dans cette évaluation nous avons ignoré les effets

possibles des nouveaux emprunts sur la croissance réelle de

l'économie et les recettes publiques. Il serait intéressant de

refaire cette analyse en prenant en considération la rentabilité

des investissements que vont financer des nouveaux emprunts.

|