CONCLUSION.

L'objectif de ce chapitre était de montrer

théoriquement qu'il est possible d'assurer la soutenabilité

fiscale à moyen et long terme grâce à la mise en oeuvre

d'une règle de politique fiscale. Nous avons repris les analyses de

Annicchiarico et Giammarioli (2004) dans le cadre macroéconomique du

Cameroun. Pour cela nous avons développé un modèle

à générations imbriquées réduit à

deux périodes dans lequel la croissance est endogène et

générée par l'accumulation du savoir faire. La

règle de politique fiscale dans cette analyse mettait en relation la

balance primaire courante et les écarts des ratios dette et surplus aux

valeurs cibles définies par les autorités publiques. A la

différence de Annicchiarico et Giammarioli (2004), nous avons

présenté les exercices de simulation pour plusieurs cibles

objectif.

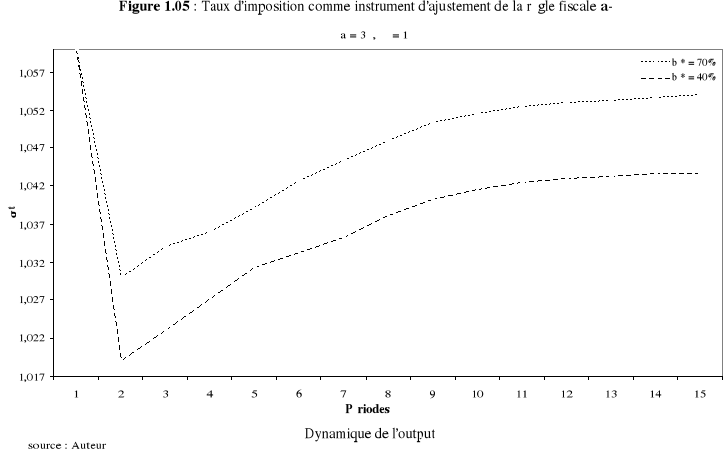

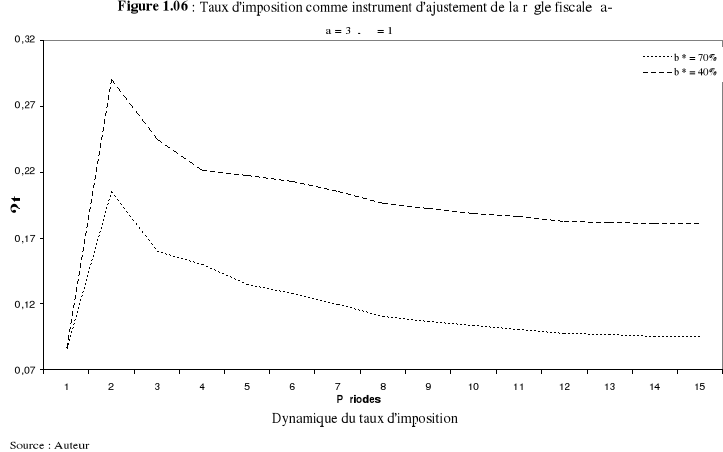

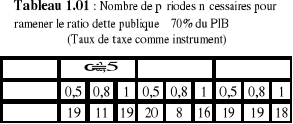

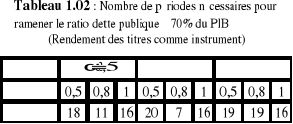

Pour assurer le respect de la règle fiscale, les

autorités ont deux instruments fiscaux : le taux d'imposition et le

rendement des titres. Pour stabiliser le niveau de l'activité, les

autorités peuvent utiliser conjointement les deux instruments. Les

exercices de simulation nous ont permit d'explorer un certains nombres de

sentiers de convergences en fonction des objectifs et des paramètres

caractérisant la règle fiscale qui régit le secteur

public.

Nos exercices de simulation basés sur les

paramètres macroéconomiques du Cameroun ont montré que la

mise en oeuvre d'une règle de politique fiscale conduit à des

fluctuations de l'activité économique autour de l'état

stationnaire et assure la convergence cyclique des ratios de dette sur PIB

autour de la cible de politique économique de long terme. Il est

important de noter qu'en faisant varier les paramètres de la

règle fiscale, l'évolution des processus d'ajustement n'est pas

monotone. Donc il n'est pas toujours évident de définir ex-ante

les paramètres de la règle qui assure la vitesse maximale de

convergence. Toutefois, nous avons obtenu que les amplitudes des fluctuations

sont d'autant plus élevées que la cible est

éloignée de l'état initial.

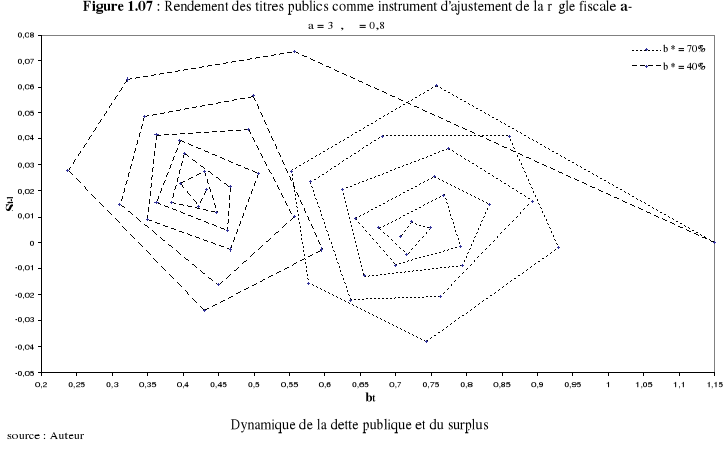

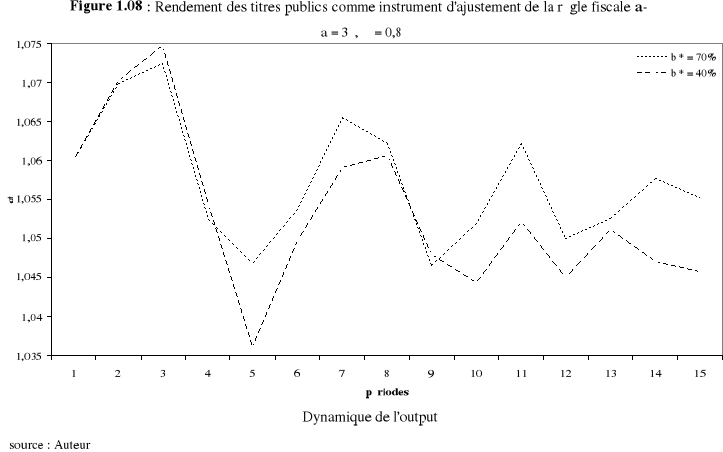

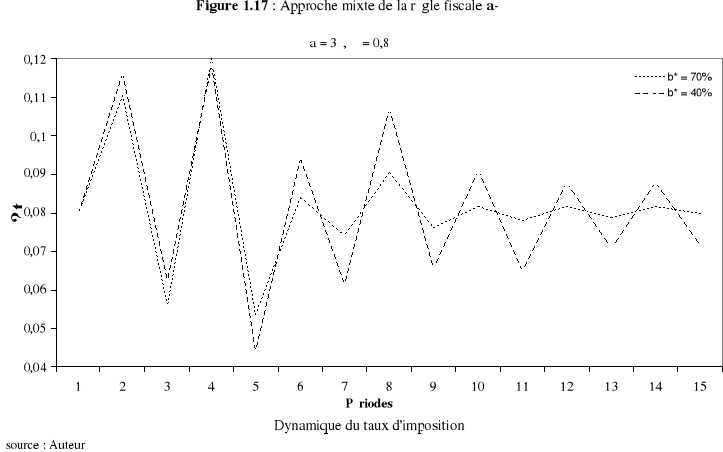

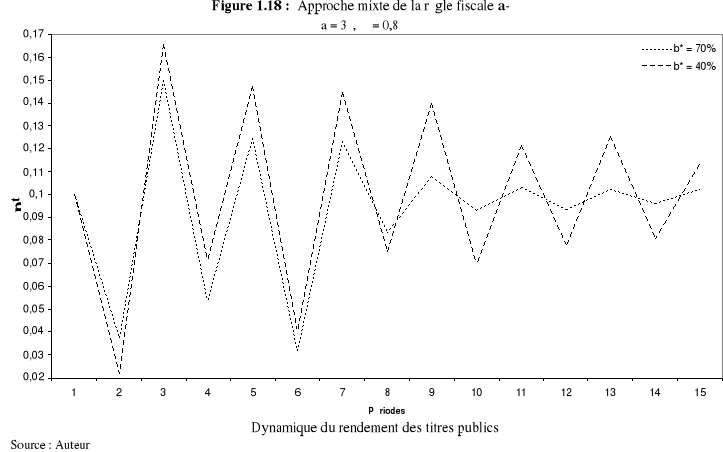

Le résultat le plus important dans nos exercices de

simulation est que la vitesse de convergence dépend fortement de

l'instrument fiscal utilisé par les autorités. La plus grande

vitesse de convergence a ainsi été observée lorsque les

autorités utilisent conjointement le taux d'imposition et le rendement

des titres publics. Réduire le rendement des titres publics au lieu

d'augmenter la taxe a moins d'effets pervers sur l'activité et sur la

vitesse d'ajustement de la dette publique. Pour stabiliser le niveau de

l'activité économique tout en assurant la convergence de la

règle fiscale, il est souhaitable pour les autorités d'utiliser

conjointement les deux instruments.

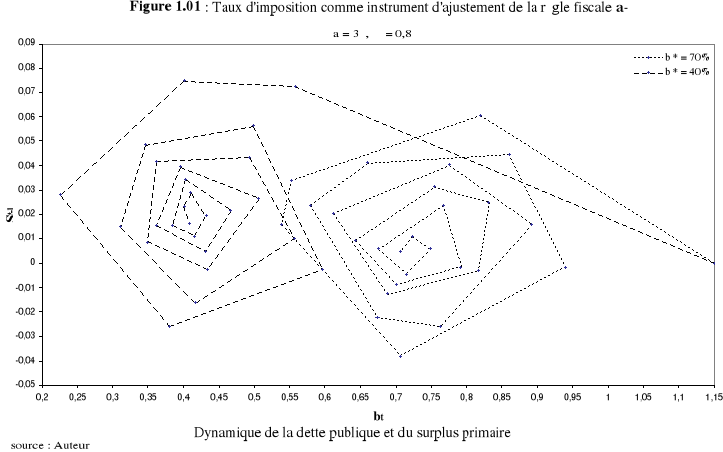

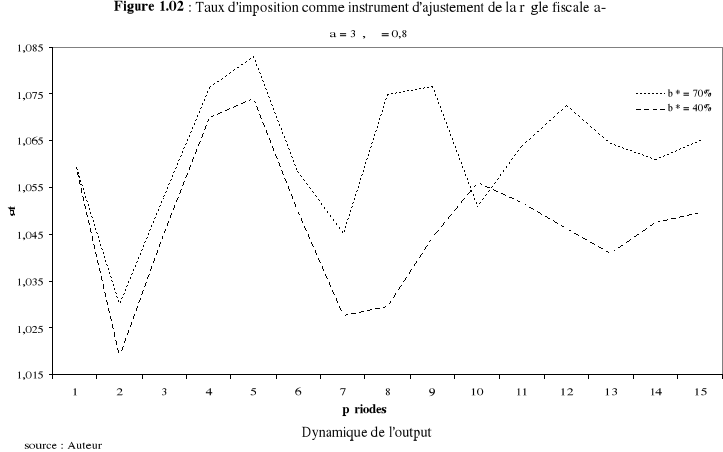

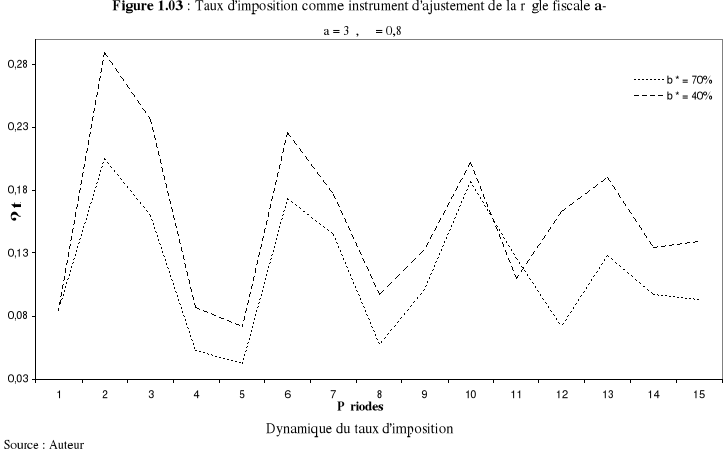

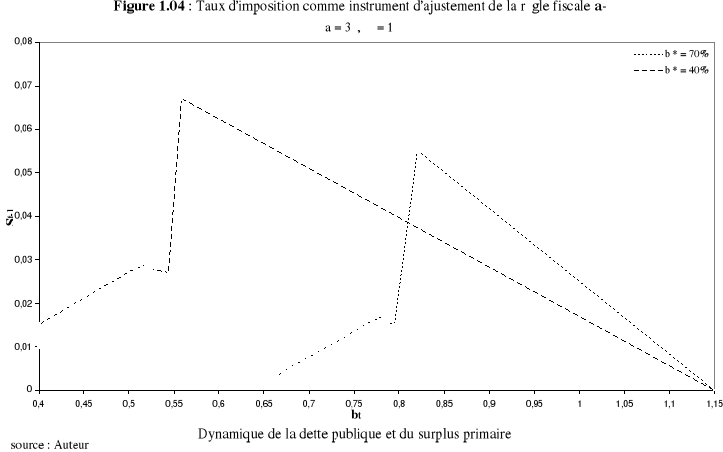

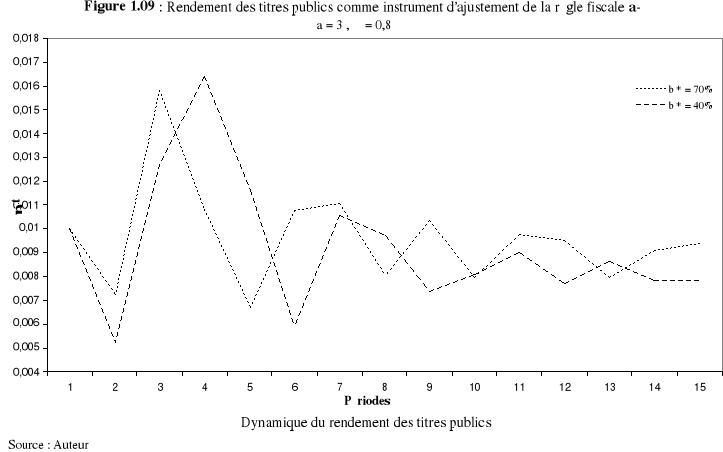

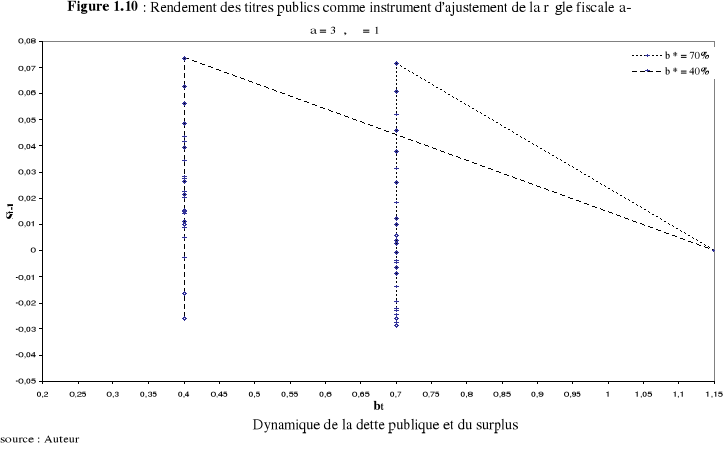

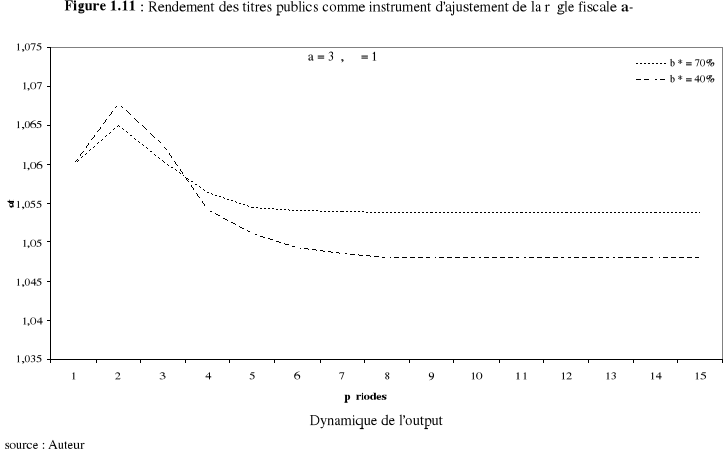

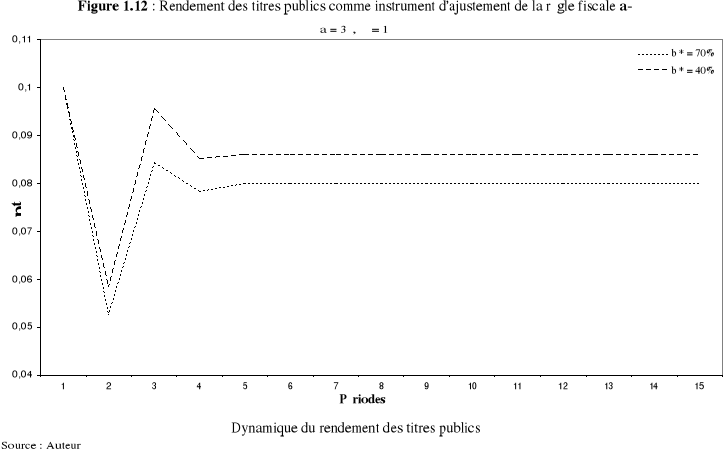

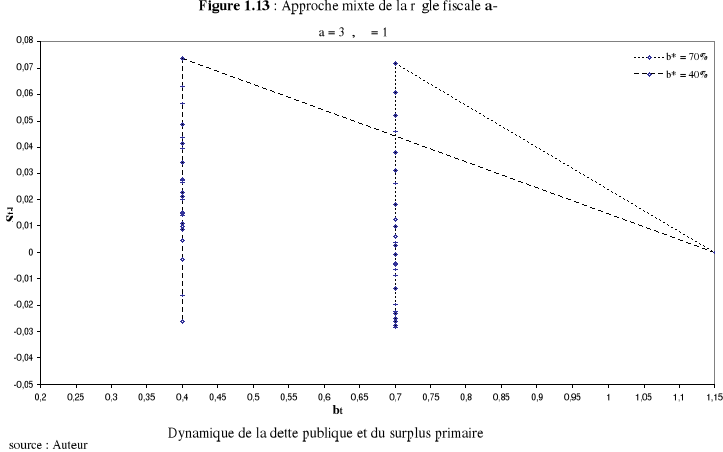

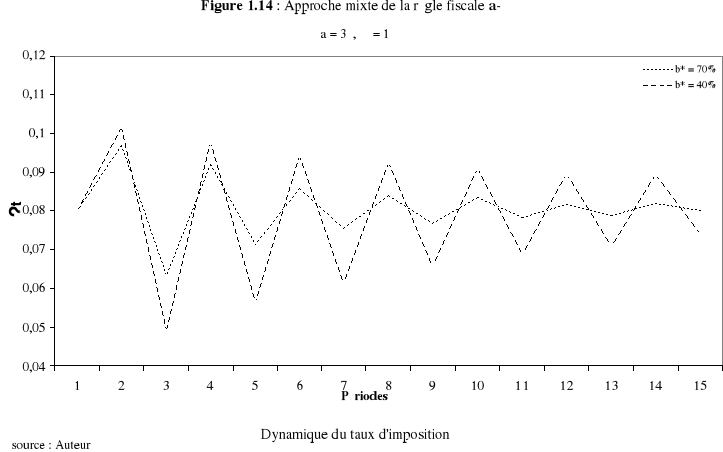

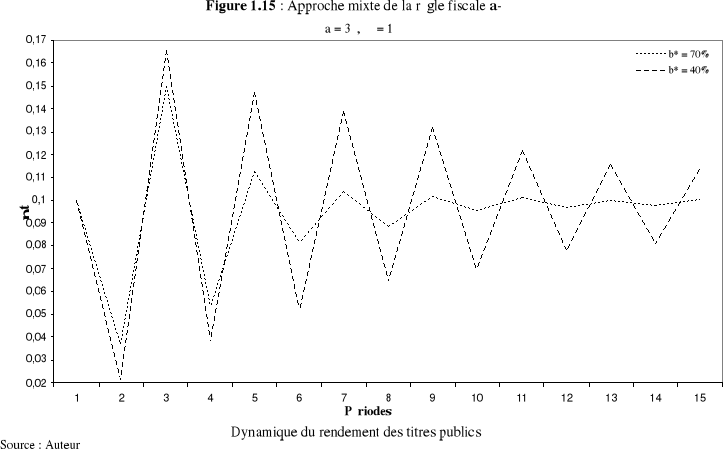

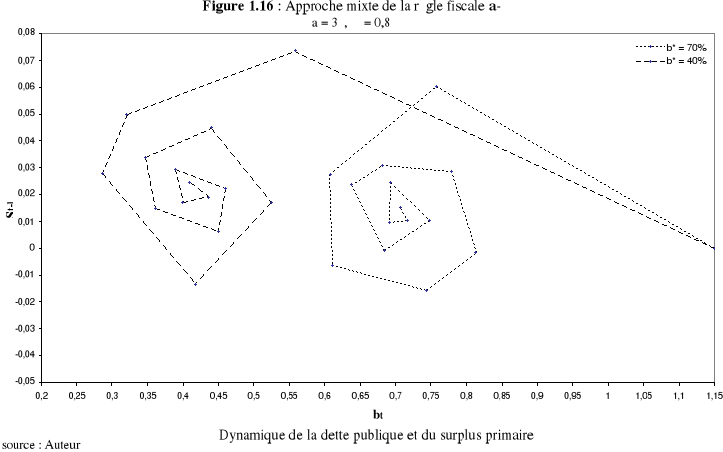

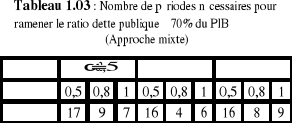

ANNEXE DU CHAPITRE 1 : Tableaux et

figures

|