Chapitre IV

APPLICATION DES METHODES

CITEES

Section 1 : METHODE DE BOX &

JENKINS

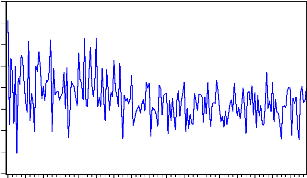

10

8 6 4 2 0

- 2 -4

- 6

INFLATION

1990 1992 1994 1996 1998 2000 2002 2004 2006

L'examen du graphique fait apparaître une tendance

approximativement linéaire et, vraisemblablement, il sera

nécessaire de différencier la série brute.

Test de saisonnalité et de tendance sur

l'inflation (test ANO VA) (1) : H0 :

pas d'influence.

ANALYSE DE VARIANCE

Source des variations Somme des carrés Degré de

libertéMoyenne des carrés F Valeur critique pour F

|

Lignes

|

170.4075684

|

16

|

10.65047303 5.29314

|

1.70126313

|

|

Colonnes

|

290.5360813

|

11

|

26.41237103 13.1266

|

1.843392994

|

|

Erreur

|

354.1343201

|

176

|

2.012126819

|

|

|

Total

|

815.0779698

|

203

|

|

|

Effet ligne : 5.3 > 1.70. On rejette H0, la série est

donc affectée d'une tendance.

Effet colonne : 13.12 > 1.84. On rejette H0, la série

est donc affectée d'une saisonnalité.

Donc présence de saisonnalité et de tendance.

(1) Test fait sur Excel, suivant ces différentes

étapes :

1) Construire le tableau de Buys-Ballot (tableau

croisé).

2) Faire: outils> utilitaire d'analyse> analyse de

variance.

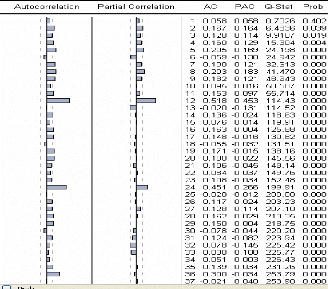

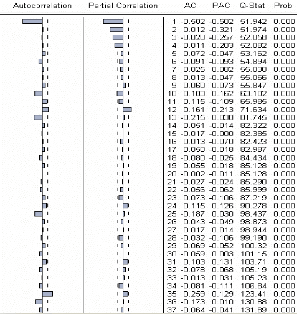

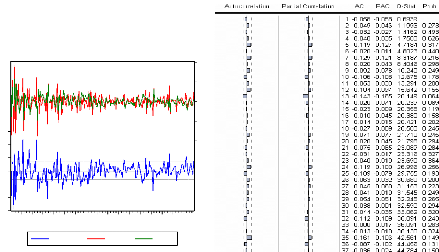

La fonction d'autocorrélation estimée est nettement

positive pour les premières valeurs (tendance) ; et on remarque des pics

significatifs pour les retards multiples de 12 (saisonnalité).

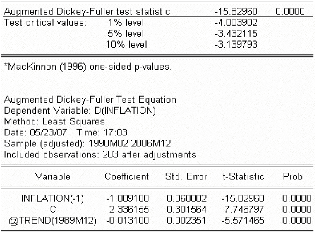

Test de racine unitaire ADF :

Avec un maximum Lags=10 pour le critère de Schwartz

(sous Eviews 5.1 le choix des retards pour l'application du test de

Dickey-Fuller est automatique, le logiciel choisi le modèle pour lequel

le critère de Schwartz est le minimum).

Modèle 3 :

La réalisation de la statistique de Student est

égale à -15.82, on compare cette valeur aux seuils de la table de

Dickey-Fuller tabulés par MacKinnon pour le modèle 3 et pour une

taille d'échantillon de 203 observations. Au seuil de 5%, le seuil

critique est - 3.43. Ainsi on rejette l'hypothèse nulle de racine

unitaire. Par contre, le coefficient de la tendance est significativement

différent de 0, on confirme la présence d'une tendance.

On applique la différenciation première pour

éliminer la tendance, on aura la série yt = inflation

(t)-inflation (t-1) et une moyenne mobile d'ordre 12 sur la série

yt (qui suit un modèle additif)(1) pour

éliminer la saisonnalité. Soit Xt notre nouvelle

série.

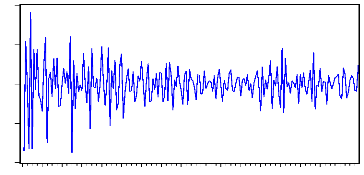

Nous allons travailler sur la série

Xt :

8

4

0

-4

-8

1990 1992 1994 1996 1998 2000 2002 2004 2006

x

(1) Nous avons appliqué "le test de la bande", qui

consiste à relier par une ligne brisée toutes les valeurs hautes

et les valeurs basses de la chronique. Et on trouve qu'elles sont

approximativement parallèles, caractéristique d'un modèle

additif.

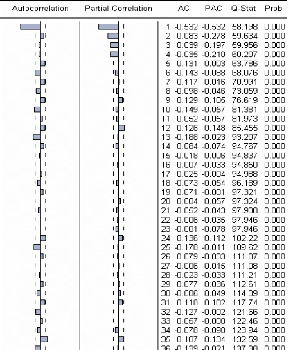

Le corrélogramme de la série Xt ne

présente plus systématiquement de fortes valeurs des

autocorrélations pour les premiers retards ou pour les retards multiples

de 12. On peut donc considérer que la série Xt a

été générée par un processus stationnaire.

Cependant, on remarque des pics dispersés (12, 13, 25,35) qui peuvent

apparaître non nulles, nous allons générer une nouvelle

série par une interpolation sur la serie Xt, de façon

à éliminer ces pics.

Nous allons travailler sur la série Xt

après transformation :

D'après le corrélogramme de Xt on

remarque que les 4 premiers retards de l'autocorrélation partielle

décroissent de façon exponentielle et sont significatifs, ainsi

que le premier retard de l'autocorrélation.

Nous allons modéliser cette série (Xt)

par un processus ARMA Test de différents modèles :

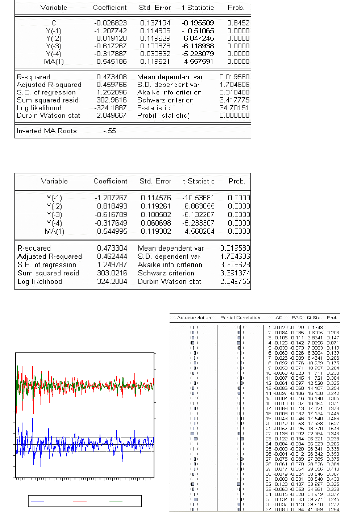

A) Modélisation à l'aide d'un MA (1)

:

Le corrélogramme de Xt fait apparaître

les caractéristiques d'une moyenne mobile d'ordre un, Il peut être

intéressant de considérer un modèle de type MA (1) sur

cette série (respectivement avec et sans constante),

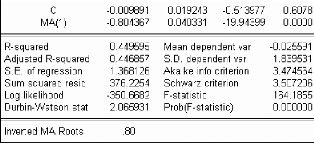

· Avec constante :

· Sans constante :

Les résidus, représentés ci-dessous à

gauche, ont le corrélogramme suivant

6 4 2 0 -2 -4 -6

8 4 0 -4 -8

1990 1992 1994 1996 1998 2000 2002 2004 2006

Residual Actual Fitted

Le modèle présenté est candidat

: le coefficient est significatif, et les erreurs suivent un bruit

blanc.

B) Modélisation à l'aide d'un ARMA (4,1)

:

Les 4 premières autocorrélations de (Xt)

sont significativement non nulles : ceci pousse à tester un

modèle ARMA (4,1), soit

·

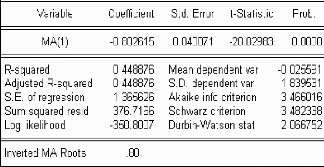

· Sans constante :

dont les résidus ont le comportement suivant :

6 4 2 0 -2 -4 -6

1990 1992 1994 1996 1998 2000 2002 2004 2006

Residual Actual Fitted

8 4 0 -4 -8

Avec constante :

On peut noter que tous les retards semblent significatifs, et les

erreurs suivent un bruit blanc, donc le modèle est

candidat.

C) Choix du modèle :

|

Modèles

|

ó

|

Critère d'Akaike

|

Critère de Schwarz

|

|

MA (1)

|

1.365

|

3.466

|

3.482

|

|

ARMA (4,1)

|

1.249

|

3.318

|

3.417

|

|

|

|

Le processus ARMA (4,1) est le modèle choisi, car il

minimise tous les critères. Tests sur les résidus

du processus ARMA (4,1) :

· La statistique de Durbin-Watson est proche de 2, donc

absence d'autocorrélation d'ordre 1.

· Le test de Ljung et Box(1) L'hypothèse

à tester est H0 : « les résidus sont non

corrélés »

Q12 =

|

2

12.52< X 12 (0.95)

|

=

|

21.03

|

Q24 =

|

2

26.32< X 24(0.95)

|

=

|

36.42

|

Q37 =

|

2

41.18< X 37 (0.95)

|

=

|

55.76

|

|

Dans tous les cas l'hypothèse H0 est acceptée, on

confirme donc que les résidus forment un bruit blanc.

· Statistique descriptive des résidus

Series: Residuals

Sample 1990M06 2006M12 Observations 199

Mean -0.017594

Median -0.009316

Maximum 4.862647

Minimum -4.142255

Std. Dev. 1.236973

Skewness 0.179849

Kurtosis 4.850210

Jarque-Bera 29 .45748

Probability 0.000000

30

25

20

15

10

5

0

|

|

|

-2.5 0.0 2.5 5.0

|

|

|

|

|

(1) La statistique Ljung-Box correspond à la statistique

Q-stat sur le corrélogramme d'Eviews

·

Test de nullité de la moyenne des résidus : (test t

et test z)

:0 ì =

:0

ì ?

? H0

?? vs

? ? H1

On a la probabilité > 0.05 pour les

deux tests, donc on accepte au seuil 5% l'hypothèse H0 de nullité

de la moyenne.

· Test de Jarque-Bera (normalité) :

L'hypothèse à tester est H0 : << les résidus suivent

une loi normale >> au seuil de 5%

H0 : << ã 1

=0,ã2 =0 >> contre H1 : <<

ã 1 ? 0,ã2 ? 0 >>

1

s 2 -

ã= = <1.96 : on accepte l'hypothèse de

symétrie

0 1.035

2 6

n

- 3 5.327

=

24

n

k

ã2

>1.96 : on rejette l'hypothèse d'aplatissement, la

Kurtosis excède 3

(queues épaisses).

Pour le test de Jarque-Bera on a : Probabilité =

0.000 donc on refuse l'hypothèse H0 de normalité des

résidus.

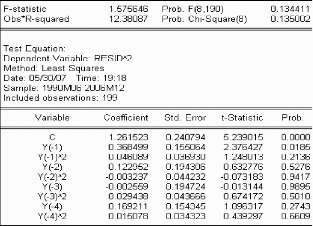

· Test d'homoscédasticité (test de White)

: H0: << les résidus sont homoscédastiques >>

2 2

On a : TR12.38 8 (0.95)15.51

=< ÷ = , donc on accepte l'hypothèse H0

d'homoscédasticité.

Conclusion, le meilleur processus qui ajuste la

serie Xt est un ARMA (4.1), qui s'écrit comme suit :

(11.2070.8180.6160.317) t (10.55)

+L+L+L+LX =+Lå

t

23 4

Ce modèle peut alors être utilisé pour faire

de la prévision. Sous Eviews, nous obtenons les prévisions

suivantes, sur 12 mois, pour Xt

|

h

|

1

|

2 3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

x à( h )

ó

|

-0.7 19 1.254

|

-0.035 -0.309 1.508 1.51

|

0.243 1.511

|

0.2 107 1.523

|

-0.25 1 1.521

|

0.08 1.535

|

-0.097 1.536

|

0.140 1.537

|

-0.06 1.539

|

-0.008 1.5401

|

0.0032 1.54

|

4 3 2 1 0

- 1

- 2

- 3

-4

2007M01 2007M04 2007M07 2007M10

Prévision pour X Bornes de l'IC

Pour les prévision de la série inflation il est

nécessaire de prendre en compte la transformation retenue et de

»recolorer la prévision».

Dans ce cas la transformation est simple,

1. on ajoute les coefficients saisonniers à la

série Xt pour avoir la série yt et ses

prévisions notées yà(h).

2. ensuite, on inverse le filtre d'ordre un sur la série

yt pour avoir la série initiale et ses prévisions

notées ~ inf(h).

La série inflation peut être modélisé

par un processus ARIMA (4, 1,1) saisonnier, qui s'écrit

comme suit :

(1+1.207L+0.818L+0.616L+0.317L)(1-L)inf t

=(1+0.55L)å t

2 3 4

On résume toutes les étapes

précédentes dans le tableau suivant :

|

Mois

|

x à(t+h)

|

s(t)

|

yà(t+h)=xà(t+h)+s(t)

|

~inf(t+h)=yà(t+h)+ ~

inf(t+h-1)

|

|

Déc 06

|

1.90

|

-0.714

|

1.186

|

1.915

|

|

Jan 07

|

-0.719

|

1.108

|

0.389

|

2.304

|

|

Févr07

|

-0.035

|

-2.87

|

-2.905

|

-0.601

|

|

Mar 07

|

-0.309

|

1.818

|

1.509

|

0.908

|

|

Avr 07

|

0.243

|

-1.409

|

-1.166

|

-0.258

|

|

Mai 07

|

0.210

|

1.99

|

2.2

|

1.942

|

|

Juin 07

|

-0.251

|

-1.93

|

2.181

|

4.123

|

|

Juil 07

|

0.08

|

-1.51

|

-1.43

|

2.7

|

|

Aoû 07

|

-0.097

|

3.485

|

3.388

|

6.081

|

|

Sep 07

|

0.140

|

0.037

|

0.177

|

6.258

|

|

Oct 07

|

-0.06

|

-0.825

|

-0.885

|

5.373

|

|

Nov 07

|

-0.008

|

0.824

|

0.816

|

6.19

|

|

Déc 07

|

0.003

|

-0.714

|

-0.711

|

5.478

|

|

10 8 6 4 2 0 -2 -4 -6

|

|

|

90 92 94 96 98 00 02 04 06

|

|

|

|

|

Inflation Previsions

|

|

|

|

|

|

|

Section 2 : METHODE DE HOLT &

WINTERS

A titre de comparaison nous allons calculer des prévisions

pour la série inflation en utilisant la version additive du

modèle de Holt Winters, avec les paramètres á ,â

etã

estimés par le logiciel utilisé (1)

|

Optimal weights:

|

= = = = = =

|

|

|

alpha

|

0.0535

|

|

beta

|

0.0000

|

|

gamma

|

0.1046

|

|

penalized sum-of-squared residuals

|

433.8219

|

|

sum-of-squared residuals

|

433.8219

|

|

root mean squared error

|

1.458279

|

Les prévisions seront:

|

Jan 2007

|

1.599555

|

|

Fév 2007

|

-1.579485

|

|

Mars 2007

|

.3878582

|

|

Avr 2007

|

-.8518056

|

|

Mai 2007

|

.6688783

|

|

Juin 2007

|

-.9827 16

|

|

Juil 2007

|

-2.595066

|

|

Août 2007

|

.73040 16

|

|

Sept 2007

|

.9481627

|

|

Oct 2007

|

-.0745866

|

|

Nov 2007

|

.82133 14

|

|

Déc 2007

|

.2773956

|

Sous le logiciel STATA, l'estimation des paramètres par

la méthode Holt & Winters est faite de façon à

minimiser la somme carrée des résidus.

Les résultats montrent que le coefficient du lissage de

la tendance est nul, alors que ceux de la moyenne et de la saisonnalité

(respectivement 0.053 5 et 0.1046) sont proches de 0, ce qui prouve que la

pondération s'étale sur un grand nombre de termes du

passé, d'où la mémoire du phénomène

étudié est forte et la prévision est peu réactive

aux dernières observations.

(1) Pour cela nous avons utiliser le logiciel Stata.

Section 3 : COMPARAISON DES DEUX METHODES

Nous avons établit deux méthode de

prévisions, il est évident de les comparer afin de les

départager en matière de qualité prévisionnelle. En

se basant sur des critères de mesure de la qualité de

prévision décrite précédemment dans le chapitre 4,

nous utiliserons le RMSE.

|

Méthode utilisée

|

RMSE

|

|

BOX & JENKINS

|

1.972

|

|

HOLT & WINTERS

|

1.459

|

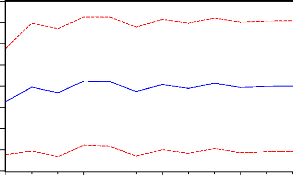

Nous pouvons conclure que la méthode Holt & Winters

fournit les meilleures prévisions puisqu'elle minimise le RMSE.

12

8

4

0

-4

-8

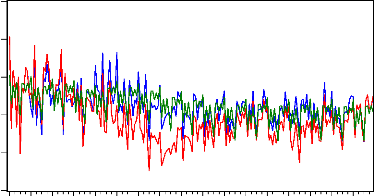

1990 1992 1994 1996 1998 2000 2002 2004 2006

Inflation ARMA Holt-Winters

|