4 Analyse des résultats

En utilisant la méthode d'estimation non

paramétrique, nous allons dans un premier temps évaluer la

surliquidité bancaire dans la CEMAC. L'objectif est de déterminer

les sources de l'excès de liquidité des banques de la CEMAC. Dans

un second temps, nous allons estimer par l'approche DEA appliquée au

bootstrap les scores d'efficience. Deux éléments principaux vont

déterminer cette analyse : le niveau moyen d'efficience des banques et

l'évolution de l' efcience.

4.1 Excès de liquidité des banques :

inefficience ou optimalité

Nous avons spéciflé dans cette analyse

l'équation de réaction suivante:

CRENET = f1(DEP) + f2(EXTRE) + f3(CREDOU) + f4(FPA1) + f5(ACT)

(12)

8On rappelle que RATIODC = CRENET/DEP.

140000 160000 180000 200000 220000

CREDOU_1

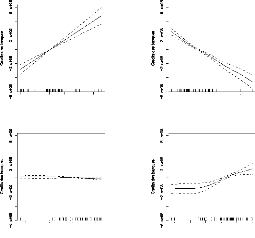

La figure 3 montre les courbes lisses de la fonction de

réaction. On constate qu'il existe une relation linéaire entre

les crédits nets et les dépôts dans les banques de la CEMAC

entre 2001 et 2005. La linéarité de la relation est

indiquée par le critère GCV qui est égale à 1.1

pour f19

FPA_1

ACT_1

1600000 2000000 2400000

DEP_1

100000 150000 200000 250000

EXTRE_1

400000 600000 800000 1200000

114 116 118 120 122 124

Figure 3: Evolution comparée des dépôts et

des crédits dans la CEMAC entre 2001 et 2005

On peut donc conclure que les crédits offerts par les

banques dans la zone CEMAC augmente proportionnellement aux

dépôts. On peut entre autre noter que les crédits diminuent

avec les excédents de trésorerie indiquant que les banques dans

le souci de faire des excédents de trésorerie compriment les

crédits. Les créances douteuses ne présentent pas une

influence importante sur les crédits, de même pour les fonds

propres nets. Par contre les crédits offerts augmentent avec la taille

des banques notamment pour les banques relativement importantes.

Etant donné que la réaction des crédits

aux dépôts des clients est linéaire on peut estimer le

coefficient de réaction afin de tester la surliquidité des

banques. Le tableau 5 indique l' estimation du coefficient de réaction

des crédits aux dépôts entre 2001 et 2005. On peut observer

que le coefficient de réaction est statistiquement

significatif10 à 0,1% et p = 0, 86. Si on admet un niveau

moyen de réserves obligatoires de 12%11, on aura p < 1 -

ô = 0,88. Sur la base de notre estimation, on peut conclure que le

système bancaire entre 2001 et 2005 est sur-

9Lorsque le critère GCV est proche de 1, on

pense à une relation linéaire. Dans le cas contraire, la relation

est

non linéaire.

10 * * *, **, * indiquent respectivement la

significativité à 0,1%, 1% et 5%.

11Le taux de réserve obligatoire

depuis quelques années est variable autour de 12%

|

Variable endogène =

|

CRENET

|

|

Estimate

|

Ecart type

|

t student

|

P.value

|

|

Constant

|

-2.73496

|

5.56911

|

-0.491

|

0.625349

|

|

DEP

|

0.86346

|

0.05803

|

14.880

|

2.00E_16***

|

|

EXTRE

|

-0.75268

|

0.05850

|

-12.866

|

2.00E_16***

|

|

CREDOU

|

0.68727

|

0.19065

|

3.605

|

0.000682***

|

|

FPA

|

0.07337

|

0.12851

|

0.571

|

0.570444

|

|

ACT

|

-255.37216

|

520.00539

|

-0.491

|

0.625349

|

|

R_adj

|

0.973

|

variation expliquée

|

97.5%

|

|

|

GCVscore=

|

0.000205 14

|

n

|

59

|

|

Tableau 5: Estimation paramétrique de la fonction de

réaction

liquide. Ce résultat corrobore le fait que la

proportion des crédits dans les dépôts est passée de

0,70 en 2001 à 0,55 en 2005(COBAC, 2006). Pour mieux comprendre cette

surliquidité, nous avons estimé la fonction de réaction

pour les différents types de dépôts.

La figure 8 en annexe montre que les crédits de long

terme ne sont pas financés par les dépôts à long

terme (réaction quasi nulle) mais il existe une relation positive entre

crédits à terme et les fonds propres nets des banques. On peut

donc comprendre comme l'indique le graphique que les créances douteuses

n' aient aucune influence sur les crédits de long terme. En fait ce

comportement des banques matérialise le fait que la plupart des banques

sont des structures d' associé qui servent à financer les

activités des propriétaires. Les crédits à moyen

terme sont financés dans une faible proportion par les

dépôts à terme et le reste positivement

corrélés aux fonds propres des banques (Voir figure 9 en

annexe).

La grande proportion des crédits de court terme est

financée par les dépôts de long terme (Voir figure 10 en

annexe). Ce type de crédits est fortement influencé à la

baisse par le niveau des créances douteuses et évoluent fortement

avec la taille des banques. La figure 11 indique que la grande proportion des

crédits de court terme est financée sur les dépôts

de court terme, mais cette relation est presque inexistante pour les banques de

petite taille.

La figure 12 en annexe montre que la fonction de

réaction des crédits à terme par rapport aux

dépôts à terme est non linéaire et

décroissante. On peut conclure que les banques de la CEMAC ne

transforment pas les dépôts à court terme en crédits

à terme. Il existe toutefois une relation linéaire et positive

entre les crédits à moyen terme et les dépôts

à court terme(Voir figure 13).

Seulement le coefficient réaction estimé des

crédits de moyen terme par rapport aux dépôts de court

terme est faible et très inférieur 1 moins le taux moyen de

réserve obligatoire (6). Ces

|

Variable endogène =

|

CREMY

|

|

|

estimation

|

Ecart type

|

t.student

|

p.valeur

|

|

Constante

|

-1.150e+01

|

4.719e+00

|

-2.437

|

0.0181*

|

|

DVU

|

3.439e-01

|

7.998e-02

|

4.300

|

7.20e-05***

|

|

EXTRE

|

-1.831e-01

|

7.315e-02

|

-2.504

|

0.0153*

|

|

CREDOU

|

-1.937e-01

|

2.009e-01

|

-0.964

|

0.3392

|

|

FPA

|

1.122

|

1.414e-01

|

7.935

|

1.26e-10***

|

|

ACT

|

-1.141e+03

|

4.680e+02

|

-2.437

|

0.0181*

|

Tableau 6: Estimation paramétrique de la réaction

des crédits à moyen terme par rapport aux dépôts

à vue

deux dernières estimations montre que les banques entre

2001 et 2005 ne jouent pas leur rôle de transformation des

dépôts à court terme en crédits à moyen et

long terme.

De façon générale on remarque que les

banques de la CEMAC ne prennent presque pas de risque en matière de

crédits. En fait elles ont tendance à limiter leurs risques en

finançant les crédits à court et moyen terme par les

dépôts à terme et en rationnant les crédits à

terme. Contrairement aux estimations, on se serait attendu à ce qu'

elles financent les crédits à moyen et longs termes par les

dépôts à court terme. Dans la majorité des cas elles

financent essentiellement les activités de court terme. Les

résultats de cette analyse confirment l' appréhension selon

laquelle les activités des banques sont tournées vers le court

terme (Voir sous section 2.1.3 de la page 6) rendant inexistant dans la zone le

financement des activité de long terme tels que les projets d'

investissement.

|