4.2 Estimation dynamique de la frontière

d'ef~cacité

Contrairement à la majorité des analyses qui ne

vérifient pas l'hypothèse de convexité de l' ensemble de

production avant d'interpréter les coefficients d' efficience, nous

testons dans cette analyse la convexité de l' ensemble de production

nécessaire à l' application de la méthode DEA. Nous

présentons ensuite l' évolution des scores d' efficience des

banques de façon générale, par pays et selon la taille. Il

est important de noter que l'approche étant déterministe, il est

important d' estimer un intervalle de confiance par

rééchantillonnage.

4.2.1 Convexité de l'ensemble de production

Nous avons appliqué le test spécifié a la

page 19 pour l'année 2005 en considérant la mémoire de

chaque banque sur les cinq années. Il n'est pas possible de

procéder a ce test au cours des premières années dans la

mesure ott on ne dispose pas suffisamment d'information sur le passé des

banques. En appliquant 1000 ré échantillonnages par le

procédure smooth bootstrap, on obtient la distribution de la

statistique de test R par l'estimation des densités de noyau (Voir

figure 4). La statistique calculée sur l'échantillon est R

=0.564. On constate sur la figure 4 que

?

????

?? ?? ???

? ?

? ?

? ? ?

? ? ?

??

? ? ? ?

?

? 0.564302183597292

??

?

?

? ? ? ? ? ? ? ? ?

???? ?

???????

??? ????????

0.0 0.5 1.0

Rcalculé

Figure 4: Distribution de la statistique R

la probabilité calculée de la statistique est

élevée. On ne peut donc pas rejeter l'hypothèse de

convexité de l' ensemble de convexité nécessaire a l'

ensemble de production.

4.2.2 Efficience des banques : Role

d'intermédiation

Un résultat intéressant de notre analyse est que

l' efficience technique des banques dans la zone CEMAC dépend fortement

du pays de localisation de la banque et de sa taille. Nous présentons

ici les résultats de ce que nous pouvons considérer comme

l'efficience en terme de transformation des dépôts en

crédits. Notons toutefois que dans cette approche, le processus de

production est une boIte noire dans laquelle l'efficience est

évaluée a partir du niveau d'output produit a partir d'input

donnés. Il est possible qu'une banque efficiente dans notre analyse soit

totalement incapable de gérer les crédits déjà

offerts.

Efficience des banques : résultat

général

L' estimation des coefficients d' efficience des banques a

partir de l' estimateur dynamique nous a permis d'évaluer les niveaux

moyens d'efficience comparables d'une année a une autre. Les

études telles que Igor et Boris (2002), Elayasiani et Mehdian (1990) ou

Sherman et Gold (1985) concluent a des niveaux moyen d'efficience

élevés parce qu'ils se limitent a un estimateur statique. Et dans

le cadre des banques, l'estimateur statique indique juste la meilleure

pratique a un moment t et non fondamentalement l'efficience. Le tableau 7

indique les niveaux moyens d'efficience technique des banques dans le CEMAC. On

constate aisément que le ni-

|

Périodes

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Nbre de banques

|

24

|

24

|

24

|

24

|

24

|

|

Nbre de banques efficientes

|

2

|

2

|

2

|

5

|

4

|

|

Efficience moyenne

|

0,18 1

|

0,197

|

0,275

|

0,390

|

0,305

|

|

Inefficience moyenne

|

4,512

|

4,074

|

2,636

|

1,567

|

2,274

|

Tableau 7: Efficience technique moyenne des banques de la

CEMAC

veau moyen d'efficience de la zone au cours de la

période 200 1-2005 est très faible et largement inférieur

a 0,4. Le nombre de banque se trouvant sur la frontière d' efficience

est assez faible. Sur les 24 banques de notre échantillon, 2 a 5 banques

sont situées sur la frontière. Cette forte inefficience des

banques peut être attribuée a l'incapacité des banques de

la zone a transformer les dépôts a terme en crédits a terme

comme nous l'avons indiqué a la page 23.

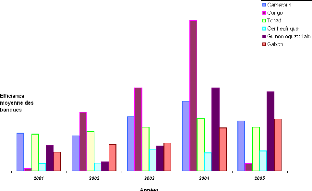

D'autre part on peut constater sur la figure 5 que la

dynamique de l'efficience moyenne est croissante avec une chute après

2004. Cette chute résulte de la chute d' efficience de la seule banque

Congolaise de notre échantillon après 2004 (Voir figure 6 On peut

dire que l'efficacité des banques de la zone CEMAC s'est

améliorée au cours de la période 200 1-2005 avec une

légère baisse en 2005.

Nous avons pu a partir des procédures de

rééchantillonnage déterminer la variance des estimateurs

d' efficience et déduire des intervalles de confiance des scores. La

figure 8 montre qu' a l' exception de 2001, les coefficients d' efficience

estimés sont hors de l' intervalle de confiance. Ceci traduit le fait

que l' estimateur DEA a surévaluer l' efficience des banques de la zone.

Les intervalles de confiance ainsi calculés nous donnent une meilleure

appréciation de l'inefficience des banques.

Figure 5: Evolution de l'efficience moyenne des banques de la

CEMAC

Intervalle de confiance

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Efficience Moyenne Inefficience Moyenne

|

[0,152 [5,579

|

0,104] 8,643]

|

[0,152 [5,593

|

0,109] 8,195]

|

[0,234 [3,268

|

0,166] 5,029]

|

[0,3 19 [2,140

|

0,229] 3,358]

|

[0,244 [3,103

|

0,175] 4,701]

|

Tableau 8: Intervalle de confiance des efficiences moyennes par

procédures bootstrap

Efficience des banques : résultat par pays

Les coefficients moyens d'efficience évalués par

pays indiquent que le niveau d'efficience dépend fortement du pays dans

lequel est localisée la banque. Le tableau 9 indique les

différents niveaux d'efficience par pays entre 200 1-2005. Le cas du

Congo est extrême du fait qu'il n'y a qu'une seule banque Congolaise dans

notre échantillon. Si on ignore le Congo, on voit sur le

|

Périodes

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Cameroun

|

0,25 1

|

0,234

|

0,362

|

0,464

|

0,33 1

|

|

Congo

|

0,015

|

0,390

|

0,553

|

1,000

|

0,050

|

|

Tchad

|

0,244

|

0,262

|

0,29 1

|

0,350

|

0,290

|

|

Centrafrique

|

0,051

|

0,053

|

0,145

|

0,120

|

0,133

|

|

Guinée équatoriale

|

0,171

|

0,060

|

0,165

|

0,550

|

0,525

|

|

Gabon

|

0,124

|

0,176

|

0,186

|

0,286

|

0,346

|

Tableau 9: Efficience technique moyenne des banques

groupées par pays

tableau 9 que les niveaux moyen d'efficience les plus

élevés se trouve dans les banques camerounaise. La figure 6

montre la dynamique d'efficience par pays. A partir de cette dynamique

on peut classer les pays de la CEMAC en terme d'efficience

technique de leur banques. Cette

Figure 6: Evolution de l'efficience moyenne par pays

classification montre une forte corrélation entre le

niveau d'efficience du pays et le nombre de banque dans le pays. On obtient

ainsi le classement suivant:

1ier Congo : 4 banques;

2ieme Cameroun: 10 banques;

3ieme Tchad: 7 banques

4ieme Guinée Equatoriale : 3 banques

5ieme Gabon: 6 banques

6ieme Centrafrique: 3 banques

Les pays ayant un grand nombre de banques et présentant

une forte concurrence entre les banques semblent ceux ayant les niveaux

d'efficience moyen les plus élevés.

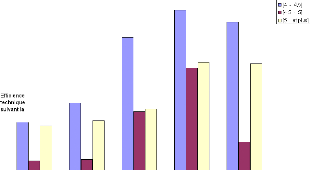

Efficience des banques : résultat suivant la taille

Nous avons ici classifié les banques de la zone CEMAC

en trois groupes selon leur taille. Nous avons retenu trois classes : Grande

taille (4-4,5), Moyenne taille (4,5-5) et Petite taille (5-5,5). Il faut

toutefois noter que les banques au cours du temps sont passées d'un

groupe a un autre changeant la composition de chaque groupe. Le tableau 10

indique les niveaux moyens d'efficience technique par groupe entre 2001 et

2005. On constate que sur toute la période, les

Périodes 2001 2002 2003 2004 2005

[4-4,5] 0,208 0,256 0,4 17 0,484 0,455

[4,5-5] 0,113 0,117 0,235 0,343 0,160

[5 - et plus] 0,199 0,212 0,241 0,356 0,353

Tableau 10: Efficience technique des banques selon la taille

(Actif en logarithme)

banques de petite taille sont techniquement les plus

efficientes. De façon générale, le niveau d'efficience par

groupe de banque respecte la distribution en forme de U sur les 5 ans (Voir

figure 7). Ceci traduit le fait que les banques de petite et de grande taille

sont les plus efficientes en terme de transformation de leurs

dépôts en crédits. Les grandes banques dans ce contexte

sont beaucoup plus orientées vers les activités a terme alors que

les petites banques le sont dans les activités a très court

terme. Les banques de taille moyenne sont pour la plupart relativement

inefficientes (Voir 7). Ce résultat sur la forme en U de la distribution

est conforme a celui de

Figure 7: Evolution de l'efficience technique selon la taille des

banques

Igor et Boris (2002) trouvé dans le cas de la croatie.

|