III Les institutions de microfinance (IMF)

Le secteur de la microfinance a connu depuis le début

des années 90 et sa règlemantation par la loi Parmec17

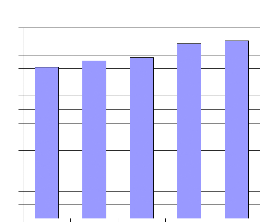

une expansion importante dans les pays de l'UEMOA. Le nombre des IMF

agréées est passé de 555 en 2001 à 652 en 2005

(figure 3) et le nombre de points de services a atteint 3.500. Il en

découle une pénétration géographique de 24.286

habitants/guichet.

Figure 3: Evolution du nombre d'institutions de

microfinance

2001 2002 2003 2004 2005

650 600 550 500 450 400 350 300 250 200 150 100 50

0

Evolution du nombre d'IMF

700

Année

Source: BCEAO (2006a)

Pendant la même période (2001 à 2005), le

nombre de bénéficiaires (hormis les membres des groupements) a

progressé avec une forte croissance en 2005 pour atteindre 5,8 millions

(figure 4). En considérant une population active de 40.300.000

(estimation sur WDI 2005), cela correspond à 14,4% des actifs

touchés par le microcrédit.

En dépit de ses limites à la contribution au

financement de l'économie de l'Union (Kamalan, 2006), la microfinance

demeure très utile pour deux raisons principales. La première

17 La loi Parmec est la loi portant réglementation des

institutions mutualistes ou coopératives d'épargne et de

crédit. Elle a été adoptée par le Conseil des

ministres de l'UMOA le 17 décembre 2007 (Lhériau, 2003)

est qu'elle permet d'alléger la souffrance des

ménages très pauvres qui sont progressivement

insérés dans le tissu économique. La deuxième

raison est qu'elle constitue une ''extension'' de la bancarisation des

populations (Lhériau, 2005).

Figure 4: Evolution du nombre de

bénéficiaires de microcrédit

Evolution du nombre de bénéficiaires

|

6000000

5500000

5000000

4500000

4000000

3500000

3000000

2500000

2000000

1500000

1000000

500000

0

|

|

|

|

2001 2002 2003 2004 2005

Année

Source: BCEAO (2006a)

IV Les barrières et les frontières des

possibilités d'accès 1 Les barrières à

l'accès

Nous déterminons les barrières au niveau de

l'environnement global, du secteur bancaire et de la microfinance.

1.1 Environnement global

Le niveau de développement est le plus important

facteur selon Beck et al. (2004) qui estiment que, d'un pays à un autre,

le taux d'utilisation des services bancaires et financiers varie

fondamentalement selon le niveau de développement économique et

institutionnel. Il est déterminé par des facteurs qui sont hors

du champ d'action des établissements de crédit.

En effet, le prix (barrière financière) et le

coût de transport vers l'agence bancaire la plus proche (barrière

physique à l'accès) sont des facteurs discriminants. Ils sont

évalués en terme de revenu des populations. Un indicateur

estimatif du revenu est le PIB par habitant qui, comme nous l'avons vu ci-haut,

n'est pas particulièrement élevé dans l'UEMOA. Le niveau

de revenu constitue donc un obstacle, une barrière à la demande

des services bancaires dans l'Union.

Quant au cadre juridique, il est inadapté à

toute politique d'investissement car peu protecteur des intérêts

privés. Il a un impact néfaste sur la bancarisation.

La qualité des infrastructures de base (transport,

communication, énergie, etc) et le déficit technologique

créent des barrières physiques d'accès, et des

barrières de l'information.

Enfin, concernant l'aspect social, il est important de

souligner l'obstacle que constitue le taux élevé

d'analphabétisme dans les pays de l'Union. Il est difficile pour des

populations non lettrées d'entamer et surtout d'entretenir une relation

bancaire équitable. Il s'agit là d'un facteur non

économique de contrainte à la demande.

En résumé, l'environnement global dans l'UEMOA

ne favorise pas la démocratisation des services bancaires et

financiers.

1.2 Le secteur bancaire

Depuis les réformes des années 90, le nombre de

banques, d'agences et points de services est en augmentation. Les cartes

bancaires privatives sont en plein essor avec l'installation croissante des

distributeurs automatiques de billets (DAB). Il en découle une

réduction de la barrière physique à l'accès.

En outre, sous l'effet de la concurrence, les conditions de

banque s'améliorent progressivement. Le montant minimal d'ouverture de

compte et le taux débiteur à la clientèle sont en

diminution dans l'Union (de 2003 à 2005). La barrière

financière est donc en régression. Cette régression serait

plus accentuée si la réglementation des conditions de banque

n'empêchait pas quelque peu la vérité des prix. En effet,

la fixation ou l'encadrement des coûts de certains services bancaires ne

favorise pas la répercussion des économies d'échelle

réalisées au niveau des banques de taille importante.

Mais les conséquences désastreuses de la crise

bancaire des années 80 continuent également de peser sur

l'activité du secteur. Elles expliquent quelque peu le

développement croissant de la microfinance et de la finance informelle

(Powo, 2000). Les faillites bancaires ont

créé des difficultés émotionnelles

au niveau des populations qui se sont auto-exclues du système bancaire

(théorie de Beck et De la Torre (2006)).

En plus, la barrière de l'éligibilité

demeure et risque d'être renforcée par une application rigide et

non contextuelle de la réglementation, notamment la loi anti-blanchiment

avec son principe du « know your customer ».

Par ailleurs, l'émiettement du secteur bancaire, avec

une grande proportion de banques de petite taille, n'est pas favorable à

l'offre de services bancaires. En effet, environ 53%18 des banques

ont un total bilan inférieur à 50 milliards CFA. Du fait de leur

taille, elles ne disposent pas des économies d'échelle

nécessaires pour assurer un meilleur prix à la clientèle.

Il s'agit d'un handicap très important.

Enfin, il existe des difficultés dans la mise en oeuvre

du cadre réglementaire de promotion de la bancarisation et des moyens

scripturaux de paiement qui empêchent quelque peu la vulgarisation du

compte bancaire.

En résumé, le secteur bancaire présente

des barrières importantes à la massification de la bancarisation

dans l'Union.

1.3 Le secteur de la microfinance

La microfinance revêt un caractère particulier

dans le dispositif de financement des économies de l'Union. Elle est

née pour pallier les insuffisances d'un secteur bancaire trop rigide et

distant des populations démunies.

Les barrières d'accès physique, de

l'éligibilité et de l'information se retrouvent amoindries dans

ce secteur. En effet, du fait de la multiplicité des points de services

des IMF et de leur couverture géographique plus étendue, elles

sont plus accessibles. De même, le nombre des documents administratifs

nécessaires pour un contrat est moins prohibitif qu'au niveau des

banques.

Bien que persistant, le problème de l'asymétrie

de l'information, de la sélection adverse et de l'impact de

l'analphabétisme pèsent moins sur la relation entre les

populations et les IMF du fait de la proximité de ces dernières

et de leur ancrage dans les réalités locales.

En dépit du coût relativement élevé

des services proposés, le secteur de la microfinance présente des

barrières moins fortes que le secteur bancaire et est plus favorable

à la

18 Calcul fait sur la base de BCEAO (2006a)

démocratisation des services bancaires et financiers.

2 Les frontières des possibilités

d'accès au compte bancaire

S'inspirant du schéma de Beck et De la Torre (2006),

nous nous proposons d'identifier de façon approximative les

frontières des possibilités d'accès au compte bancaire

dans l'UEMOA. Nous nous limitons à l'identification des

frontières extrêmes: la frontière optimale (A) et la

frontière minimale (D). Cette identification est expliquée pour

l'année 2005; le raisonnement étant le même pour les

années 2001 à 2004.

2.1 La frontière minimale

Le secteur bancaire de l'UEMOA est confronté à

plusieurs problèmes importants qui ont un impact négatif sur

l'offre et de la demande de services. En dehors des facteurs

économiques, la demande est minorée par des facteurs

socio-culturels qui engendrent l'auto-exclusion. L'environnement global et la

réglementation bancaire parfois contraignante pèsent sur l'offre

de services. Le taux moyen de bancarisation de l'Union est évalué

en 2005 à 5,84 % (annexes 2 et 8). Il est le fruit d'une conjonction de

facteurs limitatifs de l'offre et de la demande. Ce taux correspond à

une population active bancarisée de 2.358.951 habitants19.

Nous considérons ce nombre comme la frontière minimale (D) en

2005.

2.2 La frontière optimale

En dépit des difficultés liées à

l'environnement macroéconomique, il existe une part importante de la

population capable d'utiliser les services bancaires mais qui n'y ont pas

accès pour diverses raisons. Il existe donc un potentiel latent de

population bancarisable. Pour déterminer ce potentiel, nous nous basons

sur les données relatives au secteur de la microfinance et faisons deux

hypothèses20:

H4: Tout bénéficiaire de microcrédit est

bancarisable;

H5: Aucun bénéficiaire de microcrédit ne

dispose d'un compte bancaire.

Nous déduisons de ces hypothèses que le potentiel

latent de bancarisation équivaut au

19 La taille de la population active de l'UEMOA est en 2005 de

40373250 habitants (estimation sur la base du WDI 2005)

20 La numérotation des hypothèses commence par 4

pour tenir compte des trois hypothèses de Beck et de la Torre (2006) qui

sont implicitement reprises.

taux moyen de pénétration démographique

du microcrédit qui est de 9,04 % en 200521. Cela correspond

à une population active de 3.643.974 habitants. Nous définissons

la frontière optimale comme étant la somme de la frontière

minimale et du potentiel latent de bancarisation. La frontière optimale

(A) est ainsi représentée en 2005 par une population active de

6.002.925 habitants (2.358.951 + 3.643.974 ).

2.3 Evolution des frontières des

possibilités

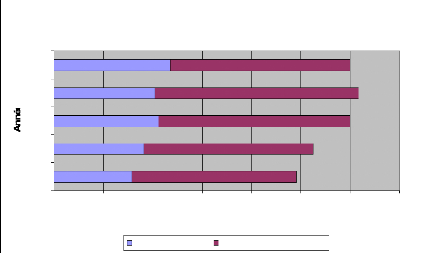

Le tableau ci-après retrace les frontières

minimales et optimales de 2001 à 2005. Tableau 3:

Frontières des possibilités de bancarisation

|

Année

|

Frontière

minimale (1)

|

Potentiel de

bancarisation (2)

|

Frontière optimale

(3) = (1) +

(2)

|

|

2001

|

1.577.133

|

3.338.841

|

4.915.974

|

|

2002

|

1.819.952

|

3.430.683

|

5.250.635

|

|

2003

|

2.121.909

|

3.873.845

|

5.995.754

|

|

2004

|

2.043.429

|

4.128.208

|

6.171.637

|

|

2005

|

2.358.951

|

3.643.975

|

6.002.926

|

La représentation graphique de l'évolution des

frontières donne le graphe ci-dessous.

2005

2004

2003

2002

2001

0 1000000 2000000 3000000 4000000 5000000 6000000 7000000

Frontière des possibilités d'accès

au compte bancaire dans

l'UEMOA

Frontière minimale Potentiel de bancarisation

Population

Figure 5 : Frontières des possibilités

d'accès au compte bancaire dans l'UEMOA

21 Selon des calculs faits sur la base des statistiques de

microcrédit des monographies SFD (www.bceao.int) et de la

population active du WDI 2005

La figure 5 fait apparaître chaque année

l'existence d'un important potentiel de bancarisation dans l'Union.

Toutefois, il nous paraît nécessaire de souligner

le caractère relativement imprécis de ces potentiels. En effet,

l'hypothèse H5 établit un cloisonnement entre la clientèle

bancaire et la clientèle des IMF qui est inexistant dans la

réalité. Plusieurs personnes sont à la fois clientes des

banques et des IMF. Les résultats obtenus doivent donc être

corrigés de la double comptabilisation de cette partie commune aux deux

secteurs.

Par ailleurs, l'hypothèse H4 est difficilement

soutenable au niveau économique compte tenu des montants parfois

très faibles des microcrédits et des coûts énormes

de gestion qu'induirait une prise en compte de toute la clientèle des

IMF par les Banques.

Enfin, notre approche écarte la partie de la population

qui n'est ni détentrice d'un compte bancaire ni

bénéficiaire d'un microcrédit mais qui n'en est pas moins

bancarisable. Une correction pourrait être faite à ce niveau

également.

Malgré les imperfections, les frontières ainsi

déterminées permettent d'apprécier les possibilités

importantes qui existent pour la démocratisation du compte bancaire dans

l'Union.

|