la motivation element fondamental a la reussite financire de l'entreprise( Télécharger le fichier original )par Oriol DESHOMMES Centre universitaire Maurice Laroche - Licence 2008 |

CHAPITRE VI-.PRESENTATION DES RESULTATS FINANCIERS DE LA FASF S.A

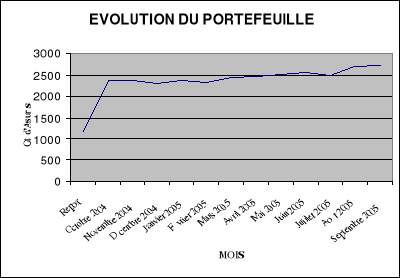

L'angle qui nous intéresse dans ce mémoire c'est le financier, c'est pour cela que nous tâchons de présenter les différents résultats financiers de la firme. Ces résultats constituent le reflet de la réalité financière de l'institution et montrent aussi le degré de sa réalisation tant sur le plan de la motivation, de la stratégie, de la dynamisme, de la diversification de ses produits et services et de la part de marché qu'elle détient. Tous ces résultats nous conduiront à faire une analyse financière de la firme afin de produire des recommandations.. 6.2.1-Evolution du Portefeuille client de la FASF Tableau I,1

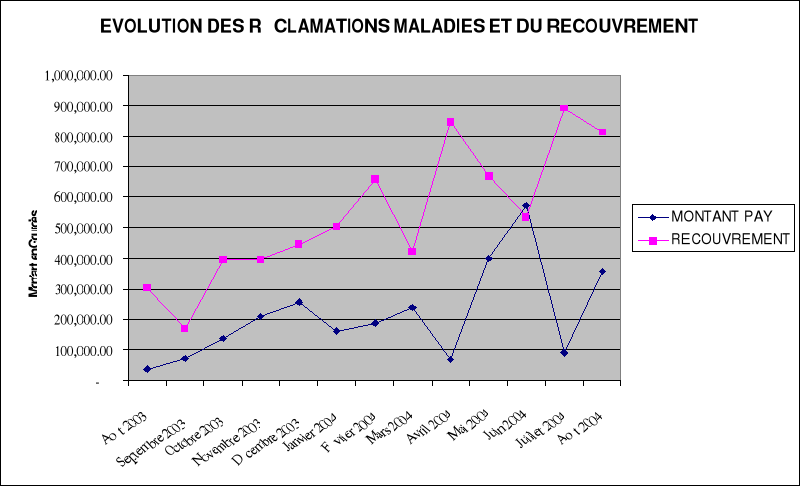

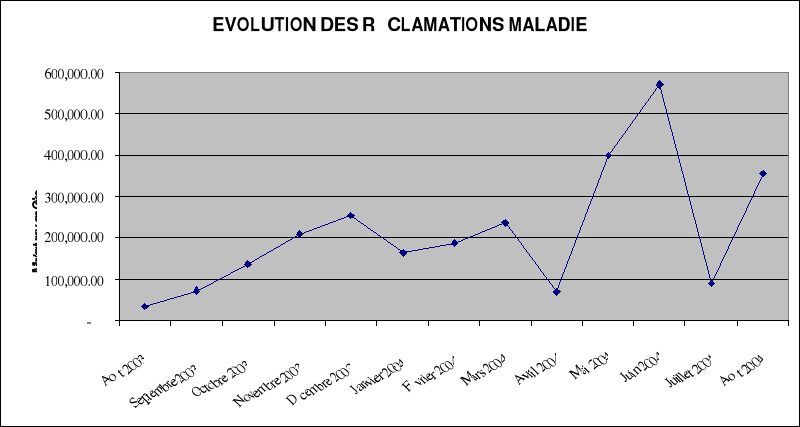

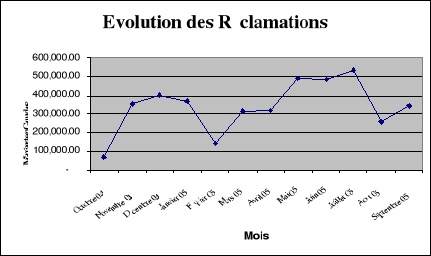

6.2.2- Evolution des Réclamations Maladie Tableau I,2

6.2.3-Tableau Synoptique des Réclamations par Catégorie Majeure de Diagnostic (Par ordre décroissant des 15 premières catégories les plus Coûteuses) (Portefeuille Assurance Mini Groupe et Collective) Tableau I, 3

6.2.4- Évolution du Recouvrement Tableau I,4

Les informations fournies par ce tableau sont très importantes pour l'analyse médicale du Portefeuille de la FASF. Ainsi, en terme de quantité de dossiers reçus, la Médecine Interne occupe la première place avec 177 réclamations. Toutefois, par rapport aux dépenses de remboursement effectuées, les cas chirurgicaux se placent en tête de liste avec un montant total de 934,273.15 Gourdes. Les 3 autres catégories les plus coûteuses pour la FASF sont par ordre décroissant la Médecine Interne, les soins gynécologiques et l'orthopédie. Donc, la FASF a tout intérêt à prioriser dans ses efforts de prévention (en adoptant une stratégie qui consiste avant tout à prévenir en amont les risques de contamination en formant et informant les assurés) les cas qui nécessiteraient de lourdes interventions chirurgicales et travailler pour réduire dans sa population assurable les risques de contamination des maladies infectieuses et virales qui relèvent surtout de la Médecine Interne. 6.2.5- ETAT DES RÉSULTATS (BASE : PRIME ACQUISE TOTALE) (Août 2003 - Août 2004) Tableau I, 5

6.2.6-Mis en contexteNous constatons, qu'il y a une tendance haussière de Portefeuille de la FASF au cours des mois précédents, cette progression est due à cause des efforts qui on été déployés pour relancer la compagnie au haut de l'échelle de l'industrie. Cependant, le pourrissement de la situation bloque les efforts déployés car les événements de début de novembre occasionnant une fluctuation dans son Portefeuille. L'année 2004 s'avérait crucial dans cette industrie car les événements qui marquaient le paysage, occasionnaient d'importants dégâts et des incidents qui avaient poussés les dirigeants à débourser beaucoup de sommes faramineuses pour couvrir ces dommages parce que, l'opération dite « l'opération Bagdad » a laissé une aire enflammée de décès et des stress qui ont causé beaucoup de pertes. Pour cela, on voit que la réclamation des maladies évoluait grandement de même que le décès. En dépit de tout on générait un profit de 4,061, 368.88, Gde soit 47% de la production, le montant de Portefeuille de production se chiffrait à 8616281,97 Gde Les Efforts des Agents de Production s'élevaient à 23% et les Efforts Internes de Production sont 77%. 6.2.7-Evolution du Portefeuille client de la FASF Octobre 2004 - septembre 2005 Tableau II,1

6.2.8-Evolution du Portefeuille Assurance Groupe et Individuel

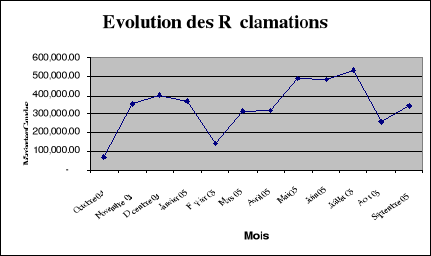

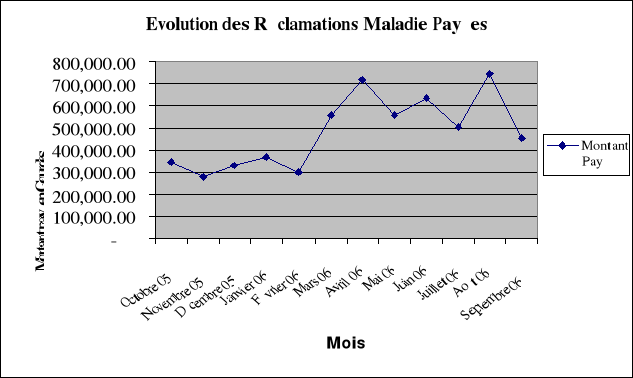

6.2.9-Evolution des Réclamations Maladie Tableau Synoptique des Réclamations par Catégorie Majeure de Diagnostic (Par ordre décroissant des catégories les plus coûteuses) Tableau II,3

Les informations fournies par ce tableau sont très importantes pour l'analyse médicale du Portefeuille de la FASF. Ainsi, la Médecine Interne occupe la première place avec 306 réclamations payées pour un montant total de 1.231.970,90 Gourdes soit 30% des réclamations totales payées. Ces chiffres démontrent clairement l'impact de l'état d'insalubrité du pays et des problèmes de santé publique affectant particulièrement les couches les plus vulnérables de la population. Les soins gynécologiques se repositionnent par rapport à l'année dernière à la deuxième place ce qui se traduit par une augmentation sensible des problèmes d'infections pelviennes, de kystes aux ovaires, de fibromes, etc. Les soins cardiovasculaires passe de la 12ième à la quatrième place confirmant la nette progression de cette catégorie à cause de la situation de stress du pays. L'orthopédie occupe la 3ième place avec une nette augmentation du montant total payé par rapport à l'année dernière. La chirurgie générale chute de la 1ière à la 5ième position avec aussi une baisse considérable (70%) du montant payé. Ainsi la FASF, autant que le révèle le tableau ci-dessus, cherchera à prioriser dans ses efforts de marketing : l'environnement, la salubrité publique, le renforcement du système immunitaire contre les affections diverses, la promotion de gestes d'hygiène corporelle et les activités de prévention des cancers, etc. Une telle campagne viserait d'abord l'éducation de la population assurable, la prévention précoce des cancers, la distribution de multi vitamine et la prise en charge précoce des maladies à travers son réseau médical. Toutefois, la possibilité de participer conjointement avec d'autres organisations ayant les mêmes objectifs pourrait constituer le moyen le plus efficace de les réaliser et atteindre une plus large couche de la population. 6.2.10- Evolution de Recouvrement et des Réclamations payées Tableau II,4

6.5.11- Evolution des Réclamations Maladie

6.2.12- Tableau synoptiques des réclamations Tableau Synoptique des Réclamations par Catégorie Majeure de Diagnostic (Par ordre décroissant des catégories les plus coûteuses) Tableau II,6

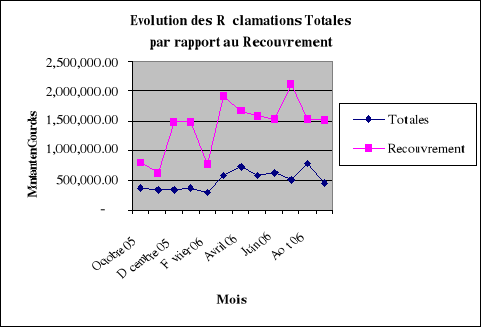

6.2.13-Evolution du Recouvrement et des Réclamations payées Tableau II,7

6.2.14-ETAT DES RÉSULTATS (Octobre 2004 - Septembre 2005) Tableau II,8

6.2.15-Mis en contexte Suivre l'évolution de la FASF est une tâche quotidienne pour son environnement. Cependant, le rapport annuel permet de retracer les grandes lignes d'actions observées ou réalisées au cours de cette période. Il permet également de présenter les paramètres techniques calculés pour la période. Ces observations devraient nous révéler les faiblesses et les points forts de sa gestion afin de porter les correctifs nécessaires pour atteindre de manière plus efficace les objectifs fixés pour le prochain exercice fiscal.

Cette troisième année a été déterminante pour la FASF, car elle a permis de tester toutes leurs structures et leur capacité rapide de réaction face aux exigences du marché. Les grands points de ce Rapport sont : 1. Présentation des objectifs fixés en début d'année ; 2. Présentation et évaluation des dispositions adoptées ; 3. Evolution des réclamations et calcul des ratios techniques ; 4. Analyse de Rentabilité du Département. 6.2.16-Objectif principal Ce Rapport a pour objectif principal de présenter les ratios techniques d'appréciation de la gestion et d'évolution de la FASF, le profil de risque du Portefeuille et les Paramètres de tarification observés pour la période d'octobre 2005 à septembre 2006. Il fournira également des critères importants à l'analyse de rentabilité de la firme. 6.2.17- Objectifs spécifiques Les recommandations formulées dans le rapport de l'exercice 2004 - 2005 constituent en majeure partie les objectifs spécifiques visés pour cette période. 6.2.18-Présentation des objectifs fixés en début d'année : 1. Baisse du ratio de sinistralité Comme nous l'avons déjà vu, le ratio de sinistralité de l'exercice 2004 - 2005 était trop élevé et le Portefeuille individuel était le principal responsable de ce déséquilibre. Il convient donc de le baisser en renforçant les structures d'acceptation des risques et en définissant de manière plus précise la clause de conditions préexistantes et en ajoutant sur une clause de période d'attente pour la prise en charge des nouveaux assurés. 2. Renforcement du Réseau Médical - Renforcer les liens de confiance et d'affaires avec les prestataires affiliés. - Réaliser un colloque avec tous les prestataires affiliés pour resserrer les liens. - Garantir un service de qualité aux assurés. 3. Sur le plan Marketing - Maintenir une présence constante dans les médias particulièrement la presse écrite. - Réaliser des séances de dépistage de cancers et d'autres maladies cardiovasculaires. - Participer et sponsoriser les activités des associations médicales. 4. Sur le plan de la Production - Doubler le Portefeuille de la FASF (Assurance Maladie) - Intégrer davantage des Agents dans l'effort de production de la FASF - Maintenir et augmenter l'effort interne dans la production. 6.2.19- Evolution des dispositions adoptées

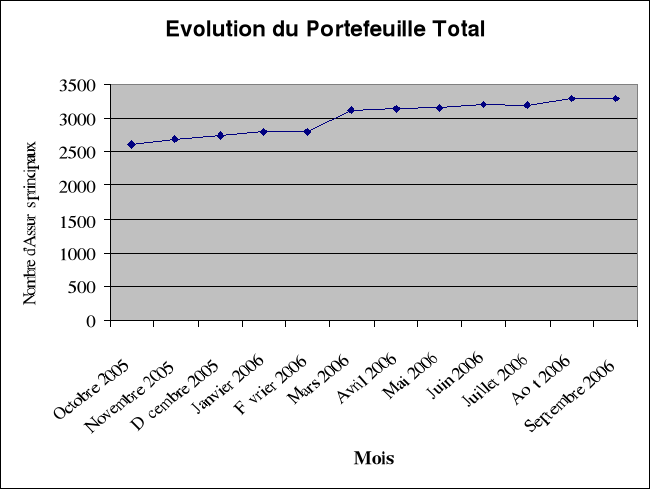

On a constaté que l'âge moyen du Portefeuille Individuel de la FASF était assez élevé. C'est ce qui a occasionné en partie le déséquilibre constaté l'année dernière au niveau de la sinistralité. Ainsi, dans ses critères d'acceptation il a fixé l'âge limite à 55 ans pour l'Assurance Individuelle. De plus, certains antécédents médicaux tels que les problèmes cardiovasculaires et les maladies chroniques sont exclus automatiquement. Ces mesures ont permis à la FASF de corriger la tendance à la hausse des Réclamations. Ainsi, comme le confirme les résultats de cette période, le taux de sinistralité est passé de 48% en 2004 - 2005 à 37% en 2005 - 2006 soit une baisse de 11%. 2. Renforcement de la FASF La FASF a résilié son contrat avec un Hôpital de la place à partir du 1er janvier 2006 pour éviter tout conflit d'intérêt avec cette structure qui, elle aussi vend, de l'assurance aux entreprises. En décembre 2005, la FASF a organisé à l'Hôtel Montana un colloque qui a réuni plus d'une cinquantaine de médecins, le représentant de l'entreprise funéraire Pax Villa et des Agents d'assurance. Cet évènement lui a permis de tisser des liens plus solides avec les prestataires affiliés au Réseau et d'expliquer une fois de plus les conditions d'accès au Réseau et d'insister aussi sur la qualité de service à fournir aux assurés. Des échanges et des débats très animés ont permis à tous les participants d'apprécier la démarche de la FSAF qui se rapproche des prestataires tout en défendant les intérêts de ces derniers. 1. Renforcement du Marketing De concert avec le service de Marketing, la FASF a lancé une chronique dans le Nouvelliste baptisée : la Santé de A à Z. Chaque semaine une parution dans le Nouvelliste présente au public une vitamine, ses sources, son apport nutritionnel et les effets de sa carence. Beaucoup de gens ont apprécié cette chronique et les ont appelé pour l'encourager ou pour avoir plus d'informations sur la FASF. Le Collège de Cardiologie du secteur médical haïtien a bénéficié aussi du patronage de la FASF. Le service de marketing et des réclamations de santé ont participé au colloque et mini conférences organisés par ledit Collège. Les participants ont eu l'occasion aussi de faire la connaissance de la FASF et ses produits d'assurances à travers la distribution de prospectus ou d'informations directes aux intéressés. Le secteur scolaire et le public en général ont eu l'opportunité de découvrir la FASF au cours de la Foire du livre organisée à l'Institut Saint Louis de Gonzague au cours du mois de mai. Du 1er au 8 juin 2006, la FASF a pu organiser un dépistage des cancers de la prostate et des ovaires avec la MEDLAB pour tous assurés intéressés à la question. Une centaine (100) d'assurés ont pu bénéficier gratuitement de cette mesure de prévention. Même si le résultat du test est négatif, mais ce problème est suivi de manière continue par la FASF et cela rassure les assurés d'un risque éventuel de développer ces maladies et de débourser beaucoup plus d'argent pour un traitement qui n'est pas garanti. Par rapport à son objectif de doubler son Portefeuille client, la FASF n'a pas pu entièrement le réaliser. Cependant, le Portefeuille Groupe a progressé de 57% alors que le nombre de clients individuel et mini groupe ont augmenté seulement de 7%. Ce qui se traduit par une croissance totale nette de 43%. Toutefois, au niveau individuel le nombre de nouveaux assurés est beaucoup plus important, mais à cause des annulations fréquentes pour non paiement, la croissance nette n'est que très faible. Malgré un effort plus important de la FASF d'accompagner les Agents dans leurs démarches, leurs résultats restent encore très faibles. Environ 80% de cette production est réalisé par les Efforts Internes et les retombées de marketing de la compagnie. Le tableau mensuel de l'évolution du Portefeuille se présente donc comme suit : 6.2.20-Evolution du Portefeuille client de la FASF

Tableau III, 1

6.2.21-Evolution des Réclamations Maladie Octobre 2005 - Septembre 200 Tableau III,2

6.2.22-Tableau Synoptique des Réclamations par Catégorie Majeure de Diagnostic (Par ordre décroissant des catégories les plus coûteuses) Tableau III,3

Ce tableau est aussi important pour l'analyse statique que dynamique de l'évolution des Réclamations Maladie du Portefeuille de la FASF. Aussi, par comparaison à l'exercice passé, la Médecine Interne occupe toujours la première place en terme du nombre de réclamations traitées avec 408 dossiers, mais cède sa place de leader à la Chirurgie en terme de montant payé soit 1,758,238.55 Gdes pour seulement 49 cas d'interventions chirurgicales. La Gynécologie et la Maternité sont toujours au coude à coude derrière la Médecine Interne et en nombre et en montant payé. Cependant, les problèmes gastro-entérologie et broncho-pneumonie ont connu une nette augmentation alors que les soins cardiovasculaires ont connu une légère baisse ou sont prises en charge très tôt par la Médecine Interne évitant ainsi les complications plus sévères. A noter que le Laboratoire et la Radiologie représentent uniquement les services reçus par les assurés à travers le Réseau. Les examens réalisés en dehors du réseau ne sont pas ventilés et par contre ne figurent pas dans ce tableau. La FASF devra donc maintenir ses efforts de sensibilisation sur les maladies infectieuses, cardiovasculaires, les problèmes gastriques et pulmonaires. Elle devra aussi s'intéresser aux cas chirurgicaux particulièrement hernie, fibrome, des interventions sur le col et les ovaires qui sont de plus en plus fréquentes. Les séances de dépistage de cancers doivent être aussi étendues aux maladies cardiovasculaires. Avec le Marketing, la FASF devra analyser les possibilités de participer conjointement avec d'autres organismes dans des activités sociales touchant l'environnement, la salubrité publique, la promotion de gestes d'hygiène corporelle et la prévention des MST / SIDA. 6.2.23-Evolution du Recouvrement et des Réclamations payées Tableau III,4

6.2.24-Paramètres de Tarification observés Profil du Portefeuille Tableau III,5

6.2.25-Paramètres Observés sur les Réclamations Maladie Tableau III,6

6.2.26-Tableau de synthèse (Octobre 2005 - Septembre 2006) Tableau III,7

6.2.27- Commentaire sur les tableaux de synthèse Le tableau de synthèse nous présente les ratios techniques les plus importants pour l'évaluation de la rentabilité du Portefeuille de la FASF. Toutefois, l'aspect financier de la gestion des actifs de la firme n'est pas pris en compte dans ce tableau. 6.2.28-Le Ratio des Charges d'Exploitation Le ratio des charges d'exploitation pour la période représente 48% des primes émises, alors qu'en général il ne représente que 20% à 25%. L'augmentation exceptionnelle des chargements est due à des frais administratifs élevés engagés au cours de cet exercice soit 28% de la PE. Les frais de formation et de stage en intra des responsables des départements de la compagnie sont la cause principale de cette hausse extraordinaire. Cependant, ces dépenses peuvent être aussi assimilées à des investissements qui contribuent également au lancement de nouveaux produits de la FASF. 1.Le Ratio de Sinistralité Le ratio de sinistralité pour cette période accuse un total de 41% soit un niveau de 37% pour les réclamations et 4% pour les provisions techniques. On dénote une baisse considérable par rapport à l'exercice 2004 - 2005 où on enregistrait 48% pour les réclamations et 7% pour les provisions techniques. Les provisions techniques 2004 - 2005 ont été utilisées au cours de l'exercice 2005 - 2006 particulièrement pour couvrir les réclamations reportées sur la nouvelle période fiscale. On doit donc les déduire des provisions techniques établies en 2005 - 2006 c'est la variation des provisions techniques. C'est cette variation des PT qui va affecter l'exercice actuel et reporté sur la prochaine année fiscale 2006 - 2007. 2.Le Ratio d'Exploitation (Ratio combiné) Ce ratio combine les charges d'exploitations, les sinistres enregistrés et la variation des PT pour la même période. Il représente, hormis les taxes, le pourcentage dépensé par la FASF sur chaque gourde de prime reçue pendant cette période. Le ratio d'exploitation pour cette année s'élève à 89%. 6.2.29-Le Ratio pour Risques en Cours En évaluant les charges, les sinistres et les provisions techniques par rapport à la prime acquise pour la période on obtient le ratio pour risques en cours. Autrement dit, si la prime acquise pour la période est suffisante pour répondre aux charges et sinistres, la prime non acquise le sera aussi pour répondre aux risques en cours. Si ce ratio est inférieur à 100% donc la prime non acquise est suffisante pour répondre aux obligations en cours. 1. Le Profit Net Technique Le profit net total obtenu pour cette année est de 12%. C'est un profit technique c'est-à-dire qui ne tient pas compte des revenus financiers de placement. Donc techniquement la FASF est génératrice d'argent pour la compagnie. 2. Les Risques Les risques qui ont affecté le résultat technique de la FASF sont : a) Le Risque d'Inflation L'inflation affecte directement les charges d'exploitation, les frais d'administration (gazoline, matériels et équipements de bureaux etc.) et les Réclamations Maladie au niveau de coût des médicaments et examens de laboratoire. Le taux d'inflation calculé en rythme annuel pour cette période est de 15% selon les estimations de l'Institut Haïtien de Statistiques et d'Informatique (IHSI). b) Le Risque d'Opérations Générales Ce sont les différents risques qui affectent la gestion quotidienne de la compagnie ou liés directement ou indirectement à sa structure interne. Les différents éléments de ce risque identifiés au niveau de la FASF pour cette période sont : a) Le Système de Recouvrement Le système de recouvrement par rapport à l'exercice dernier a eu un impact considérable. En moyenne cette année 70% du compte à recevoir est recouvré mensuellement contre seulement 40% l'an passé. Techniquement cela n'affecte pas la FASF mais peut Lui amener à un risque de disponibilité en gourdes, occasionner un manque à gagner au niveau des placements et des opportunités d'opérations hors d'exploitation. b) La Fraude Par rapport à l'année dernière le volume de réclamations frauduleuses a baissé. Cependant, certains dossiers émanant de certains médecins sont surfacturés ou dénotés une surconsommation de visites ou de jours d'hospitalisation. La FASF est en train d'identifier toutes les sources afin de mieux la combattre. On estime à 5% les dossiers frauduleux de la période. c) La Structure Interne À travers le réseau, certains assurés révoqués ont utilisé leur carte d'assurance pour recevoir des soins. Certains ont pu être détectés mais d'autres ont réussi, particulièrement en week-end où la vérification n'est pas toujours possible. La FASF a pris des dispositions pour renforcer sa structure interne pour bloquer ces cas de fraudes. Le nombre de cas enregistré représente environ 1% du nombre total des dossiers traités. d) Risque d'Actifs L'annulation est beaucoup plus fréquente cette année à la FASF. En effet, c'est aussi une façon pour la compagnie de stabiliser le Portefeuille en le débarrassant des mauvais payeurs qui en même temps représentent un risque pour la compagnie. Si le nombre d'annulations a augmenté, par contre le montant impayé a considérablement diminué, car on n'attend plus 9 mois ou 1 an pour les résilier. Plus d'une trentaine d'assurés individuels et un groupe sont touchés par cette disposition ce qui correspond environ à 10% du nombre total des assurés. 6.2.30-Effort à l'Interne de Production La production de la FASF S.A a été encore cette année à plus de 80% réalisée à l'Interne, grâce aux retombées de Marketing et aux efforts de prospection du personnel concerné. Il sera néanmoins plus difficile de continuer à ce rythme, car de plus en plus de travail administratif à l'Interne accapare tout le temps de ces employés. De plus, le service à la clientèle devra être renforcé, donc un département de production pour la compagnie devrait mieux répondre aux préoccupations des dirigeants de production fixée pour le prochain exercice. 6.2.31-Analyse de la Rentabilité Analyse des Marges Tableau III,8

6.2.32-Commentaires sur les Marges Les marges nous permettent d'identifier la nature et la provenance du profit réalisé et l'équilibre de chaque rubrique par rapport aux résultats de l'exercice. Ainsi, on distingue la marge technique, la marge administrative et la marge financière. La marge technique est obtenue par la différence des prévisions techniques faites dans la police et les sinistres réels payés et à payer. On a ventilé la marge technique en marge technique maladie et marge technique décès. La prévision technique de décès est déterminée par la probabilité de décès du groupe, utilisant l'âge moyen multiplié par le nombre d'assurés multiplié par le montant moyen de l'assurance vie des assurés. Pour cette année l'âge moyen du groupe est de 37 ans et le montant moyen pondéré de l'assurance est environ 100.000 Gourdes. La marge technique calculée est de 14%. Cela signifie que les prévisions techniques ont apporté à elles seules environ 14 points au profit net réalisé. Cependant, on constate au niveau de l'assurance vie on dégage une marge de 78% ce qui est très forte performance pour cet aspect de l'assurance santé. La marge administrative quant à elle est négative. Elle accuse un déficit de 31%. Donc le chargement administratif pour cette année était insuffisant et a fait donc perdre 31 points au profit net. Ce déficit a été donc compensé par la marge technique et le taux de profit anticipé pour la période. 6.2.33-Calcul des Critères de Rentabilité à Court Terme Tableau III,9

6.2.34-Commentaires sur les Critères de Rentabilité Les capitaux propres des actionnaires pour la FASF ont été de 200.000 $us soit 8,289,721.67 gourdes. Donc, le ROE est de 23%, c'est-à-dire que le résultat net de cette année rapporte 23% aux actionnaires par rapport à leur investissement initial pour cette branche. Pour déterminer la contribution opérationnelle exacte des activités de la FASF il convient donc de normaliser les différents comptes ou rubriques particulièrement, le chargement et le résultat financier. Cela veut dire qu'on doit les corriger par rapport aux conditions normales de ces rubriques. Donc, les charges ont été normalisées, car dans les conditions normales elles totalisent au maximum 25%. Ainsi les coûts ou les gains exceptionnels sont amortis et normés. En conséquence, la contribution réelle de la FASF pour cette année est de 4, 108,667.61 Gourdes, sans cette hausse anormale des frais administratifs. Le retour sur capital attendu par les actionnaires est de 25%. C'est ce taux de profit aussi qui est anticipé dans toutes les prévisions de la FASF. Le retour sur capital alloué étant supérieur au coût du capital attendu par les actionnaires, donc la FASF est créateur d'argent pour les actionnaires. .-VALIDATTION DE L'HYPOTHESE A travers des enquêtes d'opinion que nous avons élaborées au sein de la firme, nous avons constaté que l'entreprise détient une bonne performance tant sur le plan économique, mercatique, social, financier et culturel. Grâce à la dynamique et le sérieux et l'approche concentrée et orientée vers la clientèle ; et enfin, le sens d'agressivité dans l'environnement interne et externe qui permet à la firme de gagner du terrain qui conduit à une motivation grandissante sur le marché d'assurance. L'application d'une politique d'efficacité et d'efficience ce qui contribue à des résultats exemplaires Comme traité, la firme connaît une croissance annuelle de 30%. La firme très jeune fait face à de nombreux compétiteurs sur le marché avec une politique de gamme de produits et de services nouveaux ; la firme se préoccupe de temps à autre afin d'offrir des performances et des fonctionnalités hors pair sur le marché. En ce sens, l'équipe oeuvre pour garantir un service à la clientèle de premier rang, en dépit des difficultés auxquelles cette dernière est confrontée, ils se sentent chez eux parce que le service qu'on leur octroie est impeccable. Ce qui améliore l'image de marque de la société. Dans cette circonstance, la FASF connaît un succès dans l'industrie d'assurance grâce à la différenciation des services offerts dans la communauté. L'appréciation des potentiels humains lui permet d'assembler des informations nécessaires pour construire différents programmes : promotion, rémunération, formation ce qui favorise une meilleure communication entre l'encadreur et le personnel qui répond aux attentes d'équité d'impartialité des membres de cette institution. En ce qui concerne les réponses collectées à partir des questions posées, comme nous l'avons fait dans la présentation des entretiens ; on nous a indiqué qu'il y a un mariage parfait entre les éléments du système. Pour les interactions entre les éléments tels que : flux matériels, informations, financiers on nous dit que le système managérial mis sur pied par les responsables facilite cette interaction au plus haut degré. Comme une jeune compagnie d'assurance, on troque les informations sous forme de documents, par exemple les demandes de contrats sont reçues, examinées minutieusement par une équipe acceptées ou rejetées, les polices d'assurance sont conclues, les factures envoyées aux assurés pour la collecte des primes, les chèques encaissées et les sinistres réglés. Le dossier représente une police d'assurance est au centre du travail de l'Institution. Les flux régulés de contrôle, le système de contrôle formel assure la régulation des flux verticaux d'information de décision qui vont du centre opérationnel à la ligne hiérarchique. Les décisions sur l'exécution du travail montent, et les ordres et les instructions descendent. Les ordres et les instructions, venant du sommet stratégique ou d'un niveau intermédiaire, descendent le long de la ligne hiérarchique en devenant de plus en plus précis. Dans le processus de planification par exemple des plans « stratégiques » de nature générale sont élaborés au sommet stratégique ; puis ils se transforment progressivement en programme en plan de financement, en budget et en plan opérationnel (par exemple campagne de publicité et programme de recrutement en fonction des besoins de la firme) et atteignent finalement le centre opérationnel sous la forme d'instruction détaillée. En fait, dans ce système régulé, les décisions prises au sommet stratégique ont pour effet de créer des vagues de décision de mise en oeuvre qui vont s'élargir à mesure qu'elles descendent vers la ligne hiérarchique. A l'aide des données recueillies et des faits, nous avons constaté que la motivation est très en vogue à la FASF les employés créent de l'impulsion à la FASF et consacrent à des réalisations qui constituent des effets positifs pour la bonne marche de la firme. Les résultats financiers de la FASF, nous permettent de voir à la loupe la réalité financière de la firme, ceux-ci constituent l'épine dorsale dans le fonctionnement de l'institution sur tous les points évoqués dans les recherches élaborées à travers des tableaux, des graphes.... . Nous faisons une synthèse juste pour observer la performance financière de la firme afin de voir son évolution. Ainsi, les informations financières fournies par ces tableaux en terme de nombres de dossiers traités et reçus, du Portefeuille client, des services fournis et des produits sur le marché nous conduisent à répertorier les résultats financiers de la firme Nous constatons que l'année 2003-2004 que l'évolution des Réclamations Maladie et du Recouvrement. La firme effectue 177 réclamations pour la Médecine Interne. En fonction des tableaux synoptiques des réclamations par catégories majeures de diagnostic (par ordres décroissants des 15 premières les plus coûteuses) Portefeuille assurance mini groupe et collective (Tableau I,3). Nous voyons que la Médecine, les soins gynécologiques et l'orthopédie prennent la première place (avec 408 dossiers traités) ce qui constitue un grand débours pour la firme. En mesurant le Portefeuille client de la FASF qui se suit pendant l'année 2003-2004, la tendance se vire à la hausse au cours des mois précédents ce qui produit un résultat satisfaisant pendant cet exercice. Le montant des primes acquises s'élève à 8.616281,87 le montant des charges totales, 4554.931,1 soit 52,28% et le profit 4061368,88 soit un pourcentage de 47%. L'évolution de cette production se fait sentir surtout par les Efforts Internes de Production (77%) les Efforts des Agents Externes ; (23%). Pour l'année 2004-2005, dans le tableau II,3 que nous examinons, nous constatons que les informations fournies par celui-ci nous révèlent d'une importance vitale, puisque les travaux effectués par l'équipe portent de bons fruits parce que le pays connaissait de grands éparpillements avec l'opération dit «l'opération Bagdad» ; le montant des réclamations augmentent considérablement soit 97,5% par rapport à l'année dernière, ceci explique la gravité de la situation pour la firme. En dépit de cela, l'évolution de l'état financier se gratifie par un montant de prime acquise de 9.351977,24 soit une croissance de 7,86% du montant de Portefeuille client par rapport à l'exercice 2003-2004. Les charges se comptabilisent sur un montant de 7.483026,3 soit 80% du montant du Portefeuille avec une différence de 33% du à cause des troubles que le pays avait connu. Un recul de 20% par rapport à l'année dernière occasionné par l'effet de l'événement de la même période. A l'aide des efforts de Marketing que la FASF a déployé, l'environnement, la salubrité, publique le renforcement du système immunitaire contre les services d'infections graves ont procuré un résultat intéressant, ce qui va impliquer à la longue une légère baisse dans les réclamations. C'est une compagnie qui vise et viserait la formation et l'information de la population assurable. Les Efforts Internes de Production est de 67% et les Efforts des Agents Externes 33% ; ceci est dit à cause des méthodes motivantes employées pour porter ces Agents à acquitter de leur travail. Cependant, par rapport à l'objectif de doubler son Portefeuille client, la FASF ne répond pas à ses réalisations. Toutefois, nous constatons que son Portefeuille groupe a connu une progression de 57% tandis que le nombre de clients individuels et muni Groupes ont augmenté de 7% ce qui provoque une croissance totale nette de 43% pour cet exercice, en dépit des efforts déployés d'accompagner les Agents dans leur démarche, leur résultat reste mitigé ; la Production Interne l'emporte à environ 69% tandis que celle des Agents Externes 31% soit une baisse de 3% par rapport à l'année dernière. La synthèse du tableau III,4 nous indique clairement l'évolution des Réclamations Maladie. Par comparaison à l'exercice des années antécédentes, le tableau synoptique des réclamations nous dénote que 1305 cas ont été traité, la Médecine Interne tient toujours sa place (avec 306 cas traités, un montant de 896656,61 et chirurgie 49 cas et un montant de 1.758238,55. Le tableau de synthèse (III,7) détaille les ratios techniques pour l'évolution de la rentabilité du Portefeuille client de la FASF. Néanmoins, l'aspect financier de la gestion des actifs de la firme n'est pas tenu compte de ce tableau que nous venons de mentionner. En évaluant les ratios de charges d'exploitation, nous examinons qu'il représente 48% pour cet exercice, 25% pour 2004- 2005 et 28,87% pour ce de 2003-2004. Ceci se positionne à la hausse à cause des frais administratifs élevés engagés au cours de cette période se totalisant à 41%, 48% pour la période 2004- 2005 et 36% pour l'année 2003-2004 on constate, une augmentation considérable par rapport à l'année 2004-2005 on constate une augmentation et une baisse importante par rapport à l'année 2003-2004, 2004-2005 de façon à couvrir les réclamations sur la nouvelle année fiscale. On dénombre 8% pour la dernière période, 7% pour la seconde période et 12% pour la première période. Les ratios de charges d'exploitation (Ratios combinés), ( combinaison des charges, des sinistres, et la variation des primes techniques représentent le pourcentage dépensé par la FASF sur chaque gourde pendant chaque période. Pour l'exercice dernier, ils représentent 89%, 73,3% pour le deuxième exercice et 65,78% pour le premier. Ensuite, le ratio de risque en cours est inférieur à 100% pour toutes les périodes. La norme est respectée ; donc, la prime est suffisante pour répondre aux obligations en cours. Le profit technique qui évolue autour de 47%, 17%, 12% pour les trois périodes nous indique les retombées des charges sur la profitabilité de la firme. Le risque d'inflation a un impact lui aussi sur la productivité de la firme. Ce risque qui s'étend à 15% selon les estimations de l'IHSI28(*) affecte la gestion quotidienne de la firme, noués directement ou indirectement à la structure interne. Le système de recouvrement par rapport à l'année dernière est gratifiante, en moyenne 70% des comptes est recouvré contre seulement 40% l'année, NA pour l'année 2003-2004. La fraude, elle aussi connaît une augmentation c'est- à- dire le volume des réclamations frauduleuses a baissé. Elle était de 5% (surfacturation et surconsommation) pour l'exercice 2005-2006 contre 10% 2004-2005 et NA pour 2003-2004. A cause des mauvais payeurs, nous constatons que la compagnie connaît une instabilité au niveau de son Portefeuille ; le nombre d'annulation a augmenté de 5% pour cet exercice contre 1% pour la période 2004-2005, NA pour l'exercice 2003-2004. Enfin, l'enquête nous a révélé que à la FASF que les employés sont vraiment motivés personnellement, ils fournissent un travail efficace à la satisfaction de la clientèle et à la satisfaction des dirigeants. Le service fourni par le prestataire de soin est efficace et optimal, grâce à la motivation de l'équipe ce qui provoque un résultat escompté qui conduit à la bonne marche de la firme « c'est leur assistance au service à la clientèle qui permet aux clients de se sentir que leur prise en charge se fait rapidement : saisie des données émission des cartes ». Toutefois, on estime non satisfaisant le retard enregistré dans le remboursement. A travers de tous ce que nous venons de vérifier dans notre enquête, et à travers des résultats financiers et des évolutions des paramètres et des indicateurs, nous voyons vraiment « qu'une bonne motivation provoque la performance socio-économique et financière de l'entreprise ». * 28 Institut Haïtien de Statistique et d'Informatique (IHSI) Indice de prix à la consommation année 2004-2005. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||